スマートメーター市場における魅力的な機会

アジア太平洋

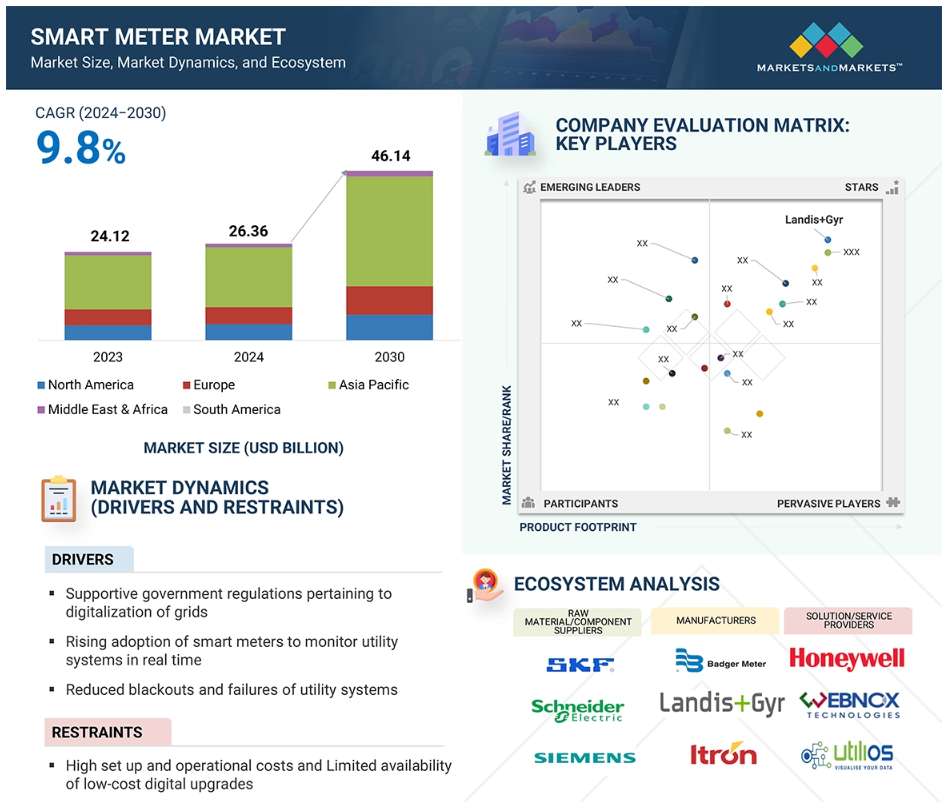

アジア太平洋地域は、予測期間中に最も急速に成長するスマートメーター市場になると予想されています。

ヨーロッパは、予測期間中に世界第2位のスマートメーター市場になると予想されています。

製品発売、買収、提携、パートナーシップ、契約は、今後5年間において市場関係者に有利な機会をもたらします。

市場成長の主な要因は、可変再生可能エネルギーの普及拡大と政府による義務化です。

接続環境が悪い地域における信号伝送の課題が、スマートメーター市場の成長を妨げる可能性があります。

世界のスマートメーター市場のダイナミクス

推進要因:停電およびユーティリティシステム障害に対する予防措置の普及

スマートメーターは、ユーティリティ供給の管理、消費のリアルタイムでのモニタリング、停電イベントとその継続時間の記録に最適なソリューションです。スマートメーターの統合センサーと通信システムは、停電事故の迅速な検知と解決を可能にします。また、停電発生のマッピングに不可欠なデータを提供し、ユーティリティ事業者が将来の障害に対する予防措置を実施することを可能にします。

スマートメーターの通信システムから収集されたデータにより、ユーティリティ事業者は修理を効果的に視覚化、分析、管理することができ、それにより、サービス復旧を迅速化しながら、ダウンタイムと運用コストを最小限に抑えることができます。例えば、スマートメーターは、ユーティリティ事業者に停電の警告を生成して送信し、病院、消防署、重要な産業施設、軍事施設などの優先度の高いエネルギー利用者の詳細なモニタリングを可能にします。

さらに、自然災害時には、スマートメーターがエンドユース施設での長時間の停電に関する情報をユーティリティにリアルタイムで通知することで、停電を軽減します。このデータは、ユーティリティが停電の原因が自社のインフラにあるかどうかを評価するのに役立ち、ユーティリティ側の問題を迅速に特定して解決することができます。このデータ主導のアプローチは、停電時のサービス信頼性を向上させながら、運用および保守費用を削減します。

制約:高い初期費用と運用コスト、相互運用性の問題

スマートメーターのインフラを構築するための初期投資は、従来のメーターと比較して非常に高額であり、高い投資収益率(ROI)を達成するまでに長い時間を要します。その結果、ユーティリティプロバイダーは損益分岐点に達するのに苦労しています。莫大な資本が必要であるという要件は、エネルギー消費者とユーティリティプロバイダーの両者にとって大きな課題となっています。ほとんどの国では、政府による補助金はなく、スマートガスやスマートウォーターメーターの設置に関する拘束力のある目標や義務もありません。

ユーティリティ企業は、標準技術と非標準技術の独自技術を組み合わせて、スマート水道メーターシステムを導入してきました。互換性がないため、異なるシステムを相互接続したり、独自技術に基づく既存のネットワークをアップグレードしたりすることが困難です。ベンダーロックイン、高額なアップグレード、柔軟性の欠如などのリスクもあります。広く受け入れられているオープンな通信規格がないことも、重大な問題です。多くのメーターは、NB-IoT、LoRa、その他の標準プロトコルを使用しています。電気式スマート水道メーターへの移行には、特に何百万台ものレガシーデバイスの交換を考慮すると、大きな財政的影響と物流上の障害が伴います。 ユーティリティ企業は、高価なデジタルモデルを導入する代わりに、既存の従来型メーターにデジタル技術を追加することができます。

機会:無収水損失の削減が急務

水道事業者は、厳格な連邦、州、および地方自治体の規制の下、安全かつ効率的な水の供給を任務としています。 予算が限られていることが多く、多額の資本投資を行うのは困難です。 水の使用量の管理は、コストの上昇、インフラの老朽化、財政的な制約などの要因により複雑化しています。 これらの事業者が直面する大きな課題は、供給量と請求量の差分である無収水(NRW)の損失です。

不正確な機械式メーター、手動によるメーターの読み取り、メーター未設置による消費など、いくつかの要因がNRW損失の原因となっています。 水の損失は主に、漏れ、盗難、貯蔵タンクの溢れ、無許可での使用、一部の消費者への無料給水によって発生します。

非収益水(NRW)は、毎年消費可能な世界全体の水の30~35%を占めており、ユーティリティのエネルギー費用や漏水修理による運用コストの増加につながっています。世界銀行は、世界全体のNRW損失を毎年およそ140億米ドルと推定しており、そのうち3分の1は発展途上国によるものとされています。これは、運用効率の向上、請求の正確性の改善、消費者による節水の促進、技術の進歩を促すことができるスマートウォーターメーター市場にとって、大きなビジネスチャンスとなります。

課題:高度なスキルを持つ専門家の必要性、およびデータプライバシーとセキュリティに関する懸念

スマートメーターの設計が複雑化するにつれ、設置やメンテナンスに関する課題も増大し、些細な問題に対処するにも高度な訓練を受けた技術者が必要となっています。 ソフトウェアの不具合、接続の問題、ハードウェアの故障など、修理が必要な場合は、サービスセンターに送られることが多くあります。また、定期的なメンテナンスは、ユーティリティプロバイダーの総所有コスト(TCO)を押し上げる要因にもなります。TCOには、直接的なコスト(修理や交換)と間接的なコスト(ダウンタイムや人件費)の両方が含まれます。

スマートメーターは、ユーティリティプロバイダーに膨大な数の電子機器と大量の消費者データを供給します。スマートメーターが大量のデータを収集し、ユーティリティプロバイダー、システムインテグレーター、サービスプロバイダーに送信する以上、このデータを反社会的な勢力から保護することが不可欠となります。

接続されたスマートメーターは、ハッカーやその他の悪意ある行為者によるサイバー攻撃の脅威にさらされており、重要な情報が危険にさらされ、社会や企業にリスクをもたらす可能性があります。 スマートウォーター管理を効果的に行うには、これらのデバイスのライフサイクル全体を通じて、その完全性と信頼性を確保することが不可欠です。 これは、徹底的なリスク評価とサイバーセキュリティプログラムを通じて実現できます。

スマートメーターはスマートグリッドの運用に不可欠な要素であり、その物理的なセキュリティはソリューションプロバイダーにとっても大きな懸念事項です。スマートグリッドシステムのサイバーセキュリティは、グリッド全体の運用と管理を行うグリッド通信ネットワークやソフトウェアプラットフォーム全体における主要な懸念事項となりつつあります。

グローバルスマートメーター市場のエコシステム分析

スマートメーター市場のエコシステムは、より広範なスマートテクノロジーやデジタルインフラへの移行の一部として急速に変化しています。このエコシステムにおける主要なステークホルダーには、部品サプライヤー、スマートメーターメーカー、サービス/ソリューションプロバイダー、そしてエンドユーザーが含まれます。

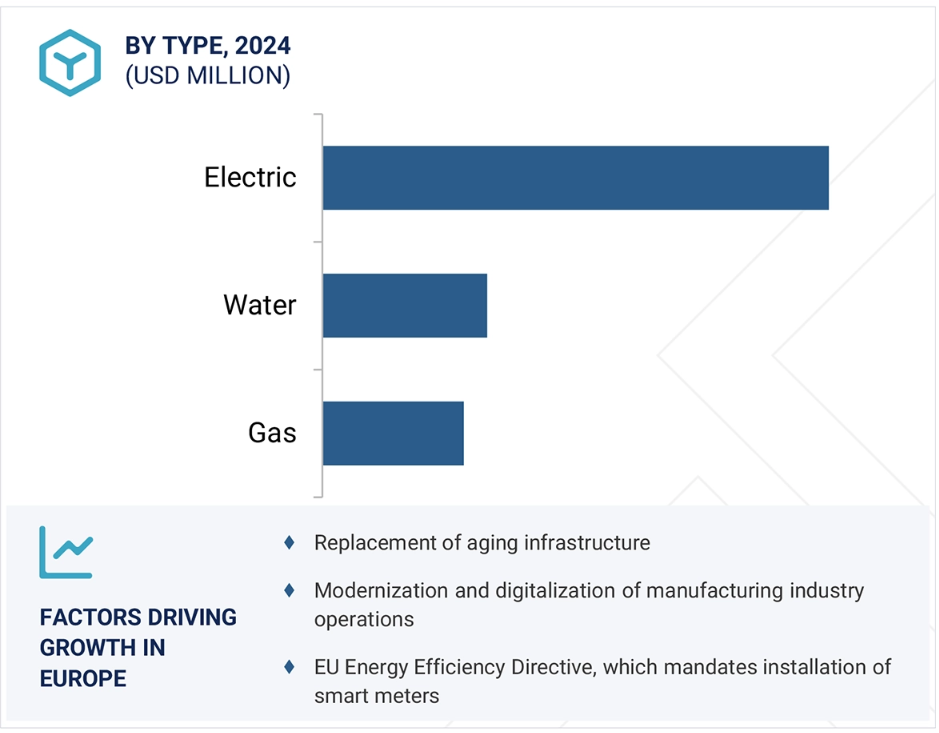

メーターの種類別では、精度に優れ、モニタリング機能が強化された電気スマートメーターが市場を独占するでしょう

電気メーターは、正確なモニタリング機能により、大きな需要が見込まれています。これらのメーターは、正確なリアルタイムの電力使用情報を提供し、請求の精度を高めると同時に、エネルギー保全性能を向上させます。電気スマートメーターは、IoT技術とAI駆動の分析を組み合わせ、電力の配電方法とデマンドレスポンスシステムの運用を最適化しながら、不整合を見つけ出します。双方向通信の組み合わせにより、ユーティリティは遠隔監視やエネルギー使用量の制御を行うことができ、運用中の電力損失を最小限に抑えることができます。スマートグリッドは再生可能エネルギーの統合と相まって、電気スマートメーターの需要をさらに高めています。スマートインフラの導入を支援する政府プログラムにより、市場拡大が後押しされています。

電気スマートメーター市場は、2024年から2030年にかけて、すべての地域で著しい成長が見込まれており、中でもアジア太平洋地域が際立っています。この地域では、エネルギー需要の高まりと政府のイニシアティブにより、導入率が上昇すると予想されています。ヨーロッパでは、規制政策とインフラ投資により、大幅な成長が見込まれています。北米では、市場が成熟するにつれ、着実な成長が見込まれています。一方、中東・アフリカと南米では、進行中の近代化の取り組みにより、緩やかな拡大が見込まれています。

技術別では、高度メーターインフラ(AMI)がスマートメーター市場をリード

技術別で見た世界のスマートメーター市場で最大のシェアを占めているのは、AMI(自動小型装置で水使用量のデータを収集し、メーター装置とユーティリティ担当者の間でオンデマンドまたはスケジュールに従って双方向通信を可能にする)です。これは、ソリューションを実行するためのハードウェアおよびソフトウェアを含む電子インターフェースを介した遠隔通信を円滑化します。AMIは、超音波式や電磁式の水道メーターを利用するのに適しています。これらのメーターには、消費量を効果的に監視するためのエンコーダー、レジスター、およびトランスミッターが装備されているからです。収集されたデータは、BPL、PLC、固定RFネットワーク、および公共ネットワーク(固定電話、携帯電話、およびページングネットワークなど)といった、すでに利用可能な固定ネットワークのいずれかを通じて転送することができます。先進メーターと一方向メーターの単価比較については、この世代のテクノロジーを導入することへの支持が、さまざまな水道事業体で高まっています。 AMI は、他の先進ユーティリティテクノロジーとともに、特定のタスクを自動的に実行することで、手動介入の必要性を低減します。

ヨーロッパは予測期間中に2番目に高いCAGRを記録する見通し

ヨーロッパは、より強力な規制の実施と持続可能性政策への投資により、スマートメーター市場で世界第2位のCAGRを記録すると予想されています。 ヨーロッパ全域の政府は、スマートメーターの普及率を高めるスマートグリッドの近代化とエネルギー効率化プログラムを積極的に支援しています。 エネルギー転換とカーボンニュートラルを目指す欧州連合の指令により、ユーティリティ企業が自社のリソースを効果的に管理するためにはAMIが必要となっています。スマートメーター市場は、再生可能エネルギー接続やグリッドスマート管理イニシアティブへの投資の増加により拡大しています。政策立案者の支援と顧客の知識の向上により、ヨーロッパは世界的なスマートメーター市場で主導的な役割を果たすことが可能となっています。この地域はスマートメーターの導入で最先端を走っており、フランス、ドイツ、イタリア、スペイン、英国などの主要な西欧諸国では市場が確立されています。EUはすでに気候ニュートラル経済への移行を進めており、2050年までに炭素ニュートラルを達成する最初の主要経済体となることを目指しています。さらに、EUの水政策では、すべての加盟国が効率的な水消費を促進する対策を実施することが義務付けられています。これらの規制を遵守するために、この地域の水道事業者は、時代遅れのシステムをスマート水道メーターに置き換えるなど、水管理のためのスマートインフラに投資しています。

スマートメーター市場の最近の動向

- 2024年11月、Landis+GyrはTREFOR Infrastruktur A/Sと15年間の契約を締結し、TREFORのサービスエリア全域にわたって新世代のスマートメーターとデジタルインフラの提供、実装、サポートを行なうことになりました。

- 2024年2月、Itron Inc.は、エンタープライズグレードのクラウド専用メーターデータ管理(MDM)プラットフォームであるItron Enterprise Edition(IEE)クラウドを発表しました。これは、デジタル化への道のりを歩む今日のユーティリティのダイナミックなニーズに対応するものです。

- 2024年3月、Kamstrupはジョージア州フォーサイス郡に北米本社と製造施設を新設しました。

- 2023年6月、センサス(ザイレム)は、商業および産業顧客向けの水道サービスに革命をもたらすことを目的として設計された最先端の超音波式水道メーター、コルドネルを発表しました。

主要企業

スマートメーター市場の主要企業一覧

スマートメーター市場は、広範な地域で事業を展開する少数の大手企業が市場を独占しています。スマートメーター市場の主要企業

Landis+Gyr (Switzerland),

Itron Inc. (US)

Sagemcom (France)

OSAKI ELECTRIC CO., LTD. (EDMI) (Singapore)

Siemens (Germany)

Honeywell International Inc. (US)

Schneider Electric (France)

Badger Meter, Inc. (US)

Sensus (Xylem) (US)

Kamstrup (Denmark)

Wasion Holdings International (China)

WeGoT Utility Solutions (India)

Minsait (Spain)

Axioma Metering (Lithuania)

Conservation Labs Inc. (US)

BOVE Technology (China)

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 対象市場と地域範囲 33

1.3.2 対象年 34

1.3.3 対象範囲と除外範囲 34

1.4 対象通貨 35

1.5 対象単位 35

1.6 制限事項 35

1.7 利害関係者 35

1.8 変更の概要 36

2 調査方法 37

2.1 調査データ 37

2.1.1 二次データ 39

2.1.1.1 主要な二次情報源の一覧 39

2.1.1.2 二次情報源からの主要データ 39

2.1.2 一次データ 40

2.1.2.1 一次インタビュー参加者の一覧 40

2.1.2.2 主要な業界洞察 40

2.1.2.3 一次データの内訳 41

2.1.2.4 一次情報源からの主要データ 41

2.2 市場の分解とデータ・トライアングレーション 42

2.3 市場規模の推定 43

2.3.1 ボトムアップ・アプローチ 43

2.3.2 トップダウン・アプローチ 44

2.3.3 需要サイド分析 45

2.3.3.1 需要サイドの想定 45

2.3.3.2 需要サイドの計算 46

2.3.4 供給サイド分析 46

2.3.4.1 供給側前提条件 47

2.3.4.2 供給側計算 47

2.4 調査前提条件 48

2.5 調査の限界 48

2.6 リスク分析 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 55

4.1 スマートメーター市場における魅力的な機会 55

4.2 アジア太平洋地域におけるスマートメーター市場:エンドユーザー&国別 56

4.3 スマートメーター市場:種類別 56

4.4 スマートメーター市場:エンドユーザー別 57

4.5 スマートメーター市場:技術別 57

4.6 スマートメーター市場:コンポーネント別 58

4.7 スマートメーター市場:通信技術別 58

4.8 スマートメーター市場:地域別 59

5 市場概要 60

5.1 はじめに 60

5.2 市場力学 61

5.2.1 推進要因 61

5.2.1.1 政府による送電網インフラの近代化への注力 61

5.2.1.2 リアルタイム消費量のモニタリングによるエネルギー料金削減への重点化 63

5.2.1.3 ダイナミックな電力料金設定 64

5.2.1.4 停電やユーティリティシステムの故障に対する予防策の導入が盛んに

5.2.1.5 カーボンニュートラル達成に向けたエネルギー消費のモニタリングニーズの高まり

64

5.2.2 抑制要因 65

5.2.2.1 初期費用と運用コストの高さ、および

相互運用性の問題 65

5.2.2.2 消費者受容性とROIの遅延に関する懸念 66

5.2.3 機会 66

5.2.3.1 非収益水損失の削減が急務 66

5.2.3.2 世界中の政府が電力網における技術的・商業的損失の総計削減に注力 67

5.2.3.3 スマートメーターへのAIおよびML技術の統合 67

5.2.3.4 電気自動車およびハイブリッド車の普及拡大 68

5.2.3.5 水の配給網の改善に対する新興国の注目度の高まり 69

5.2.4 課題 70

5.2.4.1 高度なスキルを持つ専門家の必要性と、データプライバシーおよびセキュリティへの懸念 70

5.2.4.2 スマートメーターとスマートグリッド機器間の信頼性の高い接続の構築における複雑性 70

5.3 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 71

5.4 価格分析 72

5.4.1 スマートメーターの概算価格(メーターの種類別)、2023年 72

5.4.2 スマートメーターの平均販売価格の傾向(

地域別)、2021年~2023年 72

5.5 バリューチェーン分析 73

5.6 生態系分析 75

5.7 技術分析 77

5.7.1 主要技術 77

5.7.1.1 先進メータリングインフラ(AMI) 77

5.7.1.2 仮想時間帯別料金(VTOU) 77

5.7.2 補完的技術 77

5.7.2.1 家庭用エネルギー管理システム(HEMS) 77

5.7.3 隣接技術 77

5.7.3.1 スマートグリッド 77

5.7.3.2 スマートメーターのサイバーセキュリティソリューション 78

5.8 ケーススタディ分析 78

5.8.1 スマートメーターがユーティリティ企業を予算赤字から黒字に転換 78

5.8.2 ヨークシャー・ウォーター社はネットモア・グループのスマートメーターを導入し、水の損失を削減 78

5.8.3 ウェスタン・ミュニシパル・ウォーター・ディストリクトはネプチューンの

遠隔検針用ウォーターメーターを設置 79

5.9 特許分析 79

5.10 貿易分析 82

5.10.1 輸出シナリオ(HSコード9028) 82

5.10.2 輸入シナリオ(HSコード9028) 83

5.11 2025年の主要会議およびイベント 84

5.12 規制環境 85

5.13 ポーターのファイブフォース分析 89

5.13.1 代替品の脅威 90

5.13.2 サプライヤーの交渉力 90

5.13.3 バイヤーの交渉力 90

5.13.4 新規参入者の脅威 90

5.13.5 競争上の競合の激しさ 91

5.14 主要な利害関係者と購買基準 91

5.14.1 購買プロセスにおける主要な利害関係者 91

5.14.2 購買基準 92

5.15 投資と資金調達のシナリオ 92

5.16 スマートメーター市場におけるジェネAI/AIの影響 93

5.16.1 スマートメーター用途におけるジェネAI/AIの採用 93

5.16.2 地域別スマートメーターのサプライチェーンに対するジェネAI/AIの影響 94

5.17 世界のマクロ経済の見通し 95

5.17.1 はじめに 95

5.17.2 世界的なスマートグリッド投資の増加 95

5.17.3 技術的進歩 95

5.17.4 政府の支援と規制上の義務 95

5.17.5 エネルギー効率の高い製品を採用することに対する消費者の強い関心 95

6 スマートメーター市場、コンポーネント別 96

6.1 はじめに 97

6.2 ハードウェア 98

6.2.1 電力システム 99

6.2.1.1 停電時の信頼性の高い運用を確保するための効率的な電力管理ソリューションに対する需要の高まりが市場を牽引 99

6.2.2 マイクロコントローラ 100

6.2.2.1 機能向上のためのAIまたはIoT技術の統合が進み、セグメントの成長を促進 100

6.2.3 通信インターフェース 100

6.2.3.1 グリッド内のネットワークを接続してセグメント成長を促進するためのワイヤレスプロトコルの採用増加 100

6.3 ソフトウェア 100

6.3.1 顧客情報システム(CIS) 102

6.3.1.1 業務の包括的な理解を得るための高度な分析の採用増加によるセグメント成長の促進 102

6.3.2 メーターデータ管理システム(MDMS) 102

6.3.2.1 セグメント成長を促進するための正確な請求、デマンドレスポンス、およびエネルギー効率に対する政府の関心の高まり 102

6.3.3 メーターおよび請求ソフトウェア 103

6.3.3.1 自動請求プロセスと顧客体験の向上に焦点を当て、セグメント成長を促進する 103

7 通信技術別スマートメーター市場 104

7.1 はじめに 105

7.2 ラジオ周波数(RF) 106

7.2.1 低メンテナンスコストと低消費電力がセグメント成長に貢献 106

7.3 電力線通信(PLC) 107

7.3.1 既存のユーティリティインフラとの互換性がセグメント成長を加速 107

7.4 携帯電話 108

7.4.1 低投資コストと信頼性の高いパフォーマンスがセグメント成長を促進 108

8 スマートメーター市場、技術別 110

8.1 はじめに 111

8.2 先進メーターインフラ(AMI) 112

8.2.1 セグメント成長を促進するスマートグリッドイニシアティブへの投資の増加 112

8.3 自動検針(AMR) 113

8.3.1 データ収集の精度と信頼性向上による

セグメント成長の促進 113

9 エンドユーザー別スマートメーター市場 115

9.1 はじめに 116

9.2 住宅 117

9.2.1 部分的な成長を促進するための電力網の近代化への強い注目 117

9.3 商業 118

9.3.1 エネルギー効率の改善とエネルギー消費の遠隔管理が

需要を促進 118

9.4 産業 119

9.4.1 エネルギー効率基準の実施が

セグメント成長を促進 119

10 スマートメーター市場、種類別 120

10.1 はじめに 121

10.2 電気 122

10.2.1 エネルギー消費量の削減とコスト削減の改善に重点を置くことで、セグメント成長を促進する 122

10.3 ガス 123

10.3.1 火災の危険性が低く、遠隔監視のメリットがあることで、セグメント成長を促進する 123

10.4 水 124

10.4.1 急速な都市化と持続可能性の目標がセグメント成長を促進 124

11 地域別スマートメーター市場 127

11.1 はじめに 128

11.2 アジア太平洋地域 130

11.2.1 中国 136

11.2.1.1 市場成長を促進するための送電網インフラ近代化イニシアティブへの戦略的投資 136

11.2.2 オーストラリア 140

11.2.2.1 市場成長に貢献するネットゼロ排出量達成に向けた政府主導の目標 140

11.2.3 日本 143

11.2.3.1 市場成長を促進するために再生可能エネルギーと電気自動車に重点を移行 143

11.2.4 インド 146

11.2.4.1 市場成長を促進するために再生可能エネルギー能力の強化に重点を置く 146

11.2.5 韓国 149

11.2.5.1 自家発電におけるカーボンニュートラルの達成が重視され、市場成長に拍車がかかる 149

11.2.6 アジア太平洋地域その他 152

11.3 ヨーロッパ 155

11.3.1 ドイツ 160

11.3.1.1 再生可能エネルギーの発電量の増加が市場成長に貢献 160

11.3.2 フランス 163

11.3.2.1 スマートグリッドインフラの開発が活発化し、市場成長を後押し 163

11.3.3 イタリア 166

11.3.3.1 従来のメーターから先進的なメーターへの交換に注目が集まり、市場を牽引 166

11.3.4 イギリス 169

11.3.4.1 市場成長に貢献するエネルギーインフラの近代化への重点が高まる 169

11.3.5 スペイン 172

11.3.5.1 市場成長を促進するためのエネルギー効率の向上と電化推進への重点が高まる 172

11.3.6 ポーランド 175

11.3.6.1 市場成長を促進する再生可能エネルギー源の統合の進展 175

11.3.7 ヨーロッパのその他地域 178

11.4 北米 181

11.4.1 アメリカ 187

11.4.1.1 市場成長を促進する電気自動車と再生可能エネルギーの採用拡大 187

11.4.2 カナダ 190

11.4.2.1 市場成長を支える送電網インフラの近代化に注目が集まる 190

11.4.3 メキシコ 194

11.4.3.1 市場成長を促進する持続可能な電力部門の創出に高い関心が寄せられる 194

11.5 中東・アフリカ 197

11.5.1 GCC 203

11.5.1.1 サウジアラビア 203

11.5.1.1.1 市場成長を促進するためのエネルギー効率と送電網の近代化への注目が高まる 203

11.5.1.2 アラブ首長国連邦 206

11.5.1.2.1 市場成長を促進する再生可能エネルギー政策の実施の増加 206

11.5.1.3 カタール 209

11.5.1.3.1 市場成長を促進する高度なメータリングインフラへの需要の高まり 209

11.5.2 イスラエル 212

11.5.2.1 住宅部門における高度な電力メーターの供給増加が市場成長に貢献 212

11.5.3 南アフリカ 215

11.5.3.1 スマートユーティリティインフラの急速な進歩が市場成長を加速

215

11.5.4 エジプト 218

11.5.4.1 電力相互接続プロジェクトの実施が増加

し、市場を牽引 218

11.5.5 トルコ 221

11.5.5.1 電力メーターのインフラ開発が増加し、

市場成長を促進 221

11.5.6 中東・アフリカその他 224

11.6 南アメリカ 228

11.6.1 ブラジル 233

11.6.1.1 送電・配電インフラへの投資拡大が市場成長を加速 233

11.6.2 アルゼンチン 236

11.6.2.1 市場成長を促進するための電力供給改善に向けた取り組みの活発化 236

11.6.3 チリ 239

11.6.3.1 市場成長を促進するための再生可能エネルギー部門の急速な進歩

239

11.6.4 南米その他 242

12 競合状況 246

12.1 概要 246

12.2 主要企業の戦略/勝利への権利、2020年~2025年 246

12.3 市場シェア分析、2023年 249

12.4 収益分析、2019年~2023年 251

12.5 企業評価と財務指標、2025年 252

12.6 製品比較 253

12.7 企業評価マトリクス:主要企業、2023年 253

12.7.1 星 253

12.7.2 新興のリーダー 253

12.7.3 普及しているプレーヤー 253

12.7.4 参加者 254

12.7.5 企業規模:主要プレーヤー、2023年 255

12.7.5.1 企業規模 255

12.7.5.2 地域別 257

12.7.5.3 種類別 258

12.7.5.4 テクノロジー別 259

12.7.5.5 コンポーネント別 260

12.7.5.6 エンドユーザー別 261

12.8 企業評価マトリクス:新興企業/中小企業、2023年 262

12.8.1 先進的な企業 262

12.8.2 対応力のある企業 262

12.8.3 ダイナミックな企業 262

12.8.4 スタート地点 262

12.8.5 ベンチマーキングによる競合他社比較:スタートアップ企業/中小企業、2023年 264

12.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 264

12.8.5.2 主要スタートアップ企業/中小企業のベンチマーキングによる競合他社比較 265

12.9 競合シナリオ 265

12.9.1 製品発売 265

12.9.2 取引 266

12.9.3 拡大 268

12.9.4 その他の動向 268

13 企業プロフィール 270

13.1 主要企業 270

13.1.1 LANDIS+GYR 270

13.1.1.1 事業概要 270

13.1.1.2 提供する製品/サービス/ソリューション 271

13.1.1.3 最近の動向 273

13.1.1.3.1 製品発売 273

13.1.1.3.2 取引 274

13.1.1.3.3 その他の動向 275

13.1.1.4 MnMの見解 276

13.1.1.4.1 主な強み/勝利への権利 276

13.1.1.4.2 戦略的選択肢 276

13.1.1.4.3 弱み/競合による脅威 276

13.1.2 ITRON INC. 277

13.1.2.1 事業概要 277

13.1.2.2 製品/サービス/ソリューション 278

13.1.2.3 最近の動向 282

13.1.2.3.1 製品発売 282

13.1.2.3.2 取引 283

13.1.2.3.3 その他の動向 284

13.1.2.4 MnMの見解 285

13.1.2.4.1 主な強み/勝利への権利 285

13.1.2.4.2 戦略的選択肢 285

13.1.2.4.3 弱み/競合他社からの脅威 285

13.1.3 SIEMENS 286

13.1.3.1 事業概要 286

13.1.3.2 製品/サービス/ソリューション 287

13.1.3.3 最近の動向 290

13.1.3.3.1 取引 290

13.1.3.4 MnMの見解 291

13.1.3.4.1 主な強み/勝利への権利 291

13.1.3.4.2 戦略的選択肢 291

13.1.3.4.3 弱み/競合による脅威 291

13.1.4 大崎電気工業株式会社 (EDMI) 292

13.1.4.1 事業概要 292

13.1.4.2 製品/サービス/ソリューション 292

13.1.4.3 最近の動向 298

13.1.4.3.1 製品発売 298

13.1.4.3.2 その他の動向 298

13.1.4.4 MnM 視点 298

13.1.4.4.1 主な強み/勝利への権利 298

13.1.4.4.2 戦略的選択肢 299

13.1.4.4.3 弱点/競合他社からの脅威 299

13.1.5 SAGEMCOM 300

13.1.5.1 事業概要 300

13.1.5.2 提供する製品/サービス/ソリューション 300

13.1.5.3 最近の動向 303

13.1.5.3.1 製品発売 303

13.1.5.3.2 取引 303

13.1.5.3.3 その他の動向 304

13.1.5.4 MnMの見解 304

13.1.5.4.1 主な強み/勝利への権利 304

13.1.5.4.2 戦略的選択肢 304

13.1.5.4.3 弱み/競合他社からの脅威 304

13.1.6 シュナイダーエレクトリック 305

13.1.6.1 事業概要 305

13.1.6.2 製品/サービス/ソリューション 306

13.1.6.3 最近の動向 307

13.1.6.3.1 取引 307

13.1.6.3.2 その他の動向 308

13.1.6.4 MnMの見解 309

13.1.6.4.1 主な強み/勝利への権利 309

13.1.6.4.2 戦略的選択肢 309

13.1.6.4.3 弱み/競合上の脅威 309

13.1.7 WASION GROUP 310

13.1.7.1 事業概要 310

13.1.7.2 製品/サービス/ソリューション 311

13.1.7.3 最近の動向 312

13.1.7.3.1 取引 312

13.1.7.4 MnMビュー 313

13.1.7.4.1 主な強み/勝利への権利 313

13.1.7.4.2 戦略的選択肢 313

13.1.7.4.3 弱点/競合他社からの脅威 313

13.1.8 バジャー・メーター社 314

13.1.8.1 事業概要 314

13.1.8.2 提供する製品/サービス/ソリューション 315

13.1.8.3 最近の動向 319

13.1.8.3.1 製品発売 319

13.1.8.3.2 取引 319

13.1.9 SENSUS (XYLEM) 321

13.1.9.1 事業概要 321

13.1.9.2 製品/サービス/ソリューション 322

13.1.9.3 最近の動向 329

13.1.9.3.1 製品発売 329

13.1.9.3.2 取引 329

13.1.9.3.3 その他の動向 330

13.1.10 ハネウェル・インターナショナル 331

13.1.10.1 事業概要 331

13.1.10.2 提供する製品/サービス/ソリューション 332

13.1.10.3 最近の動向 333

13.1.10.3.1 製品発売 333

13.1.11 LARSEN & TOUBRO LIMITED 334

13.1.11.1 事業概要 334

13.1.11.2 製品/サービス/ソリューション 335

13.1.12 KAMSTRUP A/S 337

13.1.12.1 事業概要 337

13.1.12.2 製品/サービス/ソリューション 337

13.1.12.3 最近の動向 339

13.1.12.3.1 製品発売 339

13.1.12.3.2 取引 340

13.1.12.3.3 拡張 340

13.1.12.3.4 その他の動向 341

13.1.13 GENUS 342

13.1.13.1 事業概要 342

13.1.13.2 提供する製品/サービス/ソリューション 343

13.1.13.3 最近の動向 344

13.1.13.3.1 製品発売 344

13.1.13.3.2 取引 344

13.1.13.3.3 その他の動向 344

13.1.14 MINSAIT 345

13.1.14.1 事業概要 345

13.1.14.2 製品/サービス/ソリューション 345

13.1.14.3 最近の動向 346

13.1.14.3.1 取引 346

13.1.15 ACLARA 347

13.1.15.1 事業概要 347

13.1.15.2 製品/サービス/ソリューション 347

13.1.15.3 最近の動向 348

13.1.15.3.1 製品発表 348

13.1.15.3.2 取引 348

13.1.15.3.3 その他の動向 349

13.2 その他の企業 350

13.2.1 江蘇リンヤン・エレクトロニクス 350

13.2.2 ヘクシング・エレクトリカル・カンパニー・リミテッド 351

13.2.3 ネットワークド・エナジー・サービス 352

13.2.4 ピエトロ・フィオレンティーニ・エス・ピー・アー 353

13.2.5 セキュア・メーターズ・リミテッド 354

13.2.6 ウェゴット・ユーティリティ・ソリューションズ・プライベート・リミテッド 355

13.2.7 アキシオマ・メータリング 355

13.2.8 ドリズルックス・インク 356

13.2.9 コンサーベーション・ラブズ・インク 356

13.2.10 BOVE TECHNOLOGY 357

14 付録 358

14.1 業界専門家による洞察 358

14.2 ディスカッションガイド 359

14.3 KNOWLEDGE STORE:MARKETSANDMARKETSの購読ポータル 362

14.4 カスタマイズオプション 364

14.5 関連レポート 364

14.6 著者詳細情報 365

表1 主要な二次情報源の一覧 39

表2 一次インタビュー参加者の一覧 40

表3 一次情報源からの主要データ 41

表4 スマートメーター市場:リスク分析 49

表5 スマートメーター市場の概要 51

表 6 インドの水処理プロジェクトの完成間近のもの 69

表 7 スマートメーターの概算価格分析、メーターの種類別、2023年(米ドル) 72

表 8 スマートメーターのエコシステムにおける企業の役割 75

表 9 2021年~2023年の主要特許リスト 81

表 10 HSコード9028準拠製品の輸出データ(国別)、

2021年~2023年(単位:千米ドル) 82

表 11 HS コード 9028 準拠製品に関する輸入データ、国別、

2021~2023 年(単位:千米ドル) 83

表 12 主要な会議およびイベントの一覧、2025 年 84

表 13 北米:規制当局、政府機関、

その他の組織 85

表 14 アジア太平洋地域:規制当局、政府機関、

その他の組織 86

表15 ヨーロッパ:規制当局、政府機関、

その他の組織 87

表16 その他地域:規制当局、政府機関、

その他の組織 87

表17 規制/規制当局 88

表18 ポーターの5フォース分析 89

表19 エンドユーザー別、購買プロセスにおけるステークホルダーの影響 91

表20 エンドユーザー別、主な購入基準 92

表21 スマートメーター市場、コンポーネント別、2021年~2023年(百万米ドル) 97

表22 スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 97

表23 ハードウェア:スマートメーター市場、地域別、2021年~2023年(百万米ドル) 98

表24 ハードウェア:スマートメーター市場、地域別、2024年~2030年(百万米ドル) 98

表25 ハードウェア:スマートメーター市場、コンポーネントの種類別、

2021年~2023年(百万米ドル) 99

表26 ハードウェア:スマートメーター市場、コンポーネント種類別、

2024年~2030年(百万米ドル) 99

表27 ソフトウェア:スマートメーター市場、地域別、2021年~2023年(百万米ドル) 101

表28 ソフトウェア:スマートメーター市場、地域別、2024年~2030年(単位:百万米ドル) 101

表29 ソフトウェア:スマートメーター市場、コンポーネントの種類別、

2021年~2023年(単位:百万米ドル) 101

表30 ソフトウェア:スマートメーター市場、種類別、

2024~2030年(単位:百万米ドル) 102

表31 スマートメーター市場、通信技術別、

2021~2023年(単位:百万米ドル) 105

表32 スマートメーター市場、通信技術別、

2024年~2030年(百万米ドル) 105

表33 無線周波数(RF):スマートメーター市場、地域別、

2021年~2023年(百万米ドル) 106

表34 無線周波数(RF):スマートメーター市場、地域別、

2024年~2030年(百万米ドル) 107

表 35 電力線通信(PLC):スマートメーター市場、地域別、2021年~2023年(百万米ドル) 108

表 36 電力線通信(PLC):スマートメーター市場、地域別、2024~2030年(百万米ドル) 108

表 37 セルラー:スマートメーター市場、地域別、2021~2023年(百万米ドル) 109

表38 セルラー:スマートメーター市場、地域別、2024~2030年(百万米ドル) 109

表39 スマートメーター市場、技術別、2021~2023年(百万米ドル) 111

表40 スマートメーター市場:技術別、2024~2030年(百万米ドル) 111

表41 先進メーターインフラ(AMI):スマートメーター市場:

地域別、2021~2023年(百万米ドル) 112

表42 先進メーターインフラ(AMI):スマートメーター市場、

地域別、2024~2030年(百万米ドル) 113

表43 自動メーター読み取り(AMR):スマートメーター市場、地域別、

2021~2023年(百万米ドル) 113

表44 自動メーター読み取り(AMR):スマートメーター市場、地域別、

2024年~2030年(百万米ドル) 114

表45 スマートメーター市場、エンドユーザー別、2021年~2023年(百万米ドル) 116

表46 スマートメーター市場:エンドユーザー別、2024年~2030年(百万米ドル) 116

表47 住宅用:スマートメーター市場:地域別、2021年~2023年(百万米ドル) 117

表48 住宅用:スマートメーター市場、地域別、2024年~2030年(百万米ドル) 117

表49 商業用:スマートメーター市場、地域別、2021年~2023年(百万米ドル) 118

表50 業務用:スマートメーター市場、地域別、2024年~2030年(百万米ドル) 118

表51 産業用:スマートメーター市場、地域別、2021年~2023年(百万米ドル) 119

表52 産業用:スマートメーター市場、地域別、2024年~2030年(百万米ドル) 119

表53 スマートメーター市場、種類別、2021年~2023年(百万米ドル) 121

表54 スマートメーター市場:種類別、2024~2030年(百万米ドル) 122

表55 電力:スマートメーター市場:地域別、2021~2023年(百万米ドル) 123

表56 電力:スマートメーター市場、地域別、2024~2030年(百万米ドル) 123

表57 ガス:スマートメーター市場、地域別、2021~2023年(百万米ドル) 124

表58 ガス:スマートメーター市場、地域別、2024~2030年(百万米ドル) 124

表59 スマート水道メーター:スマートメーター市場、地域別、

2021~2023年(百万米ドル) 125

表60 スマート水道メーター:スマートメーター市場、地域別、

2024年~2030年(百万米ドル) 125

表61 スマートメーター市場:地域別、2021年~2023年(百万米ドル) 129

表62 スマートメーター市場:地域別、2024年~2030年(百万米ドル) 129

表63 スマートメーター市場:地域別、2021年~2023年(百万台) 130

表64 スマートメーター市場:地域別、2024年~2030年(百万台) 130

表65 アジア太平洋地域:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 132

表66 アジア太平洋地域:スマートメーター市場、種類別、2024年~2030年(百万米ドル) 132

表67 アジア太平洋地域:スマートメーター市場、技術別、

2021年~2023年(百万米ドル) 132

表68 アジア太平洋地域:スマートメーター市場、技術別、

2024年~2030年(百万米ドル) 132

表69 アジア太平洋地域:スマートメーター市場、通信技術別、2021年~2023年(百万米ドル) 133

表70 アジア太平洋地域:通信技術別スマートメーター市場、2024年~2030年(百万米ドル) 133

表71 アジア太平洋地域:コンポーネント別スマートメーター市場、

2021年~2023年(百万米ドル) 133

表72 アジア太平洋地域:スマートメーター市場、コンポーネント別、

2024年~2030年(百万米ドル) 134

表73 アジア太平洋地域:スマートメーター市場向けハードウェア、コンポーネントの種類別、2021年~2023年(百万米ドル) 134

表74 アジア太平洋地域:ハードウェアのスマートメーター市場、コンポーネント種類別、2024年~2030年(百万米ドル) 134

表75 アジア太平洋地域:ソフトウェアのスマートメーター市場、コンポーネント種類別、2021年~2023年(百万米ドル) 134

表76 アジア太平洋地域:ソフトウェアのスマートメーター市場、コンポーネントの種類別、2024~2030年(百万米ドル) 135

表77 アジア太平洋地域:スマートメーター市場、エンドユーザー別、2021~2023年(百万米ドル) 135

表78 アジア太平洋地域:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 135

表79 アジア太平洋地域:スマートメーター市場、国別、2021年~2023年(百万米ドル) 136

表 80 アジア太平洋地域:スマートメーター市場、国別、2024~2030年(百万米ドル) 136

表 81 中国:スマートメーター市場、種類別、2021~2023年(百万米ドル) 137

表 82 中国:スマートメーター市場、種類別、2024~2030年(百万米ドル) 137

表 83 中国:スマートメーター市場、技術別、2021~2023年(百万米ドル) 137

表84 中国:スマートメーター市場、技術別、2024~2030年(百万米ドル) 138

表85 中国:スマートメーター市場、通信技術別、

2021~2023年(百万米ドル) 138

表86 中国:スマートメーター市場、通信技術別、

2024年~2030年(百万米ドル) 138

表87 中国:スマートメーター市場、コンポーネント別、2021年~2023年(百万米ドル) 138

表88 中国:スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 139

表 89 中国:スマートメーター市場、エンドユーザー別、2021年~2023年(単位:百万米ドル) 139

表 90 中国:スマートメーター市場、エンドユーザー別、2024年~2030年(単位:百万米ドル) 139

表 91 オーストラリア:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 140

表 92 オーストラリア:スマートメーター市場、種類別、2024年~2030年(百万米ドル) 140

表 93 オーストラリア:スマートメーター市場、技術別、

2021年~2023年(百万米ドル) 141

表 94 オーストラリア:スマートメーター市場、技術別、

2024年~2030年(百万米ドル) 141

表 95 オーストラリア:スマートメーター市場、通信技術別、

2021年~2023年(百万米ドル) 141

表 96 オーストラリア:スマートメーター市場、通信技術別、

2024~2030年(百万米ドル) 141

表 97 オーストラリア:スマートメーター市場、コンポーネント別、2021~2023年(百万米ドル) 142

表 98 オーストラリア:スマートメーター市場、コンポーネント別、2024~2030年(百万米ドル) 142

表 99 オーストラリア:スマートメーター市場、エンドユーザー別、2021~2023年(百万米ドル) 142

表 100 オーストラリア:スマートメーター市場、エンドユーザー別、2024~2030年(百万米ドル) 142

表 101 日本:スマートメーター市場、種類別、2021~2023年(百万米ドル) 143

表102 日本:スマートメーター市場、種類別、2024年~2030年(百万米ドル) 143

表103 日本:スマートメーター市場、技術別、2021年~2023年(百万米ドル) 144

表 104 日本:スマートメーター市場、技術別、2024~2030年(百万米ドル) 144

表 105 日本:スマートメーター市場、通信技術別、

2021~2023年(百万米ドル) 144

表 106 日本:スマートメーター市場、通信技術別、

2024~2030年(百万米ドル) 144

表 107 日本:スマートメーター市場、コンポーネント別、2021~2023年(百万米ドル) 145

表 108 日本:スマートメーター市場、コンポーネント別、2024~2030年(百万米ドル) 145

表 109 日本:スマートメーター市場、エンドユーザー別、2021~2023年(百万米ドル) 145

表110 日本:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 145

表111 インド:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 146

表 112 インド:スマートメーター市場、種類別、2024~2030年(百万米ドル) 147

表113 インド:スマートメーター市場、技術別、2021年~2023年(百万米ドル) 147

表114 インド:スマートメーター市場、技術別、2024年~2030年(百万米ドル) 147

表115 インド:スマートメーター市場、通信技術別、

2021年~2023年(百万米ドル) 147

表116 インド:スマートメーター市場、通信技術別、

2024年~2030年(百万米ドル) 148

表117 インド:スマートメーター市場、コンポーネント別、2021年~2023年(百万米ドル) 148

表118 インド:スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 148

表119 インド:スマートメーター市場、エンドユーザー別、2021年~2023年(百万米ドル) 148

表120 インド:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 149

表121 韓国:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 149

表 122 韓国:スマートメーター市場、種類別、2024~2030年(百万米ドル) 150

表 123 韓国:スマートメーター市場、技術別、

2021~2023年(百万米ドル) 150

表 124 韓国:スマートメーター市場、技術別、

2024~2030年(百万米ドル) 150

表 125 韓国:スマートメーター市場、通信技術別、2021~2023年(百万米ドル) 150

表126 韓国:スマートメーター市場、通信技術別、2024~2030年(百万米ドル) 151

表127 韓国:スマートメーター市場、コンポーネント別、

2021~2023年(百万米ドル) 151

表 128 韓国:スマートメーター市場、コンポーネント別、

2024~2030年(百万米ドル) 151

表 129 韓国:スマートメーター市場、エンドユーザー別、

2021~2023年(百万米ドル) 151

表130 韓国:スマートメーター市場、エンドユーザー別、

2024年~2030年(百万米ドル) 152

表131 アジア太平洋地域その他:スマートメーター市場、種類別、

2021年~2023年(百万米ドル) 152

表132 アジア太平洋地域その他:スマートメーター市場、種類別、

2024年~2030年(百万米ドル) 153

表133 アジア太平洋地域その他:スマートメーター市場、技術別、

2021年~2023年(百万米ドル) 153

表 134 アジア太平洋地域その他:スマートメーター市場、技術別、

2024~2030年(百万米ドル) 153

表 135 アジア太平洋地域その他:スマートメーター市場、通信技術別、2021~2023年(百万米ドル) 153

表136 アジア太平洋地域その他:スマートメーター市場、通信技術別、2024年~2030年(百万米ドル) 154

表137 アジア太平洋地域その他:スマートメーター市場、コンポーネント別、

2021年~2023年(百万米ドル) 154

表138 アジア太平洋地域その他:スマートメーター市場、コンポーネント別、

2024~2030年(百万米ドル) 154

表139 アジア太平洋地域その他:スマートメーター市場、エンドユーザー別、

2021~2023年(百万米ドル) 154

表140 アジア太平洋地域その他:スマートメーター市場、エンドユーザー別、

2024年~2030年(百万米ドル) 155

表141 ヨーロッパ:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 155

表142 ヨーロッパ:スマートメーター市場、種類別、2024年~2030年(百万米ドル) 156

表143 ヨーロッパ:スマートメーター市場、技術別、2021年~2023年(百万米ドル) 156

表144 ヨーロッパ:スマートメーター市場、技術別、2024~2030年(百万米ドル) 156

表145 ヨーロッパ:スマートメーター市場、通信技術別、

2021~2023年(百万米ドル) 156

表 146 ヨーロッパ:スマートメーター市場、通信技術別、

2024~2030年(単位:百万米ドル) 157

表 147 ヨーロッパ:スマートメーター市場、コンポーネント別、2021~2023年(単位:百万米ドル) 157

表148 ヨーロッパ:スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 157

表149 ヨーロッパ:スマートメーター市場向けハードウェア、コンポーネントの種類別、

2021年~2023年(百万米ドル) 158

表150 ヨーロッパ:ハードウェア別スマートメーター市場、コンポーネント種類別、

2024~2030年(百万米ドル) 158

表151 ヨーロッパ:ソフトウェア別スマートメーター市場、コンポーネント種類別、

2021~2023年(百万米ドル) 158

表152 ヨーロッパ:ソフトウェア別スマートメーター市場、種類別、

2024年~2030年(百万米ドル) 159

表153 ヨーロッパ:エンドユーザー別スマートメーター市場、2021年~2023年(百万米ドル) 159

表154 ヨーロッパ:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 159

表155 ヨーロッパ:スマートメーター市場、国別、2021年~2023年(百万米ドル) 160

表156 ヨーロッパ:スマートメーター市場、国別、2024年~2030年(百万米ドル) 160

表157 ドイツ:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 161

表158 ドイツ:スマートメーター市場、種類別、2024年~2030年(百万米ドル) 161

表159 ドイツ:スマートメーター市場、技術別、2021年~2023年(百万米ドル) 161

表 160 ドイツ:スマートメーター市場、技術別、2024~2030年(百万米ドル) 161

表 161 ドイツ:スマートメーター市場、通信技術別、

2021~2023年(百万米ドル) 162

表 162 ドイツ:スマートメーター市場、通信技術別、

2024~2030年(百万米ドル) 162

表 163 ドイツ:スマートメーター市場、コンポーネント別、2021~2023年(百万米ドル) 162

表164 ドイツ:スマートメーター市場、コンポーネント別、2024~2030年(百万米ドル) 162

表165 ドイツ:スマートメーター市場、エンドユーザー別、2021~2023年(百万米ドル) 163

表166 ドイツ:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 163

表167 フランス:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 164

表168 フランス:スマートメーター市場、種類別、2024年~2030年(百万米ドル) 164

表169 フランス:スマートメーター市場、技術別、2021年~2023年(百万米ドル) 164

表170 フランス:スマートメーター市場、技術別、2024~2030年(百万米ドル) 164

表171 フランス:スマートメーター市場、通信技術別、

2021~2023年(百万米ドル) 165

表 172 フランス:スマートメーター市場、通信技術別、

2024~2030年(百万米ドル) 165

表 173 フランス:スマートメーター市場、コンポーネント別、2021~2023年(百万米ドル) 165

表174 フランス:スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 165

表175 フランス:スマートメーター市場、エンドユーザー別、2021年~2023年(百万米ドル) 166

表176 フランス:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 166

表177 イタリア:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 167

表 178 イタリア:スマートメーター市場、種類別、2024~2030年(百万米ドル) 167

表 179 イタリア:スマートメーター市場、技術別、2021~2023年(百万米ドル) 167

表 180 イタリア:スマートメーター市場、技術別、2024~2030年(百万米ドル) 167

表 181 イタリア:スマートメーター市場、通信技術別、

2021~2023年(百万米ドル) 168

表 182 イタリア:スマートメーター市場、通信技術別、

2024~2030年(百万米ドル) 168

表 183 イタリア:スマートメーター市場、コンポーネント別、2021~2023年(百万米ドル) 168

表184 イタリア:スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 168

表185 イタリア:スマートメーター市場、エンドユーザー別、2021年~2023年(百万米ドル) 169

表186 イタリア:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 169

表187 英国:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 170

表 188 英国:スマートメーター市場、種類別、2024~2030年(百万米ドル) 170

表 189 英国:スマートメーター市場、技術別、2021~2023年(百万米ドル) 170

表 190 英国:スマートメーター市場、技術別、2024~2030年(百万米ドル) 170

表 191 英国:スマートメーター市場、通信技術別、

2021~2023年(百万米ドル) 171

表 192 英国:スマートメーター市場、通信技術別、

2024年~2030年(百万米ドル) 171

表193 英国:スマートメーター市場、コンポーネント別、2021年~2023年(百万米ドル) 171

表194 英国:スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 171

表 195 英国:スマートメーター市場、エンドユーザー別、2021年~2023年(百万米ドル) 172

表 196 英国:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 172

表 197 スペイン:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 173

表 198 スペイン:スマートメーター市場、種類別、2024年~2030年(百万米ドル) 173

表 199 スペイン:スマートメーター市場、技術別、2021~2023年(百万米ドル) 173

表 200 スペイン:スマートメーター市場、技術別、2024~2030年(百万米ドル) 173

表 201 スペイン:スマートメーター市場、通信技術別、

2021年~2023年(百万米ドル) 174

表202 スペイン:スマートメーター市場、通信技術別、

2024年~2030年(百万米ドル) 174

表203 スペイン:スマートメーター市場、コンポーネント別、2021年~2023年(百万米ドル) 174

表204 スペイン:スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 174

表205 スペイン:スマートメーター市場、エンドユーザー別、2021年~2023年(百万米ドル) 175

表 206 スペイン:スマートメーター市場、エンドユーザー別、2024~2030年(百万米ドル) 175

表 207 ポーランド:スマートメーター市場、種類別、2021~2023年(百万米ドル) 176

表 208 ポーランド:スマートメーター市場、種類別、2024~2030年(百万米ドル) 176

表 209 ポーランド:スマートメーター市場、技術別、2021~2023年(百万米ドル) 176

表 210 ポーランド:スマートメーター市場、技術別、2024~2030年(百万米ドル) 176

表 211 ポーランド:スマートメーター市場、通信技術別、

2021~2023年(百万米ドル) 177

表 212 ポーランド:スマートメーター市場、通信技術別、

2024~2030年(百万米ドル) 177

表 213 ポーランド:スマートメーター市場、コンポーネント別、2021~2023年(百万米ドル) 177

表214 ポーランド:スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 177

表215 ポーランド:スマートメーター市場、エンドユーザー別、2021年~2023年(百万米ドル) 178

表 216 ポーランド:スマートメーター市場、エンドユーザー別、2024~2030年(百万米ドル) 178

表 217 ヨーロッパその他地域:スマートメーター市場、種類別、2021~2023年(百万米ドル) 179

表 218 ヨーロッパその他:スマートメーター市場、種類別、2024~2030年(百万米ドル) 179

表 219 ヨーロッパその他:スマートメーター市場、技術別、

2021~2023年(百万米ドル) 179

表 220 ヨーロッパその他:スマートメーター市場、技術別、

2024~2030年(単位:百万米ドル) 179

表 221 ヨーロッパその他:スマートメーター市場、通信技術別、2021~2023年(単位:百万米ドル) 180

表 222 ヨーロッパその他:スマートメーター市場、通信技術別、2024~2030年(単位:百万米ドル) 180

表 223 ヨーロッパその他:スマートメーター市場、コンポーネント別、

2021~2023年(単位:百万米ドル) 180

表224 ヨーロッパその他:スマートメーター市場、コンポーネント別、

2024年~2030年(百万米ドル) 180

表225 ヨーロッパその他:スマートメーター市場、エンドユーザー別、

2021年~2023年(百万米ドル) 181

表 226 ヨーロッパその他:スマートメーター市場、エンドユーザー別、

2024年~2030年(百万米ドル) 181

表 227 北米:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 182

表 228 北米:スマートメーター市場、種類別、2024~2030年(百万米ドル) 183

表 229 北米:スマートメーター市場、技術別、

2021~2023年(百万米ドル) 183

表230 北米:スマートメーター市場、技術別、

2024~2030年(百万米ドル) 183

表231 北米:スマートメーター市場、通信技術別、2021~2023年(百万米ドル) 184

表 232 北米:スマートメーター市場、通信技術別、2024~2030年(百万米ドル) 184

表 233 北米:スマートメーター市場、コンポーネント別、

2021~2023年(百万米ドル) 184

表234 北米:スマートメーター市場、コンポーネント別、

2024~2030年(百万米ドル) 184

表235 北米:スマートメーター市場向けハードウェア、コンポーネントの種類別、2021~2023年(百万米ドル) 185

表236 北米:スマートメーター市場におけるハードウェア、コンポーネント種類別、2024~2030年(百万米ドル) 185

表237 北米:スマートメーター市場におけるソフトウェア、コンポーネント種類別、2021~2023年(百万米ドル) 185

表238 北米:ソフトウェアのスマートメーター市場、コンポーネント種類別、2024~2030年(百万米ドル) 186

表239 北米:スマートメーター市場、エンドユーザー別、

2021~2023年(百万米ドル) 186

表240 北米:スマートメーター市場、エンドユーザー別、

2024年~2030年(百万米ドル) 186

表241 北米:スマートメーター市場、国別、

2021年~2023年(百万米ドル) 186

表 242 北米:スマートメーター市場、国別、

2024~2030年(百万米ドル) 186

表 243 アメリカ:スマートメーター市場、種類別、2021~2023年(百万米ドル) 188

表 244 アメリカ:スマートメーター市場、種類別、2024~2030年(百万米ドル) 188

表 245 アメリカ:スマートメーター市場、技術別、2021~2023年(百万米ドル) 188

表246 アメリカ:スマートメーター市場、技術別、2024~2030年(百万米ドル) 188

表247 アメリカ:スマートメーター市場、通信技術別、

2021~2023年(百万米ドル) 189

表248 アメリカ:スマートメーター市場、通信技術別、

2024年~2030年(百万米ドル) 189

表249 アメリカ:スマートメーター市場、コンポーネント別、2021年~2023年(百万米ドル) 189

表250 アメリカ:スマートメーター市場、コンポーネント別、2024年~2030年(百万米ドル) 189

表 251 アメリカ:スマートメーター市場、エンドユーザー別、2021年~2023年(百万米ドル) 190

表 252 アメリカ:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 190

表 253 カナダ:スマートメーター市場、種類別、2021年~2023年(百万米ドル) 191

表 254 カナダ:スマートメーター市場、種類別、2024年~2030年(百万米ドル) 191

表 255 カナダ:スマートメーター市場、技術別、2021年~2023年(百万米ドル) 191

表 256 カナダ:スマートメーター市場、技術別、2024年~2030年(百万米ドル) 192

表 257 カナダ:スマートメーター市場、通信技術別、

2021年~2023年(百万米ドル) 192

表 258 カナダ:スマートメーター市場、通信技術別、

2024年~2030年(百万米ドル) 192

表 259 カナダ:スマートメーター市場、コンポーネント別、2021年~2023年(百万米ドル) 192

表 260 カナダ:スマートメーター市場、コンポーネント別、2024~2030年(単位:百万米ドル) 193

表 261 カナダ:スマートメーター市場、エンドユーザー別、2021~2023年(単位:百万米ドル) 193

表 262 カナダ:スマートメーター市場、エンドユーザー別、2024年~2030年(百万米ドル) 193

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/