スマートピル市場における魅力的な機会

アジア太平洋

アジア太平洋地域のスマートピル市場の高成長率は、新興市場におけるカプセル内視鏡の採用増加と、同地域におけるスマートピルメーカーの拡大に起因しています。

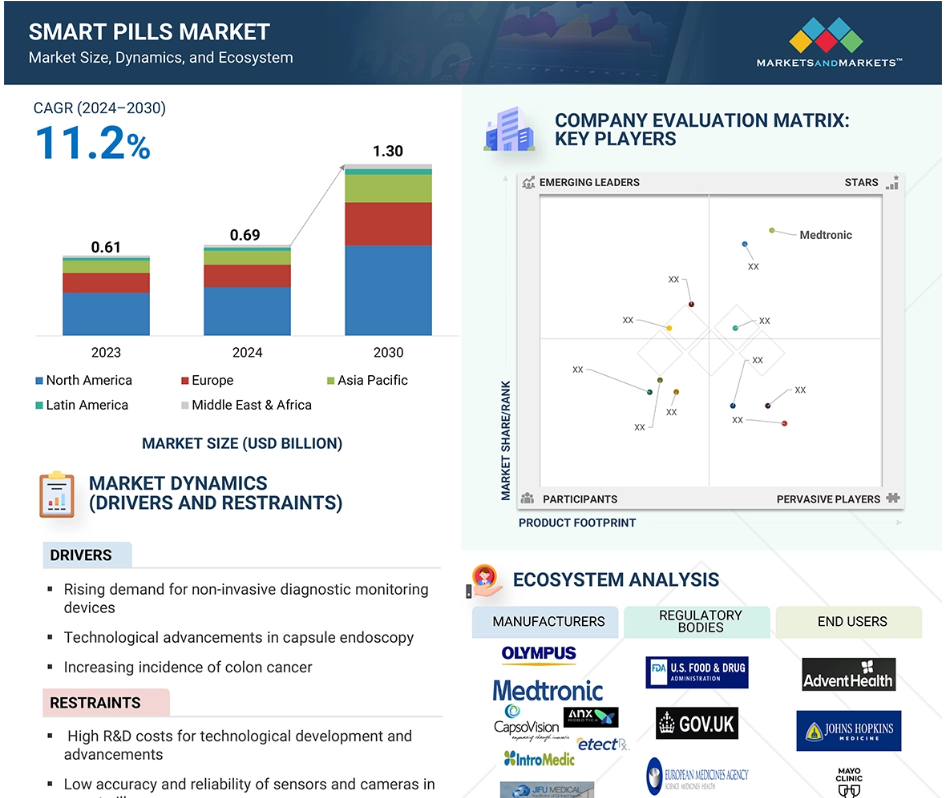

市場全体の成長を促進する主な要因には、非侵襲的診断モニタリング機器に対する需要の高まり、カプセル内視鏡における技術的進歩、および大腸がんの発生率の増加が挙げられます。

センサー技術と無線通信における継続的な技術革新、そして迅速な薬物送達と開発に対するニーズの高まりは、この市場で事業を展開する企業にとって大きな成長機会をもたらします。

アジア太平洋地域のスマートピル市場は、2030年までに2億1000万米ドルに達すると予測されており、予測期間中のCAGR(年平均成長率)は12.3%と最も高い成長率が見込まれています。

患者のプライバシーに関する懸念と熟練した人材の不足が市場成長の課題となることが予想されます。

世界のスマートピル市場のダイナミクス

推進要因:カプセル内視鏡の技術的進歩

カプセル内視鏡は内視鏡分野における大きな進歩であり、消化管ビデオスコープを急速に置き換えています。カプセル内視鏡が開発されるまでは、小腸の完全な評価は複雑であったため、スマートピルは小腸疾患の診断に革命をもたらす破壊的技術となりました。カプセル内視鏡の手順は患者に優しく、小腸粘膜の詳細な画像を提供します。市場では、カプセル内視鏡技術の著しい進歩がみられます。主な開発と製品承認は、カプセル推進、バッテリー技術、光学系において行われ、今後の研究と臨床試験の基礎を提供しています。例えば、2024年1月には、AnX Robotics社が、成人および2歳以上の小児を対象としたNaviCam小腸ビデオスコープカプセル内視鏡(SB)の適応拡大についてFDAの承認を取得しました。この重要なマイルストーンと、小腸用ビデオカプセル内視鏡(VCE)用の画期的なAI支援読影ツールであるProScanの最近のFDA承認により、NaviCam SBは小腸用ビデオカプセル内視鏡における最先端技術として確固たる地位を築いています。したがって、スマートピルの技術進歩は、市場全体の成長の主な推進要因となっています。

抑制要因:技術開発と進歩のための高い研究開発コスト

スマートピルの技術開発と改良には、多額の研究開発投資が必要です。このプロセスでは、複雑なセンサー、小型カメラ、無線通信機能、データ分析アルゴリズムの設計とテストが必要であり、これがスマートピルのコスト全体を押し上げる要因となっています。さらに、特殊な機器や訓練を受けた医療専門家の必要性も、スマートピル技術の導入コスト全体を押し上げる要因となっています。こうした財政的な障壁が、特にリソースに制約のある医療システムにおいて、スマートピルの普及を妨げる可能性があります。この技術はまだ初期段階にあるとはいえ、製造や流通にコストがかかるため、最も必要としている人々へのアクセスが制限される可能性があります。スマートピルは、特定の病状や患者のニーズに応じてカスタマイズする必要があることが多く、各錠剤を個々の要件に合わせて調整する必要があるため、製造の複雑さとコストが増加します。研究開発、製造、規制遵守、および継続的な技術進歩に関連する費用は、スマートピルの総コストに貢献しています。さらに、特殊な機器やソフトウェア、データ分析や解釈の専門知識が必要となるため、金銭的な負担がさらに増大します。 スマートピルに関連する高額なコストは、その普及の大きな障壁となる可能性があります。

機会:センサー技術とワイヤレス通信の革新

センサー、マイクロプロセッサ、ワイヤレス通信機能を備えたスマートピルは、医薬品分野に変革をもたらしました。小型化、バッテリー寿命の延長、データ処理能力の向上といった技術革新により、これらのピルはより効率的で利用しやすくなっています。センサーは小型化、軽量化、高効率化が進み、安全に摂取できるピルへの統合が可能になりました。これらの小型センサーは、体内の温度、圧力、pHレベルなどの生理学的マーカーをモニターすることができ、これまで不可能だった健康データの継続的かつリアルタイムでの収集を可能にします。最新のセンサーはかつてないほど高感度で正確であり、スマートピルに、患者の健康状態に関するより信頼性の高いデータを提供します。このレベルの精度により、タイムリーな介入が可能になり、患者の治療結果が改善されます。最も重要な進歩のひとつは、スマートピルが収集したデータを医療従事者やモニタリング機器にリアルタイムで送信できるワイヤレス通信システムの開発です。Bluetooth、NFC(近距離無線通信)、RFIDなどの技術により、ピルから得られたデータをスマートフォン、コンピュータ、クラウドシステムに簡単に転送して分析することができ、医師は患者の健康状態を遠隔でモニタリングし、最新情報に基づいてより適切な判断を下すことができます。

課題:患者のプライバシーとデータセキュリティへの懸念の高まり

医療におけるデータセキュリティは、すでに世界中の患者と医療提供者の主な懸念事項となっていました。2023年には、OCRに報告された医療データ侵害は548件に上り、保護された医療情報の漏洩により、最大1億2200万人に影響が及ぶ可能性がありました。スマートピルに先進技術やセンサーを統合することで、個人医療データの収集、保存、利用に関する懸念が生じます。スマートピルは、服薬遵守、生理学的パラメータ、さらには体内からのリアルタイムの動画や画像など、機密性の高い健康データを生成し、送信します。 2023年には、医療分野で725件の重大なセキュリティ侵害が発生し、保健福祉省(HHS)の人権擁護局(OCR)に報告されたことで、新たな記録が樹立されました。これは、前年の720件の侵害の合計を上回るものです。2023年には、1日あたり平均2件の重大な医療データ侵害が発生しており、2017年から2018年にかけての頻度の2倍以上となっています。これらのプライバシーに関する課題に対処するには、強固なセキュリティ対策、データ収集と利用に関する患者との明確な通信、プライバシー規制およびガイドライン(一般データ保護規則(GDPR)または医療保険の相互運用性と説明責任に関する法律(HIPAA))の順守を含む包括的なアプローチが必要です。スマートピルに関連する潜在的なプライバシーリスクは、患者のプライバシーを優先し、適切な保護策を実施することで軽減できます。

グローバルスマートピル市場のエコシステム分析

スマートピル市場は、メーカー、医療提供者、規制当局、患者が関わるダイナミックなエコシステムによって形成されています。オリンパス株式会社、Medtronic、CapsoVision, Inc.などの主要企業がスマートピルの設計と供給を行っています。これらの企業は、従来型の内視鏡や大腸内視鏡よりも低侵襲な代替手段として、消化管の非侵襲的画像診断用スマートピルなどの機器における継続的なイノベーションを通じて市場を牽引しています。 データセキュリティプロバイダーは、これらの機器によって生成される機密性の高い健康データが安全に、プライバシーが守られ、規制要件に準拠して保管されるよう支援しています。 米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、およびその他の規制当局は、スマートピル製品の承認、安全性、品質を監督しています。

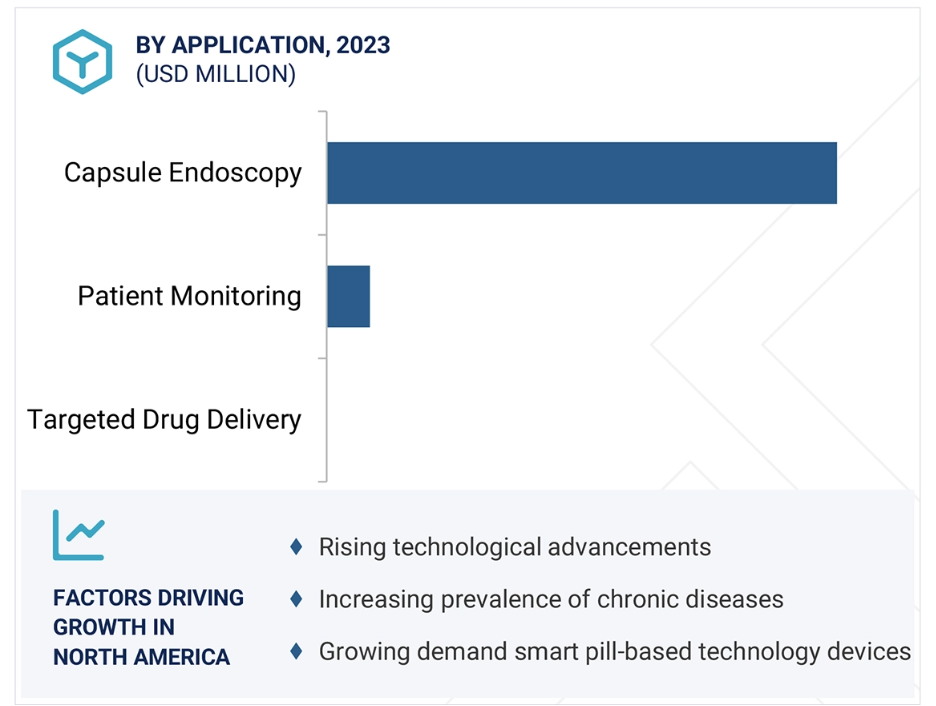

疾患別では、2023年には潜在性消化管出血が市場シェアの最大シェアを占めました。

疾患別では、スマートピル市場はクローン病、小腸腫瘍、潜在性消化管出血、セリアック病、その他の疾患別に大きく区分されます。2023年には、疾患の有病率の増加、非侵襲的診断の需要の高まり、スマートピル技術における技術進歩の増加により、潜在性消化管出血のセグメントが最大のシェアを占めると予測されています。欧州消化器内視鏡学会(ESGE)ガイドラインによるカプセル内視鏡の推奨は、医療従事者にとって標準化されたアプローチを提供し、患者に提供されるケアの質を高めます。これらのガイドラインは、さまざまな消化器疾患や小腸に関連する希少疾患の治療におけるスマートピルの重要性を強調しています。その結果、消化管出血に対するカプセル内視鏡検査の利用増加に伴い、スマートピルやその他の関連技術に対する需要が高まっています。センサー技術の進歩、患者の利便性重視の傾向の高まり、腫瘍の早期診断の必要性、適切な治療の必要性により、予測期間中に小腸腫瘍が最も高いCAGRで成長すると予想されています。

エンドユーザー別では、2023年には病院セグメントが最大の市場シェアを占めると予測されています。

スマートピルは、病院、診断センター、外来患者向け(クリニック、外来診療センター)、その他のエンドユーザーに分けられます。2023年には、世界的な入院患者および外科手術の増加、服薬アドヒアランスの低さ、低侵襲の診断モニタリング機器に対する需要の高まりにより、病院セグメントが最大の市場シェアを占めると予測されています。スマートピルの非侵襲性と、早期発見・診断能力の向上という特性を併せ持つことで、患者ケアの向上と炎症性腸疾患(IBD)の負担増大への対応を求める病院にとって、魅力的な代替手段となります。 クロン病・潰瘍性大腸炎財団(Chron’s and Colitis Foundation of America)によると、アメリカでは毎年70,000件もの炎症性腸疾患(IBD)の新規症例が診断されています。クローン病や潰瘍性大腸炎を含む炎症性腸疾患(IBD)は、およそ160万人のアメリカ人に影響を与えており、そのほとんどが35歳以前に診断されています。 炎症性腸疾患(IBD)の症例が急増していることを受け、病院では診断手順における貴重なツールとしてスマートピルを採用する動きが高まっています。 スマートピルの非侵襲性と早期発見・診断能力の高さは、患者ケアの改善と炎症性腸疾患(IBD)の負担増大への対応を目指す病院にとって、魅力的な代替手段となっています。

地域別に見ると、2023年には北米がスマートピル市場で最大のシェアを占めました。

地域別に見ると、スマートピル市場は北米、アジア太平洋、ヨーロッパ、中東およびアフリカ、中南米に区分されます。2023年には北米が最大の市場シェアを占めています。この地域における新製品の規制承認、技術開発、炎症性腸疾患の発生率増加などの要因が、北米市場の成長を促進しています。米国消化器病学会(AGA)によると、2022年には、推定6,000万~7,000万人のアメリカ人が、日常生活に大きな支障をきたす可能性のある消化器疾患に苦しむとされています。人口の高齢化、食生活の変化、運動不足のライフスタイルが、この地域における胃腸障害の増加の主な要因となっています。 スマートピル技術に基づく製品の承認を管轄する規制機関は、米国特許商標庁(US PTO)、米国食品医薬品局(US FDA)、および米国食品医薬品局の医療機器・放射線保健センター(CDRH)です。例えば、2021年11月には、アメリカ食品医薬品局(FDA)がメドトロニック社のPillCam Small Bowel 3システムを遠隔内視鏡検査用として承認しました。この510(k)認可により、PillCam技術をAmazonのロジスティクスと統合することが可能になり、PillCam SB3 HOMEプログラムが実現しました。この革新的な組み合わせは、在宅モニタリングによるタイムリーかつ正確な結果を患者に提供することを目的としています。

2023年における最大の市場規模

アメリカ:地域で最も急速に成長する市場

スマートピル市場の最近の動向

- 製品承認:2025年1月、CapsoVision, Inc.(アメリカ)は、2歳以上の小児患者を対象としたCapsoCam PlusのFDA承認を取得しました。この画期的な出来事により、小児患者はカプセル内視鏡の簡便性と精度の恩恵を受けることができるようになり、従来型の内視鏡検査に伴うストレスを最小限に抑えた非侵襲的で快適な診断オプションが提供されることになります。

- 製品承認:2024年1月、AnX Robotics(アメリカ)は、NaviCam小腸ビデオスコープカプセル内視鏡(SB)の成人および2歳以上の小児に対する適応拡大についてFDAの承認を取得しました。この重要なマイルストーンは、小腸用ビデオカプセル内視鏡(VCE)用の画期的なAI支援読影ツールであるProScanの最近のFDA認可と併せて、小腸用ビデオカプセル内視鏡における最も先進的な技術としてNaviCam SBを確固たるものにしました。

- 製品強化:2023年3月、etectRx(アメリカ)は、同社のデジタルピルであるID-Capシステムが10,000回以上の摂取を達成したと発表しました。これは、優れた結果を示し、患者の経口薬の服薬アドヒアランスを正確に追跡するデータを供給することで定評のある同社にとって、重要なマイルストーンです。

- コラボレーション:2022年10月、BodyCAP(フランス)とソルボンヌ大学/CNRS(LIP6)のラボラトワール・ディンフォマティークが提携し、専門知識を結集して、消化器系疾患を検出するための摂取可能なビデオカプセルを開発しました。

主要な市場関係者

スマートピル市場における主要な関係者は以下の通りです。

Medtronic plc (US)

Olympus Corporation (Japan)

CapsoVision, Inc. (US)

IntroMedic (South Korea)

ANX Robotics (US)

Shenzhen Jifu Medical Technology Co., Ltd. (China)

JINSHAN Science & Technology. (China)

etectrx (US)

BodyCap (France)

Check-Cap (Israel)

Shangxian Minimal Invasive Inc (China)

Veloce Corporation (US)

BioCam (Poland)

Endiatx (US)

RF Co., Ltd. (Japan)

Celero Systems (US)

Biora Therapeutics, Inc. (US)

Innurvation (US)

Rani Therapeutics (US)

Motilis Medica SA (Switzerland)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 市場細分化および地理的範囲 26

1.3.2 対象範囲および除外範囲 27

1.3.3 対象年 28

1.3.4 対象通貨 28

1.4 関係者 28

1.5 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 30

2.1.1.1 二次データの主要情報源 31

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次調査の目的 32

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 一次専門家からの洞察 33

2.1.3 市場規模の推定 34

2.1.3.1 供給サイド分析 34

2.1.3.2 ボトムアップ・アプローチ(需要サイド分析) 35

2.1.3.3 トップダウン・アプローチ(親市場評価) 36

2.2 データ・トライアングル 40

2.3 調査の前提 41

2.4 リスク分析 41

2.5 調査の限界 42

2.5.1 方法論に関連する限界 42

2.5.2 範囲に関連する限界 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 スマートピル市場の概要 47

4.2 北米:スマートピル市場、用途別および国別、2023年 48

4.3 スマートピル市場:地理的成長機会 49

4.4 スマートピル市場:地域別構成 49

4.5 スマートピル市場:先進市場と新興市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 推進要因 52

5.2.1.1 非侵襲的診断モニタリング装置の需要の高まり 52

5.2.1.2 カプセル内視鏡の技術的進歩 53

5.2.1.3 大腸がんの発生率の増加 54

5.2.2 抑制要因 54

5.2.2.1 技術開発および進歩のための高い研究開発費 54

5.2.2.2 スマートピルに搭載されるセンサーやカメラの精度と信頼性の低さ 55

5.2.3 機会 55

5.2.3.1 センサー技術と無線通信の革新 55

5.2.3.2 迅速な薬物送達と開発に対するニーズの高まり 55

5.2.4 課題 56

5.2.4.1 患者のプライバシーとデータセキュリティへの懸念の高まり 56

5.2.4.2 熟練した医療専門家の不足 57

5.3 産業動向 58

5.3.1 センサー技術の進歩 58

5.3.2 AI および ML との統合 58

5.3.3 ウェアラブルデバイスとの統合 58

5.4 技術分析 59

5.4.1 主な技術 59

5.4.1.1 ワイヤレス通信システム 59

5.4.1.2 センサー技術 59

5.4.1.3 自己発電型摂取可能スマートピル 60

5.4.1.4 適応フレームレート技術 60

5.4.1.5 iMAG 61

5.4.1.6 AI および ML 62

5.4.2 補完技術 62

5.4.2.1 ロボット技術 62

5.4.2.2 データ分析 63

5.4.3 隣接技術 63

5.4.3.1 IoT 63

5.4.3.2 クラウドコンピューティング 63

5.5 顧客のビジネスに影響を与えるトレンド/破壊的変化 63

5.6 パイプライン分析 64

5.7 ポーターのファイブフォース分析 66

5.7.1 競争の激しさ 67

5.7.2 新規参入者の脅威 67

5.7.3 代替品の脅威 68

5.7.4 サプライヤーの交渉力 68

5.7.5 購入者の交渉力 68

5.8 主要な利害関係者および購買基準 69

5.8.1 購買プロセスにおける主要な利害関係者 69

5.8.2 主要な購買基準 69

5.9 生態系分析 70

5.10 バリューチェーン分析 71

5.11 関税および規制分析 72

5.11.1 関税データ分析 72

5.11.2 規制当局、政府機関、その他の組織 72

5.11.3 規制環境 74

5.11.3.1 北米 74

5.11.3.1.1 アメリカ 74

5.11.3.2 ヨーロッパ 75

5.11.3.3 アジア太平洋地域 75

5.11.3.3.1 日本 75

5.11.3.3.2 中国 76

5.11.3.3.3 インド 77

5.12 価格分析 78

5.12.1 主要企業別スマートピルの平均販売価格、2023年 78

5.12.2 地域別カプセル内視鏡の平均販売価格の傾向、2020年~2023年 79

5.13 ケーススタディ分析 79

5.13.1 小腸異常を持つ患者のための画像処理能力の向上 79

5.13.2 磁気制御カプセル内視鏡による胃ポリープと紅斑の検出 80

5.13.3 人工知能支援カプセル内視鏡による心臓疾患リスクの高い患者の胃腸の不明瞭な出血の検出 80

5.14 特許分析 81

5.14.1 スマートピルに関する特許公開動向 81

5.14.2 洞察:管轄区域およびトップ出願人分析 82

5.14.3 主要特許の一覧 83

5.15 2025年~2026年の主要な会議およびイベント 84

5.16 満たされていないニーズとエンドユーザーの期待 85

5.16.1 満たされていないニーズ 85

5.16.2 エンドユーザーの期待 86

5.17 貿易分析 87

5.18 投資および資金調達シナリオ 88

5.19 ビジネスモデル分析 88

5.19.1 医療従事者への直接販売 88

5.19.2 サブスクリプションベースのソフトウェアおよびデータ分析サービス 88

5.20 AI/GEN AI がスマートピル市場に与える影響 88

5.20.1 主なユースケース 90

5.20.2 AI/GEN AI 導入事例 90

5.20.2.1 消化管出血の検出における CapsoCam SV-1 と PillCam SB3 の比較 90

5.20.2.2 AARDEXグループはetectRx社と提携し、服薬行動の追跡を行っています。

5.20.3 相互接続された生態系および隣接する生態系に対するAI/GEN AIの影響

5.20.3.1 内視鏡検査におけるAI

5.20.3.2 ウェアラブルデバイス

5.20.3.3 デジタル医療 93

5.20.3.4 在宅医療 93

5.20.4 ユーザーの準備状況と影響評価 93

5.20.4.1 ユーザーの準備状況 93

5.20.4.1.1 ユーザーA:病院 93

5.20.4.1.2 ユーザーB:診断センター 93

5.20.4.2 影響評価 94

5.20.4.2.1 ユーザーA:病院 94

5.20.4.2.1.1 導入 94

5.20.4.2.1.2 影響 94

5.20.4.2.2 ユーザーB:診断センター 94

5.20.4.2.2.1 実施 94

5.20.4.2.2.2 影響 95

6 標的領域別スマートピル市場 96

6.1 はじめに 97

6.2 小腸 97

6.2.1 小腸の診断とモニタリングにおける複雑性

スマートピルの採用を促進する 97

6.3 大腸 98

6.3.1 大腸がんの発生率増加が市場成長を後押し 98

6.4 食道 99

6.4.1 胃食道逆流症およびバレット食道の高い有病率が市場成長を促進 99

6.5 胃 100

6.5.1 診断精度の向上と効果的な近位部検査スコープが胃疾患市場を牽引 100

7 スマートピル市場、用途別 102

7.1 はじめに 103

7.2 カプセル内視鏡 103

7.2.1 消化管出血と小腸腫瘍の評価能力の向上が市場を牽引 103

7.3 患者モニタリング 105

7.3.1 革新的なセンサー技術の合理化された統合の必要性が高まり、市場を牽引 105

7.4 標的薬物送達 106

7.4.1 投与量を最小限に抑え、医療コストを削減する部位特異的薬物送達

106

8 疾患別スマートピル市場 108

8.1 はじめに 109

8.2 隠れた消化管出血 109

8.2.1 診断精度の向上により、患者にやさしい代替策としてスマートピルの利用が促進される 109

8.3 クローン病 110

8.3.1 スマートピルの採用を促進するカプセル内視鏡の技術進歩 110

8.4 セリアック病 111

8.4.1 小腸疾患の発生率上昇が市場を牽引 111

8.5 小腸腫瘍 112

8.5.1 非侵襲的診断に対する需要の高まりが市場成長を促進 112

8.6 その他の疾患別指標 112

9 エンドユーザー別スマートピル市場 114

9.1 はじめに 115

9.2 病院 115

9.2.1 病院におけるスマートピルの採用を促進する炎症性腸疾患の有病率の増加 115

9.3 診断センター 116

9.3.1 患者体験の向上と業務効率の改善が市場成長を促進 116

9.4 外来患者向け施設 117

9.4.1 アクセスが容易で費用対効果の高いケアへのニーズ

市場成長の促進 117

9.5 その他のエンドユーザー 118

10 地域別スマートピル市場 120

10.1 はじめに 121

10.2 北米 122

10.2.1 北米のマクロ経済見通し 123

10.2.2 アメリカ 125

10.2.2.1 調査期間中、北米スマートピル市場はアメリカが独占

125

10.2.3 カナダ 128

10.2.3.1 高齢者人口における炎症性腸疾患の発生率上昇が

市場成長を促進 128

10.3 ヨーロッパ 130

10.3.1 ヨーロッパのマクロ経済見通し 130

10.3.2 ドイツ 132

10.3.2.1 クローン病有病率の上昇が市場成長を促進 132

10.3.3 英国 134

10.3.3.1 大腸がんおよび大腸炎の有病率上昇が

市場成長を促進 134

10.3.4 フランス 136

10.3.4.1 政府および第三者支払者による有利な償還適用が市場成長を促進 136

10.3.5 イタリア 138

10.3.5.1 消化器疾患に対するカプセル内視鏡の採用拡大が市場成長を促進 138

10.3.6 スペイン 140

10.3.6.1 非侵襲的診断に対する需要の高まりがスマートピルの普及を促進 140

10.3.7 ヨーロッパその他 142

10.4 アジア太平洋 144

10.4.1 アジア太平洋のマクロ経済見通し 145

10.4.2 日本 147

10.4.2.1 胃がんの罹患率増加とカプセル内視鏡に対する有利な償還シナリオが市場を牽引 147

10.4.3 中国 150

10.4.3.1 高齢者人口の増加と胃がんの罹患率上昇が市場成長を促進 150

10.4.4 インド 152

10.4.4.1 炎症性腸疾患の罹患率の上昇とカプセル内視鏡の普及が市場成長を後押し 152

10.4.5 アジア太平洋地域その他 154

10.5 ラテンアメリカ 156

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 157

10.5.2 ブラジル 159

10.5.2.1 市場成長を促進する好都合な政府政策と国民皆保険制度の存在 159

10.5.3 メキシコ 161

10.5.3.1 がんに対する意識の高まりと市場を牽引する好都合な政府イニシアティブ 161

10.5.4 その他のラテンアメリカ諸国 163

10.6 中東およびアフリカ 164

10.6.1 中東およびアフリカのマクロ経済見通し 165

10.6.2 GCC諸国 167

10.6.2.1 市場成長を支える医療インフラ開発への注力と高水準の研究開発投資 167

10.6.3 中東およびアフリカのその他地域 168

11 競合状況 171

11.1 はじめに 171

11.2 主要企業の戦略/勝利への権利 171

11.2.1 スマートピル市場における主要企業の採用戦略の概要

171

11.3 収益分析、2019年~2023年 174

11.4 市場シェア分析、2023年 175

11.5 企業評価マトリクス:主要企業、2023年 176

11.5.1 スター企業 176

11.5.2 新興のリーダー企業 176

11.5.3 普及している企業 176

11.5.4 参加者 176

11.5.5 企業規模:主要企業、2023年 178

11.5.5.1 企業規模 178

11.5.5.2 地域規模 179

11.5.5.3 アプリケーション別 180

11.5.5.4 対象地域別 181

11.5.5.5 疾患別 181

11.5.5.6 エンドユーザー別 182

11.5.5.7 地域別 183

11.6 企業評価マトリクス:新興企業/中小企業、2023年 183

11.6.1 進歩的な企業 183

11.6.2 対応力のある企業 183

11.6.3 ダイナミックな企業 183

11.6.4 スタート地点 184

11.6.5 ベンチマークによる競合比較:スタートアップ企業/中小企業、2023年 185

11.6.5.1 主なスタートアップ企業/中小企業の詳細リスト 185

11.6.5.2 主なスタートアップ企業/中小企業のベンチマークによる競合比較 186

11.7 企業評価および財務指標 187

11.7.1 財務指標 187

11.7.2 企業評価 187

11.8 ブランド/製品比較 188

11.9 競合状況 189

11.9.1 製品発売、承認、および機能強化 189

11.9.2 取引 190

11.9.3 その他の動向 191

12 企業プロフィール 192

12.1 主要企業 192

12.1.1 メドトロニック 192

12.1.1.1 事業概要 192

12.1.1.2 製品/サービス/ソリューション 193

12.1.1.3 最近の動向 194

12.1.1.3.1 製品認可および機能強化 194

12.1.1.3.2 取引 194

12.1.1.4 MnMの視点 195

12.1.1.4.1 勝つ権利 195

12.1.1.4.2 戦略的選択肢 195

12.1.1.4.3 弱みと競合他社からの脅威 195

12.1.2 オリンパス株式会社 196

12.1.2.1 事業概要 196

12.1.2.2 製品/サービス/ソリューション 197

12.1.2.3 最近の動向 198

12.1.2.3.1 その他の動向 198

12.1.2.4 MnMの見解 198

12.1.2.4.1 勝利への権利 198

12.1.2.4.2 戦略的選択肢 198

12.1.2.4.3 弱みと競合上の脅威 198

12.1.3 キャプソビジョン株式会社 199

12.1.3.1 事業概要 199

12.1.3.2 製品/サービス/ソリューション 199

12.1.3.3 最近の動向 200

12.1.3.3.1 製品認可および機能強化 200

12.1.3.4 MnMの見解 201

12.1.3.4.1 勝利への権利 201

12.1.3.4.2 戦略的選択肢 201

12.1.3.4.3 弱みと競合他社からの脅威 201

12.1.4 イントロメディック 202

12.1.4.1 事業概要 202

12.1.4.2 提供する製品/サービス/ソリューション 202

12.1.4.3 MnM 視点 203

12.1.4.3.1 勝利への権利 203

12.1.4.3.2 戦略的選択肢 203

12.1.4.3.3 弱みと競合他社からの脅威 203

12.1.5 金山科学技術 204

12.1.5.1 事業概要 204

12.1.5.2 製品/サービス/ソリューション 204

12.1.5.3 MnM ビュー 205

12.1.5.3.1 勝利への権利 205

12.1.5.3.2 戦略的選択肢 205

12.1.5.3.3 弱みと競合他社からの脅威 205

12.1.6 ANX ロボット 206

12.1.6.1 事業概要 206

12.1.6.2 提供する製品/サービス/ソリューション 206

12.1.6.3 最近の動向 207

12.1.6.3.1 製品発売、認可、機能強化 207

12.1.7 深セン市集孚医療技術有限公司 208

12.1.7.1 事業概要 208

12.1.7.2 製品/サービス/ソリューション 208

12.1.8 ETECTRX 209

12.1.8.1 事業概要 209

12.1.8.2 製品/サービス/ソリューション 209

12.1.8.3 最近の動向 210

12.1.8.3.1 製品強化 210

12.1.8.3.2 取引 210

12.1.9 BODYCAP 211

12.1.9.1 事業概要 211

12.1.9.2 提供する製品/サービス/ソリューション 211

12.1.9.3 最近の動向 212

12.1.9.3.1 製品発売 212

12.1.9.3.2 取引 212

12.1.10 CHECK-CAP 213

12.1.10.1 事業概要 213

12.1.10.2 提供する製品/サービス/ソリューション 213

12.1.10.3 最近の動向 214

12.1.10.3.1 製品認可 214

12.1.10.3.2 拡張 214

12.1.11 上仙ミニマル・インベイシブ株式会社 215

12.1.11.1 事業概要 215

12.1.11.2 製品/サービス/ソリューション 215

12.2 その他の企業 216

12.2.1 ベローチェ・コーポレーション 216

12.2.2 バイオカム 216

12.2.3 エニアテックス 217

12.2.4 RF CO., LTD. 217

12.2.5 CELERO SYSTEMS 218

12.2.6 BIORA THERAPEUTICS, INC. 218

12.2.7 INNURVATION 219

12.2.8 RANI THERAPEUTICS 220

12.2.9 MOTILIS MEDICA SA 221

13 付録 222

13.1 ディスカッションガイド 222

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 226

13.3 カスタマイズオプション 228

13.4 関連レポート 228

13.5 著者詳細 229

表1 スマートピル市場:対象および除外 27

表2 スマートピル市場:調査の前提条件 41

表3 スマートピル市場:リスク分析 41

表4 スマートピル市場:影響分析 52

表5 カプセル内視鏡製品に使用されるセンサーおよびバッテリーの種類 61

表6 生体徴候モニタリング製品に使用されるセンサー 62

表7 スマートピル市場:開発中の薬剤 64

表8 スマートピル市場:ポーターのファイブフォース分析 66

表 9 購入プロセスにおける主要関係者の影響(アプリケーション別)(%) 69

表 10 スマートピルにおける主要購入基準(アプリケーション別) 70

表 11 HS コード 901890 の関税データ 72

表12 北米:規制当局、政府機関、

その他の組織 72

表13 ヨーロッパ:規制当局、政府機関、

その他の組織 73

表14 アジア太平洋地域: 規制当局、政府機関、

その他の組織 73

表 15 アメリカ FDA:医療機器の分類 74

表 16 アメリカ:医療機器の規制承認プロセス 74

表 17 ヨーロッパ:リスクレベル、時間、コスト、および登録プロセスの複雑さ

登録プロセス 75

表 18 日本:PMDA による医療機器の分類 76

表 19 中国:クラス I/II/III 医療機器の分類 76

表 20 インド:リスクレベル、時間、コスト、および登録プロセスの複雑さ 77

表21 主要企業別カプセル内視鏡の平均販売価格、2023年(米ドル) 78

表22 カプセル内視鏡の平均販売価格動向、地域別、2020年~2023年(1台あたり米ドル) 79

表23 ケーススタディ1:小腸異常を持つ患者のための画像診断能力の向上 79

表24 ケーススタディ2:磁気制御カプセル内視鏡による胃ポリープおよび紅斑の検出 80

表25 ケーススタディ3:AI支援カプセル内視鏡による心臓疾患リスクの高い患者における不明瞭な消化管出血の検出 80

表26 スマートピル市場:主要特許リスト、2020年1月~2024年12月 83

表27 スマートピル市場:主要会議およびイベントの一覧、

2025年1月~2026年12月 84

表28 スマートピル市場:未充足のニーズ 85

表29 スマートピル市場:エンドユーザーの期待 86

表30 HSNコード901890の輸入国別トップ10、

2020年から2023年(単位:千米ドル) 87

表31 HSNコード901890の輸出国別トップ10、

2020年から2023年(単位:千米ドル) 87

表32 ケーススタディ1:胃腸の不明瞭な出血の検出におけるCAPSOCAM SV-1とPILLCAM SB3の比較 90

表33 ケーススタディ2:AARDEXグループがETECTRX, INC.と提携し、薬の服用状況を追跡 91

表34 スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 97

表35 小腸用スマートピル市場、地域別、

2022年~2030年(百万米ドル) 98

表36 大腸用スマートピル市場、地域別、

2022年~2030年(百万米ドル) 99

表37 食道用スマートピル市場、地域別、2022年~2030年(百万米ドル) 100

表38 胃用スマートピル市場、地域別、2022年~2030年(百万米ドル) 101

表39 スマートピル市場:用途別、2022年~2030年(単位:百万米ドル) 103

表40 主要企業が提供する主なカプセル内視鏡 104

表41 カプセル内視鏡用スマートピル市場、地域別、

2022年~2030年(百万米ドル) 104

表42 主要企業が提供する主な患者モニタリング用スマートピル 105

表43 患者モニタリング用スマートピル市場、地域別、

2022年~2030年(百万米ドル) 106

表44 開発中の主な標的薬物送達スマートピル 107

表45 地域別、標的薬物送達スマートピル市場、

2022年~2030年(百万米ドル) 107

表46 スマートピル市場、疾患別、2022年~2030年(百万米ドル) 109

表47 消化管の潜在性出血に対するスマートピル市場、地域別、2022年~2030年(百万米ドル) 110

表48 クローン病の治療用スマートピル市場、地域別、

2022年~2030年(百万米ドル) 111

表49 セリアック病の治療用スマートピル市場、地域別、

2022年~2030年(百万米ドル) 111

表50 小腸腫瘍のスマートピル市場、地域別、

2022年~2030年(百万米ドル) 112

表51 その他の疾患別適応のスマートピル市場、地域別、

2022年~2030年(百万米ドル) 113

表52 スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 115

表53 スマートピル市場、病院向け、地域別、2022年~2030年(百万米ドル) 116

表54 診断センター向けスマートピル市場、地域別、

2022年~2030年(百万米ドル) 117

表55 外来患者向けスマートピル市場、地域別、

2022年~2030年(百万米ドル) 118

表56 その他のエンドユーザー向けスマートピル市場、地域別、

2022年~2030年(百万米ドル) 119

表57 スマートピル市場、地域別、2022年~2030年(百万米ドル) 121

表58 カプセル内視鏡用スマートピル市場、地域別、

2022年~2030年(単位:千個) 121

表59 患者モニタリング用スマートピル市場、地域別、

2022年~2030年(単位:千個) 122

表60 北米:スマートピル市場、国別、

2022年~2030年(百万米ドル) 124

表61 北米:スマートピル市場、対象領域別、

2022年~2030年(百万米ドル) 124

表62 北米:スマートピル市場、用途別、

2022年~2030年(百万米ドル) 124

表63 北米:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 125

表64 北米:スマートピル市場、エンドユーザー別、

2022年~2030年(百万米ドル) 125

表65 米国:主要マクロ指標 126

表66 米国:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 127

表67 アメリカ:スマートピル市場、用途別、2022年~2030年(百万米ドル) 127

表68 アメリカ:スマートピル市場、疾患別、2022年~2030年(百万米ドル) 127

表69 アメリカ:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 128

表70 カナダ:主要マクロ指標 128

表71 カナダ:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 129

表72 カナダ:スマートピル市場、用途別、2022年~2030年(百万米ドル) 129

表73 カナダ:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 129

表74 カナダ:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 130

表75 ヨーロッパ:スマートピル市場、国別、2022年~2030年(百万米ドル) 131

表76 ヨーロッパ:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 131

表77 ヨーロッパ:スマートピル市場、用途別、2022年~2030年(百万米ドル) 131

表78 ヨーロッパ:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 132

表79 ヨーロッパ:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 132

表 80 ドイツ:主要マクロ指標 133

表 81 ドイツ:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 133

表 82 ドイツ:スマートピル市場、用途別、2022年~2030年(百万米ドル) 133

表 83 ドイツ:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 134

表 84 ドイツ:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 134

表 85 英国:主要マクロ指標 135

表 86 英国:スマートピル市場、対象領域別、2022年~2030年(単位:百万米ドル) 135

表 87 英国:スマートピル市場、用途別、2022年~2030年(単位:百万米ドル) 135

表88 英国:スマートピル市場、疾患別、2022年~2030年(百万米ドル) 136

表89 英国:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 136

表90 フランス:主要マクロ指標 137

表 91 フランス:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 137

表 92 フランス:スマートピル市場、用途別、2022年~2030年(百万米ドル) 137

表 93 フランス:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 138

表 94 フランス:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 138

表 95 イタリア:主要マクロ指標 139

表 96 イタリア:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 139

表 97 イタリア:スマートピル市場、用途別、2022年~2030年(百万米ドル) 139

表 98 イタリア:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 140

表 99 イタリア:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 140

表 100 スペイン:主要マクロ指標 141

表 101 スペイン:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 141

表 102 スペイン:スマートピル市場、用途別、2022年~2030年(百万米ドル) 141

表103 スペイン:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 142

表104 スペイン:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 142

表 105 ヨーロッパその他:スマートピル市場、対象領域別、

2022年~2030年(百万米ドル) 143

表 106 ヨーロッパその他:スマートピル市場、用途別、

2022年~2030年(百万米ドル) 143

表107 ヨーロッパその他:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 143

表108 ヨーロッパその他:スマートピル市場、エンドユーザー別、

2022年~2030年(百万米ドル) 144

表 109 アジア太平洋地域:スマートピル市場、国別、2022年~2030年(百万米ドル) 146

表 110 アジア太平洋地域:スマートピル市場、対象領域別、

2022年~2030年(百万米ドル) 146

表111 アジア太平洋地域:スマートピル市場、用途別、2022年~2030年(百万米ドル) 146

表112 アジア太平洋地域:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 147

表 113 アジア太平洋地域:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 147

表 114 日本:主要マクロ指標 148

表 115 日本:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 148

表 116 日本:スマートピル市場、用途別、2022年~2030年(百万米ドル) 149

表 117 日本:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 149

表 118 日本:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 149

表 119 中国:主要マクロ指標 150

表 120 中国:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 151

表 121 中国:スマートピル市場、用途別、2022年~2030年(百万米ドル) 151

表 122 中国:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 151

表 123 中国:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 152

表 124 インド:主要マクロ指標 153

表 125 インド:スマートピル市場、対象領域別、2022年~2030年(百万米ドル) 153

表 126 インド:スマートピル市場、用途別、2022年~2030年(百万米ドル) 153

表127 インド:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 154

表128 インド:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 154

表 129 アジア太平洋地域その他:スマートピル市場、対象領域別、

2022年~2030年(百万米ドル) 155

表 130 アジア太平洋地域その他:スマートピル市場、用途別、

2022年~2030年(百万米ドル) 155

表131 アジア太平洋地域その他:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 156

表132 アジア太平洋地域その他:スマートピル市場、エンドユーザー別、

2022年~2030年(百万米ドル) 156

表133 南米アメリカ:スマートピル市場、国別、2022年~2030年(百万米ドル) 157

表134 南米アメリカ:スマートピル市場、対象エリア別、

2022年~2030年(百万米ドル) 157

表135 南米アメリカ:スマートピル市場、用途別、

2022年~2030年(百万米ドル) 158

表136 南米アメリカ:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 158

表137 南米アメリカ:スマートピル市場、エンドユーザー別、

2022年~2030年(百万米ドル) 158

表138 ブラジル:主要マクロ指標 159

表139 ブラジル:対象領域別スマートピル市場、2022年~2030年(百万米ドル) 159

表140 ブラジル:用途別スマートピル市場、2022年~2030年(百万米ドル) 160

表141 ブラジル:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 160

表142 ブラジル:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 160

表143 メキシコ:主要マクロ指標 161

表144 メキシコ:スマートピル市場、対象エリア別、2022年~2030年(百万米ドル) 161

表145 メキシコ:スマートピル市場、用途別、2022年~2030年(百万米ドル) 162

表146 メキシコ:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 162

表147 メキシコ:スマートピル市場、エンドユーザー別、2022年~2030年(百万米ドル) 162

表148 ラテンアメリカその他:スマートピル市場、対象領域別、

2022年~2030年(百万米ドル) 163

表149 その他の中南米:スマートピル市場、用途別、

2022年~2030年(百万米ドル) 163

表150 その他の中南米:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 164

表151 その他の中南米:スマートピル市場、エンドユーザー別、

2022年~2030年(百万米ドル) 164

表152 中東およびアフリカ:スマートピル市場、地域別、

2022年~2030年(百万米ドル) 165

表153 中東およびアフリカ:スマートピル市場、対象地域別、

2022年~2030年(百万米ドル) 165

表154 中東およびアフリカ:スマートピル市場、用途別、

2022年~2030年(百万米ドル) 166

表155 中東およびアフリカ:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 166

表156 中東およびアフリカ:スマートピル市場、エンドユーザー別、

2022年~2030年(百万米ドル) 166

表157 GCC諸国:スマートピル市場、対象領域別、

2022年~2030年(百万米ドル) 167

表158 GCC諸国:スマートピル市場、用途別、

2022年~2030年(百万米ドル) 167

表159 GCC諸国:スマートピル市場、疾患別、

2022年~2030年(百万米ドル) 168

表160 GCC諸国:スマートピル市場、エンドユーザー別、

2022年~2030年(百万米ドル) 168

表161 中東およびアフリカのその他地域:スマートピル市場、対象領域別、

2022年~2030年(百万米ドル) 169

表162 中東およびアフリカのその他地域:スマートピル市場、用途別、

2022年~2030年(百万米ドル) 169

表163 中東・アフリカその他地域:スマートピル市場、疾患別、2022年~2030年(百万米ドル) 169

表164 中東およびアフリカのその他地域:スマートピル市場、エンドユーザー別、

2022年~2030年(百万米ドル) 170

表165 スマートピル市場における主要企業の展開戦略の概要、2021年1月~2025年1月 171

表166 スマートピル市場:競争の度合い 175

表167 スマートピル市場:地域別市場規模 179

表168 スマートピル市場:用途別市場規模 180

表169 スマートピル市場:対象地域別市場規模 181

表170 スマートピル市場:疾患別市場規模 181

表171 スマートピル市場:エンドユーザー別市場規模 182

表172 スマートピル市場:地域別市場規模 183

表173 スマートピル市場:主要新興企業/中小企業の詳細リスト 185

表174 スマートピル市場:主要新興企業/中小企業の競合ベンチマーク 186

表175 スマートピル市場:製品発売、承認、機能強化、2021年1月~2025年1月 189

表176 スマートピル市場:契約、2021年1月~2025年1月 190

表177 スマートピル市場:その他の動向、2021年1月~2025年1月 191

表178 メドトロニック:企業概要 192

表179 メドトロニック:製品/サービス/ソリューション 193

表180 メドトロニック:製品承認および改良、

2021年1月~2025年1月 194

表181 メドトロニック:取引、2021年1月~2025年1月 194

表182 オリンパス株式会社:企業概要 196

表183 オリンパス株式会社:製品/サービス/ソリューション 197

表184 オリンパス株式会社:その他の動向、

2021年1月~2025年1月 198

表185:CAPSOVISION, INC.:企業概要 199

表186:CAPSOVISION, INC.:製品/サービス/ソリューション 199

表187:CAPSOVISION, INC.:製品承認および機能強化、2021年1月~2025年1月 200

表188 INTROMEDIC:企業概要 202

表189 INTROMEDIC:製品/サービス/ソリューション 202

表190 JINSHAN SCIENCE & TECHNOLOGY:企業概要 204

表191 金山科学技術:製品/サービス/ソリューション 204

表192 ANXロボット:企業概要 206

表193 ANXロボット:製品/サービス/ソリューション 206

表194 ANXロボット:2021年1月~2025年1月の新製品発売、承認取得、機能強化 207

表195 深センJifu医療技術株式会社:企業概要 208

表196 深セン市慈福医療技術有限公司:製品/サービス/ソリューション 208

表197 ETECTRX:企業概要 209

表198 ETECTRX:製品/サービス/ソリューション 209

表199:ETECTRX:製品強化、2021年1月~2025年1月 210

表200:ETECTRX:取引、2021年1月~2025年1月 210

表201:BODYCAP:企業概要 211

表202 BODYCAP:製品/サービス/ソリューション 211

表203 BODYCAP:製品発売(2021年1月~2025年1月) 212

表204 BODYCAP:取引(2021年1月~2025年1月) 212

表205 チェックキャップ:企業概要 213

表206 チェックキャップ:製品/サービス/ソリューション 213

表207 チェックキャップ:製品承認、2021年1月~2025年1月 214

表 208 CHECK-CAP:2021年1月~2025年1月の拡張 214

表 209 上仙ミニマルインベイシブ株式会社:企業概要 215

表 210 上仙ミニマルインベイシブ株式会社:製品/サービス/ソリューション 215

表211 ベローチェ・コーポレーション:企業概要 216

表212 バイオカム:企業概要 216

表213 エニアトックス:企業概要 217

表214 アールエフ株式会社:企業概要 217

表215 セレロ・システムズ: 会社概要 218

表216 BIORA THERAPEUTICS, INC.:会社概要 218

表217 INNURVATION:会社概要 219

表218 RANI THERAPEUTICS:会社概要 220

表219 MOTILIS MEDICA SA:会社概要 221

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/