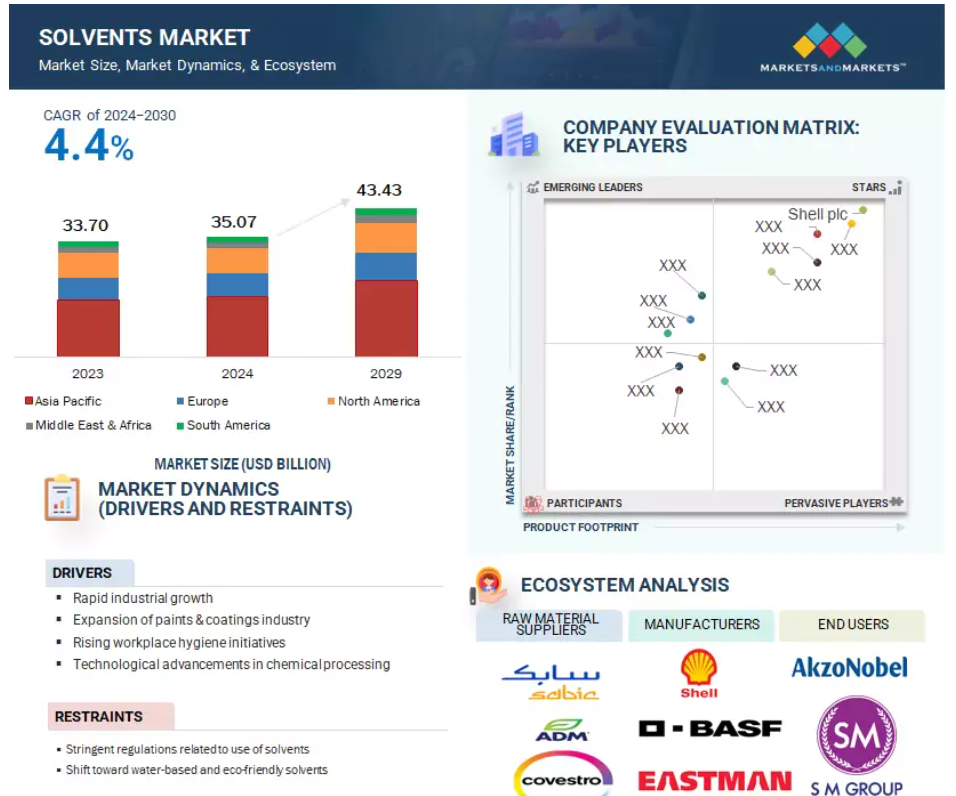

溶剤市場における魅力的な機会

アジア太平洋

市場の成長は、塗料およびコーティング剤産業の拡大に起因しています。

急速な産業成長が世界的な溶剤市場を牽引しています。

新興経済圏における消費者の嗜好がバイオベースの溶剤へと変化しているため、今後5年間で市場関係者にとって有利な機会がもたらされると予想されます。

予測期間中、アジア太平洋地域は溶剤市場で最大の市場になると予想されます。

アジア太平洋地域における市場成長は、新興経済圏における工業化と人口増加に起因しています。

世界の溶剤市場のダイナミクス

推進要因:急速な産業成長

溶剤市場の成長は、主に溶剤が様々な産業プロセスや用途で広く使用されていることから、急速な産業成長によって牽引されています。製造、自動車、製薬、塗料・コーティング剤、接着剤、パーソナルケアなどの分野や産業における世界的な産業化に伴い、その需要は増加しています。溶剤は化学反応を可能にし、様々な材料を溶解します。また、生産性を向上させ、製品品質を高めるために洗浄や脱脂の工程でも使用され、最終用途の産業や分野の成長に貢献しています。

抑制要因:溶剤の使用に関する厳しい規制

溶剤市場の成長は、その使用に関する厳しい環境規制によって抑制されると予想されています。特にヨーロッパなどの地域では、化学物質の使用量を管理するREACH(化学物質の登録、評価、認可および制限)が市場の成長を妨げています。REACHでは、溶剤を含む化学物質のすべての製造業者および輸入業者に対して、製品の登録と、人体や環境に害を与えないことの証明が義務付けられています。この法規制の枠組みは、特に制限や禁止の対象となる有害な溶剤を製造または使用する溶剤メーカーに、管理面および財務面での負担を強いることになります。REACHや同様の法律への世界的な対応は、グローバルなサプライチェーンを複雑化させると同時に、一部の種類の溶剤の入手を制限し、その採用と市場の成長を妨げることになります。

機会:環境にやさしい溶剤やバイオベース溶剤に対する需要の高まり

規制強化の圧力、環境意識の高まり、持続可能な化学の進歩を背景に、環境にやさしい溶剤やバイオベース溶剤に対するニーズが高まっており、溶剤市場に参入する企業にとって成長の機会が生まれると予想されます。環境にやさしい溶剤への移行は、従来型の石油系溶剤に関連する有害な環境影響を低減し、持続可能性に向けた大きな一歩となります。健康と環境に対する人々の意識の高まりにより、健康リスクが最小限に抑えられ、大気汚染の原因となる揮発性有機化合物(VOC)をほとんど含まない、環境にやさしいバイオベースの溶剤が開発されました。

課題:変動する原材料価格

溶剤の製造に使用される主な原材料は石油製品です。これらの石油製品は主に天然ガスや石油から得られますが、これらの資源価格の変動は石油製品の価格に影響を与えます。ここ数年の原油や天然ガスなどの原材料価格の変動は、溶剤市場に大きな影響を与えています。そのため、溶剤メーカーは、営業利益に影響を与えるような新製品や革新的な製品の開発が困難になっています。溶剤メーカーは原材料をサプライヤーのネットワークに依存していることが多く、価格の変動はこうした関係に悪影響を及ぼす可能性があります。サプライヤーは利益を確保するためにコスト削減を図る可能性があり、価格の変動は供給される原材料の品質に影響を及ぼし、溶剤メーカーの製造プロセスをさらに複雑化させる可能性があります。

グローバルな溶剤市場の生態系分析

この市場における著名な企業には、確立された財務的に安定した溶剤メーカーが含まれます。これらの企業は長い間事業を展開しており、幅広い製品ポートフォリオ、最先端の技術、広範な国際的な販売およびマーケティングネットワークを有しています。この市場における著名な企業には、シェル(イギリス)、BASF SE(ドイツ)、エクソンモービル(アメリカ)、ライノルバスエル・インダストリーズ・ホールディングス(オランダ)、イーストマン・ケミカル・カンパニー(アメリカ)、アシュランド・グローバル・ホールディングス(アメリカ)、 (アメリカ)、Celanese Corporation(アメリカ)、Huntsman International LLC(アメリカ)、Solvay SA(ベルギー)、Honeywell International Inc.(アメリカ)、BP p.l.c.(イギリス)、NEOS Group Holdings S.A.(イギリス)、TotalEnergies SE(フランス)、Sasol(南アフリカ)、Arkema SA(フランス)などがあります。

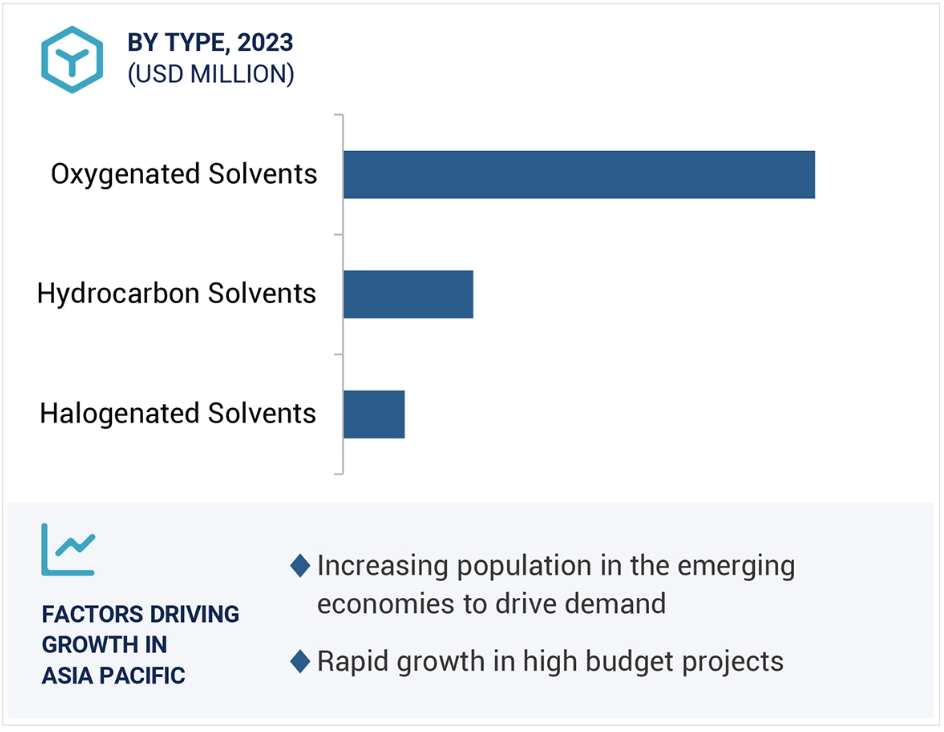

種類別に見ると、炭化水素系溶剤が予測期間中に溶剤市場で最も成長の速いセグメントとなる見通し

炭化水素系溶剤は、予測期間中に溶剤市場で最も成長の速いセグメントになると推定されています。汎用性の高さが、炭化水素系溶剤セグメントの成長の主な推進要因のひとつです。数多くの配合バリエーションがあるため、これらの溶剤は特定の用途ニーズに合わせて調整することができます。芳香族炭化水素は、その優れた溶剤能力と複雑な化学物質を溶解する能力により、臭気が少なく迅速な乾燥が求められる用途では、脂肪族炭化水素よりも好まれます。 適応性の高さから、炭化水素系溶剤は、塗料やコーティング剤、化学薬品、医薬品、消費財など、さまざまな産業で使用されています。

用途別では、農業用化学品が予測期間中に溶剤市場で最も成長が速い分野となる見通しです

農業用化学品は、予測期間中に溶剤市場で最も急速に成長するセグメントになると予測されています。この成長は、農業における効率的で効果的な作物保護に対する需要の高まりによるものです。農業用化学品のイノベーションは、作物の収穫量を増やし、食の安全を確保するために必要です。そのため、農業用化学品の製造における溶剤の使用は、キャリアーに溶解した活性成分として作用し、その効率を向上させるため、基本的なものです。

供給源別に見ると、天然供給源が予測期間中の溶剤市場で最も成長の速いセグメントとなる見通しです。

天然供給源は、予測期間中の溶剤市場で最も成長の速いセグメントとなる見通しです。天然溶剤の人気が高まっているのは、抽出および加工技術の発展と直接的な関係があります。天然溶剤の抽出および加工の経済性および効率性の高い方法が、天然溶剤に対する需要の高まりに伴って開発されてきました。抽出のための近代的な技術の例としては、超臨界流体抽出や酵素処理などがあります。こうした技術の進歩により、天然資源から高純度の溶剤を抽出することが可能になりました。

予測期間中、アジア太平洋地域が溶剤市場で最大の市場に

アジア太平洋地域は溶剤の最大の消費地域であり、これは産業化を推進し、外国からの投資を増加させる政府の支援的な取り組みによるものです。中国やインドなどの国々は、インフラ開発、建設、製造を促進する政策を実施しており、これが溶剤の需要を押し上げています。また、これらの国々は労働コストが比較的安価で熟練労働者の数も多いことから、産業拠点として台頭しており、溶剤の消費量も増加しています。

2023年に最も高いCAGRが見込まれる市場

インドは、地域で最も急速に成長している市場です

溶剤市場の最近の動向

- 2024年3月、BASF SEは中国・湛江のVerbundサイトに新しいメチルグリコール(MG)プラントを建設しました。この新しい施設は年間46,000トンの生産能力を有し、急速に成長する地域のブレーキフルード需要に対応する予定です。

- 2023年4月、INEOS Group Holdings S.A.はMitsui Phenols Singapore Ltd.の買収を完了しました。この買収により、INEOS Group Holdings S.A.は国際的な顧客に製品を提供するとともに、アジアの新たな市場やパートナーシップへの展開を拡大することが可能になります。

- 2023年3月、エクソンモービル社は、ベルギー、アメリカ、シンガポールの拠点で炭化水素および酸素系流体の生産能力を世界規模で拡大すると発表しました。

- 2023年3月、ライデンバセル・インダストリーズ・ホールディングスB.V.は、テキサス州に世界最大のプロピレンオキサイドおよび第三ブチルアルコール製造設備を開設すると発表しました。アメリカ・メキシコ湾岸に位置するこの施設は、POの年間生産能力は47万トン、TBAおよびその誘導体の年間生産能力は100万トンです。

- 2022年5月、BASFのヨーロッパにおける特殊化学品の流通部門であるBTC Europe GmbHは、NXTLEVVEL Biochem BVと契約を締結し、レブリン酸をベースとするバイオ由来の生分解性溶剤をヨーロッパ市場で流通させることになりました。

- 2025年1月、シェル・ピーエルシーは、中国海洋石油総公司(CNOOC)と共同で、中国南部の恵州市大亜湾の石油化学コンビナートを大幅に拡張すると発表しました。これは、年産160万トンの第3エチレンクラッカーです。この新しい施設では、ポリカーボネートや炭酸溶剤などの高性能特殊化学品を年間32万トン生産する予定です。

主要な市場関係者

溶剤市場の主要企業には、以下が含まれます。

Shell plc (UK)

BASF SE (Germany)

Exxon Mobil Corporation (US)

LyondellBasell Industries Holdings B.V. (Netherlands)

Eastman Chemical Company (US

Ashland Global Holdings Inc. (US)

Celanese Corporation (US)

Huntsman International LLC (US)

Solvay SA (Belgium)

Honeywell International Inc. (US)

BP p.l.c. (UK)

INEOS Group Holdings S.A. (UK)

TotalEnergies SE (France)

Sasol (South Africa)

Arkema SA (France)

1 はじめに 33

1.1 調査の目的 33

1.2 市場の定義 33

1.3 調査の範囲 34

1.3.1 対象市場 34

1.3.2 対象範囲 35

1.3.3 対象年 37

1.3.4 対象通貨 37

1.3.5 対象単位 38

1.4 利害関係者 38

1.5 変更の概要 38

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.2 一次データ 40

2.1.2.1 主要な一次参加者 40

2.1.2.2 主要な産業洞察 41

2.1.2.3 一次データの内訳 41

2.2 市場規模の推定 42

2.2.1 ボトムアップ・アプローチ 42

2.3 データ・トライアングル 44

2.4 成長予測 45

2.4.1 供給サイド分析 45

2.4.2 需要サイド分析 46

2.5 調査の前提条件 46

2.6 調査の限界 47

2.7 リスク評価 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 51

4.1 溶剤市場における各社の魅力的な機会 51

4.2 アジア太平洋地域溶剤市場:用途別および国別 51

4.3 溶剤市場:地域別 52

4.4 溶剤市場:種類別 vs. 地域別 52

4.5 溶剤市場:国別 53

5 市場概要 54

5.1 はじめに 54

5.2 市場力学 54

5.2.1 推進要因 55

5.2.1.1 産業の急速な成長 55

5.2.1.2 塗料およびコーティング剤産業の拡大 55

5.2.1.3 職場における衛生対策の強化 55

5.2.1.4 化学処理における技術的進歩 56

5.2.2 抑制要因 56

5.2.2.1 溶剤の使用に関する厳しい規制 56

5.2.2.2 水性およびエコフレンドリー溶剤へのシフト 57

5.2.3 機会 57

5.2.3.1 グリーンおよびバイオベース溶剤に対する需要の高まり 57

5.2.3.2 新興国における経済成長 57

5.2.3.3 医薬品および医療産業の拡大 58

5.2.4 課題 58

5.2.4.1 原材料価格の変動 58

5.2.4.2 健康と安全への懸念 58

5.3 ポーターのファイブフォース分析 59

5.3.1 新規参入者の脅威 60

5.3.2 代替品の脅威 60

5.3.3 サプライヤーの交渉力 60

5.3.4 バイヤーの交渉力 60

5.3.5 競争の激しさ 61

5.4 主要な利害関係者と購買基準 61

5.4.1 購買プロセスにおける主要な利害関係者 61

5.4.2 購買基準 62

5.5 マクロ経済指標 63

5.5.1 主要国のGDP動向と予測 63

6 産業動向 64

6.1 サプライチェーン分析 64

6.2 価格分析 65

6.2.1 主要企業のアプリケーション別平均販売価格動向 65

6.2.2 地域別平均販売価格動向 66

6.3 顧客のビジネスに影響を与えるトレンド/混乱 67

6.4 生態系分析 68

6.5 ケーススタディ分析 70

6.5.1 エクソンモービルの溶剤ポートフォリオにおける戦略的多様化 70

6.5.2 ダウ・ケミカル社の高性能コーティング剤向け先進溶剤ソリューション 70

6.5.3 BASF社のエコフレンドリー溶剤におけるイノベーション 71

6.5.4 ADEKA社のエコフレンドリー溶剤におけるイノベーション 71

6.6 技術分析 72

6.6.1 主要技術 72

6.6.1.1 溶剤のリサイクルおよび再利用技術 72

6.6.1.2 環境にやさしい溶剤技術 72

6.6.2 補完技術 72

6.6.2.1 超臨界流体技術 72

6.6.2.2 水性および低揮発性有機溶剤技術 73

6.7 貿易分析 73

6.7.1 輸入シナリオ(HSコード381400) 73

6.7.2 輸出シナリオ(HSコード381400) 74

6.8 規制環境 75

6.8.1 規制当局、政府機関、その他の組織 75

6.9 2024年~2025年の主要な会議およびイベント 78

6.10 投資および資金調達のシナリオ 79

6.11 特許分析 80

6.11.1 アプローチ 80

6.11.2 文書種類 80

6.11.3 トップ出願人 82

6.11.4 管轄区域分析 84

6.12 AI/GEN AI が溶剤市場に与える影響 85

7 溶剤市場、供給源別 86

7.1 はじめに 86

7.2 天然供給源 86

7.3 誘導供給源 86

7.3.1 石油ベースの供給源 86

7.3.2 合成供給源 87

8 溶剤市場の種類別 88

8.1 はじめに 89

8.2 酸素系溶剤 91

8.2.1 高い溶解力と低い揮発性有機化合物含有量が需要を促進 91

8.2.2 アルコール 95

8.2.2.1 優れた溶解特性が需要を促進 95

8.2.2.2 メタノール 98

8.2.2.2.1 化学製造における使用量の増加が市場を牽引 98

8.2.2.3 エタノール 100

8.2.2.3.1 高い汎用性が需要を牽引 100

8.2.2.4 プロパノール 102

8.2.2.4.1 成長する自動車および建設産業が需要を押し上げる 102

8.2.2.4.2 イソプロパノール 104

8.2.2.4.3 N-プロパノール 104

8.2.2.5 ブタノール 105

8.2.2.5.1 パーソナルケア製品での使用増加が需要を牽引 105

8.2.2.5.2 イソブタノール 106

8.2.2.5.3 N-ブタノール 107

8.2.3 グリコール 107

8.2.3.1 医薬品およびパーソナルケア産業におけるプロピレングリコールの需要の高まりが市場を牽引 107

8.2.3.2 エチレングリコール 110

8.2.3.2.1 印刷インキ、化学分離、洗浄用途におけるモノエチレングリコールの需要の高まりが市場を牽引 110

8.2.3.2.2 モノエチレングリコール(MEG) 111

8.2.3.2.3 ジエチレングリコール(DEG) 112

8.2.3.2.4 トリエチレングリコール(TEG) 112

8.2.3.3 プロピレングリコール 113

8.2.3.3.1 需要を促進するプロピレングリコールの無毒性 113

8.2.4 グリコールエーテル 115

8.2.4.1 需要を促進する高沸点および優れた溶剤特性 115

8.2.4.2 Eシリーズグリコールエーテル 117

8.2.4.2.1 優れた溶解性、化学的安定性、および水との適合性により市場成長を促進 117

8.2.4.3 Pシリーズグリコールエーテル 119

8.2.4.3.1 さまざまな用途におけるPシリーズグリコールエーテルの使用増加が市場を牽引 119

8.2.4.4 ブチルグリコールエーテル 120

8.2.4.4.1 化粧品、農薬、および塗料・コーティング剤用途における需要の増加が需要を促進 120

8.2.5 ケトン類 122

8.2.5.1 火薬、ラッカー、塗料、および繊維セクターにおける需要の増加が市場を促進 122

8.2.5.2 アセトン 124

8.2.5.2.1 製紙および製薬用途における需要の高まりが市場を牽引 124

8.2.5.3 メチルエチルケトン(MEK) 126

8.2.5.3.1 接着剤、印刷用インク、磁気テープにおける使用量の増加が市場を牽引 126

8.2.5.4 メチルイソブチルケトン(MIBK) 128

8.2.5.4.1 産業用および硬表面洗浄剤としてのMIBKの採用拡大が市場成長の原動力に 128

8.2.6 エステル類 130

8.2.6.1 フレグランス、化粧品、パーソナルケア製品での使用、および製薬産業での加工溶剤としての使用が需要を牽引 130

8.2.6.2 酢酸エチル 133

8.2.6.2.1 低毒性、低コスト、心地よい香りが需要を牽引 133

8.2.6.3 酢酸ブチル 135

8.2.6.3.1 化学および製薬産業での用途拡大が市場を牽引 135

8.3 炭化水素系溶剤 137

8.3.1 廃水発生の抑制能力とリサイクル可能性が需要を牽引 137

8.3.2 脂肪族系溶剤 141

8.3.2.1 ペンタン、イソペンタン、ヘキサン、シクロヘキサン、オクタンをさまざまな用途で使用することで市場を牽引 141

8.3.3 芳香族系溶剤 142

8.3.3.1 塗料・コーティング剤、パーソナルケア製品、接着剤での使用量が多いことが市場成長の原動力 142

8.3.3.2 トルエン 145

8.3.3.2.1 自動車販売台数の増加が需要を促進 145

8.3.3.3 キシレン 147

8.3.3.3.1 産業用溶剤としてのキシレンの使用が市場を促進 147

8.3.3.3.2 パラキシレン 148

8.3.3.3.3 混合キシレン 149

8.3.3.4 エチルベンゼン 149

8.3.3.4.1 接着剤およびインクにおけるエチルベンゼンの使用が市場成長を促進 149

8.4 ハロゲン化溶剤 151

8.4.1 金属洗浄用途における需要の高まりが市場を牽引 151

8.4.2 塩化メチレン 155

8.4.2.1 医薬品、化学品、ポリマーの生産における使用が市場を牽引 155

8.4.3 トリクロロエチレン 157

8.4.3.1 ヨーロッパと北米における使用制限により需要を阻害 157

8.4.4 パークロロエチレン 159

8.4.4.1 ドライクリーニング業界における使用制限と高い毒性により市場成長を阻害 159

9 用途別溶剤市場 161

9.1 はじめに 162

9.2 塗料およびコーティング剤 164

9.2.1 さまざまな産業および部門における塗料およびコーティング剤の広範な使用が市場成長を促進 164

9.3 医薬品 166

9.3.1 医薬品製剤における溶剤の重要性が高まり、需要を促進 166

9.4 接着剤 167

9.4.1 接着剤の粘度と粘着性を正確に制御する必要性が高まり、需要を促進 167

9.5 印刷インキ 169

9.5.1 需要を促進する印刷技術の急速な進歩 169

9.6 パーソナルケア 171

9.6.1 審美的に魅力のある製品に対する消費者の好みが増加し、需要を促進 171

9.7 金属洗浄 172

9.7.1 金属部品やコンポーネントの洗浄における有機溶剤および水系溶剤の使用増加が市場を牽引 172

9.8 ポリマーおよびゴム製造 174

9.8.1 ポリマーの溶解および分散における溶剤の重要な役割が需要を牽引 174

9.9 農業用化学品 176

9.9.1 持続可能な農業手法の採用拡大が需要を牽引 176

9.10 その他の用途 177

10 地域別溶剤市場 180

10.1 はじめに 181

10.2 アジア太平洋地域 183

10.2.1 中国 189

10.2.1.1 急速な産業化が市場を牽引 189

10.2.2 日本 191

10.2.2.1 活況を呈する建設産業が需要を促進 191

10.2.3 インド 193

10.2.3.1 インフラ開発の増加が市場を牽引 193

10.2.4 韓国 195

10.2.4.1 造船、電子、製造産業での使用増加が市場を牽引 195

10.2.5 インドネシア 197

10.2.5.1 インフラ開発と農業産業の成長が需要を促進 197

10.3 ヨーロッパ 199

10.3.1 ドイツ 206

10.3.1.1 自動車生産の増加が需要を促進 206

10.3.2 フランス 208

10.3.2.1 自動車および航空宇宙・防衛産業の拡大が市場を牽引 208

10.3.3 イタリア 211

10.3.3.1 製造業の成長が市場を牽引 211

10.3.4 ロシア 213

10.3.4.1 大規模な産業基盤と豊富な天然資源が需要を牽引 213

10.3.5 スペイン 215

10.3.5.1 活況を呈する製薬産業が需要を牽引 215

10.3.6 英国 217

10.3.6.1 強力な製造基盤が市場を牽引 217

10.3.7 ベルギー 219

10.3.7.1 多様化する経済が需要を牽引 219

10.4 北米 221

10.4.1 アメリカ 227

10.4.1.1 主要企業の存在が市場を牽引 227

10.4.2 カナダ 228

10.4.2.1 石油・ガス産業の基盤が市場を牽引 228

10.4.3 メキシコ 230

10.4.3.1 低生産コストと安価な労働力が市場を牽引 230

10.5 中東およびアフリカ 232

10.5.1 GCC諸国 238

10.5.1.1 サウジアラビア 239

10.5.1.1.1 税制優遇措置により、さまざまな産業における外国からの投資が増加し、市場を牽引 239

10.5.1.2 カタール 241

10.5.1.2.1 実証済みの石油・ガス埋蔵量と活況を呈する建設産業が市場を牽引 241

10.5.2 トルコ 243

10.5.2.1 有利な地理的位置と的を絞った経済政策が市場成長を後押し 243

10.5.3 イラン 245

10.5.3.1 自動車生産台数の増加が市場を牽引 245

10.5.4 南アフリカ 247

10.5.4.1 経済成長が需要を促進 247

10.6 南米 249

10.6.1 ブラジル 254

10.6.1.1 農業用化学品用途における需要増が市場を牽引 254

10.6.2 アルゼンチン 256

10.6.2.1 自動車販売台数の増加が需要を促進 256

11 競合状況 259

11.1 概要 259

11.2 主要企業/勝利への権利 259

11.3 市場シェア分析、2023年 260

11.4 収益分析、2019年~2023年 262

11.5 企業評価マトリクス:主要企業、2023年 263

11.5.1 星 263

11.5.2 新興のリーダー 263

11.5.3 普及している企業 263

11.5.4 参加者 263

11.5.5 企業規模:主要企業、2023年 265

11.5.5.1 企業規模 265

11.5.5.2 種類別規模 266

11.5.5.3 アプリケーションのフットプリント 267

11.5.5.4 地域のフットプリント 268

11.6 企業評価マトリクス:新興企業/中小企業、2023年 269

11.6.1 進歩的な企業 269

11.6.2 対応力のある企業 269

11.6.3 ダイナミックな企業 269

11.6.4 スタート地点 269

11.6.5 ベンチマーキングによる競争力:2023年のスタートアップ/中小企業 271

11.6.5.1 主なスタートアップ/中小企業の詳細リスト 271

11.6.5.2 主要な新興企業/中小企業の競合ベンチマーク 271

11.7 ブランド/製品比較 271

11.8 企業評価および財務指標 273

11.9 競合シナリオ 273

11.9.1 取引 274

11.9.2 拡大 275

12 企業プロフィール 277

12.1 主要企業 277

12.1.1 SHELL PLC 277

12.1.1.1 事業概要 277

12.1.1.2 製品/ソリューション/サービス 278

12.1.1.3 最近の動向 281

12.1.1.3.1 取引 281

12.1.1.3.2 拡大 281

12.1.1.4 MnMの見解 281

12.1.1.4.1 主な強み/勝利への権利 281

12.1.1.4.2 戦略的選択肢 282

12.1.1.4.3 弱点/競合他社からの脅威 282

12.1.2 BASF SE 283

12.1.2.1 事業概要 283

12.1.2.2 製品/ソリューション/サービス 284

12.1.2.3 最近の動向 286

12.1.2.3.1 取引 286

12.1.2.3.2 拡大 287

12.1.2.4 MnMビュー 287

12.1.2.4.1 主な強み/勝利への権利 287

12.1.2.4.2 戦略的選択肢 287

12.1.2.4.3 弱点/競合他社からの脅威 287

12.1.3 EXXON MOBIL CORPORATION 288

12.1.3.1 事業概要 288

12.1.3.2 製品/ソリューション/サービス 289

12.1.3.3 最近の動向 290

12.1.3.3.1 拡大 290

12.1.3.4 MnMの見解 291

12.1.3.4.1 主な強み/勝利への権利 291

12.1.3.4.2 戦略的選択肢 291

12.1.3.4.3 弱点/競合による脅威 291

12.1.4 LYONDELLBASELL INDUSTRIES HOLDINGS B.V. 292

12.1.4.1 事業概要 292

12.1.4.2 製品/ソリューション/サービス 293

12.1.4.3 最近の動向 296

12.1.4.3.1 取引 296

12.1.4.3.2 拡大 296

12.1.4.4 MnMビュー 296

12.1.4.4.1 主な強み/勝利への権利 296

12.1.4.4.2 戦略的選択肢 297

12.1.4.4.3 弱み/競合他社からの脅威 297

12.1.5 イーストマン・ケミカル・カンパニー 298

12.1.5.1 事業概要 298

12.1.5.2 製品/ソリューション/サービス 299

12.1.5.3 最近の動向 302

12.1.5.3.1 拡大 302

12.1.5.4 MnMビュー 302

12.1.5.4.1 主な強み/勝利への権利 302

12.1.5.4.2 戦略的選択肢 302

12.1.5.4.3 弱点/競合による脅威 302

12.1.6 アシュランド・グローバル・ホールディングス 303

12.1.6.1 事業概要 303

12.1.6.2 製品/ソリューション/サービス 305

12.1.7 セリーナセ・コーポレーション 306

12.1.7.1 事業概要 306

12.1.7.2 製品/ソリューション/サービス 308

12.1.7.3 最近の動向 309

12.1.7.3.1 拡張 309

12.1.8 ハンツマン・インターナショナル LLC 310

12.1.8.1 事業概要 310

12.1.8.2 提供する製品/ソリューション/サービス 312

12.1.9 SOLVAY SA 313

12.1.9.1 事業概要 313

12.1.9.2 提供する製品/ソリューション/サービス 315

12.1.10 ハネウェル・インターナショナル・インク 316

12.1.10.1 事業概要 316

12.1.10.2 製品/ソリューション/サービス 317

12.1.10.3 最近の動向 318

12.1.10.3.1 取引 318

12.1.11 BP P.L.C. 319

12.1.11.1 事業概要 319

12.1.11.2 製品/ソリューション/サービス 320

12.1.12 INEOS GROUP HOLDINGS S.A. 321

12.1.12.1 事業概要 321

12.1.12.2 製品/ソリューション/サービス 323

12.1.12.3 最近の動向 323

12.1.12.3.1 取引 323

12.2 新興企業/中小企業 324

12.2.1 トタルエナジーSE 324

12.2.2 SASOL 324

12.2.3 ARKEMA SA 325

12.2.4 BHARAT PETROLEUM CORPORATION LIMITED 325

12.2.5 CARGILL 326

12.2.6 CHEVRON PHILLIPS CHEMICAL COMPANY LLC 326

12.2.7 ダウ・インク 327

12.2.8 フロテック・インダストリーズ社 327

12.2.9 インビスタ S.À R.L. 328

12.2.10 モニュメント・ケミカル社 328

12.2.11 オリン・コーポレーション 329

12.2.12 RELIANCE INDUSTRIES LIMITED 329

12.2.13 THAIOIL SOLVENT CO., LTD. 330

13 隣接市場および関連市場 331

13.1 はじめに 331

13.2 制限事項 331

13.3 塗料およびコーティング剤市場 331

13.3.1 市場定義 331

13.3.2 市場概要 331

13.4 地域別塗料およびコーティング剤市場 332

13.4.1 ヨーロッパ 332

13.4.2 北米 333

13.4.3 アジア太平洋 333

13.4.4 中東およびアフリカ 334

13.4.5 南米 335

14 付録 336

14.1 ディスカッションガイド 336

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 339

14.3 カスタマイズオプション 341

14.4 関連レポート 341

14.5 著者詳細 342

表1 溶剤市場:種類別定義と含有物 35

表2 溶剤市場:用途別定義と含有物 36

表3 溶剤市場:供給源別定義と含有物 37

表4 溶剤に関連する規制 56

表5 溶剤市場:ポーターの5つの力分析 59

表6 購入プロセスにおけるステークホルダーの影響(%) 61

表7 購入基準(%) 62

表8 GDPの傾向と予測、国別、2021年~2029年(10億米ドル) 63

表9 主要企業の溶剤の平均販売価格の傾向、

用途別、2023年(米ドル/kg) 66

表10 溶剤の平均販売価格動向、

用途別、2019年~2023年(米ドル/kg) 66

表11 溶剤の平均販売価格動向、

地域別、2020年~2024年および2029年(米ドル/kg) 67

表 12 溶剤エコシステムにおける企業の役割 69

表 13 HSコード381400準拠製品に関する輸入データ、

地域別、2018年~2023年(百万米ドル) 74

表 14 HS コード 381400 準拠製品に関する輸出データ、

地域別、2018~2023 年(百万米ドル) 75

表 15 北米:規制当局、政府機関、

その他の組織 75

表16 ヨーロッパ:規制当局、政府機関、

その他の組織 76

表17 アジア太平洋地域:規制当局、政府機関、

その他の組織 77

表18 世界:規制当局、政府機関、

78

表19 溶剤市場:主要会議およびイベントの一覧、2024年~2025年 78

表20 溶剤市場:投資および資金調達のシナリオ 79

表21 溶剤市場:特許の状況、2014年~2024年 80

表22 溶剤関連の主要特許リスト、2014年~2024年 82

表23 BASF SEの特許 83

表24 主要な極性および非極性溶剤 89

表25 溶剤市場:種類別、2018~2023年(キロトン) 90

表26 溶剤市場:種類別、2024~2029年(キロトン) 90

表27 溶剤市場:種類別、2018~2023年(百万米ドル) 91

表28 溶剤市場、種類別、2024~2029年(百万米ドル) 91

表29 酸素添加:溶剤市場、用途別、2018~2023年(キロトン) 91

表30 酸素添加:溶剤市場、用途別、2024~2029年(キロトン) 92

表31 酸素添加:溶剤市場、用途別、2018~2023年(百万米ドル) 92

表32 酸素添加:溶剤市場、用途別、2024~2029年(百万米ドル) 93

表33 酸素添加:溶剤市場、地域別、2018~2023年(キロトン) 93

表34 酸素添加:溶剤市場、地域別、2024年~2029年(キロトン) 93

表35 酸素添加:溶剤市場、地域別、2018年~2023年(百万米ドル) 94

表36 酸素添加:溶剤市場、地域別、2024年~2029年(百万米ドル) 94

表37 酸素添加:溶剤市場、種類別、2018年~2023年(キロトン) 94

表38 酸素添加:溶剤市場、種類別、2024年~2029年(キロトン) 94

表39 酸素添加:溶剤市場、種類別、2018年~2023年(百万米ドル) 95

表40 酸素添加溶剤市場:種類別、2024~2029年(百万米ドル) 95

表41 アルコール:酸素添加溶剤市場:地域別、2018~2023年(キロトン) 96

表42 アルコール:酸化溶剤市場、地域別、2024年~2029年(キロトン) 96

表43 アルコール:酸化溶剤市場、地域別、

2018年~2023年(百万米ドル) 96

表44 アルコール:酸化溶剤市場、地域別、

2024~2029年(百万米ドル) 97

表45 アルコール:酸化溶剤市場、種類別、2018~2023年(キロトン) 97

表46 アルコール:酸化溶剤市場、種類別、2024年~2029年(キロトン) 97

表47 アルコール:酸化溶剤市場、種類別、

2018年~2023年(百万米ドル) 98

表48 アルコール:酸化溶剤市場、種類別、

2024年~2029年(百万米ドル) 98

表49 メタノール:一般特性 98

表50 メタノール:アルコール用酸化溶剤市場、

地域別、2018年~2023年(キロトン) 99

表51 メタノール:アルコール向け酸化溶剤市場、

地域別、2024年~2029年(キロトン) 99

表52 メタノール:アルコール向け酸化溶剤市場、

地域別、2018年~2023年(百万米ドル) 99

表53 メタノール:アルコール向け酸素系溶剤市場、

地域別、2024年~2029年(百万米ドル) 100

表54 エタノール:一般特性 100

表55 エタノール:アルコール向け酸化溶剤市場、

地域別、2018年~2023年(キロトン) 101

表56 エタノール:アルコール向け酸化溶剤市場、

地域別、2024年~2029年(キロトン) 101

表57 エタノール:アルコール向け酸素添加溶剤市場、

地域別、2018~2023年(百万米ドル) 101

表58 エタノール:アルコール向け酸素添加溶剤市場、

地域別、2024~2029年(百万米ドル) 102

表59 プロパノール:アルコール向け酸素系溶剤市場、

地域別、2018年~2023年(キロトン) 102

表60 プロパノール:アルコール向け酸素系溶剤市場、

地域別、2024年~2029年(キロトン) 103

表61 プロパノール:アルコール用酸化溶剤市場、

地域別、2018年~2023年(百万米ドル) 103

表62 プロパノール:アルコール用酸化溶剤市場、

地域別、2024年~2029年(百万米ドル) 103

表63 IPA:一般特性 104

表64 N-プロパノール:一般特性 104

表65 ブタノール:アルコール向け酸素系溶剤市場

地域別、2018~2023年(キロトン) 105

表66 ブタノール:アルコール向け酸化溶剤市場、

地域別、2024年~2029年(キロトン) 105

表67 ブタノール:アルコール向け酸化溶剤市場、

地域別、2018年~2023年(百万米ドル) 106

表68 ブタノール:アルコール用酸化溶剤市場、

地域別、2024~2029年(百万米ドル) 106

表69 イソブタノール:一般特性 106

表70 n-ブタノール:一般特性 107

表71 グリコール:酸化溶剤市場、地域別、2018年~2023年(キロトン) 107

表72 グリコール:酸化溶剤市場、地域別、2024年~2029年(キロトン) 108

表 73 グリコール:酸化溶剤市場、

地域別、2018~2023年(百万米ドル) 108

表 74 グリコール:酸化溶剤市場、

地域別、2024~2029年(百万米ドル) 108

表75 グリコール:酸化溶剤市場、種類別、2018年~2023年(キロトン) 109

表76 グリコール:酸化溶剤市場、種類別、2024年~2029年(キロトン) 109

表77 グリコール:酸化溶剤市場、種類別、2018年~2023年(百万米ドル) 109

表78 グリコール:酸化溶剤市場、種類別、2024年~2029年(百万米ドル) 109

表79 エチレングリコール:グリコール用酸素系溶剤市場、

地域別、2018年~2023年(キロトン) 110

表80 エチレングリコール:グリコール用酸素系溶剤市場、

地域別、2024年~2029年(キロトン) 110

表81 エチレングリコール:グリコール向け酸素系溶剤市場、

地域別、2018年~2023年(百万米ドル) 111

表82 エチレングリコール:酸素系溶剤市場におけるグリコール、

地域別、2024年~2029年(百万米ドル) 111

表83 モノエチレングリコール:一般特性 111

表84 ジエチレングリコール:一般特性 112

表85 トリエチレングリコール:一般特性 112

表86 プロピレングリコール:一般特性 113

表87 プロピレングリコール:酸素添加溶剤 グリコールの市場、

地域別、2018年~2023年(キロトン) 113

表88 プロピレングリコール:酸素系溶剤市場におけるグリコール、

地域別、2024年~2029年(キロトン) 114

表89 プロピレングリコール:酸素系溶剤市場におけるグリコール、

地域別、2018年~2023年(百万米ドル) 114

表90 プロピレングリコール:グリコールの酸素系溶剤市場、

地域別、2024年~2029年(百万米ドル) 114

表91 グリコールエーテル:酸素系溶剤市場、

地域別、2018年~2023年(キロトン) 115

表 92 グリコールエーテル:酸化溶剤市場、

地域別、2024年~2029年(キロトン) 115

表 93 グリコールエーテル:酸化溶剤市場、

地域別、2018年~2023年(百万米ドル) 116

表 94 グリコールエーテル:酸化溶剤市場、

地域別、2024年~2029年(百万米ドル) 116

表 95 グリコールエーテル:酸化溶剤市場、

種類別、2018年~2023年(キロトン) 116

表96 グリコールエーテル:酸化溶剤市場、

種類別、2024年~2029年(キロトン) 116

表97 グリコールエーテル:酸化溶剤市場、

種類別、2018年~2023年(百万米ドル) 117

表98 グリコールエーテル:酸化溶剤市場

種類別、2024年~2029年(百万米ドル) 117

表99 Eシリーズグリコールエーテル:酸化溶剤市場

グリコールエーテル用酸素系溶剤市場、地域別、2018年~2023年(キロトン) 117

表 100 Eシリーズグリコールエーテル:酸素系溶剤市場

グリコールエーテル用、地域別、2024年~2029年(キロトン) 118

表 101 Eシリーズグリコールエーテル:酸素系溶剤市場

グリコールエーテル、地域別、2018年~2023年(百万米ドル) 118

表 102 Eシリーズグリコールエーテル:酸素系溶剤市場

グリコールエーテル用酸素化溶剤市場、地域別、2024年~2029年(百万米ドル) 118

表103 Pシリーズグリコールエーテル:酸素化溶剤市場

グリコールエーテル用、地域別、2018年~2023年(キロトン) 119

表 104 Pシリーズグリコールエーテル:酸素系溶剤市場

向けグリコールエーテル、地域別、2024年~2029年(キロトン) 119

表 105 Pシリーズグリコールエーテル:酸素系溶剤市場向け

グリコールエーテル用酸素系溶剤市場、地域別、2018年~2023年(百万米ドル) 120

表106 Pシリーズグリコールエーテル:酸素系溶剤市場

グリコールエーテル用酸素系溶剤市場、地域別、2024年~2029年(百万米ドル) 120

表 107 ブチルグリコールエーテル:酸化溶剤市場におけるグリコールエーテル、地域別、2018年~2023年(キロトン) 120

表 108 ブチルグリコールエーテル: グリコールエーテルの酸化溶剤市場、地域別、2024年~2029年(キロトン) 121

表109 ブチルグリコールエーテル:グリコールエーテルの酸化溶剤市場、地域別、2018年~2023年(百万米ドル) 121

表110 ブチルグリコールエーテル:酸化溶剤市場、グリコールエーテル別、地域別、2024年~2029年(百万米ドル) 121

表111 ケトン:酸化溶剤市場、地域別、2018年~2023年(キロトン) 122

表 112 ケトン類:酸化溶剤市場、地域別、2024~2029年(キロトン) 122

表 113 ケトン類:酸化溶剤市場、地域別、

2018~2023年(百万米ドル) 123

表114 ケトン類:酸素添加溶剤市場、地域別、

2024~2029年(百万米ドル) 123

表115 ケトン類:酸素添加溶剤市場、種類別、2018~2023年(キロトン) 123

表116 ケトン類:酸化溶剤市場、種類別、2024年~2029年(キロトン) 123

表117 ケトン類:酸化溶剤市場、種類別、

2018年~2023年(百万米ドル) 124

表118 ケトン類:酸素系溶剤市場、種類別、

2024年~2029年(百万米ドル) 124

表119 アセトン:一般的な特性 124

表120 アセトン:ケトン類向け酸素系溶剤市場、

地域別、2018年~2023年(キロトン) 125

表121 アセトン:酸素系溶剤市場 ケトン類向け、

地域別、2024年~2029年(キロトン) 125

表122 アセトン:酸素系溶剤市場 ケトン類向け、

地域別、2018年~2023年(百万米ドル) 125

表123 アセトン:酸化溶剤市場におけるケトン、

地域別、2024年~2029年(百万米ドル) 126

表124 メチルエチルケトン:一般特性 126

表 125 MEK:ケトン類向け酸素系溶剤市場、

地域別、2018~2023年(キロトン) 127

表 126 MEK:ケトン類向け酸素系溶剤市場、

地域別、2024~2029年(キロトン) 127

表127 MEK:ケトン類向け酸素系溶剤市場、

地域別、2018~2023年(百万米ドル) 127

表128 MEK:ケトン類向け酸素系溶剤市場、

地域別、2024~2029年(百万米ドル) 128

表 129 MIBK:一般特性 128

表 130 MIBK:ケトン類向け酸素系溶剤市場、

地域別、2018~2023年(キロトン) 129

表 131 MIBK:ケトン類向け酸素系溶剤市場、

地域別、2024年~2029年(キロトン) 129

表132 MIBK:ケトン類向け酸素系溶剤市場、

地域別、2018年~2023年(百万米ドル) 129

表133 MIBK:ケトン類向け酸素系溶剤市場、

地域別、2024年~2029年(百万米ドル) 130

表134 エステル:酸化溶剤市場、地域別、2018年~2023年(キロトン) 130

表 135 エステル:酸化溶剤市場、地域別、2024~2029年(キロトン) 131

表 136 エステル:酸化溶剤市場、地域別、

2018~2023年(百万米ドル) 131

表137 エーテル:酸化溶剤市場、地域別、

2024年~2029年(百万米ドル) 131

表138 エーテル:酸化溶剤市場、種類別、2018年~2023年(キロトン) 132

表139 エステル:酸化溶剤市場、種類別、2024年~2029年(キロトン) 132

表140 エステル:酸化溶剤市場、種類別、2018年~2023年(百万米ドル) 132

表 141 エステル:酸化溶剤市場、種類別、2024年~2029年(百万米ドル) 132

表 142 酢酸エチル:一般的な特性 133

表 143 酢酸エチル:酸化溶剤市場、エステル用、

地域別、2018年~2023年(キロトン) 133

表144 アセチル酸エチル:エステル用酸素系溶剤市場、

地域別、2024年~2029年(キロトン) 134

表145 アセチル酸エチル: 酸素系溶剤市場:エステル類、

地域別、2018年~2023年(百万米ドル) 134

表146 酢酸エチル:酸素系溶剤市場:エステル類、

地域別、2024年~2029年(百万米ドル) 134

表147 酢酸ブチル:一般的な特性 135

表148 酢酸ブチル:エステル用酸素系溶剤市場、

地域別、2018年~2023年(キロトン) 135

表149 酢酸ブチル:エステル用酸素系溶剤市場、

地域別、2024年~2029年(キロトン) 136

表150 酢酸ブチル:エステル向け酸化溶剤市場、

地域別、2018年~2023年(百万米ドル) 136

表 151 酢酸ブチル:エステル用酸化溶剤市場、

地域別、2024~2029年(百万米ドル) 136

表 152 炭化水素:溶剤市場、用途別、2018~2023年(キロトン) 137

表 153 炭化水素:溶剤市場、用途別、2024~2029年(キロトン) 137

表 154 炭化水素:溶剤市場、用途別、

2018~2023年(百万米ドル) 138

表 155 炭化水素:溶剤市場、用途別、

2024~2029年(百万米ドル) 138

表 156 炭化水素:溶剤市場、地域別、2018~2023年(キロトン) 138

表 157 炭化水素:溶剤市場、地域別、2024~2029年(キロトン) 139

表 158 炭化水素:溶剤市場、地域別、2018~2023年(百万米ドル) 139

表 159 炭化水素:溶剤市場、地域別、2024~2029年(百万米ドル) 139

表 160 炭化水素:溶剤市場、種類別、2018~2023年(キロトン) 140

表161 炭化水素溶剤市場:種類別、2024~2029年(キロトン) 140

表162 炭化水素溶剤市場:種類別、2018~2023年(百万米ドル) 140

表 163 炭化水素溶剤市場、種類別、2024~2029年(百万米ドル) 140

表 164 脂肪族:炭化水素溶剤市場、

地域別、2018~2023年(キロトン) 141

表 165 脂肪族:炭化水素系溶剤市場、

地域別、2024~2029年(キロトン) 141

表 166 脂肪族:炭化水素系溶剤市場、

地域別、2018~2023年(百万米ドル) 142

表 167 脂肪族:炭化水素溶剤市場、

地域別、2024~2029年(百万米ドル) 142

表 168 芳香族:炭化水素溶剤市場、

地域別、2018~2023年(キロトン) 142

表169 芳香族:炭化水素溶剤市場、

地域別、2024年~2029年(キロトン) 143

表170 芳香族:炭化水素溶剤市場、

地域別、2018年~2023年(百万米ドル) 143

表171 芳香族:炭化水素溶剤市場、

地域別、2024年~2029年(百万米ドル) 143

表172 芳香族:炭化水素溶剤市場、種類別、2018年~2023年(キロトン) 144

表173 芳香族:炭化水素溶剤市場、種類別、2024年~2029年(キロトン) 144

表174 芳香族:炭化水素溶剤市場、

種類別、2018年~2023年(百万米ドル) 144

表175 芳香族:炭化水素溶剤市場、

種類別、2024年~2029年(百万米ドル) 144

表176 トルエン:一般特性 145

表177 トルエン:芳香族溶剤用炭化水素溶剤市場、

地域別、2018年~2023年(キロトン) 145

表178 トルエン:芳香族溶剤用炭化水素溶剤市場、

地域別、2024年~2029年(キロトン) 146

表179 トルエン:芳香族溶剤用炭化水素溶剤市場、

地域別、2018年~2023年(百万米ドル) 146

表180 トルエン:芳香族溶剤用炭化水素溶剤市場、

地域別、2024年~2029年(百万米ドル) 146

表181 キシレン:芳香族溶剤用炭化水素溶剤市場、

地域別、2018年~2023年(キロトン) 147

表182 キシレン:芳香族溶剤用炭化水素溶剤市場、

地域別、2024年~2029年(キロトン) 147

表183 キシレン:芳香族溶剤用炭化水素溶剤市場、

地域別、2018年~2023年(百万米ドル) 148

表184 キシレン:芳香族溶剤用炭化水素溶剤市場、

地域別、2024年~2029年(百万米ドル) 148

表185 パラキシレン:一般特性 148

表186 混合キシレン:一般特性 149

表187 エチルベンゼン:一般特性 149

表188 エチルベンゼン:芳香族溶剤用炭化水素溶剤市場、地域別、2018~2023年(キロトン) 150

表 189 エチルベンゼン:芳香族溶剤用炭化水素溶剤市場、地域別、2024~2029年(キロトン) 150

表 190 エチルベンゼン:芳香族溶剤用炭化水素溶剤市場、地域別、2018年~2023年(百万米ドル) 150

表191 エチルベンゼン:芳香族溶剤用炭化水素溶剤市場、地域別、2024年~2029年(百万米ドル) 151

表192 ハロゲン化溶剤市場、用途別、2018年~2023年(キロトン) 151

表193 ハロゲン化溶剤市場:用途別、2024~2029年(キロトン) 151

表194 ハロゲン化溶剤市場:用途別、2018~2023年(百万米ドル) 152

表195 ハロゲン化溶剤市場:用途別、2024~2029年(百万米ドル) 152

表196 ハロゲン化溶剤市場:地域別、2018~2023年(キロトン) 152

表197 ハロゲン化溶剤市場:地域別、2024年~2029年(キロトン) 153

表198 ハロゲン化溶剤市場:地域別、2018年~2023年(百万米ドル) 153

表199 ハロゲン化溶剤市場:地域別、2024年~2029年(百万米ドル) 153

表200 ハロゲン化溶剤市場:種類別、2018年~2023年(キロトン) 154

表201 ハロゲン化溶剤市場:種類別、2024年~2029年(キロトン) 154

表202 ハロゲン化溶剤市場:種類別、2018年~2023年(百万米ドル) 154

表203 ハロゲン化溶剤市場:種類別、2024年~2029年(百万米ドル) 154

表204 塩化メチレン:一般的な特性 155

表205 塩化メチレン:ハロゲン化溶剤市場、

地域別、2018年~2023年(キロトン) 155

表206 メチレンクロライド:ハロゲン化溶剤市場、

地域別、2024年~2029年(キロトン) 156

表207 塩化メチレン:ハロゲン化溶剤市場、

地域別、2018年~2023年(百万米ドル) 156

表208 塩化メチレン:ハロゲン化溶剤市場、

地域別、2024年~2029年(百万米ドル) 156

表209 トリクロロエチレン:一般特性 157

表210 トリクロロエチレン:ハロゲン化溶剤市場、

地域別、2018~2023年(キロトン) 157

表211 トリクロロエチレン:ハロゲン化溶剤市場、

地域別、2024年~2029年(キロトン) 157

表212 トリクロロエチレン:ハロゲン化溶剤市場、

地域別、2018年~2023年(百万米ドル) 158

表213 トリクロロエチレン:ハロゲン化溶剤市場

地域別、2024年~2029年(百万米ドル) 158

表214 パークロロエチレン:一般特性 159

表215 パークロロエチレン:ハロゲン化溶剤市場

地域別、2018年~2023年(キロトン) 159

表216 パークロロエチレン:ハロゲン化溶剤市場、

地域別、2024年~2029年(キロトン) 160

表217 パークロロエチレン:ハロゲン化溶剤市場、

地域別、2018~2023年(百万米ドル) 160

表218 パークロロエチレン:ハロゲン化溶剤市場、

地域別、2024~2029年(百万米ドル) 160

表219 溶剤市場:用途別、2018年~2023年(キロトン) 162

表220 溶剤市場:用途別、2024年~2029年(キロトン) 163

表221 溶剤市場:用途別、2018年~2023年(百万米ドル) 163

表222 溶剤市場:用途別、2024年~2029年(百万米ドル) 164

表223 塗料およびコーティング剤:溶剤市場、地域別、2018年~2023年(キロトン) 164

表224 塗料およびコーティング剤:溶剤市場、地域別、2024年~2029年(キロトン) 165

表225 塗料およびコーティング剤:溶剤市場、地域別、2018年~2023年(百万米ドル) 165

表226 塗料およびコーティング剤:溶剤市場、地域別、2024年~2029年(百万米ドル) 165

表227 医薬品:溶剤市場、地域別、2018年~2023年(キロトン) 166

表228 医薬品:溶剤市場、地域別、2024年~2029年(キロトン) 166

表229 医薬品:溶剤市場、地域別、2018年~2023年(百万米ドル) 167

表230 医薬品:溶剤市場、地域別、2024年~2029年(百万米ドル) 167

表231 接着剤:溶剤市場、地域別、2018年~2023年(キロトン) 168

表232 接着剤:溶剤市場、地域別、2024年~2029年(キロトン) 168

表233 接着剤:溶剤市場、地域別、2018年~2023年(百万米ドル) 168

表234 接着剤:溶剤市場、地域別、2024年~2029年(百万米ドル) 169

表235 印刷インキ:溶剤市場、地域別、2018年~2023年(キロトン) 169

表236 印刷インキ:溶剤市場、地域別、2024年~2029年(キロトン) 170

表237 印刷インキ:溶剤市場、地域別、2018年~2023年(百万米ドル) 170

表238 印刷インキ:溶剤市場、地域別、2024年~2029年(百万米ドル) 170

表239 パーソナルケア:溶剤市場、地域別、2018年~2023年(キロトン) 171

表240 パーソナルケア:溶剤市場、地域別、2024年~2029年(キロトン) 171

表 241 パーソナルケア:溶剤市場、地域別、2018~2023年(百万米ドル) 172

表 242 パーソナルケア:溶剤市場、地域別、2024~2029年(百万米ドル) 172

表243 金属洗浄用溶剤市場:地域別、2018年~2023年(キロトン) 173

表244 金属洗浄用溶剤市場:地域別、2024年~2029年(キロトン) 173

表245 金属洗浄:溶剤市場、地域別、2018年~2023年(百万米ドル) 173

表246 金属洗浄:溶剤市場、地域別、2024年~2029年(百万米ドル) 174

表 247 ポリマー・ゴム製造:溶剤市場、

地域別、2018~2023年(キロトン) 174

表 248 ポリマー・ゴム製造:溶剤市場、

地域別、2024年~2029年(キロトン) 175

表 249 ポリマー・ゴム製造:溶剤市場、

地域別、2018年~2023年(百万米ドル) 175

表 250 ポリマー・ゴム製造:溶剤市場、

地域別、2024年~2029年(百万米ドル) 175

表251 農業用化学品:溶剤市場、

地域別、2018年~2023年(キロトン) 176

表252 農業用化学品:溶剤市場、

地域別、2024年~2029年(キロトン) 176

表253 農業用化学品:溶剤市場、

地域別、2018年~2023年(百万米ドル) 177

表254 農業用化学品:溶剤市場、

地域別、2024年~2029年(百万米ドル) 177

表255 その他の用途:溶剤市場、地域別、2018年~2023年(キロトン) 178

表256 その他の用途:溶剤市場、地域別、2024年~2029年(キロトン) 178

表257 その他の用途:溶剤市場、

地域別、2018年~2023年(百万米ドル) 178

表258 その他の用途:溶剤市場、

地域別、2024年~2029年(百万米ドル) 179

表259 溶剤市場、地域別、2018年~2023年(キロトン) 181

表260 溶剤市場、地域別、2024年~2029年(キロトン) 182

表261 溶剤市場:地域別、2018年~2023年(百万米ドル) 182

表262 溶剤市場:地域別、2024年~2029年(百万米ドル) 182

表 263 アジア太平洋地域:溶剤市場、種類別、2018~2023年(キロトン) 184

表 264 アジア太平洋地域:溶剤市場、種類別、2024~2029年(キロトン) 184

表265 アジア太平洋地域:溶剤市場、種類別、2018年~2023年(百万米ドル) 185

表266 アジア太平洋地域:溶剤市場、種類別、2024年~2029年(百万米ドル) 185

表267 アジア太平洋地域:溶剤市場、用途別、2018年~2023年(キロトン) 186

表268 アジア太平洋地域:溶剤市場、用途別、2024年~2029年(キロトン) 186

表269 アジア太平洋地域:溶剤市場、用途別、2018~2023年(百万米ドル) 187

表270 アジア太平洋地域:溶剤市場、用途別、2024~2029年(百万米ドル) 187

表271 アジア太平洋地域:溶剤市場、国別、2018年~2023年(キロトン) 187

表272 アジア太平洋地域:溶剤市場、国別、2024年~2029年(キロトン) 188

表 273 アジア太平洋地域:溶剤市場、国別、2018~2023年(百万米ドル) 188

表 274 アジア太平洋地域:溶剤市場、国別、2024~2029年(百万米ドル) 188

表275 中国:溶剤市場、用途別、2018年~2023年(キロトン) 189

表276 中国:溶剤市場、用途別、2024年~2029年(キロトン) 189

表277 中国:溶剤市場、用途別、2018~2023年(百万米ドル) 190

表278 中国:溶剤市場、用途別、2024~2029年(百万米ドル) 190

表279 日本:溶剤市場、用途別、2018年~2023年(キロトン) 191

表280 日本:溶剤市場、用途別、2024年~2029年(キロトン) 191

表281 日本:溶剤市場、用途別、2018年~2023年(百万米ドル) 192

表282 日本:溶剤市場、用途別、2024年~2029年(百万米ドル) 192

表 283 インド:溶剤市場、用途別、2018~2023年(キロトン) 193

表 284 インド:溶剤市場、用途別、2024~2029年(キロトン) 194

表 285 インド:溶剤市場、用途別、2018~2023年(百万米ドル) 194

表 286 インド:溶剤市場、用途別、2024~2029年(百万米ドル) 195

表 287 韓国:溶剤市場、用途別、2018~2023年(キロトン) 195

表 288 韓国:溶剤市場、用途別、2024~2029年(キロトン) 196

表 289 韓国:溶剤市場、用途別、2018~2023年(百万米ドル) 196

表 290 韓国:溶剤市場、用途別、2024~2029年(百万米ドル) 197

表291 インドネシア:溶剤市場、用途別、2018年~2023年(キロトン) 197

表292 インドネシア:溶剤市場、用途別、2024年~2029年(キロトン) 198

表293 インドネシア:溶剤市場、用途別、2018年~2023年(百万米ドル) 198

表294 インドネシア:溶剤市場、用途別、2024年~2029年(百万米ドル) 199

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/