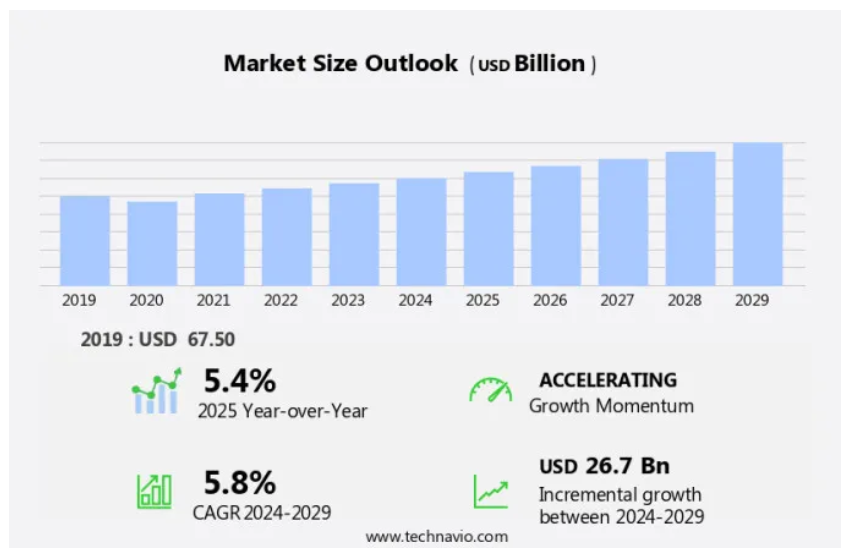

予測期間中の市場規模は?

- 航空宇宙、エレクトロニクス、医療、製造など、さまざまな産業の円滑な運営を確保する上で、スペアパーツの物流は重要な役割を果たしています。 現代の機械や産業活動のパフォーマンスを維持するには、スペアパーツやコンポーネントのタイムリーな配送が不可欠です。 輸送と配送は、スペアパーツの物流に欠かせない要素です。 特に複雑な機械を使用する産業では、スペアパーツの管理は複雑であるため、効率的な輸送手段が必要となります。デジタル技術と自動化は、この分野に革命をもたらし、リアルタイムの追跡と合理化されたプロセスを可能にしました。 倉庫管理と在庫管理も、スペアパーツのロジスティクスにおける重要な要素です。 スペアパーツの適切な在庫を維持することは、ダウンタイムを最小限に抑え、顧客満足度を確保するために不可欠です。 近代的な倉庫管理技術と在庫管理システムにより、稼働率の最適化と在庫コストの削減が可能になりました。航空宇宙、エレクトロニクス、医療、製造業界では、スペアパーツのロジスティクスにおいて独自の課題に直面しています。 インフレやスペアパーツの平均販売価格の上昇は、収益性に影響を及ぼす可能性があります。

- これらの課題に対処するために、ボトムアップの手法やデータ・トライアングレーションのアプローチが採用され、市場力学の包括的な理解が得られるようになっています。 また、Eコマースやサプライチェーン・マネジメントもスペアパーツ市場に変化をもたらしています。 顧客は現在、より迅速な配送時間とシームレスな注文プロセスを期待しています。デジタル技術により、リアルタイムの追跡や自動化された注文処理が可能になり、スペアパーツが迅速かつ正確に配送されることが保証されています。結論として、スペアパーツの物流は、効率的な輸送、倉庫保管、在庫管理システムを必要とする、ダイナミックで複雑な市場です。デジタル技術と自動化は、イノベーションを推進し、リアルタイムの追跡や合理化されたプロセスを可能にしています。複雑な機械やコスト上昇を伴う業界におけるスペアパーツの管理という課題は、市場力学の包括的な理解を得るために、データ主導のアプローチを必要としています。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- エンドユーザー

- 自動車

- 電子機器

- 産業用

- 航空宇宙

- その他

- 種類別

- 順方向

- 逆方向

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- 北アメリカ

- カナダ

- アメリカ

- 南アメリカ

- ブラジル

- 中東・アフリカ

- アジア太平洋地域

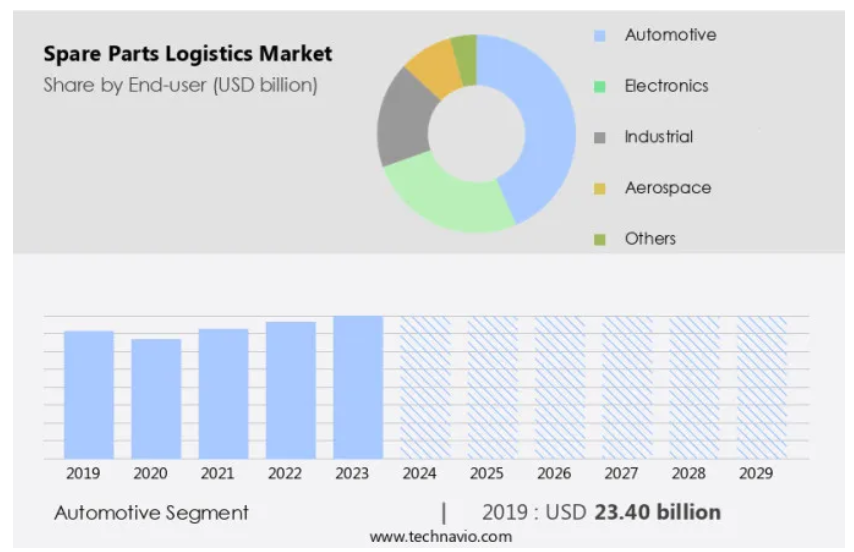

エンドユーザー別 洞察

- 自動車セグメントは、予測期間中に著しい成長が見込まれています。

市場は、特に自動車部門において著しい成長を遂げています。乗用車および商用車の台数の増加に伴い、スペアパーツの需要も増加しています。このセグメントにおける主なスペアパーツには、頻繁な交換が必要なフィルター、ブレーキ、サスペンション、ショックアブソーバーなどがあります。自動車業界におけるSUV、ピックアップトラック、小型商用車へのシフトが、この傾向に拍車をかけています。PACとヨーロッパは、自動車保有台数の多さから、市場に大きく貢献しています。最新の機械やデジタル技術は、製造プロセスやサプライチェーン管理を合理化し、リアルタイムの追跡や自動化を可能にしています。また、Eコマースプラットフォームは、スペアパーツの売買方法も変えています。業界の複雑性が増しているため、タイムリーな配送と顧客満足度を確保するための高度なロジスティクスソリューションが必要とされています。

自動車セグメントは2019年に234億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に51%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋(APAC)地域では、電子機器が主要なエンドユーザーセグメントとなり、ハードウェアへの支出が大幅に増加しています。この傾向に最も貢献しているのは日本と中国で、次いでインドが続いています。インド市場は、デジタルリテラシーと電子政府の推進を目的とした「デジタル・インディア」のような政府主導のイニシアティブにより、大幅な成長が見込まれています。韓国や台湾などその他の国々も、アジア太平洋地域におけるハードウェア支出に大きく貢献すると見込まれています。 在庫の最適化、先進技術、リアルタイムの追跡、予測分析、逆物流、アフターサービス、循環型経済は、この地域におけるスペアパーツ・ロジスティクスの重要な要素です。 これらの戦略により、スペアパーツの効率的な管理と、企業のダウンタイムの削減が可能になります。 スペアパーツ・ロジスティクスは、エレクトロニクス業界における事業継続性の確保と運用コストの最小化に重要な役割を果たしています。

市場力学

弊社の研究員は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

スペアパーツ物流市場の採用増加につながる主な市場推進要因は何でしょうか?

インドと中国間の電子部品取引の電子部品取引の増加が、市場の主な推進要因となっています。

- アフターサービスに対する需要の高まりにより、市場は著しい成長を遂げています。アフターサービスには、交換やアップグレードを目的とした予備部品の提供に加え、メンテナンス、修理、オーバーホール(MRO)など、さまざまな活動が含まれます。この需要は、自動車、航空宇宙、製造、医療などの分野における現代の機械や設備の複雑さによって牽引されています。産業用機器がより高度化するにつれ、産業分野ではメンテナンスや修理のための特殊なスペアパーツや専門技術が必要とされています。 スペアパーツの物流では、輸送と配送が重要な役割を果たしており、デジタル技術と自動化の活用により、リアルタイムの追跡や予測分析が可能になっています。

- 在庫管理もまた重要な要素であり、eコマースやサプライチェーン管理により、オンライン販売チャネルや在庫の最適化が促進されています。市場力学には、インフレ、顧客ニーズの変化、政治的不安定や世界経済情勢などの外部要因が含まれます。 稼働率、平均販売価格、市場セグメント間の割合などの内部要因も、市場シェアやセグメントの変化に影響を与えます。 市場の競合他社は、リバースロジスティクス、アフターサービス、循環経済イニシアティブ、保証管理やフィールドサービスサポートなどの付加価値サービスなど、さまざまなサービスを提供しています。

- 主な阻害要因としては、高コスト、未認可のサプライヤー、偽造スペアパーツなどが挙げられます。市場の動向としては、合弁事業、マーケットエンジニアリング、データ・トライアングレーション・アプローチを用いた市場予測などがあります。市場の将来像としては、人工知能、グリーンロジスティクス、持続可能性への取り組みなどの先進技術が挙げられます。部品物流業務の最適化を目指す業界の意思決定者は、こうした市場力学やトレンドを考慮した上で、情報に基づいた決定を行う必要があります。この投資家向けガイドでは、市場統計、価格設定、サービス内容など、市場に関する洞察を提供しています。

部品物流市場を形成する市場トレンドとは?

世界的な部品物流市場における成長が、市場の今後のトレンドです。

- この市場は、航空宇宙、エレクトロニクス、医療、製造など、さまざまな分野における予備部品の輸送、配送、倉庫保管、在庫管理を網羅する、現代の産業にとって重要な側面です。 これらの部品の管理の複雑性により、在庫水準の最適化、サプライチェーン管理の合理化、パフォーマンスの向上を目的として、デジタル化、自動化、リアルタイム追跡、予測分析などの先進技術の採用が進んでいます。例えば航空宇宙産業では、デジタル技術の活用により航空機部品のリアルタイム監視が可能になり、ダウンタイムの削減と安全性の向上を実現しています。同様に医療分野でも、先進技術の導入により在庫管理の効率化と患者ケアの改善が実現しています。

- また、高速な生産サイクルと複雑なサプライチェーンを持つエレクトロニクス業界も、デジタル技術の導入により大きな恩恵を受けています。リアルタイムの追跡と予測分析により、メーカーは在庫レベルを最適化し、リードタイムを短縮することが可能となり、必要な時にいつでも部品が利用できるようになりました。さらに、電子商取引と循環経済への傾向が高まるにつれ、修理、改修、再生産を含むアフターサービスも成長しています。また、在庫水準の最適化や顧客への付加価値サービスの提供には、人工知能やオンライン販売チャネルも不可欠なツールとなっています。 こうした発展にもかかわらず、市場は高コスト、未認可のサプライヤー、偽造スペアパーツといった大きな課題に直面しています。

- また、顧客ニーズの変化、世界経済情勢、政治的不安定性も大きな制約要因となっています。 しかし、デジタルテクノロジーへの継続的な投資や、グリーンロジスティクスや持続可能性への取り組みの採用により、市場は今後数年間で大幅な成長が見込まれています。業界の意思決定者は、競争力を維持し、進化する顧客の需要に応えるために、最新のトレンドや動向に常に目を向けておく必要があります。結論として、この市場は、在庫レベルの最適化、サプライチェーン業務の合理化、パフォーマンスの向上を実現するために、最新のトレンドやテクノロジーに対する深い理解を必要とする、ダイナミックで複雑な業界です。デジタル化、人工知能、予測分析などの先進技術の統合は、この市場の成長の主な推進要因となっています。

スペアパーツ物流市場は成長の過程でどのような課題に直面しているのでしょうか?

製造業界における3Dプリンティングの導入は、市場成長に影響を与える主な課題です。

- スペアパーツ物流は、航空宇宙、電子機器、医療、製造など、さまざまな業界向けのスペア部品の輸送、配送、倉庫保管を必要とします。現代の機械や産業活動の複雑性により、最適なパフォーマンスを確保し、ダウンタイムを最小限に抑えるために、効率的なスペア部品のサプライチェーン管理が必要とされています。デジタル技術、自動化、リアルタイムの追跡、予測分析は、スペアパーツの物流を変革し、3Dプリンティングによるオンデマンド製造や在庫の最適化を可能にしています。また、Eコマースプラットフォームやオンライン販売チャネルは、従来のスペアパーツ流通モデルを破壊し、競争を激化させるとともに、保証管理、フィールドサービスサポート、リバースロジスティクスなどの付加価値サービスのニーズを高めています。市場統計によると、市場は著しい成長を遂げており、競合他社間の市場シェアや割合は常に変化しています。

- インフレ、政治的不安定、顧客ニーズの変化などの外部要因が市場に大きな制約をもたらしています。しかし、合弁事業、市場工学、修理、改装、再生産などの循環経済イニシアティブのような発展は、成長の機会を提供しています。市場予測によると、人工知能の進歩とアフターサービス需要の増加により、市場は拡大を続けると見られています。意思決定者は、スペアパーツ・ロジスティクスの現状を評価する際には、価格設定、提供されるサービス、市場の細分化など、さまざまな要因を考慮する必要があります。この投資家向けガイドでは、スペアパーツ・ロジスティクス業界の市場力学、市場統計、将来ビジョンに関する洞察を提供しており、外部および内部の要因を考慮した上で、情報に基づいた意思決定を行うことができます。

独占的な顧客の現状

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業&市場洞察

各企業は、市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

CEVA Logistics SA – 同社は自動車アフターマーケットにおけるCEVA SMARTソリューションのスペアパーツ・ロジスティクスを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

-

- ACHSER SE

- DB Cargo AG

- DHL Supply Chain

- DSV AS

- Expeditors International of Washington Inc.

- FedEx Corp.

- GEODIS

- Kerry Logistics Network Ltd.

- Kuehne Nagel Management AG

- LOGISTEED Ltd.

- Lufthansa Cargo

- Nippon Express Holdings Inc.

- Ryder System Inc.

- Scan Global Logistics

- SEKO Logistics

- Toyota Motor Corp.

- TVS Supply Chain Solutions Ltd.

- United Parcel Service Inc.

- XPO Inc.

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「主導的企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

この市場は、航空宇宙、エレクトロニクス、医療、製造など、さまざまな業界向けの部品やスペアパーツの輸送、配送、倉庫保管、在庫管理を網羅しています。この市場は、現代の機械や産業活動のパフォーマンスに対する要求によって複雑化しているという特徴があります。今日のビジネス環境では、部品の効率的かつタイムリーな配送に対するニーズの高まりにより、スペアパーツの物流の重要性が注目されています。この市場は、業界の力学に影響を与える内外の複数の要因の影響を受けています。市場の主な推進要因のひとつは、リアルタイムの追跡と予測分析に対する需要の高まりです。在庫レベルの最適化とサプライチェーン管理の合理化のために、自動化や人工知能などのデジタル技術がますます採用されるようになっています。こうした先進技術により、意思決定者は在庫レベルをリアルタイムで監視できるようになり、在庫切れや過剰在庫のリスクを低減することができます。

さらに、市場におけるもう一つの重要な傾向として、修理、改修、再生産などのアフターサービスがますます重要視されるようになってきています。循環型経済が注目を集める中、企業はこれらのサービスを通じて資産のライフサイクルを延長することの価値を認識しつつあります。この傾向は、航空宇宙や重機などの高価値資産を扱う業界で特に顕著です。市場は、インフレ、政治的不安定、世界経済情勢などの外部要因にも影響を受けます。これらの要因は、予備部品やサービスの価格設定、および航空、海上、陸上輸送などの輸送手段の利用可能性に影響を与える可能性があります。市場は産業別に区分されており、航空宇宙、電子機器、医療の各分野で著しい成長が見込まれています。これらの産業では、高い複雑性と性能が求められるため、効率的で信頼性の高い予備部品のロジスティクスソリューションが必要とされています。

例えば航空宇宙産業では、資産価値の高さと迅速な配送の必要性から、スペアパーツの平均販売価格は他の産業よりも大幅に高くなる可能性があります。この分野の主要企業の市場シェアは、リアルタイムの追跡や予測分析などの先進技術を提供し、業界特有のニーズに応える能力によって左右されます。電子機器業界もまた、急速な技術革新と効率的なサプライチェーン管理の必要性から、スペアパーツ物流の重要な市場となっています。この分野の市場シェアは、電子商取引、保証管理、フィールドサービスサポートなどのサービス種類別に影響を受けています。医療業界もまた、医療機器の複雑化と、患者の安全を確保するためのスペアパーツの迅速な配送の必要性から、市場が大幅に成長しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – エンドユーザー別の市場細分化の図表

エグゼクティブサマリー – 種類別の市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 グローバル予備部品ロジスティクス市場 2019年~2023年

歴史的市場規模 – グローバル予備部品ロジスティクス市場 2019年~2023年のデータ表(10億ドル)

5.2 エンドユーザーセグメント分析 2019年~2023年

エンドユーザーセグメント分析 2019年~2023年

5.3 種類別セグメント分析 2019年~2023年

種類別セグメント分析 2019年~2023年

5.4 地域セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

5.5 国別セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

6 定性的分析

6.1 予備部品ロジスティクス市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース 2024年&2029年

8 エンドユーザー別市場区分

8.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年~2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較データテーブル

8.3 自動車 – 市場規模および予測 2024年~2029年

自動車 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

自動車 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータテーブル

自動車 – 前年比成長率 2024年~2029年(%)に関する図表

自動車 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.4 エレクトロニクス – 市場規模および予測 2024年~2029年

エレクトロニクス – 市場規模および予測 2024年~2029年(10億ドル)に関するグラフ

エレクトロニクス – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

エレクトロニクス – 2024年から2029年の前年比成長率(%)

データテーブル:エレクトロニクス – 2024年から2029年の前年比成長率(%)

8.5 産業 – 市場規模および予測 2024年から2029年

産業 – 市場規模および予測 2024年から2029年(10億ドル)

産業 – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

産業 – 前年比成長率 2024年から2029年(%)に関するグラフ

産業 – 前年比成長率 2024年から2029年(%)に関するデータ表

8.6 航空宇宙 – 市場規模および予測 2024年から2029年

航空宇宙産業 – 市場規模・予測 2024年~2029年 ($ billion)

航空宇宙産業 – 市場規模・予測 2024年~2029年 ($ billion)

航空宇宙産業 – 前年比成長率 2024年~2029年 (%)

航空宇宙産業 – 前年比成長率 2024年~2029年 (%)

8.7 その他 – 市場規模および予測 2024年~2029年

その他に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

その他に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

その他に関する図表 – 前年比成長率 2024年~2029年(%)

その他に関するデータテーブル – 前年比成長率 2024年~2029年(%)

8.8 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会に関するデータテーブル(10億ドル)

9 種類別市場区分

9.1 市場区分

種類別市場シェア 2024年~2029年(%)

種類別データテーブル – 市場シェア 2024年~2029年(%)

9.2 種類別比較

種類別比較チャート

種類別比較データテーブル

9.3 予測 – 市場規模および予測 2024年~2029年

予測チャート – 市場規模および予測 2024年~2029年(10億ドル)

フォワード – 市場規模および予測 2024年~2029年(十億ドル)に関するデータテーブル

フォワード – 前年比成長率 2024年~2029年(%)に関するグラフ

フォワード – 前年比成長率 2024年~2029年(%)に関するデータテーブル

9.4 リバース – 市場規模および予測 2024年~2029年

逆行分析 – 市場規模および予測 2024年~2029年(10億ドル)の図表

逆行分析 – 市場規模および予測 2024年~2029年(10億ドル)のデータテーブル

逆行分析 – 前年比成長率 2024年~2029年(%)の図表

逆行分析 – 前年比成長率 2024年~2029年(%)のデータテーブル

9.5 種類別市場機会

種類別市場機会(10億ドル)

種類別市場機会に関するデータ表(10億ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表(2024年~2029年)(%)

11.2 地域比較

地域比較チャート

地域比較データ表

11.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)チャート

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)データ表

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

11.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパ – 市場規模および予測 2024年から2029年(10億ドル)

ヨーロッパ – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

ヨーロッパ – 前年比成長率 2024年から2029年(%)に関するグラフ

ヨーロッパ – 前年比成長率 2024年から2029年(%)に関するデータ表

11.5 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

南アメリカに関する図表 – 前年比成長率 2024年から2029年(%)

南米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.7 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

中東・アフリカに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

中東・アフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 アメリカ – 市場規模および予測 2024年~2029年

アメリカ合衆国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

アメリカ合衆国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

アメリカ合衆国に関する図表 – 前年比成長率 2024年~2029年 (%)

アメリカ合衆国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関する図表 – 前年比成長率 2024年から2029年(%)

ドイツに関するデータテーブル – 2024年から2029年の前年比成長率(%)

11.11 日本 – 市場規模および予測 2024年から2029年

日本に関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

日本に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

日本の市場規模および予測 2024年~2029年(単位:10億米ドル)

日本の前年比成長率 2024年~2029年(単位:%)

11.12 インド – 市場規模および予測 2024年~2029年

インドの市場規模および予測 2024年~2029年(単位:10億米ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

インドに関するチャート – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.14 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関する図表 – 前年比成長率 2024年~2029年(%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.15 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ブラジルに関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

カナダに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

カナダに関する図表 – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 サウジアラビア – 市場規模および予測 2024年~2029年

サウジアラビアに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

サウジアラビアに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

サウジアラビアに関する図表 – 前年比成長率 2024年~2029年 (%)

サウジアラビアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会(10億ドル単位)に関するデータ表

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

投入要素と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジション&分類マトリックス

14.4 CEVA Logistics SA

CEVA Logistics SA – 概要

CEVA Logistics SA – 製品 / サービス

CEVA Logistics SA – 主なニュース

CEVA Logistics SA – 主なサービス

SWOT

14.5 DB Cargo AG

DB Cargo AG – 概要

DB Cargo AG – 製品 / サービス

DB Cargo AG – 主なサービス

SWOT

14.6 DHL Supply Chain

DHL Supply Chain – 概要

DHL Supply Chain – 事業セグメント

DHL Supply Chain – 主なニュース

DHL Supply Chain – 主なサービス

DHL Supply Chain – セグメントフォーカス

SWOT

14.7 DSV AS

DSV AS – 概要

DSV AS – 事業セグメント

DSV AS – 主なサービス

DSV AS – セグメントフォーカス

SWOT

14.8 Expeditors International of Washington Inc.

Expeditors International of Washington Inc. – 概要

エクスペディターズ・インターナショナル・オブ・ワシントン社 – 事業セグメント

エクスペディターズ・インターナショナル・オブ・ワシントン社 – 主なサービス

エクスペディターズ・インターナショナル・オブ・ワシントン社 – セグメントフォーカス

SWOT

14.9 フェデックス社

フェデックス社 – 概要

フェデックス社 – 事業セグメント

フェデックス社 – 主なニュース

フェデックス社 – 主なサービス

フェデックス社 – セグメントフォーカス

SWOT

14.10 GEODIS

GEODIS – 概要

GEODIS – 製品 / サービス

GEODIS – 主なサービス

SWOT

14.11 Kerry Logistics Network Ltd.

Kerry Logistics Network Ltd. – 概要

Kerry Logistics Network Ltd. – 事業セグメント

Kerry Logistics Network Ltd. – 主なニュース

Kerry Logistics Network Ltd. – 主なサービス

Kerry Logistics Network Ltd. – セグメントフォーカス

SWOT

14.12 Kuehne Nagel Management AG

クーン・アンド・ナゲル・マネジメントAG – 概要

クーン・アンド・ナゲル・マネジメントAG – 事業セグメント

クーン・アンド・ナゲル・マネジメントAG – 主なニュース

クーン・アンド・ナゲル・マネジメントAG – 主なサービス

クーン・アンド・ナゲル・マネジメントAG – セグメントフォーカス

SWOT

14.13 日本通運ホールディングス株式会社

日本通運ホールディングス株式会社 – 概要

日本通運ホールディングス株式会社 – 事業セグメント

日本通運ホールディングス株式会社 – 主なニュース

日本通運ホールディングス – 主なサービス

日本通運ホールディングス – セグメントフォーカス

SWOT

14.14 スキャン・グローバル・ロジスティクス

スキャン・グローバル・ロジスティクス – 概要

スキャン・グローバル・ロジスティクス – 製品 / サービス

スキャン・グローバル・ロジスティクス – 主なサービス

SWOT

14.15 トヨタ自動車

トヨタ自動車 – 概要

トヨタ自動車 – 事業セグメント

トヨタ自動車 – 主なニュース

トヨタ自動車 – 主なサービス

トヨタ自動車 – セグメントフォーカス

SWOT

14.16 TVSサプライチェーンソリューションズ株式会社

TVSサプライチェーンソリューションズ株式会社 – 概要

TVSサプライチェーンソリューションズ株式会社 – 製品 / サービス

TVSサプライチェーンソリューションズ株式会社 – 主なサービス

SWOT

14.17 ユナイテッド・パーセル・サービス株式会社

ユナイテッド・パーセル・サービス株式会社 – 概要

ユナイテッド・パーセル・サービス – 事業セグメント

ユナイテッド・パーセル・サービス – 主なニュース

ユナイテッド・パーセル・サービス – 主なサービス

ユナイテッド・パーセル・サービス – セグメントフォーカス

SWOT

14.18 XPO Inc.

XPO Inc. – 概要

XPO Inc. – 事業セグメント

XPO Inc. – 主なニュース

XPO Inc. – 主なサービス

XPO Inc. – セグメントフォーカス

SWOT

15 付録

15.1 報告書の範囲

15.2 対象企業リスト&除外対象チェックリスト

対象企業リスト

除外対象リスト

15.3 アメリカドルの為替レート

アメリカドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証処置

市場規模の検証に使用された処置

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/