予測期間中の構造用鋼材加工市場の規模は?

- この市場は、建築構造物、インフラ開発、航空宇宙、自動車、産業用金属加工など、さまざまな業界向けの高度な加工技術を用いたカスタム設計の高強度・高耐久構造物の生産を網羅しています。この分野では、エンジニアリングサービス、製造ソリューション、持続可能性に重点が置かれており、耐久性と安全性が最も重要視されています。市場は、インフラ開発、エネルギー生産、輸送プロジェクトの増加、および認証や規制への準拠の必要性によって牽引されています。

- 価格、物流、および容量は、市場力学に影響を与える重要な要因です。また、持続可能性とトレーサビリティも、革新的なエンジニアリングや製造プロセスによるコスト削減と効率性の向上がますます重視される中、不可欠な考慮事項となりつつあります。市場は、橋梁建設や海洋構造物から採鉱や産業用建築資材まで、多様な業界に対応しています。 安全性、認証、コンプライアンスは、サプライチェーンの重要な側面であり、最高水準の品質と信頼性を確保することに重点が置かれています。 耐食性と溶接技術も、エンドユーザーに耐久性と長寿命を保証する構造用鋼ユニットの生産において不可欠な要素です。

この構造用鋼加工業界はどのように区分され、最大の区分はどれでしょうか?

構造用鋼材加工業界に関する調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測および推定値、および2019年から2023年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 材料

- 炭素鋼

- ステンレス鋼

- その他

- エンドユーザー

- 建設

- エネルギーおよび電力

- 製造

- 自動車

- その他

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- 北アメリカ

- カナダ

- アメリカ

- 中東・アフリカ

- 南アメリカ

- ブラジル

- アジア太平洋地域

素材別インサイト

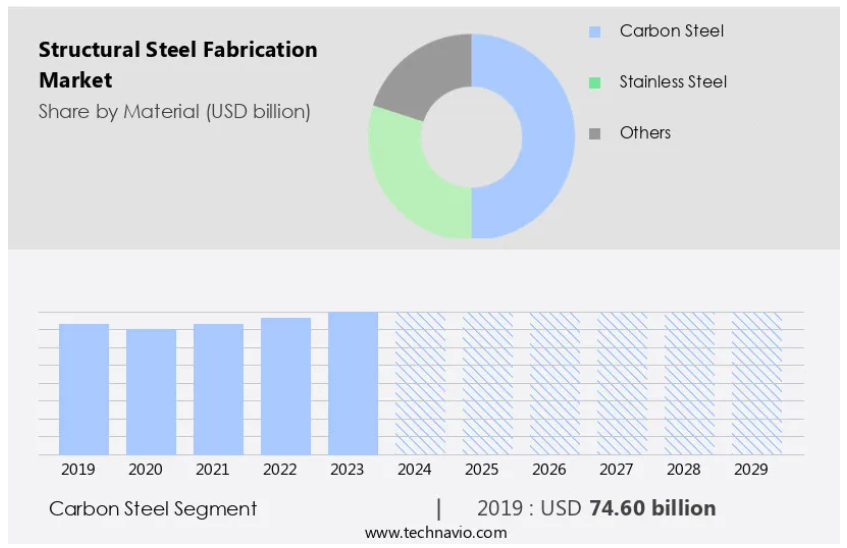

- 炭素鋼セグメントは、予測期間中に大幅な成長が見込まれています。

炭素鋼は、構造用鋼材加工業界において、その優れた強度、手頃な価格、汎用性で広く使用されている材料として知られています。この材料は、さまざまな分野における建築物、橋梁、産業用機器など、さまざまな構造物の建設に不可欠です。加工プロセスでは、炭素鋼の切断、溶接、組み立てを行い、特定のエンジニアリング要件に合わせて梁、柱、トラスなどの構造部品を製造します。炭素鋼は重量に対する強度が高いという大きな利点があり、重量を最小限に抑えながら最適な強度を実現します。この特性は、かさばらずに重い荷重を支える必要がある用途において非常に重要です。さらに、炭素鋼はステンレス鋼やアルミニウムなどの他の素材と比較して費用対効果が高く、性能を損なうことなく経済的な選択肢となります。

製造業界では、3Dモデリング、拡張現実、機械加工などの先進技術を活用し、生産における精度と効率性を確保しています。さらに、環境への影響を最小限に抑え、温室効果ガスの排出量を削減するために、持続可能な実践とエネルギー効率の高い製造方法がますます採用されています。この業界は、自動車製造拠点、発電所、インフラ開発、建設など、さまざまな分野にサービスを提供しています。炭素鋼の耐久性とコストメリットにより、長期的なインフラ投資に最適な選択肢となっています。

炭素鋼セグメントは2019年に746億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に42%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域ごとの傾向と推進要因について詳しく説明しています。

市場 アジア太平洋(APAC)地域では、主に中国とインドにおける都市化、工業化、および大規模なインフラ開発により、著しい成長が見られます。建設および製造業が主な推進要因となっており、高層ビルや橋梁、住宅開発などの大型プロジェクトにより、構造用鋼材の需要が高まっています。構造用鋼材は耐久性と重量比強度に優れているため、産業施設、自動車製造拠点、鉱山構造物など、さまざまな用途に最適です。

3Dモデル、拡張現実、機械加工、溶接などの高度な製造技術が、効率性と精度の向上のためにますます採用されるようになっています。また、環境への悪影響を低減し、温室効果ガスの排出を最小限に抑えるために、持続可能な実践とエネルギー効率の高い製造方法も普及しつつあります。電力、輸送、ロジスティクスなどの分野におけるインフラ投資は、構造用鋼材の需要をさらに高めています。コストメリット、競争力のある価格設定、カスタマイズ可能なコンポーネントも、その普及に貢献する要因となっています。

市場力学

弊社の構造用鋼材加工市場調査員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。 推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

構造用鋼材加工業界の採用増加につながる主な市場推進要因は何ですか?

インフラ開発が市場の主な推進要因です。

- 世界的な都市化傾向に対応して、耐久性と強度に優れた建築資材に対する需要が高まっているため、市場は著しい成長を遂げています。この都市人口の増加により、世界各国の政府によるインフラ開発への投資が大幅に増加しています。構造用鋼は、耐久性と重量比強度に優れているため、産業施設、自動車製造拠点、その他の大規模建設プロジェクトに最適な選択肢となっています。この市場は、切断、曲げ加工、溶接、金属成形など、さまざまな加工技術によって牽引されています。この分野は、電力、鉱業、自動車、航空宇宙、建設など、さまざまな産業に貢献しています。

- 環境への関心が高まるにつれ、市場では持続可能な慣行やエネルギー効率の高い製造方法が普及しつつあります。構造部品は、精度と安全性を確保するために、3Dモデルや拡張現実、その他の先進技術を使用して設計されています。また、競争力のある価格設定とコストメリットも市場成長の重要な要因となっています。市場では、カスタマイズ可能なコンポーネント、プレハブ建築、スマートシティといった形でイノベーションも見られます。産業回廊、港湾、地下鉄駅でのインフラ開発は、市場に新たな機会を生み出しています。しかし、腐食や廃棄物処理といった課題は依然として業界の懸念事項となっています。

構造用鋼材加工業界を形成する市場動向とは?

自動化とロボットの導入が今後の市場トレンドとなるでしょう。

- 先進技術と自動化の統合により、市場は大きな進化を遂げつつあります。自動車製造拠点を含む産業施設や製造拠点では高性能な構造が求められるため、精密かつ効率的な製造工程への需要が高まっています。特に、切断、溶接、材料処理、組み立てなどの作業においては、ロボットが製造の精度とスピードを高める上で重要な役割を果たしています。 これらの自動化システムにより、構造部品が設計仕様を確実に満たすようになり、最終製品の耐久性と安全性が向上します。 さらに、自動化により、熟練労働者の不足や、従来のマニュアル作業による製造プロセスに伴う安全性の問題といった労働力に関する課題にも対応できます。

- また、腐食や温室効果ガス排出などの環境問題がますます懸念される中、持続可能な慣行やエネルギー効率の高い製造方法も注目を集めています。 3Dモデルや拡張現実、その他のデジタル技術の採用により、製造プロセスがさらに合理化され、カスタマイズ可能なコンポーネントの製造や建設期間の短縮が可能になります。この業界には、電力、インフラ開発、自動車、航空宇宙、鉱業、製薬、物流、消費財など、さまざまな産業向けの軽量・重量セクション鋼、パイプ、構造部品など、さまざまな種類の製品が含まれます。コスト削減、インフラ投資、競争力のある価格設定が、市場成長の主な推進要因となっています。

構造用鋼材加工業界が成長する上で直面する課題とは何でしょうか?

熟練労働者不足は、業界成長に影響を与える主な課題です。

- 自動化やロボット工学の進歩にもかかわらず、特にパイプ溶接などの専門分野では、労働力不足が常態化しています。この熟練労働力の不足は世界的な懸念事項であり、プロジェクトの遅延、効率の低下、サプライチェーンの混乱につながる可能性があります。産業施設、自動車製造拠点、インフラ開発など、さまざまな分野における鉄骨構造物の需要の高まりが、労働力不足を深刻化させています。環境への影響、耐久性、持続可能性は、構造用鋼材の需要を牽引する重要な要因です。 グリーンビルディング、発電所、その他のエネルギー効率の高い施設の建設において、金属成形、金属圧延、溶接などの加工技術は、構造用コンポーネントの製造に不可欠です。

- 3Dモデル、拡張現実、機械加工などの先進的な製造方法は、生産効率と精度を向上させます。 この市場は、軽量および重量形鋼、パイプ、カスタマイズ可能なコンポーネントなど、幅広い種類の製品を含み、自動車、電力、鉱業、航空宇宙など、さまざまな産業に対応しています。 持続可能な慣行とエネルギー効率の高い製造方法は、この業界においてますます重要になっています。 耐食性とコストメリットは、さまざまな用途向けの構造用鋼材の選択において重要な要素です。産業回廊、港湾、地下鉄駅などのインフラ開発を含むインフラ投資は、市場の成長に貢献しています。また、政策や規制の枠組みも市場に影響を与え、価格や生産に影響を与える可能性があります。

独占的な顧客の状況

構造用鋼加工市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。浸透率に基づくさまざまな地域の採用率に焦点を当てています。さらに、構造用鋼材加工市場に関するレポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準や価格感度を左右する要因も含まれています。

主要企業と市場洞察

企業は、業界での存在感を高めるために、戦略的提携、構造用鋼材加工市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

ArcelorMittal SA – 同社は、Angelina、Arcorox、Cofraplus 220などの構造用鋼材加工製品を提供しています。

業界調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

- ArcelorMittal SA

- Artson Engineering Ltd.

- ASSENT STEEL INDUSTRIES L.L.C.

- Bechtel Corp.

- Fabrication Engineering Maintenance

- Fluor Corp.

- Fortaco Group

- Hindustan Construction Co. Ltd.

- Hyundai Engineering and Construction Co. Ltd.

- Jindal Steel and Power Ltd.

- JSW Holdings Ltd.

- Kloeckner Metals Corp.

- Larsen and Toubro Ltd.

- Mayville Engineering Co. Inc.

- ONeal Manufacturing Services

- Saipem S.p.A.

- Schuff Steel

- SteelFab Inc.

- YENA Engineering

- Zamil Steel Holding Company Ltd.

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、「支配的な企業」、「主導的な企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

この市場は、さまざまな製造工程を経て製造される複雑な鋼構造物の生産を網羅しています。この部門は建設業界において重要な役割を果たしており、幅広い産業施設やインフラプロジェクトの基盤を提供しています。構造用鋼材の需要は、いくつかの要因によって牽引されています。鋼構造物は強度と弾力性があり、重作業用途に最適であるため、耐久性は重要な要素です。さらに、この部門のカスタマイズ可能な部品の製造能力と大型構造物の効率的な組み立て能力も、その人気の要因となっています。世界中の製造拠点では、生産性を向上させ、コストを削減するために、先進的な製造技術を採用するケースが増えています。

さらに、三次元モデリングや拡張現実といった技術革新により、製造業者は精密な設計を作成し、生産工程を最適化できるようになりました。自動車製造業は、複雑かつ軽量な部品を必要とする自動車の生産において、構造用鋼材の加工の主要な消費者となっています。航空業界も、航空機のフレームや部品に強度と軽量性を備えた構造を必要としているため、この業界に大きく依存しています。鉱業および自家発電産業も、構造用鋼材加工の主要な消費者となっています。発電所や鉱業施設向けの大型で複雑な構造物を製造できる能力により、この業界はこれらの産業にとって欠かせないパートナーとなっています。

さらに近年では、この業界では持続可能な慣行やエネルギー効率の高い製造方法に注目が集まっています。温室効果ガス排出削減技術の利用や環境にやさしい製品の生産がますます重要になっています。構造用鋼材加工業界では腐食が共通の課題となっており、メーカー各社は腐食の影響を軽減する新たな手法の開発に継続的に取り組んでいます。 金属成形、溶接、金属切断などの最先端技術が、高品質で耐食性の高い部品の製造に活用されています。 輸送、建設、エネルギーなどの分野におけるインフラ投資が、構造用鋼材加工の需要を牽引しています。 コストメリットと工期の短さから、プレハブ建築や軽量・重量セクション構造がますます普及しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 素材による市場細分化の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場に関するデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 2019年~2023年の世界鉄骨構造物製造市場

歴史的市場規模 – 2019年~2023年の世界鉄骨構造物製造市場に関するデータ表(10億ドル)

5.2 2019年~2023年の材料セグメント分析

歴史的市場規模 – 材料セグメント 2019年~2023年 ($十億)

5.3 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($十億)

5.4 地域セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

5.5 国別セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

6 定性的分析

6.1 グローバル鉄骨構造物製造市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響(2024年と2029年

7.3 売り手の交渉力

売り手の交渉力 – 主な要因の影響(2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年&2029年

8 素材別の市場区分

8.1 市場区分

素材に関する図表 – 市場シェア 2024年~2029年(%)

素材に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 素材別の比較

素材別の比較に関する図表

素材別の比較に関するデータ表

8.3 炭素鋼 – 市場規模・予測 2024年~2029年

炭素鋼 – 市場規模・予測 2024年~2029年(10億ドル)に関する図表

炭素鋼 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

炭素鋼 – 前年比成長率 2024年~2029年(%)に関する図表

炭素鋼に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.4 ステンレス鋼 – 市場規模および予測 2024年から2029年

ステンレス鋼に関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

ステンレス鋼に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

ステンレス鋼に関する図表 – 2024年から2029年までの前年比成長率(%)

ステンレス鋼に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

その他 – 市場規模および予測 2024年~2029年(十億ドル)に関するデータ表

その他 – 前年比成長率 2024年~2029年(%)に関するグラフ

その他 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.6 材料別の市場機会

材料別の市場機会(十億ドル)

材料別の市場機会(十億ドル)に関するデータ表

9 エンドユーザーによる市場区分

9.1 市場区分

エンドユーザー – 市場シェア 2024年から2029年(%)の図表

エンドユーザー – 市場シェア 2024年から2029年(%)のデータ表

9.2 エンドユーザーによる比較

エンドユーザーによる比較の図表

エンドユーザーによる比較のデータ表

9.3 建設 – 市場規模・予測 2024年~2029年

建設 – 市場規模・予測 2024年~2029年(10億ドル)のグラフ

建設 – 市場規模・予測 2024年~2029年(10億ドル)のデータテーブル

建設 – 前年比成長率 2024年~2029年(%)のグラフ

建設に関するデータ表 – 前年比成長率 2024年~2029年(%)

9.4 エネルギー&電力 – 市場規模および予測 2024年~2029年

エネルギー&電力に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

エネルギー&電力に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

エネルギー&電力に関する図表 – 2024年から2029年までの前年比成長率(%)

エネルギー&電力に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 製造業 – 市場規模および予測 2024年から2029年

製造業に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

製造業に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

製造業に関するチャート – 前年比成長率 2024年~2029年 (%)

製造業に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.6 自動車 – 市場規模および予測 2024年~2029年

自動車 – 市場規模・予測 2024年~2029年 ($ billion)

自動車 – 市場規模・予測 2024年~2029年 ($ billion)

自動車 – 前年比成長率 2024年~2029年 (%)

自動車 – 前年比成長率 2024年~2029年 (%)

9.7 その他 – 市場規模および予測 2024年~2029年

その他に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

その他に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

その他に関する図表 – 前年比成長率 2024年~2029年(%)

その他に関するデータテーブル – 2024年から2029年の前年比成長率(%)

9.8 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会に関するデータテーブル(10億ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

アジア太平洋地域 – 市場規模および予測 2024年~2029年(十億ドル)に関するデータテーブル

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するチャート

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

11.4 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータテーブル – 前年比成長率 2024年~2029年(%)

11.6 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

中東・アフリカに関するデータテーブル – 市場規模および予測 2024年~2029年(10億ドル)

中東・アフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 南米 – 市場規模および予測 2024年から2029年

南米に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南米 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

南米 – 前年比成長率 2024年~2029年(%)に関するグラフ

南米 – 前年比成長率 2024年~2029年(%)に関するデータ表

11.8 アメリカ – 市場規模および予測 2024年~2029年

アメリカ合衆国に関する図表 – 市場規模・予測 2024年~2029年(10億ドル

アメリカ合衆国に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル

アメリカ合衆国に関する図表 – 前年比成長率 2024年~2029年(%)

アメリカ合衆国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 中国 – 市場規模および予測 2024年~2029年

中国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

中国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.10 インド – 市場規模および予測 2024年~2029年

インドに関するグラフ – 市場規模および予測 2024年~2029年(10億米ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ドイツに関するチャート – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年 ($ billion)

日本に関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

日本に関する図表 – 前年比成長率 2024年から2029年 (%)

日本のデータテーブル – 前年比成長率 2024-2029 (%)

11.14 カナダ – 市場規模および予測 2024-2029

カナダのグラフ – 市場規模および予測 2024-2029 ($ billion)

カナダのデータテーブル – 市場規模および予測 2024-2029 ($ billion)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 韓国 – 市場規模および予測 2024年~2029年

韓国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

韓国に関する図表 – 前年比成長率 2024年~2029年 (%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 ブラジル – 市場規模および予測 2024年~2029年

ブラジルに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関する図表 – 前年比成長率 2024年~2029年 (%)

ブラジルのデータテーブル – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル)

地域別の市場機会に関するデータテーブル(10億ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

投入と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 企業プロフィール

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業ポジション&分類マトリックス

14.4 ArcelorMittal SA

ArcelorMittal SA – 概要

ArcelorMittal SA – 事業セグメント

ArcelorMittal SA – 主なニュース

ArcelorMittal SA – 主な製品

ArcelorMittal SA – セグメントフォーカス

SWOT

14.5 Artson Engineering Ltd.

Artson Engineering Ltd. – 概要

Artson Engineering Ltd. – 製品 / サービス

Artson Engineering Ltd. – 主な提供品目

SWOT

14.6 Bechtel Corp.

Bechtel Corp. – 概要

Bechtel Corp. – 製品 / サービス

Bechtel Corp. – 主なニュース

Bechtel Corp. – 主な提供品目

SWOT

14.7 Fluor Corp.

Fluor Corp. – 概要

Fluor Corp. – 事業セグメント

Fluor Corp. – 主なニュース

Fluor Corp. – 主な製品・サービス

Fluor Corp. – セグメントフォーカス

SWOT

14.8 Hyundai Engineering and Construction Co. Ltd.

Hyundai Engineering and Construction Co. Ltd. – 概要

Hyundai Engineering and Construction Co. Ltd. – 製品 / サービス

Hyundai Engineering and Construction Co. Ltd. – 主な製品・サービス

SWOT

14.9 Jindal Steel and Power Ltd.

Jindal Steel and Power Ltd. – 概要

Jindal Steel and Power Ltd. – 製品 / サービス

Jindal Steel and Power Ltd. – 主な製品

SWOT

14.10 JSW Holdings Ltd.

JSW Holdings Ltd. – 概要

JSW Holdings Ltd. – 製品 / サービス

JSW Holdings Ltd. – 主な製品

SWOT

14.11 Kloeckner Metals Corp.

Kloeckner Metals Corp. – 概要

Kloeckner Metals Corp. – 製品 / サービス

Kloeckner Metals Corp. – 主な製品

SWOT

14.12 Larsen and Toubro Ltd.

Larsen and Toubro Ltd. – 概要

Larsen and Toubro Ltd. – 事業セグメント

Larsen and Toubro Ltd. – 主なニュース

Larsen and Toubro Ltd. – 主な製品

Larsen and Toubro Ltd. – セグメントフォーカス

SWOT

14.13 ONeal Manufacturing Services

ONeal Manufacturing Services – 概要

ONeal Manufacturing Services – 製品 / サービス

ONeal Manufacturing Services – 主な製品

SWOT

14.14 Saipem S.p.A.

Saipem S.p.A. – 概要

Saipem S.p.A. – 事業セグメント

Saipem S.p.A. – 主な製品・サービス

Saipem S.p.A. – セグメントフォーカス

SWOT

14.15 Schuff Steel

Schuff Steel – 概要

Schuff Steel – 製品 / サービス

Schuff Steel – 主な製品・サービス

SWOT

14.16 SteelFab Inc.

SteelFab Inc. – 概要

SteelFab Inc. – 製品 / サービス

SteelFab Inc. – 主な製品

SWOT

14.17 YENA Engineering

YENA Engineering – 概要

YENA Engineering – 製品 / サービス

YENA Engineering – 主な製品

SWOT

14.18 Zamil Steel Holding Company Ltd.

Zamil Steel Holding Company Ltd. – 概要

Zamil Steel Holding Company Ltd. – 製品 / サービス

Zamil Steel Holding Company Ltd. – 主な製品

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 アメリカドルの為替レート

アメリカドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/