水上レーダー市場における魅力的な機会

アジア太平洋

インド、日本、韓国、オーストラリアなどの国々は、特にアジア太平洋地域における地域的緊張の高まりや地政学的な課題に対応するため、軍事能力の近代化を目指して防衛予算を増額しています。

航空交通管理、気象監視、災害管理における水上レーダーの使用が増加しているため、さまざまな分野で水上レーダーの採用が促進されています。

アジア太平洋地域の各国政府は、外国のサプライヤーへの依存度を低減し、自国の防衛産業を強化するために、国産のレーダー技術の開発にますます重点を置いています。

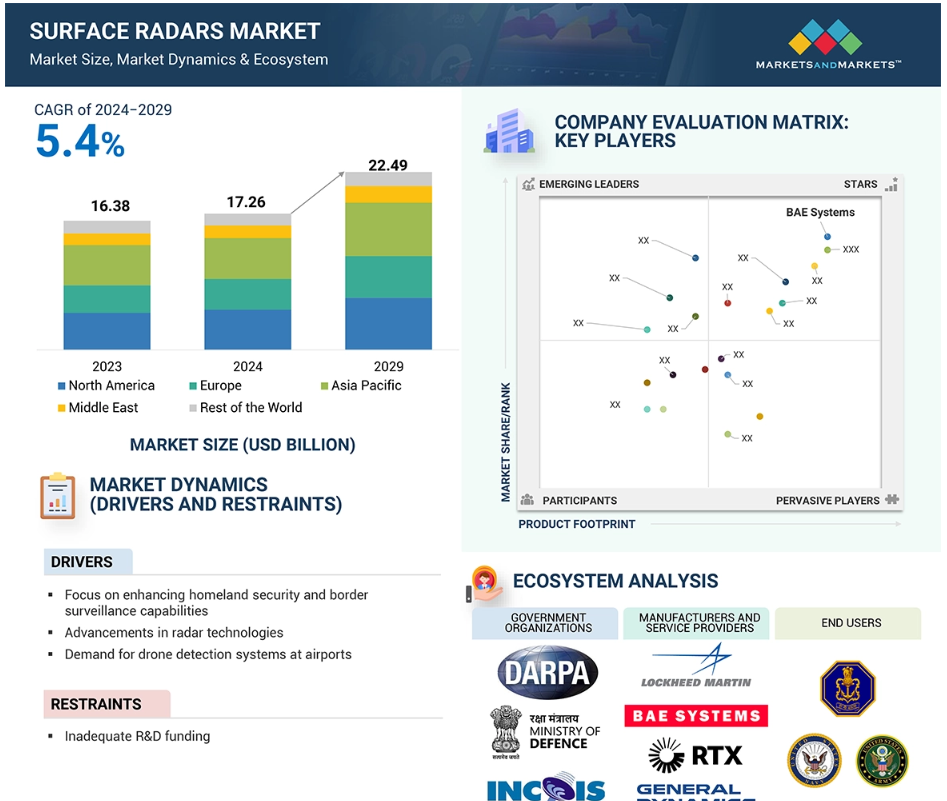

アジア太平洋地域の海上レーダー市場は、2029年までに67.5億米ドルに達すると予測されています。予測期間中の年間平均成長率(CAGR)は5.4%で成長すると予測されています。

海上レーダーの技術的専門知識と製造能力の向上により、アジア太平洋地域における先進的なレーダーシステムの生産が促進されています。

表面レーダー市場の動向と力学

推進要因:空港におけるドローン探知システムの強化の必要性

ドローンは空港、航空機、乗客の安全を脅かします。 これらのドローンにステルス技術が使用されている場合、空港のレーダーの探知範囲を突破できるため、脅威のレベルが高まります。 近年、制限空域を飛行する正体不明のドローンの事例が数多く報告されており、セキュリティ上の懸念が高まっています。2018年12月には、ガトウィック空港(英国)でそのような事件が報告されました。この事件により空港は一時的に閉鎖され、24時間以上も発着便が欠航したため、航空会社に経済的損失が生じました。この一時的な閉鎖により、約11万人の乗客を乗せた合計760便が影響を受けました。The Verge』の記事によると、2018年12月には、アメリカ、スイス、ドイツ、オーストリア、ニュージーランド、イギリスで13件の同様の事件が報告されました。 空港と乗客の安全とセキュリティに対する懸念が高まったことで、各国は空港でのセキュリティ監視システムの強化に乗り出しました。 2024年5月には、ベルギーの国際空港コルトレイク=ウェヴェルヘムが新しいドローン検知システムを導入しました。また、2024年3月には、ドミニカ航空協会(IDAC)が、シバオ国際空港に新しい同軸STAR NG一次監視レーダーおよびRSM NG二次監視レーダーを設置する契約をタレス社と締結しました。同様に、航空保安分野で事業を展開する大小さまざまな企業が、レーダー、カメラ検知システム、無線周波数検知システム、および妨害技術をカバーする製品強化に取り組んでいます。世界中の多くの空港では、効率的な航空交通管理の維持と研究開発の支援に不可欠な新世代の一次および二次レーダーシステム、およびドローン検知技術を導入しています。こうした開発と強化は、乗客と航空機の安全を確保するための監視能力の向上が空港にとって急務であることを示しています。

抑制:不十分な研究開発資金

地表レーダーシステムの開発と展開には、複数の研究開発努力が必要であり、調達コスト全体を押し上げる要因となります。レーダーの製造とメンテナンス、および射撃統制システム、指令センター、ミサイルシステム、対空兵器との統合は、メーカーの防衛予算に財政的な負担を強いることになります。これらの水上レーダーには、多機能性、最小限の電力損失、軽量性を備えた統合サブアセンブリが必要であり、それもまたコスト増につながり、各社の防衛予算を圧迫しています。高コストにより、防衛機関が先進的な最新式の水上レーダーシステムを利用することが制限されています。

設計や性能に関する要件の変化に対応するための軍事用電子機器の革新の必要性から、レーダーシステムのアップグレードが必要となり、研究、開発、生産の各段階で技術進歩を取り入れようとするメーカーに財政的な負担がかかります。 防衛機関、特に新興市場の機関は、兵器や防衛メカニズムの近代化の範囲が限られるため、予算の制約による影響をしばしば経験します。 こうした財政的な障壁は、高度なレーダーシステムの複雑化と相まって、防衛関連企業の成長を妨げています。

機会:レーダー技術におけるハードウェアとソフトウェアの統合の進歩

ソフトウェア無線や合成開口レーダーなどの先進的なシステムは、高頻度の検出を容易にし、誤報を排除することで、商業用および軍事用監視システムの性能を向上させます。先進的な機器は、国境侵犯、麻薬取引、不法入国を検知することで、国境保護の強化にも役立ちます。 監視システムの高度化に対するニーズが高まる中、世界中の防衛部門は防衛企業の成長に多くの機会を提供しています。 近年、多くの防衛関連企業が、こうした市場機会を競って活用しようとしています。 例えば、2020年8月には、JSC Radar MMS(ロシア)が、軍事および商業用途向けのロボットヘリコプター搭載の捜索救助レーダーを開発しました。

レーダー技術の進歩は、レーダーによって収集された重要な情報の識別と分析の必要性からも必要とされています。この情報は、戦闘作戦中に効率的な状況認識を達成するために防衛部隊によって必要とされています。先進的なレーダー装置と技術は、陸・空・海の作戦の成功を予測し、状況認識情報を検証します。 コマンド&コントロール機能などの先進的なISR技術を搭載した海上レーダーは、空中、地上、海上の作戦を調査し、戦闘員の状況認識を評価することで、リアルタイムでの意思決定を促進します。 収集されたデータは、防衛作戦を強化するための戦略的措置を可能にします。

課題:新しい妨害技術に対するレーダーの脆弱性

近代的な防衛システムおよび技術の必要性により、レーダー妨害技術の利用は大幅に改善されました。レーダー妨害では、故意に無線周波信号を放射し、敵の受信機にノイズを発生させることで、敵のレーダー操作を妨害します。レーダー妨害には主に2つの技術が使用されています。ノイズ技術とリピータ技術です。防衛戦闘作戦のツールとして効率的なこれらの妨害技術ですが、その有効範囲が限定的で小型かつ可動式であることから、水上レーダーとの完全な互換性はありません。新しい電子妨害技術では、高濃度のエネルギー信号で受信機をブロックする干渉信号を利用し、信号が水上レーダーに到達するのを防ぎ、その有効性を妨害します。水上レーダーの妨害技術に対する脆弱性に対処するため、主要な防衛メーカーは改良と開発の導入に重点的に取り組んでいます。2019年、アメリカ陸軍はBAEシステムズ(英国)に、陸軍の回転翼航空機および無人航空システムの空中での生存性と任務遂行能力を強化するための先進的なレーダー妨害技術の開発と供給を委託しました。この契約に基づき、同社は適応型無線周波数妨害とセンシング能力を統合するための研究開発を実施することになります。このような革新的なレーダー周波数妨害技術により、海上レーダーの供給業者は、運用効率を維持するために自社製品を改善することが促されると予想されます。

水上レーダー市場のエコシステム分析

水上レーダー市場の主要企業は、軍事部門、防衛機関、政府研究機関向けの水上レーダーの設計および製造に携わっています。本調査で取り上げた主要企業の一部は、ロッキード・マーティン、RTX、タレス、バーラト電子、BAEシステムズです。これらの企業はレーダーシステムの設計および製造を独占しています。さらに、投資家、学者、インテグレーター、サービスプロバイダーからの需要の高まりが、水上レーダー市場のエコシステムにおける研究、投資、技術吸収を促進し、ハイエンドのレーダーシステムの世界的な需要を押し上げています。水上レーダーシステムの主なエンドユーザーには、アメリカ海軍やインド軍などが含まれます。

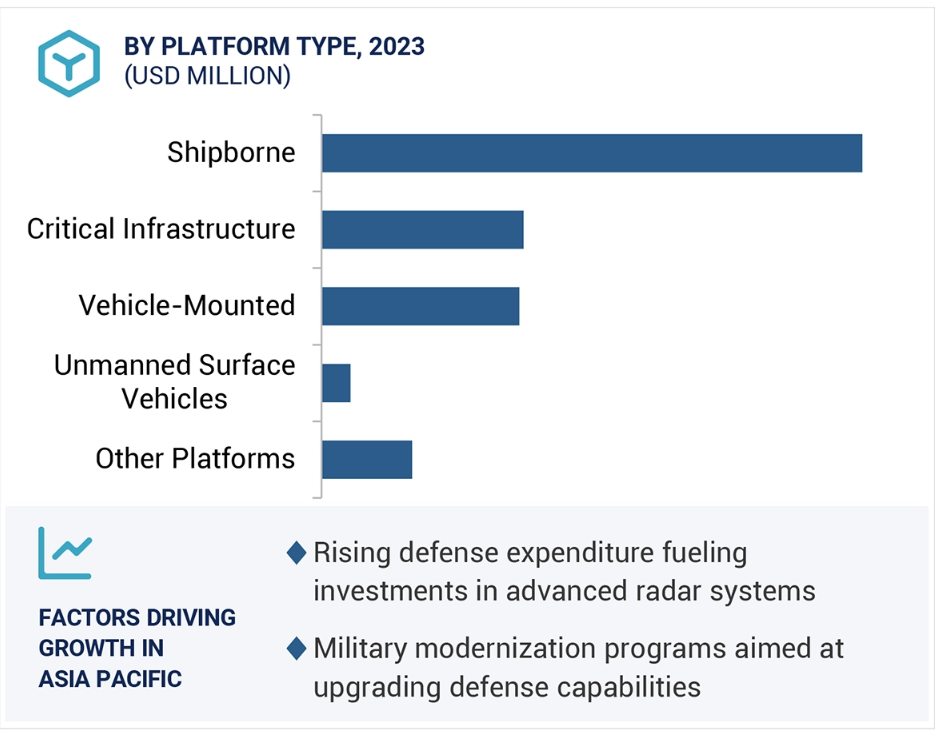

プラットフォーム別では、無人水上艇セグメントが予測期間中に最高のCAGRを達成すると予測されています。

無人水上艇セグメントは、プラットフォーム別では、予測期間中に表面レーダー市場で最高のCAGRを達成すると予測されています。この成長予測は、主に軍事用途における自律型ソリューションの需要増加が要因となっています。

表面レーダーは、高度な探知、追跡、監視機能を備えることで、USVの作業能力と制御能力を向上させます。USVの機動性と無人という特性を考慮すると、レーダーシステムは複雑な海上環境を正確に把握し、ISR、鉱業探知、対潜水艦戦などの重要な任務を遂行する必要があります。 また、水上レーダーは、潜在的な脅威や危険、障害物、その他の近隣の船舶に関するリアルタイム情報を提供することで、USVの自律的な意思決定能力を高め、任務の安全性と成功を確保します。さらに、表面レーダーシステムをUSVのナビゲーションプラットフォームと統合することで、潜在的な衝突の検知や障害物回避能力の向上など、自律的な運用範囲が拡大します。 表面レーダーは、海賊対策や環境モニタリングなど、さまざまなミッションプロファイルをサポートする能力により柔軟性があるため、USVの能力と運用効率を高め、ステルス性と機密性が求められる軍事作戦におけるその必要性と有用性を強調しています。

用途別では、監視セグメントが予測期間中に最高のCAGRで成長すると予測されています

用途別では、予測期間中に監視セグメントが最高のCAGRで成長すると予測されています。この予測は、リアルタイムの監視、正確な脅威の検知、精密なターゲティングを提供する高性能レーダーシステムに対する需要の高まりによるものです。世界中の国防および国土安全保障部隊は、国家安全保障の枠組みを強化するために監視能力の近代化を望んでいます。この傾向により、監視レーダーなどの複雑なシステムの必要性が生じています。これらのレーダーは早期警報を発し、迅速な検出と脅威の排除を可能にします。 レーダーは国境警備、沿岸監視、領空管理に広く使用されています。 また、空港、発電所、政府機関などの重要なインフラにも使用されています。

近年、高まる地政学的な緊張は多くの国の国家安全保障を脅かしています。 そのため、既存のレーダーシステムの強化と進歩が必要となり、監視レーダーセグメントの成長を促進しています。世界的に防衛費が増大する中、これらの国々が高度な防衛メカニズムの装備に引き続き重点的に取り組むにつれ、この傾向は勢いを増すものと予想されます。さらに、解像度の向上と追跡能力の強化を実現するための監視レーダーの技術進歩が現在も進行中であり、人工知能との統合も進んでいることから、監視レーダーの運用性能は向上し、現代の防衛戦略に不可欠なものとなることが予想されます。

予測期間中、アジア太平洋地域が最大のシェアを占めると予測される

アジア太平洋地域は、予測期間中に地表レーダー市場で最大のシェアを占める見通しです。この成長予測は、インド、日本、オーストラリア、韓国における高まる地政学的な緊張、領土問題、地域紛争に起因するものです。これらの課題により、同地域の政府は国家安全保障を強化するためにハイテク監視および防衛技術に多額の投資を余儀なくされています。さらに、包括的な航空、海軍、陸上監視システムの必要性から、この地域では最先端の地上レーダーに対する需要が高まっています。

アジア太平洋地域では、防衛能力の向上を目指し、大規模な軍事近代化プログラムに着手しています。最先端のレーダー技術の獲得は、これらのプログラムの重要な要素です。これらのプログラムの下、多くの国々がアジア太平洋諸国と協力し、最先端の防衛レーダーシステムの開発に取り組んでいます。特に、国家の安全保障がASW(対潜作戦)と沿岸監視システムの戦略的必要性によって左右される沿岸地域や戦略的な海上航路(オーストラリアや韓国など)に重点が置かれています。国家の安全保障と大規模な海軍展開に対する地域プレイヤーの関心の高まりにより、アジア太平洋地域は水上レーダーにとって重要な市場となっています。

2024年から2029年のCAGRが最も高い市場

インド 地域で最も成長の速い市場

水上レーダー市場の最近の動向

- 2024年11月、RTXは、LTAMDS(Lower Tier Air and Missile Defense Sensor)の最初の試験を成功裏に完了しました。戦術弾道ミサイルを検知し、撃破するという、現在までで最も複雑な実射演習を達成しました。すべての目標を達成し、米国陸軍の厳しい試験プログラムにおける最新技術の 360度全セクター対応能力の実用化に向けた、米陸軍の厳しいテストプログラムの最新成果です。

- 2024年9月、RTXの事業部門であるレイセオンは、サウジアラビア王国向けに初のAN/TPY-2レーダーを納入しました。AN/TPY-2は、弾道ミサイルを飛行の複数の段階で探知、追跡、識別できるミサイル防衛レーダーです。

- 2024年9月、米空軍の3次元遠征長距離レーダー(3DELRR)プログラムチームとロッキード・マーティン社は、TPY-4レーダーのリスク低減試験に成功しました。

- 2025年1月、エルビット・システムズ社は、NATO欧州諸国に同社の多層型無人航空機システム(C-UAS)を供給する総額6,000万米ドルの契約を獲得しました。契約期間は3年間です。契約の一環として、エルビット・システムズ社はReDrone™モジュール型C-UASソリューションを納入します。ReDroneソリューションは、エルビット・システムズの先進的なDAiRレーダーで構成されています。

- 2024年12月、ASELSANとトルコ国防産業庁は、防空レーダーシステムの供給に関する契約を締結しました。契約金額は1億7,090万米ドルと5,518万米ドル(19億5,000万トルコリラ)で、納品は2026年から2031年の間に行われる予定です。

- 2023年11月、イスラエル・エアロスペース・インダストリーズは施設を拡張し、ハイデラバードに新たなHELA施設を開設しました。この新たな子会社は、レーダー技術という重要な領域における現地能力の育成と自立の促進に対するIAIの献身をさらに示すものです。

主要な市場関係者

トップクラスの表面レーダー企業 – 主要な市場関係者

Lockheed Martin Corporation (US)

RTX (US)

BAE Systems (UK)

Northrop Grumman (US)

Israel Aerospace Industries (Israel)

Thales (France)

Saab AB (Sweden)

Elbit Systems Ltd. (Israel)

Aselsan A.S (Turkey)

Bharat Electronics Limited (BEL) (India)

Leonardo S.p.A. (Italy)

L3Harris Technologies, Inc. (US)

Indra (Spain)

Teledyne FLIR LLC (US)

Hensoldt (Germany)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 市場細分化 30

1.3.2 対象範囲と除外範囲 31

1.4 対象年 31

1.5 通貨 32

1.6 利害関係者 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次情報源からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次情報源からの主要データ 36

2.1.2.2 産業専門家からの洞察 36

2.1.2.3 一次インタビューの内訳 37

2.2 要因分析 37

2.2.1 はじめに 37

2.2.2 需要側分析 37

2.2.3 供給サイド分析 38

2.3 市場規模の推定 38

2.3.1 ボトムアップ・アプローチ 38

2.3.2 トップダウン・アプローチ 39

2.4 データ・トライアングル 40

2.5 調査の前提条件 40

2.6 調査の限界 41

2.7 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 45

4.1 表面レーダー市場のプレイヤーにとって魅力的な機会 45

4.2 表面レーダー市場、アプリケーション別 45

4.3 表面レーダー市場、コンポーネント別 46

4.4 表面レーダー市場、波形別 46

4.5 表面レーダー市場、重要インフラ別 47

4.6 表面レーダー市場、地域別 47

5 市場概要 48

5.1 はじめに 48

5.2 市場力学 48

5.2.1 推進要因 49

5.2.1.1 国土安全保障および国境監視能力の強化に重点を置く 49

5.2.1.2 レーダー技術の進歩 49

5.2.1.3 近代的な戦争の出現 50

5.2.1.4 空港における無人機探知システムの必要性 50

5.2.1.5 海上の安全性と運用効率の向上 51

5.2.2 抑制要因 51

5.2.2.1 研究開発への資金不足 51

5.2.3 機会 52

5.2.3.1 レーダー技術におけるハードウェアとソフトウェアの統合の進歩の増加 52

5.2.3.2 対無人機アプリケーションにおけるコンパクトレーダーの使用増加 53

5.2.3.3 フェーズドアレイ固体レーダーの選好 54

5.2.3.4 低コスト、小型化レーダーの開発 54

5.2.4 課題 54

5.2.4.1 異常気象 54

5.2.4.2 新たな妨害技術に対するレーダーの脆弱性 55

5.3 顧客のビジネスに影響を与えるトレンドと混乱 55

5.4 生態系分析 56

5.4.1 著名企業 56

5.4.2 非上場企業および小規模企業 56

5.4.3 エンドユーザー 56

5.5 バリューチェーン分析 58

5.6 価格分析 59

5.6.1 疾患別価格分析 59

5.7 運用データ 60

5.8 技術分析 61

5.8.1 主要技術 61

5.8.1.1 窒化ガリウム半導体 61

5.8.1.2 アクティブ電子走査アレイ 62

5.8.2 補完技術 62

5.8.2.1 量子コンピューティング 62

5.8.3 隣接技術 62

5.8.3.1 センサーフュージョン 62

5.8.3.2 フォトニクスおよび光学技術 63

5.8.3.3 その他の技術 63

5.9 貿易分析 63

5.9.1 輸入シナリオ(HSコード8526) 64

5.9.2 輸出シナリオ(HSコード8526) 65

5.10 ユースケース分析 66

5.10.1 インド海軍の防衛力および監視能力の強化に向けたインシクランツ級艦艇への先進レーダーシステムの統合 66

5.10.2 世界トップクラスの性能を誇る移動式レーダーに対する需要に応えるレオナルド社のTMMRの展開 66

5.10.3 NAVTECHのレーダー技術は、複雑化し、自律化が進む船舶環境において、安全性と効率性を維持します。

5.10.4 アメリカミサイル防衛庁とレイセオン・ミサイル&ディフェンス社は、海上配備型Xバンドレーダー(SBX)の冷却システムを環境にやさしい新しい部品に交換するために協力しました。

5.11 2025年の主要な会議およびイベント

5.12 規制環境 68

5.13 主要関係者および購買基準 71

5.13.1 購買プロセスにおける主要関係者 71

5.13.2 購買基準 72

5.14 技術ロードマップ 73

5.15 総所有コスト 74

5.16 部品表 75

5.17 表面レーダー市場:ビジネスモデル 77

5.18 投資と資金調達シナリオ 79

5.19 マクロ経済の見通し 80

5.19.1 はじめに 80

5.19.2 北米 80

5.19.3 ヨーロッパ 81

5.19.4 アジア太平洋 81

5.19.5 中東 82

5.19.6 その他 82

6 産業トレンド 83

6.1 はじめに 83

6.2 技術動向 83

6.2.1 ソフトウェア定義レーダー 83

6.2.2 マルチプルインプット/マルチプルアウトプット(MIMO) 84

6.2.3 逆合成開口レーダー 84

6.2.4 量子レーダー 84

6.3 メガトレンドの影響 85

6.3.1 モノのインターネットの出現 85

6.3.2 世界経済のパワーシフト 85

6.3.3 レーダーシステムにおけるアンテナの開発 85

6.4 サプライチェーン分析 86

6.5 表面レーダー市場におけるAIの影響 87

6.5.1 はじめに 87

6.5.2 主要国による軍事分野でのAIの採用 87

6.5.3 防衛分野におけるAIの影響:ユースケース 89

6.5.4 陸上レーダー市場におけるAIの影響 90

6.6 特許分析 92

7 プラットフォーム別陸上レーダー市場 96

7.1 はじめに 97

7.2 重要なインフラ 98

7.2.1 重要なインフラの近代化がレーダーシステム需要の増加につながる 98

7.2.2 空港 98

7.2.3 海港 99

7.2.4 発電所 99

7.2.5 軍事基地および司令センター 99

7.2.6 石油・ガス生産施設 99

7.3 車両搭載型 100

7.3.1 広範囲の監視ニーズが需要を促進 100

7.3.2 軍事 100

7.3.3 商用 100

7.4 船舶搭載型 100

7.4.1 海上での違法行為の増加が船舶搭載型レーダーシステムへの需要を促進 100

7.4.2 軍事 101

7.4.3 商業 101

7.5 無人地上車両 101

7.5.1 セキュリティ上の脅威を追跡する先進的なソリューションの必要性と成長促進 101

7.5.2 軍事 102

7.5.3 商業 102

7.6 その他のプラットフォーム 102

8 コンポーネント別、地表レーダー市場 103

8.1 はじめに 104

8.2 アンテナ 105

8.2.1 高度な通信ニーズと近代戦の要件がアンテナ需要を促進 105

8.2.2 パラボリックリフレクターアンテナ 105

8.2.3 スロット付き導波管アンテナ 106

8.2.4 フェーズド・アレイ・アンテナ 106

8.2.5 マルチプル・インプット/マルチプル・アウトプット(MIMO) 106

8.2.6 アクティブ・スキャン・アレイ・アンテナ 106

8.2.7 受動スキャンアレイアンテナ 106

8.3 送信機 107

8.3.1 成長を促す複雑な軍事通信インフラへの需要の高まり 107

8.3.2 マイクロ波管ベースの送信機 107

8.3.3 ソリッドステート電子送信機 107

8.4 受信機 107

8.4.1 レーダー受信機は信号増幅にパワーアンプを使用 107

8.4.2 アナログ 107

8.4.3 デジタル 108

8.5 パワーアンプ 108

8.5.1 パワーアンプは、効率性と直線性に重点を置いた電子システム設計を採用しています。 108

8.5.2 進行波管アンプ 108

8.5.3 ソリッドステートパワーアンプ 108

8.5.3.1 ガリウムヒ素(GaAs) 108

8.5.3.2 ガリウムナイトライド(GaN) 108

8.5.3.3 シリコンカーバイド 109

8.5.4 ガリウムナイトライド電力増幅器 109

8.6 デュプレクサー 109

8.6.1 単一アンテナで信号の送信と受信を行う場合は、デュプレクサが必要となります。

8.6.2 分岐型デュプレクサ

8.6.3 平衡型デュプレクサ

8.6.4 循環型デュプレクサ

8.7 デジタル信号プロセッサ 110

8.7.1 デジタル信号プロセッサの需要を牽引する先進的でハイエンドなプロセッサの必要性 110

8.8 グラフィカルユーザーインターフェース 110

8.8.1 グラフィカルユーザーインターフェースは、グラフィックアイコンやテキストベースのインターフェースを使用して、ユーザーが電子機器と通信することを可能にします。

8.8.2 コントロールパネル

8.8.3 グラフィックパネル

8.8.4 ディスプレイ

8.9 安定化システム 111

8.9.1 安定化システムが軍事機動性と戦闘効率を高める 111

8.10 その他のコンポーネント 111

9 波形別表面レーダー市場 112

9.1 はじめに 113

9.2 周波数変調連続波(FMCW) 114

9.2.1 需要を促進する隠密作戦における汎用性と精度の必要性 114

9.3 ドップラー 114

9.3.1 ドップラーレーダーの需要を促進する高度な気象予測技術への需要 114

9.3.2 従来のドップラーレーダー 114

9.3.3 パルスドップラーレーダー 115

10 周波数帯別表面レーダー市場 116

10.1 はじめに 117

10.2 HF/UHF/VHF帯 118

10.2.1 HF/UHF/VHF帯レーダーは長距離監視と追跡を可能にします。 118

10.3 Lバンド 119

10.3.1 Lバンドレーダーは宇宙ベースのプラットフォームで広く使用されています。

10.4 Sバンド

10.4.1 Sバンドレーダーは中距離監視に使用されています。

10.5 Cバンド

10.5.1 S-BANDレーダーは、強固な監視能力と正確なターゲット追跡能力を提供します。

10.6 X-BAND

10.6.1 X-BANDレーダーは、隠された武器を検知し、マッピング中の宇宙環境を調査することができます。

10.7 KU-BAND 121

10.7.1 KU-BANDレーダーは、強力な信号による高解像度画像を提供します。 121

10.8 KA-BAND 121

10.8.1 KA-BANDレーダーは、高スループットビームと広帯域通信を実現します。 121

10.9 マルチバンド 121

10.9.1 マルチバンドレーダーの採用を促進する、より優れたレーダー信号への需要の高まり 121

11 表面レーダー市場、レンジ別 122

11.1 はじめに 123

11.2 長距離 124

11.2.1 長距離追跡と正確な位置特定の必要性 124

11.3 中距離 124

11.3.1 中距離レーダーは国境警備と兵器誘導を強化 124

11.4 短距離 124

11.4.1 短距離レーダーは商業用途または携帯式偵察任務で使用されています。

11.5 極短距離

11.5.1 極短距離レーダーは飛行中の脅威の追跡に有効です。

12 表面レーダー市場、アプリケーション別 126

12.1 はじめに 127

12.2 監視 128

12.2.1 監視レーダーは低空飛行の航空機を追跡し、識別することができます。

128

12.3.1 脅威の増加と巧妙化が成長を促進 128

12.4 境界線セキュリティ 129

12.4.1 市場拡大を促す国境警備活動への投資の増加 129

12.5 戦場ISR 129

12.5.1 レーダーシステムは敵の動きに関するリアルタイムのデータを提供し、軍事部隊が情報に基づいた決定を行うことを可能にします。

12.6 その他の用途 130

13 表面レーダー市場、寸法別 131

13.1 はじめに 132

13.2 2D 133

13.2.1 2Dレーダーは、陸上、海上、航空の監視用として広く受け入れられています。 133

13.3 3D 133

13.3.1 3Dレーダーの機能強化が需要と採用を促進 133

13.4 4D 134

13.4.1 4Dレーダーは、高解像度のターゲット信号を生成する自律的な戦術的監視アプリケーションに使用されます。

14 表面レーダー市場、技術別 135

14.1 ソフトウェア定義レーダー 135

14.1.1 ソフトウェア定義レーダーは、限定的な低高度の航空機による脅威に対する防御力を強化します。 135

14.1.2 複数の入力と複数の出力 135

14.1.3 フェーズドアレイレーダー 135

14.1.3.1 アクティブ電子走査アレイ 135

14.1.3.2 パッシブ電子走査アレイ 136

14.2 従来のレーダー 136

14.2.1 従来型レーダーは妨害、探知、外部干渉の影響を受けない 136

14.3 量子レーダー 136

14.3.1 量子レーダーは正確なレーダー探知を行い、防衛力を強化する 136

15 地域別水上レーダー市場 137

15.1 はじめに 138

15.2 北米 139

15.2.1 ペストル分析 139

15.2.2 アメリカ 146

15.2.2.1 市場を牽引する防衛技術の戦略的進歩の必要性 146

15.2.3 カナダ 147

15.2.3.1 市場を牽引する監視レーダー技術の改善に重点 147

15.3 ヨーロッパ 149

15.3.1 PESTLE分析 149

15.3.2 英国 156

15.3.2.1 軍事費の急速な増加と特別な監視およびミサイル防衛プログラムの増加が市場を牽引 156

15.3.3 ドイツ 157

15.3.3.1 先進的な技術能力と堅固な防衛産業が市場を牽引 157

15.3.4 フランス 159

15.3.4.1 監視システムの需要の高まりが市場成長を促進 159

15.3.5 イタリア 160

15.3.5.1 防衛の近代化と技術的進歩に焦点を当てる 160

15.3.6 ヨーロッパのその他地域 162

15.4 アジア太平洋地域 163

15.4.1 PESTLE分析 164

15.4.2 インド 170

15.4.2.1 防衛システムの調達増加が市場を牽引 170

15.4.3 日本 171

15.4.3.1 セキュリティへの懸念の高まりが水上レーダーの普及を促進 171

15.4.4 韓国 173

15.4.4.1 レーダー技術への戦略的投資と進歩が成長を促進 173

15.4.5 オーストラリア 174

15.4.5.1 737をベースとしたE-7レーダージェットのアップグレードに重点を置くことで、水上レーダー市場の進歩を示す 174

15.4.6 アジア太平洋地域その他 176

15.5 中東 177

15.5.1 ペストル分析 177

15.5.2 GCC諸国 184

15.5.2.1 サウジアラビア 184

15.5.2.1.1 「ビジョン2030」などの政府主導のイニシアティブが市場を牽引 184

15.5.2.2 アラブ首長国連邦 186

15.5.2.2.1 近隣諸国からの弾道ミサイル攻撃の増加が市場を牽引 186

15.5.3 トルコ 187

15.5.3.1 防衛能力の近代化への注力が市場を牽引 187

15.5.4 イスラエル 189

15.5.4.1 国内生産能力の向上と防衛セクターへの政府投資の増加が市場を牽引 189

15.6 世界のその他の地域 190

15.6.1 PESTLE分析 191

15.6.2 南米アメリカ 196

15.6.2.1 防衛力の強化に向けた積極的な取り組みが市場を牽引 196

15.6.3 アフリカ 198

15.6.3.1 市場を牽引する宇宙ベースの監視用小型CubeSatに焦点を当てる 198

16 競合状況 200

16.1 はじめに 200

16.2 主要企業の戦略/勝利への権利 200

16.3 市場シェア分析 203

16.4 収益分析 205

16.5 ブランド比較 206

16.6 企業評価マトリクス:主要企業、2023年 207

16.6.1 スター企業 207

16.6.2 新興のリーダー企業 207

16.6.3 普及したプレーヤー 207

16.6.4 参加者 207

16.6.5 企業規模:主要プレーヤー 209

16.7 企業評価と財務指標 213

16.8 企業評価マトリクス:スタートアップ/中小企業、2023年 214

16.8.1 進歩的な企業 214

16.8.2 対応力のある企業 214

16.8.3 ダイナミックな企業 214

16.8.4 スタート地点 214

16.8.5 ベンチマークによる競争力評価:スタートアップ/中小企業、2023年 215

16.9 競争シナリオ 216

16.9.1 市場評価の枠組み 216

16.9.2 製品発売/開発 217

16.9.3 取引 219

16.9.4 その他の動向 222

17 企業プロフィール 229

17.1 主要企業 229

17.1.1 RTX 229

17.1.1.1 事業概要 229

17.1.1.2 製品/ソリューション/サービス 230

17.1.1.3 最近の動向 231

17.1.1.3.1 その他の動向 231

17.1.1.4 MnMの見解 233

17.1.1.4.1 勝利への権利 233

17.1.1.4.2 戦略的選択肢 233

17.1.1.4.3 弱みと競合他社からの脅威 234

17.1.2 ロッキード・マーティン社 235

17.1.2.1 事業概要 235

17.1.2.2 製品/ソリューション/サービス 236

17.1.2.3 最近の動向 237

17.1.2.3.1 製品発売 237

17.1.2.3.2 契約 238

17.1.2.3.3 その他の動向 238

17.1.2.4 MnMの視点 240

17.1.2.4.1 勝つ権利 240

17.1.2.4.2 戦略的選択肢 240

17.1.2.4.3 弱みと競合他社からの脅威 240

17.1.3 L3HARRIS TECHNOLOGIES, INC. 241

17.1.3.1 事業概要 241

17.1.3.2 製品/ソリューション/サービス 242

17.1.3.3 最近の動向 243

17.1.3.3.1 取引 243

17.1.3.3.2 その他の動向 244

17.1.3.4 MnMの見解 244

17.1.3.4.1 勝利への権利 244

17.1.3.4.2 戦略的選択肢 244

17.1.3.4.3 弱点と競合他社からの脅威 244

17.1.4 THALES 245

17.1.4.1 事業概要 245

17.1.4.2 製品/ソリューション/サービス 246

17.1.4.3 最近の動向 247

17.1.4.3.1 製品発売 247

17.1.4.3.2 その他の動向 248

17.1.4.4 MnMの見解 249

17.1.4.4.1 勝利への権利 249

17.1.4.4.2 戦略的選択肢 249

17.1.4.4.3 弱点と競合上の脅威 249

17.1.5 イスラエル航空宇宙産業 250

17.1.5.1 事業概要 250

17.1.5.2 提供する製品/ソリューション/サービス 251

17.1.5.3 最近の動向 252

17.1.5.3.1 製品発売 252

17.1.5.3.2 契約 252

17.1.5.3.3 その他の動向 253

17.1.5.4 MnMの見解 253

17.1.5.4.1 勝つ権利 253

17.1.5.4.2 戦略的選択肢 253

17.1.5.4.3 弱みと競合の脅威 254

17.1.6 レオナルド・S.p.A. 255

17.1.6.1 事業概要 255

17.1.6.2 製品/ソリューション/サービス 256

17.1.6.3 最近の動向 258

17.1.6.3.1 取引 258

17.1.6.3.2 その他の動向 258

17.1.7 BAEシステムズ 260

17.1.7.1 事業概要 260

17.1.7.2 製品/ソリューション/サービス 261

17.1.7.3 最近の動向 262

17.1.7.3.1 製品発売 262

17.1.7.3.2 取引 263

17.1.7.3.3 その他の動向 263

17.1.8 ノースロップ・グラマン 264

17.1.8.1 事業概要 264

17.1.8.2 製品/ソリューション/サービス 265

17.1.8.3 最近の動向 266

17.1.8.3.1 製品発表 266

17.1.8.3.2 その他の動向 266

17.1.9 ELBIT SYSTEMS LTD. 267

17.1.9.1 事業概要 267

17.1.9.2 製品/ソリューション/サービス 268

17.1.9.3 最近の動向 269

17.1.9.3.1 製品発売 269

17.1.9.3.2 取引 270

17.1.9.3.3 その他の動向 270

17.1.10 BHARAT ELECTRONICS LIMITED 271

17.1.10.1 事業概要 271

17.1.10.2 製品/ソリューション/サービス 272

17.1.10.3 最近の動向 274

17.1.10.3.1 製品発売 274

17.1.10.3.2 その他の動向 274

17.1.11 INDRA 275

17.1.11.1 事業概要 275

17.1.11.2 製品/ソリューション/サービス 276

17.1.11.3 最近の動向 276

17.1.11.3.1 製品発売 276

17.1.11.3.2 契約 277

17.1.11.3.3 その他の動向 277

17.1.12 ASELSAN A.Ş. 278

17.1.12.1 事業概要 278

17.1.12.2 提供する製品/ソリューション/サービス 279

17.1.12.3 最近の動向 281

17.1.12.3.1 製品発売 281

17.1.12.3.2 取引 281

17.1.12.3.3 その他の動向 281

17.1.13 SAAB 282

17.1.13.1 事業概要 282

17.1.13.2 製品/ソリューション/サービス 283

17.1.13.3 最近の動向 284

17.1.13.3.1 その他の動向 284

17.1.14 TELEDYNE FLIR LLC 286

17.1.14.1 事業概要 286

17.1.14.2 製品/ソリューション/サービス 286

17.1.14.3 最近の動向 288

17.1.14.3.1 製品発売 288

17.1.14.3.2 取引 288

17.1.15 ヘンゾルト 289

17.1.15.1 事業概要 289

17.1.15.2 製品/ソリューション/サービス 289

17.1.15.3 最近の動向 290

17.1.15.3.1 製品発売 290

17.1.15.3.2 その他の動向 291

17.2 その他の企業 292

17.2.1 BLIGHTER SURVEILLANCE SYSTEMS LIMITED 292

17.2.2 DETECT, INC. 293

17.2.3 TERMA 294

17.2.4 ACCIPITER RADAR 295

17.2.5 PIERSIGHT 295

17.2.6 REUTECH RADAR SYSTEMS 296

17.2.7 SRC INC. 296

17.2.8 EASAT RADAR SYSTEMS LIMITED 297

17.2.9 ECHODYNE CORP. 298

17.2.10 MAGOS SYSTEMS 299

18 付録 300

18.1 ディスカッションガイド 300

18.2 付録 A:防衛プログラムのマッピング 303

18.3 付録 B: その他のマッピング対象企業 306

18.4 KnowledgeStore: MarketsandMarkets の購読ポータル 308

18.5 カスタマイズオプション 310

18.6 関連レポート 310

18.7 著者詳細 311

表1 2020年~2023年の米ドル為替レート 32

表2 先進的な表面レーダーシステムの比較 53

表3 市場エコシステムにおける各社の役割 57

表4 プラットフォーム別の表面レーダーの概算価格 59

表5 地域別、地表レーダープラットフォームの疾患別価格 59

表6 車両搭載型:2023年の軍事車両の稼働データ(国別) 60

表7 船舶搭載型:2023年の商業船舶の稼働データ(国別) 61

国別、2023年 61

表8 HSコード8526準拠製品に関する輸入データ、国別、

2019年~2023年(単位:千米ドル) 64

表9 HSコード8526準拠製品に関する輸出データ、国別、

2019年~2023年(単位:千米ドル) 65

表10 主要な会議およびイベント、2025年 68

表11 北米:規制当局、政府機関、その他の組織 68

表12 ヨーロッパ: 規制当局、政府機関、その他の組織 69

表 13 アジア太平洋地域:規制当局、政府機関、その他の組織 69

表 14 中東:規制当局、政府機関、その他の組織 70

表15 世界のその他の地域:規制当局、政府機関、その他の組織 70

表16 サーフェス・レーダー・プラットフォームの購入プロセスにおけるステークホルダーの影響(%) 71

表17 プラットフォーム別の主な購入基準 72

表18 総所有コスト 74

表19 部品表の比較 76

表20 表面レーダー市場:ビジネスモデル 78

表21 ベンチャーキャピタルと取引、2019年~2022年(10億米ドル) 79

表22 特許分析 92

表23 表面レーダー市場:プラットフォーム別、2020年~2023年(百万米ドル) 97

表24 表面レーダー市場:プラットフォーム別、2024年~2029年(百万米ドル) 98

表25 表面レーダー市場、コンポーネント別、2020年~2023年(単位:百万米ドル) 104

表26 表面レーダー市場、コンポーネント別、2024年~2029年(単位:百万米ドル) 105

表27 表面レーダー市場、波形別、2020年~2023年(単位:百万米ドル) 113

表28 表面レーダー市場、波形別、2024年~2029年(単位:百万米ドル) 113

表29 表面レーダーのバンドと周波数帯域 117

表30 表面レーダー市場、周波数帯域別、2020年~2023年(百万米ドル) 118

表31 表面レーダー市場、周波数帯別、2024~2029年(百万米ドル) 118

表32 表面レーダー市場、レンジ別、2020~2023年(百万米ドル) 123

表33 表面レーダー市場、レンジ別、2024~2029年(百万米ドル) 123

表34 表面レーダー市場、用途別、2020~2023年(百万米ドル) 127

表35 表面レーダー市場、用途別、2024~2029年(単位:百万米ドル) 128

表36 表面レーダー市場、寸法別、2020~2023年(単位:百万米ドル) 132

表37 表面レーダー市場、2024年から2029年(百万米ドル) 132

表38 表面レーダー市場、2020年から2023年(百万米ドル) 138

表39 表面レーダー市場、地域別、2024年~2029年(百万米ドル) 139

表40 北米:表面レーダー市場、国別、

2020年~2023年(百万米ドル) 141

表41 北米:国別、表面レーダー市場、

2024~2029年(百万米ドル) 141

表42 北米:プラットフォーム別、表面レーダー市場、

2020~2023年(百万米ドル) 142

表43 北米:プラットフォーム別、表面レーダー市場、

2024年~2029年(百万米ドル) 142

表44 北米:アプリケーション別、表面レーダー市場、

2020年~2023年(百万米ドル) 142

表45 北米:アプリケーション別表面レーダー市場、

2024~2029年(百万米ドル) 143

表46 北米:周波数帯別表面レーダー市場、

2020~2023年(百万米ドル) 143

表47 北米:周波数帯別表面レーダー市場、

2024年~2029年(百万米ドル) 143

表48 北米:レンジ別表面レーダー市場、

2020年~2023年(百万米ドル) 144

表49 北米:表面レーダー市場、レンジ別、

2024年~2029年(百万米ドル) 144

表50 北米:表面レーダー市場、寸法別、

2020年~2023年(百万米ドル) 144

表51 北米:表面レーダー市場、次元別、

2024年~2029年(百万米ドル) 144

表52 北米:表面レーダー市場、コンポーネント別、

2020年~2023年(百万米ドル) 145

表53 北米:表面レーダー市場、コンポーネント別、

2024年~2029年(百万米ドル) 145

表54 北米:表面レーダー市場、波形別、

2020年~2023年(百万米ドル) 145

表55 北米:表面レーダー市場、波形別、

2024年~2029年(百万米ドル) 146

表56 アメリカ:表面レーダー市場、用途別、2020年~2023年(百万米ドル) 146

表57 アメリカ:表面レーダー市場、用途別、2024年~2029年(百万米ドル) 147

表58 アメリカ:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 147

表59 アメリカ:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 147

表60 カナダ:表面レーダー市場、アプリケーション別、

2020年~2023年(百万米ドル) 148

表61 カナダ:表面レーダー市場、アプリケーション別、

2024年~2029年(百万米ドル) 148

表62 カナダ:地表レーダー市場、レンジ別、2020年~2023年(百万米ドル) 148

表63 カナダ:地表レーダー市場、レンジ別、2024年~2029年(百万米ドル) 149

表64 ヨーロッパ:国別水上レーダー市場、2020年~2023年(単位:百万米ドル) 151

表65 ヨーロッパ:国別水上レーダー市場、2024年~2029年(単位:百万米ドル) 152

表66 ヨーロッパ:表面レーダー市場、プラットフォーム別、2020年~2023年(百万米ドル) 152

表67 ヨーロッパ:表面レーダー市場、プラットフォーム別、2024年~2029年(百万米ドル) 152

表68 ヨーロッパ:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 153

表69 ヨーロッパ:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 153

表70 ヨーロッパ:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 153

表71 ヨーロッパ:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 153

表72 ヨーロッパ:表面レーダー市場、周波数帯別、

2020年~2023年(百万米ドル) 154

表73 ヨーロッパ:表面レーダー市場、周波数帯別、

2024年~2029年(百万米ドル) 154

表74 ヨーロッパ:表面レーダー市場、寸法別、2020年~2023年(百万米ドル) 154

表75 ヨーロッパ:表面レーダー市場、寸法別、2024年~2029年(百万米ドル) 155

表76 ヨーロッパ:表面レーダー市場、コンポーネント別、

2020年~2023年(百万米ドル) 155

表77 ヨーロッパ:表面レーダー市場、コンポーネント別、

2024年~2029年(百万米ドル) 155

表78 ヨーロッパ:表面レーダー市場、波形別、2020年~2023年(単位:百万米ドル) 156

表79 ヨーロッパ:表面レーダー市場、波形別、2024年~2029年(単位:百万米ドル) 156

表80 英国:表面レーダー市場、用途別、2020年~2023年(百万米ドル) 156

表81 英国:表面レーダー市場、用途別、2024年~2029年(百万米ドル) 157

表82 英国:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 157

表83 英国:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 157

表84 ドイツ:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 158

表 85 ドイツ:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 158

表 86 ドイツ:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 158

表87 ドイツ:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 159

表88 フランス:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 159

表89 フランス:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 160

表 90 フランス:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 160

表 91 フランス:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 160

表92 イタリア:表面レーダー市場、用途別、2020年~2023年(百万米ドル) 161

表93 イタリア:表面レーダー市場、用途別、2024年~2029年(百万米ドル) 161

表 94 イタリア:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 161

表 95 イタリア:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 162

表96 ヨーロッパその他:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 162

表97 ヨーロッパその他:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 163

表 98 ヨーロッパその他:表面レーダー市場、レンジ別、

2020年~2023年(百万米ドル) 163

表 99 ヨーロッパその他:表面レーダー市場、レンジ別、

2024年~2029年(百万米ドル) 163

表100 アジア太平洋地域:国別水上レーダー市場、

2020年~2023年(百万米ドル) 165

表101 アジア太平洋地域:国別水上レーダー市場、

2024年~2029年(百万米ドル) 166

表102 アジア太平洋地域:表面レーダー市場、プラットフォーム別、

2020年~2023年(百万米ドル) 166

表103 アジア太平洋地域:表面レーダー市場、プラットフォーム別、

2024年~2029年(百万米ドル) 166

表104 アジア太平洋地域:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 167

表105 アジア太平洋地域:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 167

表106 アジア太平洋地域:表面レーダー市場、周波数別、

2020年~2023年(百万米ドル) 167

表107 アジア太平洋地域:表面レーダー市場、周波数別、

2024年~2029年(百万米ドル) 168

表 108 アジア太平洋地域:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 168

表 109 アジア太平洋地域:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 168

表110 アジア太平洋地域:表面レーダー市場、寸法別、

2020年~2023年(百万米ドル) 168

表111 アジア太平洋地域:表面レーダー市場、寸法別、

2024年~2029年(百万米ドル) 169

表112 アジア太平洋地域:表面レーダー市場、コンポーネント別、

2020年~2023年(百万米ドル) 169

表113 アジア太平洋地域:表面レーダー市場、コンポーネント別、

2024年~2029年(百万米ドル) 169

表114 アジア太平洋地域:表面レーダー市場、波形別、

2020年~2023年(百万米ドル) 170

表115 アジア太平洋地域:表面レーダー市場、波形別、

2024年~2029年(百万米ドル) 170

表116 インド:表面レーダー市場、用途別、2020年~2023年(百万米ドル) 170

表117 インド:表面レーダー市場、用途別、2024年~2029年(百万米ドル) 171

表 118 インド:地表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 171

表 119 インド:地表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 171

表120 日本:表面レーダー市場、用途別、2020年~2023年(百万米ドル) 172

表121 日本:表面レーダー市場、用途別、2024年~2029年(百万米ドル) 172

表 122 日本:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 172

表 123 日本:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 173

表124 韓国:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 173

表125 韓国:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 174

表126 韓国:表面レーダー市場、レンジ別、

2020年~2023年(百万米ドル) 174

表127 韓国:表面レーダー市場、レンジ別、

2024年~2029年(百万米ドル) 174

表128 オーストラリア:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 175

表129 オーストラリア:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 175

表130 オーストラリア:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 175

表131 オーストラリア:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 175

表132 アジア太平洋地域その他:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 176

表133 アジア太平洋地域その他:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 176

表134 アジア太平洋地域その他:地表レーダー市場、レンジ別、

2020年~2023年(百万米ドル) 177

表135 アジア太平洋地域その他:地表レーダー市場、レンジ別、

2024年~2029年(百万米ドル) 177

表136 中東:国別、地表レーダー市場、

2020年~2023年(百万米ドル) 179

表137 中東:国別、地表レーダー市場、

2024年~2029年(百万米ドル) 180

表138 中東:表面レーダー市場、プラットフォーム別、

2020年~2023年(百万米ドル) 180

表139 中東:表面レーダー市場、プラットフォーム別、

2024年~2029年(百万米ドル) 180

表140 中東:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 180

表141 中東:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 181

表142 中東:表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 181

表143 中東:表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 181

表144 中東:表面レーダー市場、周波数帯別、

2020年~2023年(百万米ドル) 182

表145 中東:表面レーダー市場、周波数帯別、

2024年~2029年(百万米ドル) 182

表146 中東:表面レーダー市場、寸法別、

2020年~2023年(百万米ドル) 182

表147 中東:表面レーダー市場、寸法別、

2024年~2029年(百万米ドル) 183

表148 中東:表面レーダー市場、コンポーネント別、

2020年~2023年(単位:百万米ドル) 183

表149 中東:表面レーダー市場、コンポーネント別、

2024年~2029年(単位:百万米ドル) 183

表150 中東:表面レーダー市場、波形別、

2020年~2023年(百万米ドル) 184

表151 中東:表面レーダー市場、波形別、

2024年~2029年(百万米ドル) 184

表152 サウジアラビア:地表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 185

表153 サウジアラビア:地表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 185

表154 サウジアラビア:地表面レーダー市場、レンジ別、

2020年~2023年(百万米ドル) 185

表155 サウジアラビア:地表面レーダー市場、レンジ別、

2024年~2029年(百万米ドル) 186

表156 UAE:地表面レーダー市場、用途別、2020年~2023年(百万米ドル) 186

表157 UAE:地表面レーダー市場、用途別、2024年~2029年(百万米ドル) 187

表158 アラブ首長国連邦:地表レーダー市場、レンジ別、2020年~2023年(百万米ドル) 187

表159 アラブ首長国連邦:地表レーダー市場、レンジ別、2024年~2029年(百万米ドル) 187

表160 トルコ:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 188

表161 トルコ:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 188

表162 トルコ:地表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 188

表163 トルコ:地表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 189

表164 イスラエル:地表面レーダー市場、用途別、2020年~2023年(百万米ドル) 189

表165 イスラエル:地表面レーダー市場、用途別、2024年~2029年(百万米ドル) 190

表166 イスラエル:地表面レーダー市場、レンジ別、2020年~2023年(百万米ドル) 190

表167 イスラエル:地表面レーダー市場、レンジ別、2024年~2029年(百万米ドル) 190

表168 世界のその他地域:地域別地上レーダー市場、

2020年~2023年(百万米ドル) 192

表169 世界のその他地域:地域別地上レーダー市場、

2024年~2029年(百万米ドル) 192

表170 世界のその他の地域:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 192

表171 世界のその他の地域:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 192

表172 世界のその他地域:表面レーダー市場、周波数帯別、

2020年~2023年(百万米ドル) 193

表173 世界のその他地域:表面レーダー市場、周波数帯別、

2024年~2029年(百万米ドル) 193

表174 世界のその他地域:プラットフォーム別表面レーダー市場、

2020年~2023年(百万米ドル) 193

表175 世界のその他地域:プラットフォーム別表面レーダー市場、

2024年~2029年(百万米ドル) 194

表176 世界のその他地域:表面レーダー市場、レンジ別、

2020年~2023年(百万米ドル) 194

表177 世界のその他地域:表面レーダー市場、レンジ別、

2024年~2029年(百万米ドル) 194

表178 世界のその他地域:表面レーダー市場、寸法別、2020年~2023年(百万米ドル) 195

表179 世界のその他地域:表面レーダー市場、寸法別、2024年~2029年(百万米ドル) 195

表180 世界のその他地域:表面レーダー市場、コンポーネント別、2020年~2023年(百万米ドル) 195

表181 世界のその他地域:表面レーダー市場、コンポーネント別、2024年~2029年(百万米ドル) 196

表182 世界のその他地域:表面レーダー市場、波形別、2020年~2023年(百万米ドル) 196

表183 世界のその他地域:表面レーダー市場、波形別、2024年~2029年(百万米ドル) 196

表184 ラテンアメリカ:表面レーダー市場、用途別、

2020年~2023年(百万米ドル) 197

表185 ラテンアメリカ:表面レーダー市場、用途別、

2024年~2029年(百万米ドル) 197

表186 南米:表面レーダー市場、レンジ別、

2020年~2023年(百万米ドル) 197

表187 南米:表面レーダー市場、レンジ別、

2024年~2029年(百万米ドル) 198

表188 アフリカ:表面レーダー市場、用途別、2020年~2023年(百万米ドル) 198

表189 アフリカ:表面レーダー市場、用途別、2024年~2029年(百万米ドル) 199

表190 アフリカ:地表レーダー市場、レンジ別、2020年~2023年(百万米ドル) 199

表191 アフリカ:地表レーダー市場、レンジ別、2024年~2029年(百万米ドル) 199

表192 主要企業の戦略、2023年 200

表193 表面レーダー市場:競争の度合い 203

表194 企業別波形フットプリント 209

表195 企業別寸法フットプリント 210

表 196 企業プラットフォームのフットプリント 211

表 197 企業地域フットプリント 212

表 198 スタートアップ/中小企業の詳細リスト 215

表 199 スタートアップ/中小企業の競合ベンチマーク 216

表200 表面レーダー市場:製品発売/開発、2020年~2024年 217

表201 表面レーダー市場:取引、2020年~2024年 219

表202 表面レーダー市場:その他の動向、2020年~2024年 222

表203 RTX:企業概要 229

表204 RTX:提供製品/ソリューション/サービス 230

表205 RTX:その他の動向 231

表206 ロッキード・マーティン社:会社概要 235

表207 ロッキード・マーティン社:製品/ソリューション/サービス 236

表208 ロッキード・マーティン社:新製品 237

表209 ロッキード・マーチン・コーポレーション:取引 238

表210 ロッキード・マーチン・コーポレーション:その他の動向 238

表211 L3ハリス・テクノロジーズ:会社概要 241

表212 L3HARRIS TECHNOLOGIES, INC.:製品/ソリューション/サービス 242

表213 L3HARRIS TECHNOLOGIES, INC.:取引 243

表214 L3HARRIS TECHNOLOGIES, INC.:その他の動向 244

表215 THALES:会社概要 245

表216 THALES:製品/ソリューション/サービス 246

表217 THALES:新製品 247

表218 THALES:その他の動向 248

表219 ISRAEL AEROSPACE INDUSTRIES:会社概要 250

表220 イスラエル航空宇宙産業:製品/ソリューション/サービス 251

表221 イスラエル航空宇宙産業:製品発売 252

表222 イスラエル航空宇宙産業:取引 252

表223 イスラエル航空宇宙産業:その他の動向 253

表224 レオナルドS.p.A.:企業概要 255

表225 レオナルドS.p.A.:製品/ソリューション/サービス 256

表226 レオナルド・S.p.A.:取引 258

表227 レオナルド・S.p.A.:その他の動向 258

表228 BAEシステムズ:会社概要 260

表229 BAEシステムズ:製品/ソリューション/サービス 261

表230 BAEシステムズ:新製品 262

表231 BAEシステムズ:契約 263

表232 BAEシステムズ:その他の動向 263

表233 ノースロップ・グラマン:企業概要 264

表234 ノースロップ・グラマン:製品/ソリューション/サービス 265

表235 ノースロップ・グラマン:新製品 266

表236 ノースロップ・グラマン:その他の動向 266

表237 エルビット・システムズ社:会社概要 267

表238 エルビット・システムズ社:提供する製品/ソリューション/サービス 268

表239 エルビット・システムズ社:新製品 269

表240 エルビット・システムズ社:取引 270

表241 エルビット・システムズ社:その他の動向 270

表242 バラット・エレクトロニクス:会社概要 271

表243 バラット・エレクトロニクス:製品/ソリューション/サービス 272

表244 バラット・エレクトロニクス:新製品 274

表245 BHARAT ELECTRONICS LIMITED:その他の動向 274

表246 INDRA:会社概要 275

表247 INDRA:製品/ソリューション/サービス 276

表248 INDRA:製品発売 276

表249 インドラ:取引 277

表250 インドラ:その他の動向 277

表251 アセルサン:会社概要 278

表252 アセルサン:製品/ソリューション/サービス 279

表253 ASELSAN A.Ş.:製品発売 281

表254 ASELSAN A.Ş.:取引 281

表255 ASELSAN A.Ş.:その他の動向 281

表256 SAAB:企業概要 282

表257 SAAB:製品/ソリューション/サービス 283

表258 SAAB:その他の動向 284

表259 TELEDYNE FLIR LLC:会社概要 286

表260 TELEDYNE FLIR LLC:製品/ソリューション/サービス 286

表261 TELEDYNE FLIR LLC:新製品 288

表262 TELEDYNE FLIR LLC:取引 288

表263 HENSOLDT:企業概要 289

表264 HENSOLDT:製品/ソリューション/サービス 289

表265 ヘンゾルト:製品発売 290

表266 ヘンゾルト:その他の動向 291

表267 ブライトサーベイランスシステムズリミテッド:企業概要 292

表268 ディテクト社:企業概要 293

表269 TERMA:企業概要 294

表270 ACCIPITER RADAR:企業概要 295

表271 Piersight:企業概要 295

表272 REUTECH RADAR SYSTEMS:企業概要 296

表273 SRC INC.:企業概要 296

表274 EASAT RADAR SYSTEMS LIMITED:会社概要 297

表275 ECHODYNE CORP.:会社概要 298

表276 MAGOS SYSTEMS:会社概要 299

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/