外科用開創器業界における規制は、医療処置で使用される器具の安全性、有効性、品質を確保することを目的としています。米国のFDAやヨーロッパのCEマーキングシステムのような管理機関は、医療機器の品質管理に関するISO 13485のような規格への厳格な試験と適合を要求しています。これらの規制では、リスクを最小限に抑えるために、市場化前の承認、臨床評価、市場化後の監視が義務付けられています。 厳格な順守は、イノベーションのスケジュールや製造コストに影響を与えますが、患者の安全性と信頼性を高めることにもつながります。 特に高度な医療機器に関する規制枠組みの進化は、メーカーがイノベーションと順守のバランスを取ることを促し、より安全で効果的な外科用リトラクターソリューションの開発を促進します。

外科用リトラクター業界では、企業が技術力と市場へのリーチを強化することを目的とした合併や買収(M&A)が急速に増加しています。例えば、2024年8月には、CooperCompaniesが、米国を拠点とする医療機器会社obp Surgicalを1億米ドルで買収したと発表しました。 obp SurgicalのONETRACポートフォリオは、LEDライトと排煙機能が統合された使い捨てのコードレス外科用開創器に特化しており、過去12か月の売上高は1450万米ドルでした。この買収は、2024年度には利益が相殺される見込みですが、それ以降は利益が増加すると予想されており、INSORB、Lone Star、Doppler Blood Flow Monitorsなどの製品を含むCooperSurgicalのポートフォリオを強化します。この戦略的買収は、製品提供の改善と革新的なヘルスソリューションの開発加速を目的としています。さらに、確立された企業と新興企業間のパートナーシップは一般的になりつつあり、知識の共有とリソースのプールが可能になり、外科用鉗子業界における成長と革新を促進しています。

外科用鉗子業界では、外科的露出とアクセスに対する代替ソリューションの提供により、製品代替品が課題となっています。高度なロボット外科システム、腹腔鏡ツール、テーブル取り付け型鉗子などのイノベーションは、正確な機能を提供し、従来の鉗子への依存度を低減します。さらに、自己保持型および使い捨ての鉗子は、特定のニーズに対応し、利便性と効率性を提供します。これらの代替品は、性能の向上、侵襲性の最小化、さまざまな処置への適応性により、しばしば好まれます。しかし、その採用は、コスト、使いやすさ、既存の手術ワークフローとの互換性などの要因によって左右されます。その結果、代替品の利用可能性は市場力学と競争上のポジショニングに影響を与えます。

外科用鉗子業界は、医療需要の増加と技術の進歩により、地域的に著しい成長を遂げています。JUNE Medicalは最近、米国の大手病院グループと契約を結び、2023年4月15日より1,600以上の病院にGalaxy II自己保持式外科用鉗子を提供することになりました。この革新的な機器は、患者と医療従事者の両方にとって外科的剥離の安全性と効率性を向上させます。その人間工学に基づいた設計は外科的ワークフローに革命をもたらし、高品質で費用対効果の高い製品を病院に装備することを目指す共同購入組織にとって優れた選択肢となります。

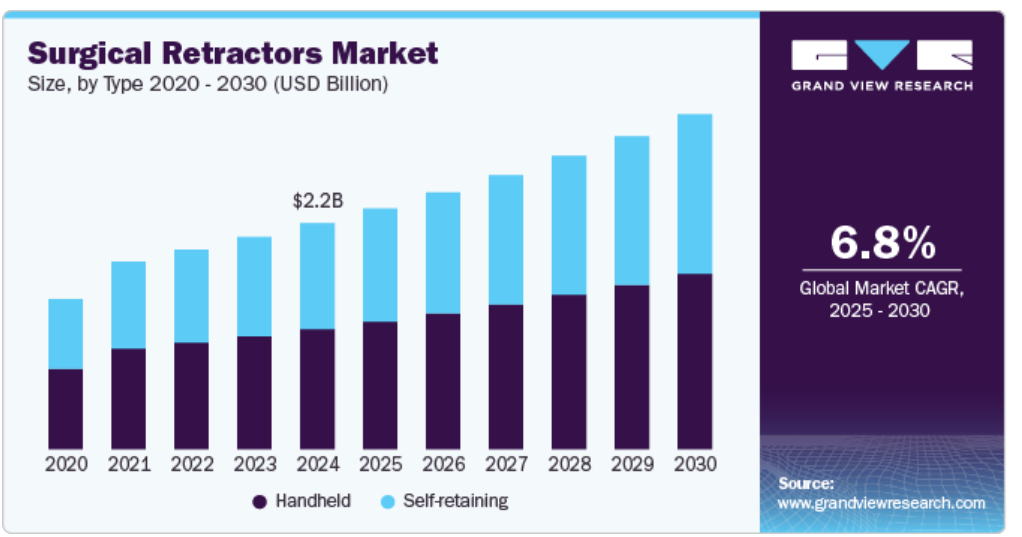

種類別洞察

2024年には、ハンドヘルド型リトラクターのセグメントが最大の収益シェア53.2%を占めました。ハンドヘルド型リトラクターは主に、特定の組織部位を所望の位置に維持するのを助けます。処置中に組織を保持するには外科医またはその他の医療専門家の支援が必要であるため、外科医の手が自由に使えるのが制限されます。実施される外科処置に応じて、さまざまな種類のリトラクターが利用可能です。一般的な鉗子には、直腸用、指用、神経用、腹部用、整形外科用、胸部用、リボン型などがあります。2021年6月、エチコンは、より強固なシールを実現する先進的なバイポーラエネルギーデバイス、ENSEAL X1カーブドジョーティスシーラーを発売しました。このデバイスは、肥満外科、婦人科、大腸・直腸外科、胸部外科の処置で使用されます。

自己保持式外科用鉗子は、その使いやすさから、予測期間中に最も急速な成長が見込まれています。これらの鉗子は固定するための補助を必要としないため、手術を補助なしで行うことができ、混雑を緩和することができます。感染リスクの低減、手術部位の適切な露出、プロセス中の補助の必要性の低減など、さまざまな利点がセグメントの成長に貢献すると見込まれています。

製品洞察

整形外科用リトラクターが市場を支配し、予測期間にわたって最も速いCAGRで成長すると予想されています。整形外科用鉗子は、手術部位を覆う動脈、静脈、腱、その他の組織を処理することで、さまざまな手術中の切開部分を保護し、手術部位へのアクセスを確保します。 Applied Medical Resources 社の Alexis 整形外科用プロテクター/鉗子は、切開手術中に使用される鋭利な器具が脂肪、筋肉、皮膚、神経に接触するのを防ぎます。 同様に、Thompson Surgical 社の股関節テザーシステムは、整形外科医が股関節置換術を行う際に使用されます。2023年6月、トムソン・レトラクターは、漏斗胸と鳩胸の両方の処置を補助する安定した2-in-1デバイスであるペクタス・アシスト・システムの発売を発表しました。

神経鉗子は、処置中に繊細な神経組織を優しく保持し保護するように設計された特殊な外科用器具で、手術部位の最適な視認性とアクセスを確保します。神経外科、脊椎外科、整形外科の処置で一般的に使用されるこれらの鉗子は、神経への外傷を最小限に抑え、術後の合併症のリスクを低減します。 ハンドヘルド型や自己保持型など、さまざまなデザインがあり、神経損傷を防ぐために滑らかなエッジやクッション性のある表面が施されています。 高度な鉗子には、精度を高めるために統合照明や吸引機能が組み込まれているものもあります。 人間工学に基づいた多用途のデザインにより、患者の安全性と処置の効率性を優先しながら、外科医が効果的に神経を引っ張ることをサポートします。

用途別洞察

産婦人科(Ob/Gyn)セグメントは外科用鉗子市場を独占し、2024年には最大の収益シェア24.6%を占めました。女性生殖器に関わる一般的な外科処置には、子宮頸管縫縮術や会陰切開術などがあります。婦人科手術の侵襲性が低いと、術後の痛みなどの問題が少なくなり、入院期間も短くなります。

神経外科セグメントは、予測期間にわたって年平均成長率(CAGR)7.8%の成長が見込まれています。整形外科患者数の増加がセグメントの成長を後押しすると予想されています。Gelenk Klinik整形外科病院によると、年間24,000人以上の患者が治療を受けています。さらに、年間2,400件の手術が行われています。整形外科手術件数の増加に伴い、整形外科用鉗子のニーズが高まると予想されます。

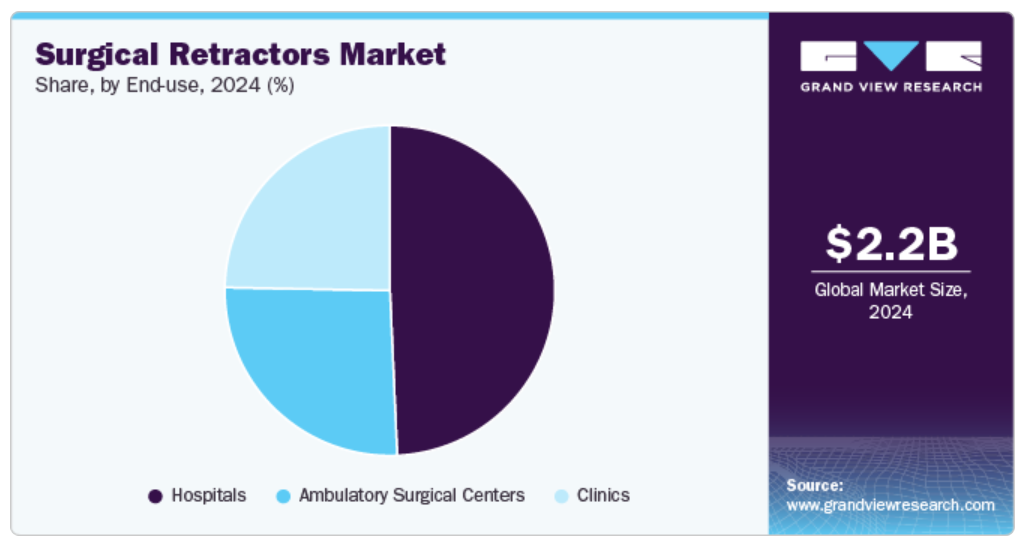

エンドユースに関する洞察

この病院のセグメントは市場を独占し、2024年には最大の収益シェア49.3%を占めると予想されます。この成長は、これらのエンドユースの現場で実施される症例数と予防手術の多さに起因しています。 CDCによると、米国では1億2570万件の外来患者の来院が記録されています。血管形成術や腎臓移植、肝臓移植などの外科処置の増加、外傷の発生率の増加により、病院からの外科用機器の需要が高まっています。

外来手術センター(ASC)は、予測期間において最も高い成長率を記録すると予測されています。この成長は、自己負担費用の低減、患者のアクセス性の向上、施設費用の減少に起因しています。2022年11月、AEW Capital ManagementとFlagship Healthcare Trustは、合弁事業として8つの外来手術センターを買収しました。

地域別洞察

北米外科用鉗子市場は、2024年には世界的な収益シェアの30.3%を占めるなど、圧倒的な地位を築きました。米国病院協会の統計(2024年)によると、米国には約6,120の稼働中の病院があり、心臓血管疾患、癌、外傷などの疾患に対して年間4,000~5,000万件の手術を実施しています(NCBI、2020年)。手術件数の増加は、外科手術用機器の需要を押し上げます。さらに、2022年の心臓疾患による死亡者数は702,880人に上り、低侵襲処置に対する需要の高まりが浮き彫りになり、市場の成長を後押ししています。

米国の外科用鉗子市場の動向

米国の外科用鉗子市場は、2024年には北米の外科用鉗子市場の大きなシェアを占めていました。この優位性は、高度な技術革新、ウェアラブル健康モニタリングデバイスの需要の高まり、患者中心の医療ソリューションへの注目が高まっていることによるものです。米国には、外科用鉗子技術の革新を推進する主要企業や研究機関があります。さらに、医療技術への規制面のサポートや投資も市場の成長に貢献しています。 医療用、家電、ロボット工学など、さまざまな分野で外科用開創器の用途が拡大しているため、米国市場は今後も成長と発展を続けるでしょう。

ヨーロッパの外科用開創器市場の動向

ヨーロッパの手術用鉗子市場は、2023年には世界第2位の規模となり、糖尿病などの慢性疾患の増加により成長しています。ヨーロッパでは6,100万人が糖尿病を患っており、2030年には6,700万人に達すると予測されています。ロボット支援手術の採用増加と外来クリニックの拡大により、高度な携帯用ツールの需要がさらに高まっています。

英国では、糖尿病などの慢性疾患の増加や高齢者人口の拡大により、外科用鉗子市場が著しい成長を見せています。例えば、英国保健省によると、2021年から2036年の間に85歳以上の人口が100万人増加すると予想されています。

フランスでは、質の高い患者中心のサービスへのアクセスを保証する多額の医療支出に支えられ、外科用開創器市場が拡大しています。世界銀行のデータによると、2021年にはフランスのGDPの約12.31%が医療に割り当てられました。強固な医療インフラが、低侵襲手術用器具や機器の採用を促進しています。

ドイツの外科用開創器市場は、主に慢性疾患の増加によって牽引されています。国際糖尿病連合によると、2021年にはドイツの成人人口62,027,700人の10%にあたる6,199,900人が糖尿病を患っていると推定されています。この負担の増加は、高度な外科手術用器具の需要を大幅に押し上げる要因となっています。さらに、ドイツにはステンレス製リトラクターのメーカーが存在しており、これが市場の成長を促進すると見込まれています。例えば、MPM Medical Supplyはドイツで完全に事業を展開する世界的な医療流通業者であり、1600年代からドイツで製造された高品質のステンレス製鉗子を世界中に提供しています。

アジア太平洋外科用鉗子市場の動向

アジア太平洋外科用鉗子市場は、特に中国、インド、日本において、がん、糖尿病、心血管疾患などの慢性疾患の増加により急速に成長しています。2022年にはインドで140万件のがん診断が予測されており、高度な手術用器具の需要が急増しています。 また、低侵襲処置の採用やロボットシステムなどの外科的技術の革新により、患者の治療結果が改善されています。 病院はケアの改善を目的に最新機器への投資を増やしており、これが地域全体の市場成長を促進しています。

外科用鉗子市場は、主に高齢化社会の進展により成長しており、世界銀行のデータによると、2023年には65歳以上の高齢者が人口の約30%を占める見通しです。 高度な外科用器具の導入や頻繁な新製品発売も成長を後押ししています。 メーカー各社は、精度、効率性、患者ケアを向上させる革新的な器具の開発に向けて、研究開発に多額の投資を行っています。

外科用鉗子市場は、2023年にはアジア太平洋地域で成長すると予測されています。中国の医療環境と患者ニーズの急速な変化は、外科用鉗子市場の成長に大きく貢献しています。中国では、糖尿病、心血管疾患、自己免疫疾患などの慢性疾患の増加が問題となっています。例えば、国際糖尿病連合(IDF)は、2021年には世界で5億3700万人が糖尿病を患い、そのうち2億600万人が西太平洋地域に集中すると報告しています。この数は2045年までに2億6000万人に増加すると予測されています。

インドの外科用鉗子市場は、消化器疾患および大腸がんの増加を背景に、大幅な成長が見込まれています。大腸がんの症例は毎年5%の割合で増加しており、低侵襲処置の需要が急増しています。2050年までに20%に達すると予測されるインドの高齢化人口は、この需要をさらに加速させています。政府によるイニシアティブ、例えば「Ayushman Bharat」計画などは、高度な医療へのアクセスを向上させ、外科用スネアの採用を後押ししています。

中南米の外科用鉗子の傾向

中南米の外科用鉗子市場は主にブラジルとアルゼンチンによって牽引されています。中南米の高齢者人口は増加しており、医療サービスおよび医療製品の需要が高まっています。例えば、世界銀行によると、中南米カリブ海地域の65歳以上の成人人口は2023年には総人口の約9%を占め、2050年にはその数が倍増すると予想されています。

中東・アフリカ外科用スネア市場の動向

中東・アフリカの外科用スネア市場は、胃腸障害や大腸がんの増加により成長しています。 内視鏡処置に対する認識の高まりにより、低侵襲処置の採用が拡大しています。 特にアラブ首長国連邦(UAE)とサウジアラビアでは、医療インフラへの投資が増加しており、高度な医療機器へのアクセスが向上しています。さらに、2030年までに7%に達すると予想されるこの地域の人口の高齢化は、先進的な診断および治療ソリューションを推進する政府の取り組みと並んで、市場の成長をさらに後押ししています。

サウジアラビアの外科用鉗子市場は、予測期間中に拡大すると予想されています。慢性疾患に罹患しやすい高齢者人口の増加は、この国の市場成長に好影響を与える主な要因のひとつです。例えば、サウジアラビア通貨庁(SAMA)によると、サウジアラビアの60歳以上の人口の割合は、2050年末までに25%に達すると推定されています。

外科用鉗子に関する主要企業の洞察

この市場には、外科用鉗子の製造に携わる大手企業がいくつか存在しています。原材料の入手可能性と高度な製造技術は、最終製品の価格を決定する主な要因のいくつかです。製品差別化と価格が、民間企業が主に償還や保険を提供している発展途上国における購買決定の2つの主な要因となっています。 グローバル企業が採用している取り組みには、現地の流通業者との戦略的提携や地域別の製品バリエーションなどがあります。 2021年3月には、全米最大のカトリック系医療・非営利システムであるアセンションが、リージェント・サージカル・ヘルスと提携し、患者が質の高い外来サービスを容易に利用できるようにしました。

市場における競争シナリオは非常に競争が激しく、MC10、Xenoma、VivaLNKなどの主要企業が重要な地位を占めています。大手企業は、顧客の未充足ニーズに応えるために、新製品開発、提携、買収、合併、地域拡大など、さまざまな有機的および非有機的戦略に取り組んでいます。

主要な外科用鉗子企業:

以下は外科用鉗子市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Medtronic

- BD

- Medical Devices Business Services, Inc.

- Teleflex Incorporated

- Medline Industries, Inc.

- B. Braun Melsungen AG

- Applied Medical Resources Corporation

- Thompson Surgical

- Innomed, Inc.

- LiNA Medical ApS

- Vivo Surgical Private Limited

- BVI

- CooperSurgical Inc.

- Stryker

- Terumo Corporation

- June Medical Group

- Mediflex Surgical Products

- Chamfond Biotech Co., Ltd

- Applied Medical Technology, Inc. (AMT)

- Microcure (Suzhou) Medical Technology Co., Ltd.

- Boston Scientific Corporation

- Coloplast

最近の動向

- 2024年12月、アイルランドの医療機器メーカーで、妊産婦の健康に関するイノベーションに重点的に取り組むNua Surgicalは、695万米ドルのシリーズA資金調達ラウンドを成功裏に完了したと発表しました。この投資は、帝王切開手術中に直面する特有の課題に対処するために開発された画期的な機器であるSteriCISION C-Section Retractorの製造、試験、規制当局の承認、および初期の商業化を支援するものです。

- 2023年4月、Orthofix Medical Inc.は、低侵襲脊椎処置用の2つのアクセス・レトラクター・システム、Lattus Lateral Access SystemとFathom Pedicle-Based Retractor Systemを発売しました。これらのシステムは、18億ドル規模のMIS手術市場をターゲットとしています。Lattusシステムは、脊椎へのアクセス、椎間板の準備、椎体間設置を強化し、術中モニタリングと統合することで、汎用性と使いやすさを実現します。

- 2023年12月、JUNE MedicalのGalaxy II自己保持式外科用リトラクターは、EUでの使用に関してBSIグループからMDR認証を取得しました。この革新的なデバイスは、片手での調整を可能にすることで、患者の安全性と手術効率を向上させます。汎用性の高いGalaxy II Sliderは、さまざまな手術に対応する複数のフレームとフックのオプションを提供し、その場でリトラクションの張力を調整します。

グローバル外科用リトラクター市場レポートのセグメンテーション

このレポートでは、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向と機会に関する分析を提供しています。この調査では、Grand View Researchは、種類、製品、用途、エンドユース、地域に基づいて、世界の外科用鉗子市場レポートをセグメント化しています。

- 種類別見通し(収益、百万米ドル、2018年~2030年)

- ハンドヘルド

- 自己保持型

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 腹部用リトラクター

- 指用リトラクター

- 神経用リトラクター

- 整形外科用リトラクター

- 直腸用リトラクター

- 胸部用リトラクター

- リボン型リトラクター

- その他

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 脳神経外科

- 創傷閉鎖

- 再建手術

- 心臓血管

- 整形外科

- 産婦人科

- その他

- エンドユース別展望(収益、2018年~2030年、単位:百万米ドル)

- 病院

- 外来外科センター

- クリニック

- 地域別展望(収益、2018年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.2. 区分の定義

1.2.1. 種類

1.2.2. 製品

1.2.3. 用途

1.2.4. エンドユース

1.2.5. 地域区分

1.2.6. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. 中南米における一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメント別展望

2.2.1. 種類別展望

2.2.2. 製品別展望

2.2.3. 用途別展望

2.2.4. エンドユース別展望

2.3. 地域別展望

2.4. 競合他社に関する洞察

第3章 外科用リトラクター市場の変数、トレンド、および展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 外科用鉗子市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品による脅威

3.3.1.4. 新規参入者による脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境の状況

3.3.2.6. 法制度の状況

第4章 外科用鉗子市場:種類別予測と傾向分析

4.1. セグメントダッシュボード

4.2. 外科用鉗子市場:種類別動向分析

4.3. 種類別外科用鉗子市場の見通し(百万米ドル)

4.4. 市場規模・予測およびトレンド分析、2018年~2030年

4.5. ハンドヘルド

4.5.1. ハンドヘルド市場の収益予測、2018年~2030年(百万米ドル

4.6. セルフリー

4.6.1. 自己保持型市場の収益予測と見通し、2018年~2030年(百万米ドル)

第5章 外科用リトラクター市場:製品別予測&トレンド分析

5.1. セグメントダッシュボード

5.2. 外科用リトラクター市場:製品別動向分析

5.3. 外科用リトラクター市場:製品別見通し(百万米ドル)

5.4. 市場規模・予測およびトレンド分析、2018年から2030年

5.5. 腹部用鉗子

5.5.1. 腹部用鉗子市場の収益予測、2018年から2030年(百万米ドル

5.6. 指用鉗子

5.6.1. 指用レトラクター市場収益予測、2018年~2030年(百万米ドル)

5.7. 神経用レトラクター

5.7.1. 神経用レトラクター市場収益予測、2018年~2030年(百万米ドル)

5.8. 整形外科用レトラクター

5.8.1. 整形外科用リトラクター市場収益予測、2018年~2030年(百万米ドル)

5.9. 直腸用リトラクター

5.9.1. 直腸用リトラクター市場収益予測、2018年~2030年(百万米ドル)

5.10. 胸部用リトラクター

5.10.1. 胸部用リトラクター市場 収益予測、2018年~2030年(百万米ドル)

5.11. リボンリトラクター

5.11.1. リボンリトラクター市場 収益予測、2018年~2030年(百万米ドル)

5.12. その他

5.12.1. その他リトラクター市場の収益予測、2018年~2030年(百万米ドル)

第6章 外科用リトラクター市場:用途別予測&トレンド分析

6.1. セグメントダッシュボード

6.2. 外科用リトラクター市場:用途別推移分析

6.3. 用途別外科用リトラクター市場の見通し(百万米ドル)

6.4. 市場規模・予測およびトレンド分析、2018年~2030年(単位:百万米ドル)

6.5. 神経外科

6.5.1. 神経外科市場の収益予測、2018年~2030年(単位:百万米ドル)

6.6. 創傷閉鎖

6.6.1. 創傷閉鎖市場の収益予測、2018年~2030年(百万米ドル)

6.7. 再建手術

6.7.1. 再建手術市場の収益予測、2018年~2030年(百万米ドル)

6.8. 心血管

6.8.1. 循環器市場の収益予測、2018年~2030年(単位:百万米ドル)

6.9. 整形外科

6.9.1. 整形外科市場の収益予測、2018年~2030年(単位:百万米ドル)

6.10. 産婦人科(Ob/Gy)

6.10.1. 産科・婦人科(Ob/Gy)市場の収益予測と予測、2018年~2030年(百万米ドル)

6.11. その他

6.11.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

第7章 外科用リトラクター市場:エンドユースの予測とトレンド分析

7.1. セグメントダッシュボード

7.2. 外科用リトラクター市場:エンドユースの動きの分析

7.3. 外科用リトラクター市場:エンドユース別展望(単位:百万米ドル

7.4. 市場規模および予測とトレンド分析、2018年から2030年

7.5. 病院

7.5.1. 病院市場の収益予測、2018年~2030年(百万米ドル)

7.6. 外来外科センター

7.6.1. 外来外科センター市場の収益予測、2018年~2030年(百万米ドル)

7.7. 診療所

7.7.1. 診療所市場の収益予測と予測、2018年~2030年(百万米ドル)

第8章 外科用リトラクター市場:地域別予測&トレンド分析

8.1. 地域別ダッシュボード

8.2. 地域別外科用リトラクター市場の動きの分析

8.3. 外科用リトラクター市場:技術&用途別の地域別予測&トレンド分析

8.4. 市場規模・予測およびトレンド分析、2018年~2030年

8.5. 北米

8.5.1. 北米外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.2. 米国

8.5.2.1. 主要国の動向

8.5.2.2. 競合状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還状況

8.5.2.5. 米国の外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.3. カナダ

8.5.3.1. カナダの主要動向

8.5.3.2. 競合状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還シナリオ

8.5.3.5. カナダの外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.4. メキシコ

8.5.4.1. 主要な国内要因

8.5.4.2. 競合状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還シナリオ

8.5.4.5. メキシコの外科用鉗子市場の推計および予測、2018年~2030年(百万米ドル)

8.5.5. ヨーロッパ

8.5.6. ヨーロッパ外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.7. イギリス

8.5.7.1. 主要国の動向

8.5.7.2. 競合状況

8.5.7.3. 規制枠組み

8.5.7.4. 償還シナリオ

8.5.7.5. 英国の外科用鉗子市場の推計および予測、2018年~2030年(百万米ドル)

8.5.8. ドイツ

8.5.8.1. 主要国の動向

8.5.8.2. 競合状況

8.5.8.3. 規制枠組み

8.5.8.4. 償還シナリオ

8.5.8.5. ドイツ 外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.9. フランス

8.5.9.1. 主要国の動向

8.5.9.2. 競合状況

8.5.9.3. 規制枠組み

8.5.9.4. 償還状況

8.5.9.5. フランス 外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.10. イタリア

8.5.10.1. 主要国の動向

8.5.10.2. 競合状況

8.5.10.3. 規制枠組み

8.5.10.4. 償還シナリオ

8.5.10.5. イタリア 外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.11. スペイン

8.5.11.1. 主要国の動向

8.5.11.2. 競合状況

8.5.11.3. 規制枠組み

8.5.11.4. 償還シナリオ

8.5.11.5. スペイン 外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.12. デンマーク

8.5.12.1. 主要国の動向

8.5.12.2. 競合状況

8.5.12.3. 規制枠組み

8.5.12.4. 償還シナリオ

8.5.12.5. デンマーク 外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.13. スウェーデン

8.5.13.1. 主要国の動向

8.5.13.2. 競合状況

8.5.13.3. 規制枠組み

8.5.13.4. 償還シナリオ

8.5.13.5. スウェーデン 外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.5.14. ノルウェー

8.5.14.1. 主要国の動向

8.5.14.2. 競合状況

8.5.14.3. 規制枠組み

8.5.14.4. 償還シナリオ

8.5.14.5. ノルウェーの外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋の外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 競合状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還シナリオ

8.6.2.5. 日本の外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 競合状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還シナリオ

8.6.3.5. 中国の外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.6.4. インド

8.6.4.1. インドの主要動向

8.6.4.2. 競合状況

8.6.4.3. 規制枠組み

8.6.4.4. 償還シナリオ

8.6.4.5. インド外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国の動向

8.6.5.2. 競合状況

8.6.5.3. 規制枠組み

8.6.5.4. 償還シナリオ

8.6.5.5. 韓国の外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.6.6. オーストラリア

8.6.6.1. 主要国の動向

8.6.6.2. 競合状況

8.6.6.3. 規制枠組み

8.6.6.4. 償還シナリオ

8.6.6.5. オーストラリアの外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 競合状況

8.6.7.3. 規制枠組み

8.6.7.4. 償還シナリオ

8.6.7.5. タイの外科用鉗子市場の推計および予測、2018年~2030年(百万米ドル)

8.7. 中南米

8.7.1. 中南米外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 競合状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. ブラジル外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 競合状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還シナリオ

8.7.3.5. アルゼンチン外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競合状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還シナリオ

8.8.2.5. 南アフリカ外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 競合状況

8.8.3.3. 規制枠組み

8.8.3.4. 償還シナリオ

8.8.3.5. サウジアラビアの外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.8.4. UAE

8.8.4.1. 主要国の動向

8.8.4.2. 競合状況

8.8.4.3. 規制枠組み

8.8.4.4. 償還シナリオ

8.8.4.5. アラブ首長国連邦の外科用鉗子市場予測、2018年~2030年(百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 競合状況

8.8.5.3. 規制枠組み

8.8.5.4. 償還シナリオ

8.8.5.5. クウェート外科用鉗子市場予測、2018年~2030年(百万米ドル)

第9章 競合状況

9.1. 市場参加者の分類

9.2. 主要企業プロフィール

9.2.1. Medtronic

9.2.1.1. 会社概要

9.2.1.2. 財務実績

9.2.1.3. 製品ベンチマーキング

9.2.1.4. 戦略的イニシアティブ

9.2.2. BD

9.2.2.1. 会社概要

9.2.2.2. 財務実績

9.2.2.3. 製品ベンチマーキング

9.2.2.4. 戦略的イニシアティブ

9.2.3. メディカル・デバイス・ビジネス・サービス社

9.2.3.1. 会社概要

9.2.3.2. 財務実績

9.2.3.3. 製品ベンチマーキング

9.2.3.4. 戦略的イニシアティブ

9.2.4. テルフレックス社

9.2.4.1. 会社概要

9.2.4.2. 財務実績

9.2.4.3. 製品ベンチマーキング

9.2.4.4. 戦略的イニシアティブ

9.2.5. Medline Industries, Inc.

9.2.5.1. 企業概要

9.2.5.2. 財務実績

9.2.5.3. 製品ベンチマーキング

9.2.5.4. 戦略的イニシアティブ

9.2.6. B. Braun Melsungen AG

9.2.6.1. 企業概要

9.2.6.2. 財務実績

9.2.6.3. 製品ベンチマーク

9.2.6.4. 戦略的イニシアティブ

9.2.7. Applied Medical Resources Corporation

9.2.7.1. 企業概要

9.2.7.2. 財務実績

9.2.7.3. 製品ベンチマーキング

9.2.7.4. 戦略的イニシアティブ

9.2.8. トムソン外科

9.2.8.1. 企業概要

9.2.8.2. 財務実績

9.2.8.3. 製品ベンチマーキング

9.2.8.4. 戦略的イニシアティブ

9.2.9. インノメッド社

9.2.9.1. 企業概要

9.2.9.2. 財務実績

9.2.9.3. 製品ベンチマーキング

9.2.9.4. 戦略的イニシアティブ

9.2.10. LiNA Medical ApS

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. 製品ベンチマーキング

9.2.10.4. 戦略的イニシアティブ

9.2.11. Vivo Surgical Private Limited

9.2.11.1. 会社概要

9.2.11.2. 財務実績

9.2.11.3. 製品ベンチマーク

9.2.11.4. 戦略的イニシアティブ

9.2.12. BVI

9.2.12.1. 会社概要

9.2.12.2. 財務実績

9.2.12.3. 製品ベンチマーキング

9.2.12.4. 戦略的イニシアティブ

9.2.13. CooperSurgical Inc.

9.2.13.1. 会社概要

9.2.13.2. 財務実績

9.2.13.3. 製品ベンチマーキング

9.2.13.4. 戦略的イニシアティブ

9.2.14. Stryker

9.2.14.1. 会社概要

9.2.14.2. 財務実績

9.2.14.3. 製品ベンチマーク

9.2.14.4. 戦略的イニシアティブ

9.2.15. テルモ株式会社

9.2.15.1. 会社概要

9.2.15.2. 財務実績

9.2.15.3. 製品ベンチマーク

9.2.15.4. 戦略的イニシアティブ

9.2.16. ジューン・メディカル・グループ

9.2.16.1. 企業概要

9.2.16.2. 財務実績

9.2.16.3. 製品ベンチマーキング

9.2.16.4. 戦略的イニシアティブ

9.2.17. メディフレックス・サージカル・プロダクツ

9.2.17.1. 企業概要

9.2.17.2. 財務実績

9.2.17.3. 製品ベンチマーキング

9.2.17.4. 戦略的イニシアティブ

9.2.18. Chamfond Biotech Co., Ltd

9.2.18.1. 会社概要

9.2.18.2. 財務実績

9.2.18.3. 製品ベンチマーキング

9.2.18.4. 戦略的イニシアティブ

9.2.19. 応用医療技術株式会社(AMT)

9.2.19.1. 会社概要

9.2.19.2. 財務実績

9.2.19.3. 製品ベンチマーク

9.2.19.4. 戦略的イニシアティブ

9.2.20. マイクロキュア(蘇州)医療技術株式会社

9.2.20.1. 会社概要

9.2.20.2. 財務実績

9.2.20.3. 製品ベンチマーク

9.2.20.4. 戦略的イニシアティブ

9.2.21. ボストン・サイエンティフィック・コーポレーション

9.2.21.1. 会社概要

9.2.21.2. 財務実績

9.2.21.3. 製品ベンチマーク

9.2.21.4. 戦略的イニシアティブ

9.2.22. コロプラスト

9.2.22.1. 企業概要

9.2.22.2. 財務実績

9.2.22.3. 製品ベンチマーキング

9.2.22.4. 戦略的イニシアティブ

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 世界の外科用リトラクター市場、種類別、2018年~2030年(百万米ドル)

表4. 世界の外科用リトラクター市場、製品別、2018年~2030年(百万米ドル)

表5. 世界の外科用リトラクター市場、用途別、2018年~2030年(百万米ドル)

表6. 世界の外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表7. 北米の外科用鉗子市場、地域別、2018年~2030年(百万米ドル)

表8. 北米の外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表9. 北米外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表10. 北米外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表11. 北米外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表12. 米国外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表13. 米国外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表14. 米国外科用鉗子市場、用途別、2018年~2030年(単位:百万米ドル)

表15. 米国外科用鉗子市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表16. カナダ外科用鉗子市場、種類別、2018年~2030年(単位:百万米ドル)

表17:カナダ外科用リトラクター市場、製品別、2018年~2030年(単位:百万米ドル)

表18:カナダ外科用リトラクター市場、用途別、2018年~2030年(単位:百万米ドル)

表19:カナダ外科用リトラクター市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表20:メキシコ外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表21:メキシコ外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表22:メキシコ外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表23:メキシコ外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表24:ヨーロッパ外科用鉗子市場、国別、2018年~2030年(百万米ドル)

表25:ヨーロッパ外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表26. ヨーロッパ外科用鉗子市場、製品別、2018年~2030年(単位:百万米ドル)

表27. ヨーロッパ外科用鉗子市場、用途別、2018年~2030年(単位:百万米ドル)

表28. ヨーロッパ外科用鉗子市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表29. 英国外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表30. 英国外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表31. 英国外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表32. 英国外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表33. ドイツ外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表34. ドイツ外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表35. ドイツ外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表36. ドイツ外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表37. フランス外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表38. フランス外科用リトラクター市場、製品別、2018年~2030年(百万米ドル)

表39. フランス外科用リトラクター市場、用途別、2018年~2030年(百万米ドル)

表40. フランス外科用リトラクター市場、エンドユース別、2018年~2030年(百万米ドル)

表41. イタリア外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表42. イタリア外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表43. イタリア外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表44. イタリア外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表45. スペイン外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表46. スペイン外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表47. スペイン外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表48. スペイン外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表49. ノルウェー外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表50:ノルウェー外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表51:ノルウェー外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表52:ノルウェー外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表53. スウェーデン外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表54. スウェーデン外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表55. スウェーデン外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表56. スウェーデン外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表57. デンマーク外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表58. デンマーク外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表59. デンマーク外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表60. デンマーク外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表61. アジア太平洋外科用鉗子市場、国別、2018年~2030年(百万米ドル)

表62. アジア太平洋外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表63. アジア太平洋外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表64. アジア太平洋外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表65. アジア太平洋外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表66. 日本外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表67. 日本外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表68. 日本外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表69. 日本外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表70. 中国外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表71. 中国外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表72. 中国外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表73. 中国外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表74. インド外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表75. インド外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表76. インド外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表77. インド外科用リトラクター市場、エンドユース別、2018年~2030年(百万米ドル)

表78. オーストラリア外科用リトラクター市場、種類別、2018年~2030年(百万米ドル)

表79. オーストラリア外科用リトラクター市場、製品別、2018年~2030年(百万米ドル)

表80. オーストラリア外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表81. オーストラリア外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表82. 韓国外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表83. 韓国外科用リトラクター市場、製品別、2018年~2030年(百万米ドル)

表84. 韓国外科用リトラクター市場、用途別、2018年~2030年(百万米ドル)

表85. 韓国外科用リトラクター市場、エンドユース別、2018年~2030年(百万米ドル)

表86. タイ外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表87. タイ外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表88. タイ外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表89. タイ外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表90. 中南米外科用鉗子市場、国別、2018年~2030年(百万米ドル)

表91. 中南米外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表92. 中南米外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表93. 中南米外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表94. 中南米外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表95. ブラジル外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表96. ブラジル外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表97. ブラジル外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表98. ブラジル外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表99. アルゼンチン外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表100. アルゼンチン外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表101. アルゼンチン外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表102. アルゼンチン外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表103. 中東・アフリカ外科用鉗子市場、国別、2018年~2030年(百万米ドル)

表104. 中東・アフリカ外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表105. 中東・アフリカ外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表106. 中東・アフリカ外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表107. 中東・アフリカ外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表108. 南アフリカ外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表109. 南アフリカ外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表110. 南アフリカ外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表111. 南アフリカ外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表112. サウジアラビア外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表113. サウジアラビア外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表114. サウジアラビア外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表115. サウジアラビア外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表116. アラブ首長国連邦外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表117. UAE外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表118. UAE外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表119. UAE外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

表120. クウェート外科用鉗子市場、種類別、2018年~2030年(百万米ドル)

表121. クウェート外科用鉗子市場、製品別、2018年~2030年(百万米ドル)

表122. クウェート外科用鉗子市場、用途別、2018年~2030年(百万米ドル)

表123. クウェート外科用鉗子市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 情報収集

図2 一次研究パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模推定と予測

図5 市場策定と検証

図6 外科用鉗子市場のセグメンテーション

図 7 市場推進要因分析(現在および今後の影響

図 8 市場抑制要因分析(現在および今後の影響

図 9 因子別(政治・法律、経済、技術)SWOT分析

図 10 ポーターのファイブフォース分析

図 11 外科用鉗子市場:種類別見通し 主な要点(百万米ドル

図12 外科用鉗子市場の種類別動向分析 2023年&2030年(百万米ドル)

図13 ハンドヘルド市場の収益予測と予測、2018年~2030年(百万米ドル)

図14 自己保持型市場の収益予測と予測、2018年~2030年(百万米ドル)

図15 外科用鉗子市場、製品別展望の主要所見(百万米ドル)

図16 外科用鉗子市場の製品別動向分析 2023年&2030年(百万米ドル)

図17 腹部用鉗子市場の収益予測と予測、2018年~2030年(百万米ドル)

図18 指用鉗子市場の収益予測、2018年~2030年(百万米ドル)

図19 神経用鉗子市場の収益予測、2018年~2030年(百万米ドル)

図20 整形外科用鉗子市場の収益予測、2018年~2030年(百万米ドル)

図21 直腸用鉗子市場の見込みと予測、2018年~2030年(百万米ドル)

図22 胸部市場の見込みと予測、2018年~2030年(百万米ドル)

図23 リボン鉗子市場の見込みと予測、2018年~2030年(百万米ドル)

図24 その他市場の予測と予測、2018年~2030年(百万米ドル)

図25 外科用鉗子市場、用途別展望の主な要点(百万米ドル)

図26 外科用鉗子市場の用途別推移分析 2023年&2030年(百万米ドル)

図27 神経外科市場の推計と予測、2018年~2030年(百万米ドル)

図28 創傷閉鎖市場の推計と予測、2018年~2030年(百万米ドル)

図29 再建手術市場の推計と予測、2018年~2030年(百万米ドル)

図30 心血管市場の推計および予測、2018年~2030年(百万米ドル)

図31 整形外科市場の推計および予測、2018年~2030年(百万米ドル)

図32 産婦人科(Ob/Gyn)市場の推計および予測、2018年~2030年(百万米ドル)

図33 その他市場の予測と予測、2018年~2030年(百万米ドル)

図34 外科用リトラクター市場、エンドユースの展望の主要な要点(百万米ドル)

図35 外科用リトラクター市場のエンドユースの動きの分析 2023年&2030年(百万米ドル)

図36 病院市場の収益予測と予測、2018年~2030年(百万米ドル)

図37 外来外科センター市場の収益予測と予測、2018年~2030年(百万米ドル)

図38 診療所市場の収益予測と予測、2018年~2030年(百万米ドル)

図39 外科用鉗子市場:地域別主要所見(百万米ドル)

図40 外科用鉗子市場の地域別見通し、2023年および2030年(百万米ドル

図41 北米外科用鉗子市場の推定および予測、2018年~2030年(百万米ドル)

図42:米国外科用鉗子市場の推計および予測、2018年~2030年(百万米ドル)

図43:カナダ外科用鉗子市場の推計および予測、2018年~2030年(百万米ドル)

図44:メキシコ外科用鉗子市場の推計および予測、2018年~2030年(百万米ドル)

図45 ヨーロッパ外科用鉗子市場予測、2018年~2030年(百万米ドル)

図46 イギリス外科用鉗子市場予測、2018年~2030年(百万米ドル)

図47 ドイツ外科用鉗子市場予測、2018年~2030年(百万米ドル)

図48 フランス外科用鉗子市場予測、2018年~2030年(百万米ドル)

図49 スペイン外科用鉗子市場予測、2018年~2030年(百万米ドル)

図50 イタリア外科用鉗子市場予測、2018年~2030年(百万米ドル)

図51 スウェーデン外科用鉗子市場予測、2018年~2030年(百万米ドル)

図52 ノルウェー外科用鉗子市場予測、2018年~2030年(百万米ドル)

図53 デンマーク外科用鉗子市場予測、2018年~2030年(百万米ドル)

図54 アジア太平洋地域外科用鉗子市場予測、2018年~2030年(百万米ドル)

図55 中国外科用鉗子市場予測、2018年~2030年(百万米ドル)

図56 日本外科用鉗子市場予測、2018年~2030年(百万米ドル)

図57 インド外科用鉗子市場予測、2018年~2030年(百万米ドル)

図58 韓国外科用鉗子市場予測、2018年~2030年(百万米ドル)

図59 オーストラリア外科用鉗子市場予測、2018年~2030年(百万米ドル)

図60 タイ外科用鉗子市場予測、2018年~2030年(百万米ドル)

図61 中南米外科用鉗子市場予測、2018年~2030年(百万米ドル)

図62 ブラジル外科用鉗子市場予測、2018年~2030年(百万米ドル)

図63 アルゼンチン外科用鉗子市場予測、2018年~2030年(百万米ドル)

図64 中東・アフリカ外科用鉗子市場予測、2018年~2030年(百万米ドル)

図65 南アフリカ外科用鉗子市場予測、2018年~2030年(百万米ドル)

図66 サウジアラビア外科用鉗子市場予測、2018年~2030年(百万米ドル)

図67 アラブ首長国連邦外科用鉗子市場予測、2018年~2030年(百万米ドル)

図68 クウェート外科用鉗子市場予測、2018年~2030年(百万米ドル)

図69 新興企業/技術の破壊者/イノベーターの主要企業一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/