合成紙市場分析:

- 市場成長と規模:市場は、従来の紙に代わる環境にやさしい代替品への需要の高まりにより、緩やかな成長を見せています。

- 技術的進歩:高分子化学とコーティング剤技術の進歩により、合成紙の品質が向上し、耐久性と印刷適性が改善されました。これにより、さまざまな産業での用途が拡大しました。

- 産業用アプリケーション:合成紙は、包装、ラベル、印刷、広告など、さまざまな産業で使用されています。耐水性と耐引裂き性により、幅広い用途に適しています。

- 地理的な傾向:北米とヨーロッパは、厳しい環境規制と持続可能性への取り組みにより、合成紙の採用で主導的な地域となっています。しかし、アジア太平洋地域では産業の拡大を背景に著しい成長が見られます。

- 競合状況:この市場は、ユポ・コーポレーション、PPGインダストリーズ、アルジョベックスなどの主要企業によって特徴づけられています。各社とも製品革新と持続可能性に重点を置いており、競争は激しいです。

- 課題と機会:合成紙は環境面でメリットをもたらしますが、生産コストの高さとリサイクル性の低さという課題に直面しています。新たな用途の開拓と新興市場への進出にチャンスがあります。

- 今後の見通し:合成紙市場は今後数年間、緩やかな成長が見込まれています。企業や消費者が持続可能性をますます重視するようになるにつれ、合成紙のような環境にやさしい代替品への需要が高まり、業界関係者にとって成長の機会が生まれると予想されます。

合成紙市場の動向:

環境の持続可能性

環境持続可能性に対する懸念の高まりは、世界的な合成紙市場の大きな推進要因となっています。森林伐採や従来の紙生産が環境に与える影響に対する認識が高まるにつれ、企業や消費者は代替品を求めるようになってきました。ポリプロピレンやポリエステルなどの非木材素材から作られる合成紙は、環境にやさしい選択肢として注目されています。合成紙は、森林伐採の必要性を減らし、森林を保護し、紙生産に伴う温室効果ガスの排出量を削減します。さらに、合成紙はリサイクル可能で再利用も可能なため、環境への影響をさらに低減することができます。企業は、持続可能性の目標を達成し、環境にやさしい製品を求める消費者ニーズに応えるために、合成紙の採用を拡大しています。

製品が提供する耐久性と長寿命

世界の合成紙市場を牽引するもう一つの要因は、従来の紙と比較して耐久性と長寿命に優れていることです。合成紙は、破れにくく、湿気や化学薬品、紫外線にも強いことで知られています。そのため、屋外広告、地図、過酷な環境にさらされる製品に貼るラベルなど、従来の紙では劣化が早い用途に最適です。合成紙は耐久性に優れているため、長期間にわたって情報やブランドイメージを損なうことなく維持でき、頻繁な交換の必要性を低減します。これにより、企業はコストを削減し、廃棄物を最小限に抑えることができます。例えば、製品に貼る合成ラベルは、その製品のライフサイクル全体を通じて使用でき、摩耗や損傷によるラベルの交換の必要性を低減します。

印刷適性とカスタマイズ

合成紙は、鮮やかなグラフィック、高解像度の画像、複雑な詳細など、特定の印刷要件を満たすようにカスタマイズすることができます。 オフセット印刷、デジタル印刷、フレキソ印刷など、さまざまな印刷方法に対応しています。 この適応性により、合成紙は広告資料、パンフレット、パッケージなどの用途に最適です。 企業は視覚的に魅力的で情報量の多い印刷物を簡単に作成することができます。複雑なデザインを再現し、屋外や水に濡れる環境など、厳しい条件下でも印刷品質を維持できることは、大きな利点です。さらに、合成紙は幅広い種類のインクや印刷機器と互換性があるため、企業は独創的で革新的なマーケティング戦略を展開することができます。

耐水性と耐引裂性

合成紙の耐水性と耐引裂性は、さまざまな産業での採用を促進しています。湿気や乱暴な取り扱いによって簡単に破損してしまう従来の紙とは異なり、合成紙は完全性を維持します。この特性により、耐久性や外部要因への耐性が重要な用途に最適です。例えば、包装業界では、液体に触れたり、輸送や保管中に乱暴に扱われる可能性のある製品用のラベルやタグに合成紙が好まれています。これにより、製品に関する重要な情報が読みやすく、損なわれないよう確実に保護されます。同様に、合成紙は雨や悪天候にさらされることがよくある屋外の看板、バナー、ポスターにも使用されています。 耐水性に優れているため、厳しい屋外環境でもメッセージやブランドイメージを効果的に保つことができます。 さらに、合成紙の耐引裂性は、物理的な損傷のリスクが高い用途でも役立ちます。 例えば、マニュアルや説明資料が頻繁に使用される産業用環境では、合成紙は、取り扱いがなされても重要な情報がアクセス可能で損なわれないことを保証します。

ラベルやパッケージ用途の拡大

さまざまな業界でラベルやパッケージソリューションに対する需要が高まっていることが、世界的な合成紙市場の主な推進要因となっています。 これらの用途における合成紙の汎用性と適合性は広く認められています。 食品および飲料業界では、耐湿性と耐久性のあるパッケージを必要とする製品に合成紙のラベルが一般的に使用されています。 合成紙は、製品に不可欠な情報、ブランド、規制の詳細をそのまま維持し、視覚的に魅力的に表示します。同様に、製薬およびヘルスケア業界では、処方薬や医療機器のラベルに合成紙が使用されています。これらの製品に関する重要な情報の完全性を維持することは、患者の安全と規制遵守にとって不可欠です。さらに、電子商取引の成長により、パッケージングにおける合成紙の需要が高まっています。オンラインショッピングの増加に伴い、企業は輸送中の製品を保護し、消費者に優れた開梱体験を提供するために、耐久性がありカスタマイズ可能なパッケージングソリューションを必要としています。

合成紙の産業用セグメント:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、用途、最終用途産業別に市場を分類しています。

種類別内訳:

- 二軸延伸ポリプロピレン(BOPP

- 高密度ポリエチレン(HDPE

- ポリエチレンテレフタレート(PET

- その他

二軸延伸ポリプロピレン(BOPP)が市場シェアの大半を占める

このレポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、二軸延伸ポリプロピレン(BOPP)、高密度ポリエチレン(HDPE)、ポリエチレンテレフタレート(PET)、その他が含まれます。レポートによると、BOPPが最大のセグメントを占めています。

二軸延伸ポリプロピレン(BOPP)は合成紙市場で最も大きなシェアを占める分野です。 印刷適正、透明度、耐湿性、耐薬品性に優れているのが特徴です。 BOPP合成紙は、視覚的な魅力と耐久性が不可欠な用途、例えばラベル、パッケージ、広告材料などに広く使用されています。BOPP合成紙は鮮明なグラフィックと鮮やかな色を維持できるため、ラベル業界で好まれており、製品ラベルやパッケージに最適です。耐湿性があるため、ラベルは湿度や水分の高い環境でもそのままの状態で読み取ることができます。さらに、BOPPの耐薬品性により、洗浄剤や自動車用流体などのさまざまな化学薬品にさらされる製品にも適しています。

高密度ポリエチレン(HDPE)合成紙は、その優れた耐久性と環境面での利点により、市場で注目を集めています。HDPEは引き裂きや湿気、紫外線に対する耐性があることで知られており、厳しい用途にも適しています。HDPE合成紙が特に優れている分野のひとつが屋外看板です。雨、日光、風などの厳しい気象条件にも劣化することなく耐えることができます。そのため、耐久性のある屋外用バナー、ポスター、標識などに広く使用されています。また、HDPE合成紙は、環境にやさしい素材として包装業界でも高く評価されています。リサイクル可能で、プラスチック廃棄物の削減にも貢献できます。多くの企業が、再利用可能なバッグ、ショッピングバッグ、環境に配慮した包装ソリューションなどの製品にHDPE包装を採用しています。

ポリエチレンテレフタレート(PET)合成紙も市場で重要な位置を占めており、その汎用性と適応性で知られています。 PET合成紙は印刷適正と寸法安定性に優れ、さまざまな用途に適しています。 ラベル業界では、複雑なデザインや高品質の印刷にも対応できる点でPET合成紙が際立っています。 幅広い消費財の製品ラベル、ステッカー、タグに一般的に使用されています。PET合成紙の視覚的な魅力と明瞭さは、企業のブランディングとマーケティング活動を強化します。PET合成紙のもう一つの重要な用途は、IDカード、運転免許証、会員カードの製造です。耐久性、摩耗への耐性、改ざん防止機能により、安全な身分証明書として信頼性の高い選択肢となります。

用途別内訳:

- ラベル

- ハンドタグ

- 医療用タグ

- その他

- 非ラベル

- パッケージ

- 文書

- その他

非ラベルは産業用で最大のシェアを占めています

用途別の市場の詳細な内訳と分析も報告書に記載されています。これには、ラベル(ハンドタグ、医療用タグ、その他)と非ラベル(包装、文書、その他)が含まれます。報告書によると、非ラベルが最大の市場シェアを占めています。

合成紙市場における非ラベル用途分野は、さまざまな産業で幅広い用途に利用されています。合成紙の多用途性と耐久性により、ラベル以外の用途にも適しています。印刷および出版業界では、高品質のパンフレット、カタログ、マーケティング資料の作成に合成紙が使用されています。鮮やかなグラフィックを表示し、取り扱いにも耐える能力により、視覚的に訴える印刷物に最適です。包装業界でも、合成紙はラベル以外の用途でも役立っています。耐湿性と耐久性が不可欠なフレキシブルパッケージ、袋、包装材などに使用されています。さらに、合成紙は箱、箱、スリーブにも使用され、包装全体の効率化に貢献しています。合成紙は、技術マニュアル、取扱説明書、メンテナンス文書などの製造分野でも注目を集めています。摩耗や破れに強いので、産業用でも重要な情報が損なわれることなく、アクセスしやすくなります。

合成紙業界において、ラベル用途は急速に成長している重要な市場です。 合成紙は印刷適正、耐久性、耐湿性、耐引裂性に優れているため、さまざまな製品やパッケージのラベルとして理想的な素材です。 食品および飲料業界では、合成紙ラベルがボトル、容器、包装材に広く使用されています。 合成紙ラベルは、湿気や水に濡れる環境でも劣化することなく、重要な製品情報、ブランド情報、規制に関する詳細情報を提供します。さらに、製薬およびヘルスケア業界では、処方薬、医療機器、ヘルスケア製品のパッケージに合成紙ラベルが広く使用されています。これらのラベルに記載された重要な情報の完全性を維持することは、患者の安全と規制順守の観点から極めて重要です。また、化粧品およびパーソナルケア業界でも、美容製品のパッケージに合成紙ラベルが使用されています。合成紙ラベルは高品質なグラフィックとブランディングを提供し、店頭の陳列棚で製品を目立たせることができます。

用途別業界別内訳:

- 産業用

- 施設用

- 商業用/小売用

産業用が最大の市場セグメント

本レポートでは、産業用、施設用、商業用/小売用といった用途別の市場について詳細な内訳と分析を提供しています。 それによると、産業用が最大のセグメントとなっています。

産業用は合成紙市場の大部分を占めています。 産業用アプリケーションでは、主に技術的および機能的な目的で合成紙が使用されています。 このセグメントで採用される主な要因のひとつは、その優れた耐久性と過酷な環境への耐性です。産業用分野では、合成紙は化学薬品の容器用ラベル、製造マニュアル、技術文書、回路図など、さまざまな形態で使用されています。耐水性、耐薬品性、耐引裂性により、これらの用途に最適です。合成紙は、過酷な産業環境下でも重要な情報が読みやすく、損なわれないことを保証します。さらに、合成紙は、極端な気象条件への曝露が懸念される産業施設の屋外用標識にも一般的に使用されています。紫外線や湿気に耐える能力があるため、重要な安全指示や警告、方向指示の表示に最適です。

合成紙市場の法人向け分野には、政府機関、教育機関、医療施設など、さまざまな組織が含まれます。合成紙は耐久性、印刷性、摩耗耐性により、これらの組織にとって貴重なツールとなります。教育機関では、教科書、教材、教育補助具の作成に合成紙が頻繁に使用されています。教室で日常的に酷使されても耐えることができるため、教材が長持ちします。さらに、合成紙は鮮やかなグラフィックや高品質の印刷をサポートし、教材の視覚的な魅力を高めます。医療分野では、合成紙は耐久性と衛生面に優れた医療記録、患者識別用リストバンド、処方箋ラベルの作成に重要な役割を果たしています。これらの用途では、頻繁な取り扱い、湿気への暴露に耐え、汚染のない状態を維持できる素材が必要です。

商業および小売業界は、合成紙市場の中でもダイナミックで急速に成長している分野です。 合成紙の多用途性、印刷適性、耐水性は、この分野における幅広い用途に非常に適しています。 商業分野では、合成紙は広告や販促用資料に広く使用されています。 パンフレット、ポスター、バナー、製品ラベルは、合成紙が実現する優れた印刷品質と鮮やかな色彩の恩恵を受けています。さらに、飲食店ではメニューに合成紙を使用することで、頻繁に扱われ、時には乱雑になる環境でも耐久性を確保しています。小売業界では、合成紙がパッケージ、タグ、ラベル、および標識に使用されています。湿気にさらされるなど、さまざまな小売環境下でもその完全性を維持できる能力により、商品の魅力とショッピング体験が向上します。合成紙はまた、環境にやさしい選択肢を求める消費者ニーズに合致し、持続可能なパッケージングのトレンドを支えています。

地域別内訳:

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

アジア太平洋地域が市場をリードし、合成紙市場で最大のシェアを占める

市場調査レポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東・アフリカなど、すべての主要地域市場の包括的な分析も行っています。報告書によると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は合成紙の市場として重要かつ急速に成長しています。この成長は、いくつかの主要な要因によって促進されています。まず何よりも、アジア太平洋諸国、特に中国とインドでは、力強い経済成長と産業化が進んでいます。その結果、包装、ラベル、広告用素材など、さまざまな用途で合成紙の需要が高まっています。さらに、環境への懸念や森林伐採削減を目的とした規制により、この地域では合成紙の採用が増加しています。消費者や企業は、持続可能で環境にやさしい代替品をますます重視するようになっているため、合成紙が好まれる選択肢となっています。

北米は、成熟した市場でありながら、合成紙市場は着実に成長しています。この地域は、持続可能性への取り組みの最前線にあり、合成紙のような環境にやさしい代替品の採用を推進しています。米国とカナダでは、厳しい環境規制が、包装、ラベル、販促用資料の持続可能な素材の模索を企業に促しています。この紙のリサイクル性と環境への影響の低減は、これらの規制と消費者の好みにうまく適合しています。北米市場は、合成紙がさまざまな産業用アプリケーションで使用されている堅固な製造業部門に支えられています。合成紙の耐久性と耐湿性、耐薬品性は、技術マニュアルや機械のラベル、その他の産業用用途に適しています。

ヨーロッパは、厳しい環境規制、堅固な製造業部門、持続可能性への取り組みにより、合成紙の重要な市場となっています。ヨーロッパ諸国は、従来の紙生産による環境への影響を低減するための厳しい措置を実施しています。その結果、木材パルプの必要性を減らし、より持続可能な選択肢を提供する合成紙が注目されるようになりました。欧州の企業は、包装、ラベル、広告用素材など、さまざまな用途に合成紙を採用しています。特に欧州の包装業界では、合成紙の使用が大幅に増加しています。耐水性と耐引裂性により、合成紙は湿気や厳しい環境下での包装に最適です。

中南米は、経済発展、都市化、環境への配慮といった要因が相まって、合成紙の成長市場となっています。 中南米全域で中流階級が拡大し、可処分所得が増加しているため、さまざまな製品に対する消費者の需要が高まっています。 その結果、企業が自社製品をより魅力的で耐久性のあるものにしようと努める中で、包装やラベル用途における合成紙の使用が増加しています。 環境への配慮も、中南米における合成紙の採用を後押ししています。政府や消費者は、森林伐採を減らし、従来の紙生産による環境への影響を最小限に抑える必要性について、ますます意識を高めています。合成紙は、持続可能な代替品として、こうした懸念に応えるものとして注目を集めています。

中東・アフリカ地域は、合成紙の成長市場であり、経済の多様化、都市化、環境の持続可能性に対する意識の高まりが成長の原動力となっています。中東では、アラブ首長国連邦やサウジアラビアなどの国々が、石油やガス以外の経済の多様化に投資しています。これにより産業化が進み、合成紙などの包装資材の需要が高まっています。合成紙は湿気に強く耐久性があるため、この地域の気候に適しています。同様に、アフリカでも都市人口が増加しており、消費量と包装商品の需要が高まっています。合成紙は、屋外で使用される製品向けのラベル、タグ、包装資材などの用途で使用されています。

合成紙業界の主要企業:

合成紙市場の主要企業は、いくつかの戦略的イニシアティブに積極的に取り組んでいます。これには、合成紙の品質と汎用性を高めるための継続的な研究開発努力が含まれ、特に耐久性、印刷適性、持続可能性の向上に重点が置かれています。さらに、パートナーシップや買収を通じてグローバルな存在感を高め、より幅広い市場へのリーチを確保しています。また、持続可能な素材への需要の高まりに対応するため、合成紙の環境にやさしい側面を積極的にアピールしています。競争力を維持するために、各社は最先端の生産設備や技術に投資し、さまざまな産業のニーズの高まりに応え、市場の潜在的可能性を最大限に活用しようとしています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

- Agfa-Gevaert N.V.

- Aluminium Féron GmbH & Co. KG

- Arjobex SAS

- Cosmo First Limited

- HOP Industries Corporation

- MDV Papier- und Kunststoffveredelung GmbH

- Nan Ya Plastics Corporation

- PPG Industries Inc.

- RELYCO

- Seiko Epson Corporation

- Toyobo Co. Ltd.

- Transcendia Inc.

- Yupo Corporation

(これは主要企業の一部のリストであり、全リストは報告書に記載されています。)

最新ニュース:

- 2020年:Arjobex SASは特殊紙やフィルムの製造に特化したメーカーであり、コーティング剤の専門家でもあるMDVグループの全株式取得を完了した。これらの素材は、印刷、パッケージング、医療、サイン/ディスプレイ、建築産業など、多様な分野で使用されている。この戦略的買収は、Arjobex SASがこれらのニッチ市場における能力と製品ラインナップの拡大に力を注いでいることを示すものである。

- 2020年9月:ユポ・コーポレーションは、油性オフセット印刷用途に特化した画期的な新製品「SUPERYUPO Double」を発表しました。この合成紙の革新により、ユポが信頼のブランドとして築き上げてきた優れた耐久性、印刷適性、耐水性といった特性が保たれます。「SUPERYUPO Double」は、紙でありながら油性インクによる両面印刷を可能にするユニークなソリューションとして注目されています。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 産業用トレンド

5 世界の合成紙市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 市場予測

6 種類別市場内訳

6.1 2軸延伸ポリプロピレン(BOPP)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 高密度ポリエチレン(HDPE)

6.2.1 市場動向

6.2.2 市場予測

6.3 ポリエチレンテレフタレート(PET)

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 用途別市場

7.1 ラベル

7.1.1 市場動向

7.1.2 主なセグメント

7.1.2.1 ハンドタグ

7.1.2.2 医療用タグ

7.1.2.3 その他

7.1.3 市場予測

7.2 ラベル以外

7.2.1 市場動向

7.2.2 主なセグメント

7.2.2.1 パッケージ

7.2.2.2 文書

7.2.2.3 その他

7.2.3 市場予測

8 用途別産業別市場

8.1 産業用

8.1.1 市場動向

8.1.2 市場予測

8.2 施設用

8.2.1 市場動向

8.2.2 市場予測

8.3 商業用/小売用

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 中南米

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

10 推進要因、阻害要因、機会

10.1 概要

10.2 推進要因

10.3 阻害要因

10.4 機会

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競合状況

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 Agfa-Gevaert N.V.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務

14.3.1.4 SWOT分析

14.3.2 アルミニウム・フェロンGmbH & Co. KG

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 アルジョベックスSAS

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 コスモ・ファースト・リミテッド

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務情報

14.3.5 HOPインダストリーズ・コーポレーション

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 MDV Papier- und Kunststoffveredelung GmbH

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.7 Nan Ya Plastics Corporation

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務情報

14.3.7.4 SWOT分析

14.3.8 PPG Industries Inc.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 RELYCO

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 セイコーエプソン株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務情報

14.3.10.4 SWOT分析

14.3.11 東洋紡株式会社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務

14.3.11.4 SWOT分析

14.3.12 トランセンド株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.13 ユポ・コーポレーション

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

これは企業リストの一部であり、完全なリストはレポートに記載されています。

図表リスト

図1:世界:合成紙市場:主な推進要因と課題

図2:世界:合成紙市場:売上高(百万米ドル)、2019年~2024年

図3:世界:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図4:世界:合成紙市場:種類別内訳(%)、2024年

図5:世界:合成紙市場:用途別内訳(%)、2024年

図6:世界:合成紙市場:最終用途産業別内訳(2024年、%表示

図7:世界:合成紙市場:地域別内訳(2024年、%表示

図8:世界:合成紙(二軸延伸ポリプロピレン(BOPP))市場:売上高(百万米ドル単位)、2019年および2024年

図9:世界:合成紙(二軸延伸ポリプロピレン(BOPP))市場予測:売上高(百万米ドル)、2025年~2033年

図10:世界:合成紙(高密度ポリエチレン(HDPE))市場:売上高(百万米ドル)、2019年および2024年

図11:世界:合成紙(高密度ポリエチレン(HDPE))市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:合成紙(ポリエチレンテレフタレート(PET))市場:売上高(百万米ドル)、2019年および2024年

図13:世界:合成紙(ポリエチレンテレフタレート(PET))市場予測:売上高(百万米ドル)、2025年~2033年

図14:世界:合成紙(その他)市場:売上高(百万米ドル)、2019年および2024年

図15:世界:合成紙(その他)市場予測:売上高(百万米ドル)、2025年~2033年

図16:世界:合成紙(ラベル)市場:売上高(百万米ドル)、2019年および2024年

図17:世界:合成紙(ラベル)市場予測:売上高(百万米ドル)、2025年~2033年

図18:世界:合成紙(非ラベル)市場:売上高(百万米ドル)、2019年および2024年

図19:世界:合成紙(非ラベル)市場予測:売上高(百万米ドル)、2025年~2033年

図20:世界:合成紙(産業用)市場:売上高(百万米ドル)、2019年および2024年

図21:世界:合成紙(産業用)市場予測:売上高(百万米ドル)、2025年~2033年

図22:世界:合成紙(業務用)市場:売上高(百万米ドル)、2019年および2024年

図23:世界:合成紙(業務用)市場予測:売上高(百万米ドル)、2025年~2033年

図24:世界:合成紙(商業用/小売用)市場:売上高(百万米ドル)、2019年および2024年

図25:世界:合成紙(商業/小売)市場予測:売上高(百万米ドル)、2025年~2033年

図26:北米:合成紙市場:売上高(百万米ドル)、2019年および2024年

図27:北米:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図28:米国:合成紙市場:売上高(百万米ドル)、2019年および2024年

図29:米国:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図30:カナダ:合成紙市場:売上高(百万米ドル)、2019年および2024年

図31:カナダ:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図32:アジア太平洋地域:合成紙市場:売上高(百万米ドル)、2019年および2024年

図33:アジア太平洋地域:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図34:中国:合成紙市場:売上高(百万米ドル)、2019年および2024年

図35:中国:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図36:日本:合成紙市場:売上高(百万米ドル)、2019年および2024年

図37:日本:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図38:インド:合成紙市場:売上高(百万米ドル)、2019年および2024年

図39:インド:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図40:韓国:合成紙市場:売上高(百万米ドル)、2019年および2024年

図41:韓国:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図42:オーストラリア:合成紙市場:売上高(百万米ドル)、2019年および2024年

図43:オーストラリア:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図44:インドネシア:合成紙市場:売上高(百万米ドル)、2019年および2024年

図45:インドネシア:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図46:その他:合成紙市場:売上高(百万米ドル)、2019年および2024年

図47:その他:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図48:ヨーロッパ:合成紙市場:売上高(百万米ドル)、2019年および2024年

図49:ヨーロッパ:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図50:ドイツ:合成紙市場:売上高(百万米ドル)、2019年および2024年

図51:ドイツ:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図52:フランス:合成紙市場:売上高(百万米ドル)、2019年および2024年

図53:フランス:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図54:英国:合成紙市場:売上高(百万米ドル)、2019年および2024年

図55:英国:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図56:イタリア:合成紙市場:売上高(百万米ドル)、2019年および2024年

図57:イタリア:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図58:スペイン:合成紙市場:売上高(百万米ドル)、2019年および2024年

図59:スペイン:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図60:ロシア:合成紙市場:売上高(百万米ドル)、2019年および2024年

図61:ロシア:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図62:その他:合成紙市場:売上高(百万米ドル)、2019年および2024年

図63:その他:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図64:中南米:合成紙市場:売上高(百万米ドル)、2019年および2024年

図65:中南米:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図66:ブラジル:合成紙市場:売上高(百万米ドル)、2019年および2024年

図67:ブラジル:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図68:メキシコ:合成紙市場:売上高(百万米ドル)、2019年および2024年

図69:メキシコ:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図70:その他:合成紙市場:売上高(百万米ドル)、2019年および2024年

図71:その他:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図 72: 中東・アフリカ:合成紙市場:売上高(百万米ドル)、2019年および2024年

図 73: 中東・アフリカ:合成紙市場:国別内訳(%)、2024年

図 74: 中東・アフリカ:合成紙市場予測:売上高(百万米ドル)、2025年~2033年

図75:世界:合成紙産業:推進要因、阻害要因、機会

図76:世界:合成紙産業:バリューチェーン分析

図77:世界:合成紙産業:ポーターのファイブフォース分析

表一覧

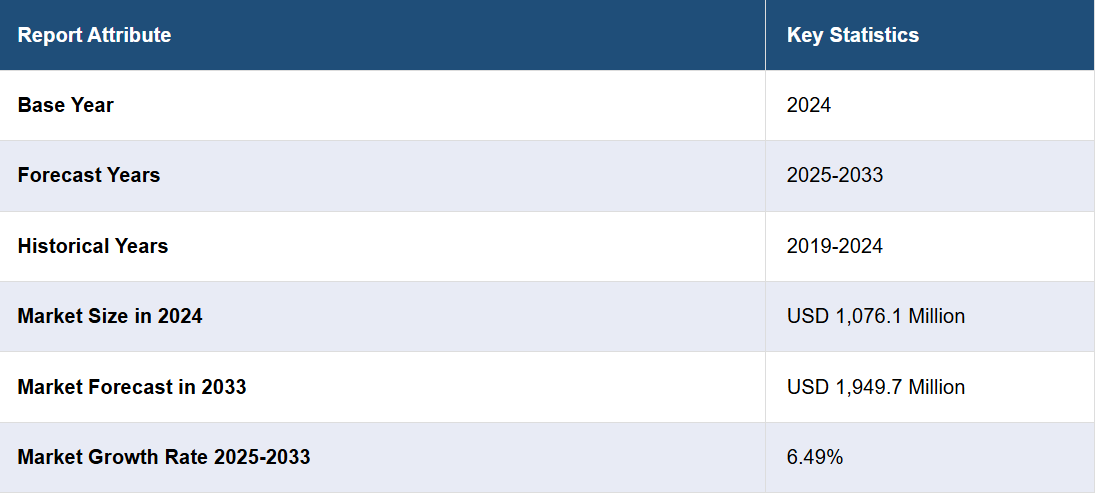

表1:世界:合成紙市場:主要産業ハイライト、2024年および2033年

表2:世界:合成紙市場予測:種類別内訳(百万米ドル)、2025年~2033年

表3:世界:合成紙市場予測:用途別内訳(百万米ドル)、2025年~2033年

表4:世界:合成紙市場予測:最終用途産業別内訳(百万米ドル)、2025年~2033年

表5:世界:合成紙市場予測:地域別内訳(百万米ドル)、2025年~2033年

表6:世界:合成紙市場:競合構造

表7:世界:合成紙市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/