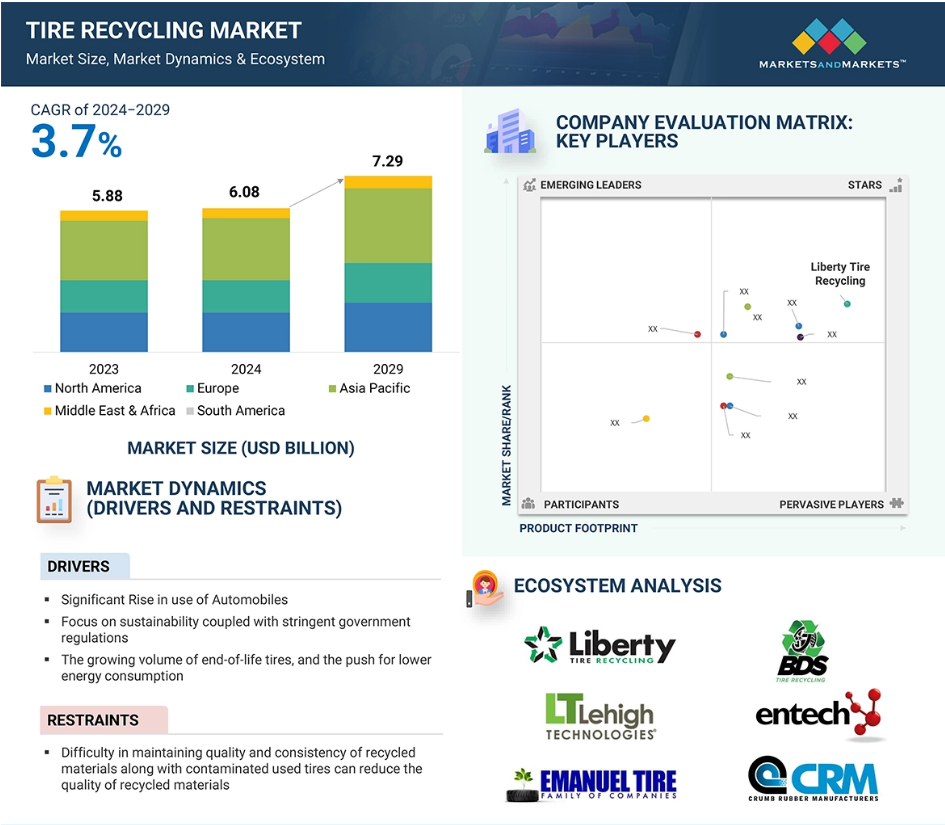

世界的なタイヤリサイクル市場の動向

推進要因:使用済みタイヤの増加、持続可能性への注目、厳格な政府規制

持続可能な開発のための世界経済人会議(WBCSD)によると、先進国では1人当たり年間1本の乗用車用タイヤが廃棄されている。 これらの国々では、毎年10億本の使用済みタイヤが排出されている。これは、すでに世界中で40億本もの使用済みタイヤが蓄積され、埋め立てられていることを意味し、2030年には50億本にまで増加すると推定されています。使用済みタイヤの増加とエネルギー消費削減の必要性から、タイヤのリサイクル市場が活気づいています。世界中で使用済みタイヤの蓄積が増加し続けているため、この廃棄物を持続可能な方法で管理することが急務となっています。廃タイヤについては、拡大生産者責任(EPR)の順守により、メーカーまたは輸入業者が廃タイヤの収集、リサイクル、適正処理を管理することが義務付けられています。インドでは、中央公害防止委員会(CPCB)がタイヤのリサイクルに関する規則を施行しています。欧州では、埋め立て指令(1999/31/EC)により、廃タイヤの埋め立てが禁止されています。この指令により、EU全域で生産者責任制度に基づくタイヤの回収、リサイクル、再生のためのさまざまな管理体制が確立されました。また、2015年に採択されたパリ協定に基づく各国のネット・ゼロ排出量達成を視野に入れ、世界レベルでの規制や目標も設定されています。2050年までに完全な気候ニュートラルを目指す欧州連合(EU)や、2070年までにネットゼロを目指すインド、2050年までに連邦政府のすべての業務をネットゼロにする計画を持つ米国など、タイヤメーカーを含む業界が廃棄物処理において持続可能性を追求するよう促しています。使用済みタイヤの増加と、持続可能性、特にカーボンニュートラルな目標に向けた国際的な注目と取り組みの高まりが相まって、タイヤリサイクルのビジネスを大きく後押ししています。これは、EUの埋め立て指令に代表されるように、使用済みタイヤの適切な廃棄の責任をメーカーや輸入業者に負わせるEPRやタイヤの埋め立て禁止などの法律によって補完されています。パリ協定のような合意はカーボンニュートラルな目標を設定しており、環境への影響を低減し、最適な排出レベルを達成するために、タイヤのリサイクルによる持続可能なアプローチを採用するよう産業に圧力をかけています。このような規制の枠組みや持続可能性への取り組みにより、世界的に有効なタイヤリサイクルソリューションに対する大きなニーズが生み出されています。

制約:汚染された使用済みタイヤとともにリサイクル材料の品質と一貫性を維持することが困難であるため、リサイクル材料の品質が低下する

タイヤリサイクル市場における大きな障害のひとつは、さまざまな汚染物質を含む劣化した使用済みタイヤを処理する際の製品間の品質や材料特性の一貫性の維持です。タイヤのライフサイクルを通じて、さまざまな環境条件や物質にさらされます。ライフサイクルを通じて、タイヤは土、石、オイル、グリース、その他の自動車用流体など、ゴムの品質を低下させる多くの汚染物質を吸収します。したがって、これらの汚染物質は、ゴムの化学組成の劣化に始まり、ゴムの弾力性や耐久性を損なうなど、さまざまな問題を引き起こします。例えば、使用中のタイヤに吸収されたオイルや化学物質は、ゴムの特性を変化させ、特定の性能基準を満たす高級な用途には適さなくなります。その結果、基本的な断熱材や充填材のような低価値の用途には適しているかもしれませんが、精密ゴム部品のような高利益率の用途には適さないほど品質が劣る製品となります。 また、これらの汚染物質の除去プロセスも困難で費用がかかります。 リサイクルゴムを再び再利用するに足る品質を確保するには、高度な洗浄および選別技術を使用する必要があります。さらに、再生材料の品質のばらつきが大きいと、顧客の期待や業界基準を満たせないという重大な脅威となる可能性があります。再生ゴムを使用して製造された製品は、品質のばらつきが大きく、性能要件を満たせない可能性があり、最終的にはリコールやメーカーの評判の失墜につながる恐れがあります。また、消費者は品質が予測可能なバージン素材を好むため、再生タイヤ製品の需要が減少する可能性もあります。

機会:持続可能な製品に対する需要の高まり、政府の支援と奨励金、グリーン建築資材の増加

政府の支援と奨励策は、この分野の機会を大幅に後押ししています。企業がより環境に配慮するよう、持続可能性と二酸化炭素削減に関する政策によって、財政支援と規制上のメリットが創出されています。例えば、インドではデリーとグルガオンが、啓発プログラムや拡大生産者責任(EPR)プログラムを実施してタイヤのリサイクルに取り組んでいます。これらのプログラムでは、タイヤの生産者は、市場から寿命を迎えたタイヤを回収し、リサイクルすることが義務付けられています。さらに、政府による奨励金や補助金がタイヤリサイクル工場に提供され、リサイクルタイヤ製品も市場で奨励されています。 環境にやさしい建築資材に対する需要の高まりという形での市場機会も、タイヤリサイクルによってもたらされています。 建設業界が持続可能性へとシフトする中で、ELTの粉砕ゴムの需要はますます高まっています。ゴム入りアスファルトの道路建設から屋根や断熱材、防音材まで、さまざまな環境にやさしい建築用途で使用されています。また、建設プロジェクトの環境への影響を低減するだけでなく、廃棄物として同じ製品を利用することで循環経済を促進します。多くの国の法律や規制も、このトレンドに従っています。持続可能な素材の利用を奨励しています。このような推進役のひとつが米国グリーンビルディング協会(USGBC)であり、その LEED 認証プログラムでは、リサイクルタイヤ素材を含むグリーン素材のプロジェクトへの利用を規定しています。この点において、欧州連合(EU)の循環経済行動計画は、建築物におけるリサイクル素材の利用を奨励しています。 タイヤリサイクル市場の主な推進要因は、持続可能性に焦点を当てた政策と政府の支援および奨励策です。 EPRは、廃棄物処理に対する財政的支援と併せて、タイヤメーカーが使用済みタイヤの回収とリサイクルを独自に管理するプログラムの1つです。 さらに、政府が積極的に支援する国民意識向上の取り組みも、インドのような国々におけるタイヤリサイクルの改善につながっています。同時に、アスファルト、屋根材、断熱材などのグリーン建築資材としてのゴム粉の需要の高まりも、大きな市場機会のひとつとなっています。 その他の政策手段としては、米国グリーンビルディング協会によるLEED認証や、欧州連合の循環経済行動計画などがあり、リサイクル素材の利用を奨励しています。そのため、タイヤリサイクルの成長は今後も継続すると考えられます。

課題:初期投資コストの高さ

タイヤリサイクル業界の成長を阻む主な障壁のひとつに、事業開始時に多額の資本が必要になることが挙げられます。 タイヤリサイクル施設では、ELTをゴムチップ、TDF、その他のリサイクル製品などの有用な材料に加工するために必要なシュレッダーや粉砕機、熱分解システムなどの高度な機械や技術を搭載した設備に多額の資本投入が必要となります。しかし、この種の設備の購入や維持にはかなりの費用がかかるため、新規参入の障壁となっています。 機械類に加え、廃棄物管理のための適切なシステム、適切な施設、環境および安全基準に関する厳格な規制も、タイヤリサイクルのインフラの一部となっています。 これらは総費用にも上乗せされるため、タイヤリサイクル市場への参入や事業拡大を望む企業にとってはコスト増につながります。再生後の材料の市場価格の変動、品質の確保、需要の変動により、タイヤのリサイクルでは投資収益率が得られるまでに時間がかかる可能性があります。このような不確実性により、特に政府の支援や補助金が限られている地域では、投資家や企業が大規模なタイヤリサイクル事業に多額の投資を行うことをためらう可能性があります。

グローバルなタイヤリサイクル市場の生態系分析

市場の生態系とは、特定の市場における企業、消費者、サプライヤー、規制当局の相互に影響し合い、相互作用する相互接続ネットワークを指します。タイヤリサイクルのエコシステムにおける主な参加企業には、Liberty Tire Recycling(米国)、GENAN HOLDING A/S(デンマーク)、ResourceCo(オーストラリア)、GRP LTD(インド)、Lehigh Technologies, Inc.(米国)、Entech Inc.(米国)、Emanuel Tire, LLC(米国)、BDS Tire Recycling(米国)、Contec(ポーランド)、CRM(米国)などがあります。

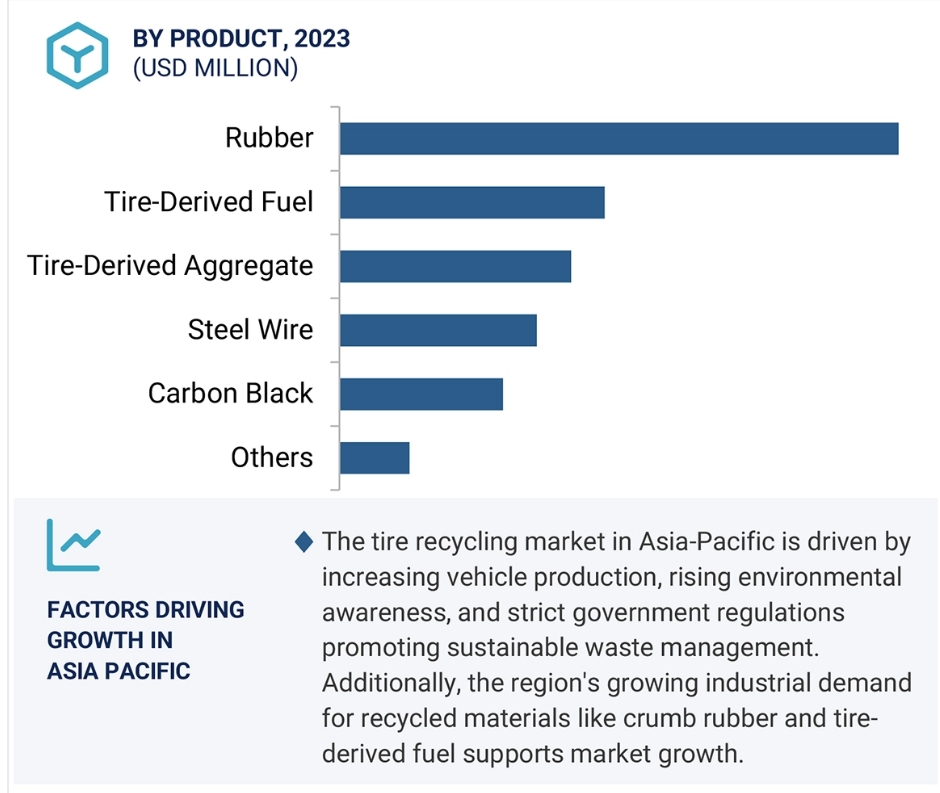

製品別では、予測期間中にタイヤリサイクル市場で最も急速な成長が見込まれるのはゴムセグメントであると予測されている。

産業分野を問わず幅広い用途で使用されているため、ゴムがタイヤリサイクル市場で最も急速に成長すると予測されています。再生ゴム、すなわち粉砕ゴムの用途は、建設、自動車、スポーツの各分野に広がっており、需要を押し上げています。道路建設、ゴム入りアスファルト、子供の遊び場の表面など、インフラの改善における持続可能性プロジェクトに適した素材となっています。

さらに、環境への意識の高まりにより、ゴムのリサイクルが促進され、床材、マット、競技用トラックなど、環境にやさしい消費財の大規模な製造が加速しています。リサイクルゴムの消費量増加は、環境基準に関する政府の厳しい条件に対処するために、二酸化炭素排出量を削減したいという業界の関心によるものです。建設およびその他の分野における持続可能な資源の利用を奨励する政府政策も、このような成長を後押ししています。再生ゴムの需要が急増しているため、再生ゴムはタイヤリサイクル市場において重要な役割を果たしています。

種類別に見ると、予測期間中にタイヤリサイクル市場で最も成長が速いのはサービスセグメントです。

サービスタイプは、タイヤリサイクル市場で最も成長が速いと予想されています。さらに、サービスセグメントでは、タイヤの廃棄方法やリサイクルに関する適切な規制についても、より懸念が高まっています。各国政府は、EPRプログラムなどの強力な環境政策を打ち出しています。タイヤメーカーや輸入業者は、使用済みタイヤの回収からリサイクルに至るまで、自社製品のライフサイクル全体を考慮しています。このため、タイヤの回収、安全な廃棄、リサイクルを行う専門サービスへの需要が高まっています。さらに、持続可能性や廃棄物管理に対する意識の高まりにより、企業や地方自治体によるタイヤリサイクル業務のアウトソーシングが促進されています。したがって、サービス会社は、廃タイヤの効率的な管理のための合理化されたプロセスを提供することに加え、環境法の順守を確保する上で非常に重要な役割を果たしています。電気自動車の増加と自動車生産台数の増加に伴い、廃タイヤの量はさらに増加し、タイヤリサイクルサービスの需要が高まるでしょう。これにより、このサービス分野がタイヤリサイクル市場の主要な成長分野であることが改めて明らかになるでしょう。

処理方法別に見ると、予測期間中にタイヤリサイクル市場で最も成長が速いのは機械粉砕処理分野です。

タイヤリサイクル市場では、機械的粉砕が最も成長の速いプロセスとなる見通しです。機械的粉砕は費用対効果が高く効率的なため、広く採用されています。機械的粉砕は、使用済みタイヤを細かく粉砕し、ゴムくずなどにする確立された方法であり、それらはさらに、運動場の舗装、ゴム入りアスファルト、スポーツフィールドなど、さまざまな用途に利用されます。

このプロセスは、より複雑なリサイクル方法と比較すると、投資額が比較的少なくて済むため、好まれています。また、機械粉砕は、一定の品質を保ったリサイクル材料を生産するため、さまざまな業界にとって信頼性の高いプロセスとなっています。建設業界や自動車業界でもゴムベースの製品に対するニーズが高まっている中、一次リサイクルプロセスとして機械粉砕の需要が増加しています。

さらに、より厳格な環境規制と世界的な持続可能性への取り組みにより、廃タイヤの管理を成功させるというプレッシャーが世界全体に大きくのしかかり、機械式破砕が実用的で拡張可能なソリューションとなっています。そのため、タイヤを低コストで大量に迅速に破砕することが可能となり、タイヤリサイクル市場で最も成長の著しい分野となっています。

用途別産業では、製造業が予測期間中のタイヤリサイクル市場で2番目に大きな産業となる見通しです。

製造業は、多様な用途におけるリサイクル素材の需要の高まりを主な要因として、タイヤリサイクル市場における2番目に大きな用途分野となっています。使用済みタイヤのゴムは、ゴムマット、床材、断熱材、成形品など、さまざまな製品の製造に実際に使用されることが増えています。このため、業界では、持続可能性とバージン素材への依存について積極的な姿勢を見せています。メーカーは、再生タイヤ製品を、生産コスト削減のための経済的な手段としてだけでなく、厳しい環境規制や、より環境に配慮した製品を求める消費者ニーズに応えるためにも活用しています。 粉砕ゴムやその他の再生タイヤ部品は、自動車部品から家庭用品まで、あらゆる製造品目に使用することができます。

予測期間中、タイヤリサイクル市場はアジア太平洋地域が最大かつ最も急速に成長する見通し

アジア太平洋地域は、この地域の国々が急速な工業化を志向し、自動車生産台数を増やしていること、また環境規制が厳しいことなどの要因により、タイヤリサイクル市場で最大の地域になると予想されています。中国、インド、日本、韓国などのこの地域の国々は、近年徐々に自動車製造の中心地へと変貌を遂げ、使用済みタイヤの増加に貢献しています。これには、都市化や産業開発の成長、道路を走る車両数の増加、それに伴う廃棄またはリサイクルされるタイヤの数の増加が含まれます。この地域では、持続可能性と環境保護が非常に重視されており、それが市場の成長につながっています。アジア太平洋地域の各国政府は、廃棄物管理とリサイクルに重点を置いた取り組みを確立しています。アジア太平洋地域の広大な産業も、リサイクル素材に高い需要を寄せています。需要のある製品は、ゴム、スチール、そして廃タイヤからリサイクルされたTDFです。これらは建設業、エネルギー部門、製造業で多く使用されています。アジア太平洋地域は、経済成長、環境規制の強化、リサイクル素材に対する産業の需要を組み合わせることで、近い将来もその優位性を維持し続けるでしょう。

タイヤリサイクル市場の最近の動向

- 2024年12月、Trek BicycleとLiberty Tire Recyclingは、米国初の全国的な自転車用タイヤリサイクルプログラムを導入しました。Liberty Tire Recyclingは、タイヤのすべての部分が再利用されるよう、そのプロセスを管理しています。リサイクルされた材料は、造園、持続可能なアスファルト、トラック、競技場など、さまざまな用途で利用されています。

- 2024年11月、Contec S.A.は予算内で成長の大きな節目を達成し、熱分解ラインの3つ目と4つ目を完成させた。これらの新たな追加により、Contecは来年度の生産能力を3倍にすることができ、革新と持続可能性への献身をさらに示すことになる。

- 2024年10月、TyrecycleとAlcoa Australiaは、鉱山用トラックの古いタイヤを再利用する画期的な合意に達し、提携した。

- リバティ・タイヤ・リサイクルは、2024年1月に、フロリダ州中部のトップクラスの廃タイヤ収集業者および運送業者2社を買収したと発表した。オーランドの「エンパイア・タイヤ・オブ・エッジウォーター」とアポプカの「マギー・タイヤ」である。

- 2024年7月、ミシュランはポーランドのオルシュティンにあるタイヤ工場で、廃タイヤから微粉砕ゴムパウダーを生産するプラントを稼働開始する。アトランタに拠点を置くミシュランの米国子会社が、同社初の北米外のプラントを運営する。

- 2023年5月、Liberty Tire Recycling の一部門であるIMC Outdoor Livingは、オハイオ州コロンバスの東約30マイルのヘブロンに新たな製造施設をオープンしました。 60,000平方フィートの生産スペースに、さらに70,000平方フィートの倉庫スペースが追加されます。 100%リサイクルタイヤから作られたプレミアムゴムマルチが生産・保管されます。耐久性があり環境にやさしいこの製品は、木材マルチング材の代替品として、公園や景観に最適です。この新施設は、IMC Outdoor Livingが中西部で強みを発揮するのをさらに後押しするとともに、地域の公園、学校、自治体、政府機関に効果的で持続可能な景観ソリューションを提供します。

- 2023年2月、ResourceCoグループの一員であるTyrecycleは、埋立地行きとなるはずだった自転車のタイヤをリサイクルするために、REVOLVE RECYCLING MANAGEMENT LLCと提携しました。REVOLVE RECYCLINGは、自転車店や自転車愛好家からタイヤを回収し、それをTyrecycleの新しいアースキンパーク施設に輸送し、オーストラリア製製品にリサイクルします。Tyrecycleは、その新たな重要な存在感により、環境を汚染しながら廃棄または備蓄されている膨大な量のタイヤを引き受けることになります。持続可能なソリューションへの取り組みを掲げるインスピレーションに満ちたパートナーシップネットワークは、2030年までに循環型経済と80%の資源回収率を達成するという政府の目標を支援しています。

主要な市場関係者

タイヤリサイクル市場における主要な関係者には、以下が含まれます。

- Liberty Tire Recycling (US)

- GENAN HOLDING A/S (Denmark)

- ResourceCo (Australia)

- GRP LTD (India)

- Lehigh Technologies, Inc. (US)

- Entech Inc. (US)

- Emanuel Tire, LLC (US)

- BDS Tire Recycling (US)

- Contec (Poland)

- CRM (US)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象および除外 26

1.3.2 対象市場 27

1.3.3 対象年 28

1.3.4 対象通貨 28

1.3.5 対象単位 28

1.4 制限事項 28

1.5 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 一次情報源に関連する詳細情報 32

2.1.2.3 一次調査の主要参加者 32

2.1.2.4 一次調査の内訳 33

2.1.2.5 業界の主要な洞察 33

2.2 ベース数値の算出 34

2.2.1 供給サイドからのアプローチ 34

2.2.2 需要サイドからのアプローチ 34

2.3 予測数値の算出 34

2.3.1 供給サイド 34

2.3.2 需要サイド 35

2.4 市場規模の推定 35

2.4.1 ボトムアップ・アプローチ 35

2.4.2 トップダウン・アプローチ 36

2.5 データ・トライアングル 37

2.6 調査の前提条件 38

2.7 成長予測 38

2.8 リスク評価 39

2.9 因子分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 45

4.1 タイヤリサイクル市場の関係者にとっての魅力的な機会 45

4.2 製品別タイヤリサイクル市場 46

4.3 プロセス別タイヤリサイクル市場 46

4.4 最終用途産業別タイヤリサイクル市場 47

4.5 種類別タイヤリサイクル市場 47

4.6 国別タイヤリサイクル市場 48

5 市場概要 49

5.1 はじめに 49

5.2 市場力学 49

5.2.1 推進要因 50

5.2.1.1 自動車産業の拡大 50

5.2.1.2 厳格な環境規制と持続可能性への注目度の高まり 50

5.2.1.3 廃タイヤの増加 51

5.2.2 阻害要因 51

5.2.2.1 リサイクル材料の品質と一貫性の維持が困難 51

5.2.3 機会 52

5.2.3.1 政府主導のインセンティブによる持続可能な製品の採用支援

52

5.2.3.2 環境に配慮した建築資材に対する需要の高まり 52

5.2.4 課題 53

5.2.4.1 タイヤリサイクル施設の設立における高額な投資 53

5.3 AI/生成AIの影響 53

5.3.1 はじめに 53

5.3.2 生成型AIがタイヤリサイクル市場に与える影響 56

6 業界トレンド 57

6.1 はじめに 57

6.2 顧客のビジネスに影響を与えるトレンド/破壊的変化 57

6.3 サプライチェーン分析 58

6.4 投資の展望と資金調達シナリオ 61

6.5 価格分析 62

6.5.1 地域別平均販売価格の傾向 62

6.5.2 製品別平均販売価格の傾向 63

6.5.3 主要企業の製品別平均販売価格推移 63

6.6 生態系分析 64

6.7 技術分析 65

6.7.1 主要技術 65

6.7.2 補完技術 66

6.7.3 隣接技術 66

6.8 特許分析 67

6.8.1 方法論 67

6.8.2 世界中で付与された特許 67

6.8.3 特許公開の傾向 68

6.8.4 洞察 68

6.8.5 特許の法的状況 68

6.8.6 管轄権分析 69

6.8.7 トップ企業/出願者 69

6.8.8 主要特許の一覧 70

6.9 貿易分析 72

6.9.1 輸入シナリオ(HSコード400400) 72

6.9.2 輸出シナリオ(HSコード400400) 73

6.10 主要な会議およびイベント 74

6.11 関税および規制の概観 74

6.11.1 関税分析 74

6.11.2 規制当局、政府機関、その他の組織 75

6.11.3 規制 77

6.12 ポーターのファイブフォース分析 79

6.12.1 サプライヤーの交渉力 80

6.12.2 新規参入者の脅威 81

6.12.3 代替品の脅威 81

6.12.4 バイヤーの交渉力 81

6.12.5 競争上の競合の激しさ 82

6.13 主要な利害関係者と購買基準 82

6.13.1 購買プロセスにおける主要な利害関係者 82

6.13.2 購買基準 83

6.14 マクロ経済の見通し 84

6.14.1 主要経済国のGDP動向と予測 84

6.15 ケーススタディ分析 85

6.15.1 タイヤ・ゴム業界における持続可能なカーボンブラック製造プロセスの紹介 85

6.15.2 欧州連合における連続タイヤ熱分解技術の商業化 85

6.15.3 タイヤの統合リサイクルが環境面および経済面で最高の利益をもたらすという証拠 86

7 タイプ別タイヤリサイクル市場 87

7.1 はじめに 88

7.2 サービス 89

7.2.1 環境規制と埋め立て制限の強化が、効率的なタイヤ廃棄と廃棄物管理サービスの需要を促進する 89

7.3 材料 90

7.3.1 建設および自動車業界における環境に優しく、費用対効果の高い原材料に対する需要の高まりが市場成長を促進する 90

8 タイヤリサイクル市場、処理別 91

8.1 はじめに 92

8.2 機械的粉砕 93

8.2.1 市場を牽引するさらなる処理のためにタイヤのサイズを扱いやすい大きさに縮小する用途の増加 93

8.3 アンビエントグラインディング 94

8.3.1 汎用クランブルゴムを製造するための採用が増加し、高価な冷却システムを必要とせずに、さまざまな用途に利用可能に。市場を牽引。

8.4 熱分解

8.4.1 酸素のない環境下での熱分解により廃タイヤを有価なエネルギーおよび材料に転換する採用を拡大し、市場成長を促進する 94

8.5 脱加硫 95

8.5.1 加硫プロセスを逆転させることで高品質用途でのゴムの再利用を可能にする能力による需要の促進 95

8.6 その他のプロセス 95

8.6.1 極低温粉砕 95

8.6.2 マイクロ波処理 96

8.6.3 ガス化 96

8.6.4 熱分解 96

9 製品別タイヤリサイクル市場 97

9.1 はじめに 98

9.2 ゴム 100

9.2.1 高耐久性と衝撃吸収能力が需要を牽引 100

9.3 タイヤ由来燃料(TDF) 100

9.3.1 燃料市場の成長を促す高エネルギー出力と廃棄物削減を実現する代替エネルギー源として利用が拡大 100

9.4 タイヤ由来の骨材(TDA) 101

9.4.1 建設および造園用途での採用増加が市場を牽引 101

9.5 カーボンブラック 101

9.5.1 インク、塗料、コーティングにおける高性能顔料としての使用増加と、新タイヤ、工業用ゴム製品、コンベアベルトの製造が市場を牽引 101

9.6 鋼線 102

9.6.1 金属リサイクル業界における用途の増加が市場を牽引 102

9.7 その他の製品 102

9.7.1 ゴム入りアスファルト 102

9.7.2 ゴム入りコンクリート 103

9.7.3 タイヤ由来油(TDO) 103

10 タイヤリサイクル市場:最終用途産業別 104

10.1 はじめに 105

10.2 自動車 107

10.2.1 新しいタイヤおよび車両部品におけるリサイクルタイヤ素材の使用増加が

車両部品の市場を牽引する 107

10.3 建設 107

10.3.1 ゴム引きアスファルトおよび断熱用途における再生タイヤ素材の採用増加が市場を牽引する 107

10.4 製造 108

10.4.1 コスト削減と持続可能性の目標達成に向けた再生タイヤ材料の使用増加が市場成長を促進 108

10.5 ゴムとプラスチック 108

10.5.1 マットと複合材料における再生タイヤ材料の使用増加が

複合材料が市場を牽引 108

10.6 その他の最終用途産業 109

10.6.1 スポーツおよびレジャー 109

10.6.2 農業および造園 109

10.6.3 船舶 109

10.6.4 消費者製品 109

11 地域別タイヤリサイクル市場 110

11.1 はじめに 111

11.2 アジア太平洋地域 113

11.2.1 中国 120

11.2.1.1 循環経済を推進する政府主導の政策と厳格な環境規制が市場を牽引 120

11.2.2 日本 122

11.2.2.1 リサイクル工程における技術革新が市場を牽引 122

11.2.3 インド 124

11.2.3.1 再生ゴムに対する産業需要の高まりと費用対効果の高いリサイクルソリューションが市場成長を促進 124

11.2.4 韓国 126

11.2.4.1 環境持続可能性に関する高い公共意識と、環境に優しい技術への投資増加が市場を牽引 126

11.2.5 アジア太平洋地域その他 128

11.3 北米 130

11.3.1 米国 137

11.3.1.1 グリーンビルディングの取り組みの増加と持続可能な素材への需要の高まりが市場を牽引 137

11.3.2 カナダ 139

11.3.2.1 政府主導の持続可能性への取り組みが市場成長の原動力 139

11.3.3 メキシコ 140

11.3.3.1 拡大する自動車産業と持続可能な廃棄物管理ソリューションへの需要の高まりが市場を牽引 140

11.4 ヨーロッパ 142

11.4.1 ドイツ 149

11.4.1.1 野心的な環境目標と活況を呈する自動車産業が市場を牽引 149

11.4.2 イタリア 151

11.4.2.1 厳格な規制政策の存在と持続可能な廃棄物管理手法の採用が市場成長の原動力となる 151

11.4.3 フランス 152

11.4.3.1 リサイクル技術への投資増加が市場を牽引する 152

11.4.4 英国 154

11.4.4.1 政府による持続可能性と二酸化炭素削減の重視が市場を牽引 154

11.4.5 スペイン 156

11.4.5.1 自動車産業の拡大とリサイクル素材の用途における技術革新の進展が市場成長を促進 156

11.4.6 ロシア 157

11.4.6.1 リサイクル技術における技術進歩が市場成長を促進 157

11.4.7 その他の欧州 159

11.5 中東およびアフリカ 161

11.5.1 GCC諸国 167

11.5.1.1 サウジアラビア 167

11.5.1.1.1 廃棄物管理インフラとリサイクル技術の開発に多額の投資を行い、

市場を牽引する 167

11.5.1.2 アラブ首長国連邦 169

11.5.1.2.1 市場成長を促進するために、リサイクル素材を建設およびインフラプロジェクトに統合することに重点を置いた持続可能性目標と官民パートナーシップ 169

11.5.1.3 GCC諸国(アラブ首長国連邦を除く) 171

11.5.2 南アフリカ 173

11.5.2.1 市場を推進する拡大生産者責任(EPR)スキームに基づくタイヤの使用済み廃棄物処理とリサイクルの管理ニーズの高まり 173

11.5.3 中東およびアフリカのその他地域 175

11.6 南米 176

11.6.1 ブラジル 182

11.6.1.1 タイヤの廃棄とリサイクルに関する政府主導の環境規制と義務の強化が市場を牽引 182

11.6.2 アルゼンチン 183

11.6.2.1 持続可能性と環境保護への関心の高まりが、市場成長を促進する国家廃棄物管理法によって後押しされる 183

11.6.3 南米その他 185

12 競合状況 187

12.1 はじめに 187

12.2 主要企業の戦略/勝利への権利 187

12.3 市場シェア分析 189

12.4 収益分析 192

12.5 ブランド/製品比較 193

12.6 企業評価マトリクス:主要企業、2023年 195

12.6.1 星 195

12.6.2 新興のリーダー 195

12.6.3 普及しているプレーヤー 195

12.6.4 参加者 195

12.6.5 企業規模:主要企業、2023年 197

12.6.5.1 企業規模 197

12.6.5.2 製品フットプリント 198

12.6.5.3 最終用途産業フットプリント 198

12.6.5.4 地域フットプリント 199

12.7 企業評価マトリクス:2023年の新興企業/中小企業 199

12.7.1 先進的な企業 199

12.7.2 対応力のある企業 199

12.7.3 ダイナミックな企業 200

12.7.4 スタート地点 200

12.7.5 ベンチマークによる競争力:スタートアップ企業/中小企業、2023年 201

12.7.5.1 主要な新興企業/中小企業の詳細リスト 201

12.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 202

12.8 企業評価および財務指標 204

12.9 競合シナリオ 205

12.9.1 製品発売 205

12.9.2 取引 205

12.9.3 拡大 207

12.9.4 その他 209

13 企業プロフィール 210

13.1 主要企業 210

13.1.1 GRP LTD 210

13.1.1.1 事業概要 210

13.1.1.2 製品/ソリューション/サービス 211

13.1.1.3 MnM 視点 212

13.1.1.3.1 主な強み/勝利への権利 212

13.1.1.3.2 戦略的選択肢 212

13.1.1.3.3 弱点/競合他社による脅威 212

13.1.2 GENAN HOLDING A/S 213

13.1.2.1 事業概要 213

13.1.2.2 製品/ソリューション/サービス 214

13.1.2.3 最近の動向 214

13.1.2.3.1 製品発売 214

13.1.2.4 MnMの見解 214

13.1.2.4.1 主な強み/勝利への権利 214

13.1.2.4.2 戦略的選択肢 215

13.1.2.4.3 弱み/競合による脅威 215

13.1.3 LEHIGH TECHNOLOGIES, INC. 216

13.1.3.1 事業概要 216

13.1.3.2 製品/ソリューション/サービス 218

13.1.3.3 最近の動向 218

13.1.3.3.1 その他 218

13.1.3.3.2 拡大 219

13.1.3.4 MnMの見解 219

13.1.3.4.1 主な強み/勝利への権利 219

13.1.3.4.2 戦略的選択肢 219

13.1.3.4.3 弱み/競合による脅威 219

13.1.4 ENTECH INC. 220

13.1.4.1 事業概要 220

13.1.4.2 製品/ソリューション/サービス 220

13.1.4.3 最近の動向 221

13.1.4.3.1 その他 221

13.1.4.4 MnMの見解 221

13.1.4.4.1 主な強み/勝利への権利 221

13.1.4.4.2 戦略的選択肢 221

13.1.4.4.3 弱み/競争上の脅威 221

13.1.5 EMANUEL TIRE, LLC 222

13.1.5.1 事業概要 222

13.1.5.2 製品/ソリューション/サービス 222

13.1.5.3 MnM ビュー 223

13.1.5.3.1 主な強み/勝利への権利 223

13.1.5.3.2 戦略的選択肢 223

13.1.5.3.3 弱点/競合他社からの脅威 223

13.1.6 RESOURCECO 224

13.1.6.1 事業概要 224

13.1.6.2 製品/ソリューション/サービス 225

13.1.6.3 最近の動向 226

13.1.6.3.1 取引 226

13.1.6.3.2 拡大 226

13.1.6.3.3 その他 227

13.1.6.4 MnMの見解 227

13.1.6.4.1 主な強み/勝利への権利 227

13.1.6.4.2 戦略的選択肢 228

13.1.6.4.3 弱み/競合上の脅威 228

13.1.7 リバティ・タイヤ・リサイクリング 229

13.1.7.1 事業概要 229

13.1.7.2 製品/ソリューション/サービス 229

13.1.7.3 最近の動向 230

13.1.7.3.1 取引 230

13.1.7.3.2 拡大 231

13.1.7.4 MnMの見解 232

13.1.7.4.1 主な強み/勝利への権利 232

13.1.7.4.2 戦略的選択肢 232

13.1.7.4.3 弱み/競合上の脅威 232

13.1.8 株式会社BDSタイヤリサイクル 233

13.1.8.1 事業概要 233

13.1.8.2 製品/ソリューション/サービス 233

13.1.8.3 MnM 視点 234

13.1.8.3.1 主な強み/勝利への権利 234

13.1.8.3.2 戦略的選択肢 234

13.1.8.3.3 弱み/競合による脅威 234

13.1.9 CONTEC 235

13.1.9.1 事業概要 235

13.1.9.2 製品/ソリューション/サービス 235

13.1.9.3 最近の動向 236

13.1.9.3.1 拡大 236

13.1.9.3.2 その他 236

13.1.9.4 MnM 視点 237

13.1.9.4.1 主な強み/勝利への権利 237

13.1.9.4.2 戦略的選択肢 237

13.1.9.4.3 弱み/競合による脅威 237

13.1.10 CRM 238

13.1.10.1 事業概要 238

13.1.10.2 製品/ソリューション/サービス 238

13.1.10.3 最近の動向 239

13.1.10.3.1 拡大 239

13.1.10.4 MnMの見解 239

13.1.10.4.1 主な強み/勝利への権利 239

13.1.10.4.2 戦略的選択肢 239

13.1.10.4.3 弱点/競合他社からの脅威 240

13.2 その他の企業 241

13.2.1 LDC CO., LTD. 241

13.2.2 PYRUM INNOVATIONS AG 242

13.2.3 TINNA RUBBER & INFRASTRUCTURE LTD 243

13.2.4 CIRCTEC 243

13.2.5 SCANDINAVIAN ENVIRO SYSTEMS AB 244

13.2.6 BIG ATOM LIMITED 244

13.2.7 MURFITTS INDUSTRIES 245

13.2.8 GDT 246

13.2.9 FRONT RANGE TIRE RECYCLE, INC. 246

13.2.10 WEST COAST RUBBER RECYCLING 247

13.2.11 WASTEFRONT 247

13. 2.12 RELIABLE TIRE RECYCLING 248

13.2.13 VALLEY TIRE RECYCLING 248

13.2.14 LAGEDO 249

13.2.15 TRS 249

14 付録 250

14.1 ディスカッションガイド 250

14.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 253

14.3 カスタマイズオプション 255

14.4 関連レポート 255

14.5 著者の詳細 256

表1 地域別、2020年~2023年のタイヤ再生製品の平均販売価格動向

(米ドル/トン) 62

表2 製品別、2020年~2023年のタイヤリサイクルの平均販売価格動向

(米ドル/トン) 63

表3 主要企業が提供するタイヤリサイクルの平均販売価格動向

製品別、2023年(米ドル/トン) 63

表4 タイヤリサイクルエコシステムにおける企業の役割 64

表5 タイヤリサイクル市場:主要技術 65

表6 タイヤリサイクル市場:補完技術 66

表7 タイヤリサイクル市場:隣接技術 66

表8 タイヤリサイクル市場:特許総数、2014~2023年 67

表9 タイヤリサイクル市場:主要特許所有者の一覧、2014年~2023年 70

表10 タイヤリサイクル市場:主要特許の一覧、2017年~2023年 70

表11 タイヤリサイクル市場:主要会議およびイベントの一覧、2025年 74

表12 タイヤリサイクル市場:関税分析 74

表13 北米:規制当局、政府機関、

その他の組織の一覧 75

表14 欧州:規制当局、政府機関、

その他の団体のリスト 76

表15 アジア太平洋地域:規制当局、政府機関、

その他の団体のリスト 76

表16 中東およびアフリカ:規制当局、政府機関、その他の組織の一覧

77

表17 南米:規制当局、政府機関、その他の組織の一覧

77

表18 タイヤリサイクル市場:規制一覧 78

表19 タイヤリサイクル市場:ポーターのファイブフォース分析 79

表20 購入プロセスにおけるステークホルダーの影響、エンドユーザー産業別 83

表21 主要購入基準、用途産業別 84

表22 主要国別予測実質GDP成長率、

2023年~2025年(年間パーセント変化) 84

表23 タイヤリサイクル市場:種類別、2020年~2023年(百万米ドル) 88

表24 タイヤリサイクル市場:種類別、2024年~2029年(百万米ドル) 89

表25 タイヤリサイクル市場:種類別、2020年~2023年(キロトン) 89

表26 タイヤリサイクル市場:種類別、2024年~2029年(キロトン) 89

表27 タイヤリサイクル市場:プロセス別、2020年~2023年(百万米ドル) 92

表28 タイヤリサイクル市場:プロセス別、2024年~2029年(百万米ドル) 93

表29 タイヤリサイクル市場:製品別、2020年~2023年(百万米ドル) 98

表30 タイヤリサイクル市場:製品別、2024年~2029年(百万米ドル) 99

表31 タイヤリサイクル市場:製品別、2020年~2023年(キロトン) 99

表32 タイヤリサイクル市場:製品別、2024年~2029年(キロトン) 99

表33 タイヤリサイクル市場:最終用途産業別、2020年~2023年(百万米ドル) 105

表34 タイヤリサイクル市場:最終用途産業別、2024年~2029年(百万米ドル) 106

表35 タイヤリサイクル市場、用途産業別、2020年~2023年(キロトン) 106

表36 タイヤリサイクル市場、用途産業別、2024年~2029年(キロトン) 106

表37 タイヤリサイクル市場:地域別、2020年~2023年(百万米ドル) 112

表38 タイヤリサイクル市場:地域別、2024年~2029年(百万米ドル) 112

表39 タイヤリサイクル市場:地域別、2020年~2023年(キロトン) 112

表40 タイヤリサイクル市場:地域別、2024年~2029年(キロトン) 113

表41 アジア太平洋地域:国別タイヤリサイクル市場、2020年~2023年(百万米ドル) 114

表42 アジア太平洋地域:国別タイヤリサイクル市場、2024年~2029年(百万米ドル) 115

表43 アジア太平洋地域:国別タイヤリサイクル市場、2020年~2023年(キロトン) 115

表44 アジア太平洋地域:国別タイヤリサイクル市場、2024年~2029年(キロトン) 115

表45 アジア太平洋地域:タイヤリサイクル市場、製品別、2020年~2023年(百万米ドル) 116

表46 アジア太平洋地域:タイヤリサイクル市場、製品別、2024年~2029年(百万米ドル) 116

表47 アジア太平洋地域:製品別タイヤリサイクル市場、2020年~2023年(キロトン) 116

表48 アジア太平洋地域:製品別タイヤリサイクル市場、2024年~2029年(キロトン) 117

表49 アジア太平洋:タイヤリサイクル市場、種類別、2020年~2023年(百万米ドル) 117

表50 アジア太平洋:タイヤリサイクル市場、種類別、2024年~2029年(百万米ドル) 117

表51 アジア太平洋地域:タイヤリサイクル市場、種類別、2020年~2023年(キロトン) 117

表52 アジア太平洋地域:タイヤリサイクル市場、種類別、2024年~2029年(キロトン) 118

表53 アジア太平洋地域:タイヤリサイクル市場、プロセス別、2020年~2023年(百万米ドル) 118

表54 アジア太平洋地域:タイヤリサイクル市場、プロセス別、2024年~2029年(百万米ドル) 118

表55 アジア太平洋地域:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 118

表56 アジア太平洋地域:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 119

表57 アジア太平洋地域:タイヤリサイクル市場、用途産業別、

2020年~2023年(キロトン) 119

表58 アジア太平洋地域:タイヤリサイクル市場、用途産業別、

2024年~2029年(キロトン) 119

表59 中国:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 120

表60 中国:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 121

表61 中国:タイヤリサイクル市場、最終用途産業別、2020年~2023年(キロトン) 121

表62 中国:タイヤリサイクル市場、最終用途産業別、2024年~2029年(キロトン) 121

表63 日本:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 122

表64 日本:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 123

表65 日本:タイヤリサイクル市場、用途産業別、2020年~2023年(キロトン) 123

表66 日本:タイヤリサイクル市場、用途産業別、2024年~2029年(キロトン) 123

表67 インド:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 124

表68 インド:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 125

表 69 インド:タイヤリサイクル市場、用途産業別、2020年~2023年(キロトン) 125

表 70 インド:タイヤリサイクル市場、用途産業別、2024年~2029年(キロトン) 125

表71 韓国:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 127

表72 韓国:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 127

表73 韓国:タイヤリサイクル市場、用途産業別、

2020年~2023年(キロトン) 127

表74 韓国:タイヤリサイクル市場、用途産業別、

2024年~2029年(キロトン) 128

表75 アジア太平洋地域その他:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 128

表76 アジア太平洋地域その他:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 129

表77 アジア太平洋地域その他:タイヤリサイクル市場、用途産業別、

2020年~2023年(キロトン) 129

表78 アジア太平洋地域その他:タイヤリサイクル市場、用途産業別、

2024年~2029年(キロトン) 129

表79 北米:国別タイヤリサイクル市場、

2020年~2023年(百万米ドル) 131

表80 北米:国別タイヤリサイクル市場、

2024年~2029年(百万米ドル) 132

表 81 北米:国別タイヤリサイクル市場、2020年~2023年(キロトン) 132

表 82 北米:国別タイヤリサイクル市場、2024年~2029年(キロトン) 132

表 83 北米:タイヤリサイクル市場、製品別、

2020~2023年(百万米ドル) 132

表 84 北米:タイヤリサイクル市場、製品別、

2024~2029年(百万米ドル) 133

表 85 北米:タイヤリサイクル市場、製品別、2020年~2023年(キロトン) 133

表 86 北米:タイヤリサイクル市場、製品別、2024年~2029年(キロトン) 133

表 87 北米:タイヤリサイクル市場、種類別、2020年~2023年(百万米ドル) 134

表 88 北米:タイヤリサイクル市場、種類別、2024年~2029年(百万米ドル) 134

表89 北米:タイヤリサイクル市場、種類別、2020年~2023年(キロトン) 134

表90 北米:タイヤリサイクル市場、種類別、2024年~2029年(キロトン) 134

表 91 北米:タイヤリサイクル市場、プロセス別、

2020年~2023年(百万米ドル) 135

表 92 北米:タイヤリサイクル市場、プロセス別、

2024年~2029年(百万米ドル) 135

表 93 北米:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 135

表 94 北米:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 136

表 95 北米:タイヤリサイクル市場、用途産業別、

2020年~2023年(キロトン) 136

表 96 北米:タイヤリサイクル市場、用途産業別、

2024年~2029年(キロトン) 136

表 97 米国:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 137

表 98 米国:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 138

表 99 米国:タイヤリサイクル市場、最終用途産業別、2020年~2023年(キロトン) 138

表 100 米国:タイヤリサイクル市場、最終用途産業別、2024年~2029年(キロトン) 138

表101 カナダ:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 139

表102 カナダ:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 139

表103 カナダ:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(キロトン) 140

表104 カナダ:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(キロトン) 140

表105 メキシコ:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(百万米ドル) 141

表106 メキシコ:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(百万米ドル) 141

表107 メキシコ:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(キロトン) 141

表108 メキシコ:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(キロトン) 142

表 109 ヨーロッパ:国別タイヤリサイクル市場、2020年~2023年(百万米ドル) 144

表 110 ヨーロッパ:国別タイヤリサイクル市場、2024年~2029年(百万米ドル) 144

表111:ヨーロッパ:国別タイヤリサイクル市場、2020年~2023年(キロトン) 144

表112:ヨーロッパ:国別タイヤリサイクル市場、2024年~2029年(キロトン) 145

表113:ヨーロッパ:タイヤリサイクル市場、製品別、2020年~2023年(百万米ドル) 145

表114:ヨーロッパ:タイヤリサイクル市場、製品別、2024年~2029年(百万米ドル) 145

表115:欧州:製品別タイヤリサイクル市場、2020年~2023年(キロトン) 146

表116:欧州:製品別タイヤリサイクル市場、2024年~2029年(キロトン) 146

表117:ヨーロッパ:タイヤリサイクル市場、種類別、2020年~2023年(百万米ドル) 146

表118:ヨーロッパ:タイヤリサイクル市場、種類別、2024年~2029年(百万米ドル) 146

表119:欧州:タイヤリサイクル市場、種類別、2020年~2023年(キロトン) 147

表120:欧州:タイヤリサイクル市場、種類別、2024年~2029年(米ドルキロトン) 147

表121:ヨーロッパ:タイヤリサイクル市場、プロセス別、2020年~2023年(百万米ドル) 147

表122:ヨーロッパ:タイヤリサイクル市場、プロセス別、2024年~2029年(百万米ドル) 147

表123 欧州:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 148

表124 欧州:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 148

表125 欧州:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(キロトン 148

表126 欧州:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(キロトン) 149

表 127 ドイツ:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 149

表 128 ドイツ:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 150

表 129 ドイツ:タイヤリサイクル市場、用途産業別、

2020年~2023年(キロトン) 150

表 130 ドイツ:タイヤリサイクル市場、用途産業別、

2024年~2029年(キロトン) 150

表 131 イタリア:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(百万米ドル) 151

表 132 イタリア:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(百万米ドル) 151

表133 イタリア:タイヤリサイクル市場、最終用途産業別、2020年~2023年(キロトン) 152

表134 イタリア:タイヤリサイクル市場、最終用途産業別、2024年~2029年(キロトン) 152

表135 フランス:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(百万米ドル) 153

表136 フランス:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(百万米ドル) 153

表137 フランス:タイヤリサイクル市場、用途産業別、

2020年~2023年(キロトン) 153

表138 フランス:タイヤリサイクル市場、用途産業別、

2024年~2029年(キロトン) 154

表 139 英国:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(百万米ドル) 154

表 140 英国:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(百万米ドル) 155

表 141 英国:タイヤリサイクル市場、最終用途産業別、2020年~2023年(キロトン) 155

表 142 英国:タイヤリサイクル市場、最終用途産業別、2024年~2029年(キロトン) 155

表143 スペイン:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(百万米ドル) 156

表144 スペイン:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(百万米ドル) 156

表145 スペイン:タイヤリサイクル市場、最終用途産業別、2020年~2023年(キロトン) 157

表146 スペイン:タイヤリサイクル市場、最終用途産業別、2024年~2029年(キロトン) 157

表 147 ロシア:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(百万米ドル) 158

表 148 ロシア:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(百万米ドル) 158

表149 ロシア:タイヤリサイクル市場、用途産業別、

2020年~2023年(キロトン) 158

表150 ロシア:タイヤリサイクル市場、用途産業別、

2024年~2029年(キロトン) 159

表151 ヨーロッパその他:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 160

表152 ヨーロッパその他:タイヤリサイクル市場、用途産業別、

2024年~2029年(百万米ドル) 160

表153 その他の欧州:タイヤリサイクル市場、用途産業別、

2020年~2023年(キロトン) 160

表154 その他の欧州:タイヤリサイクル市場、用途産業別、

2024年~2029年(キロトン) 161

表155 中東およびアフリカ:国別タイヤリサイクル市場、

2020年~2023年(百万米ドル) 161

表156 中東およびアフリカ:国別タイヤリサイクル市場、

2024年~2029年(百万米ドル) 162

表157 中東およびアフリカ:国別タイヤリサイクル市場、

2020年~2023年(キロトン) 162

表158 中東およびアフリカ:国別タイヤリサイクル市場、

2024年~2029年(キロトン) 162

表159 中東およびアフリカ:製品別タイヤリサイクル市場、

2020年~2023年(百万米ドル) 163

表160 中東およびアフリカ:製品別タイヤリサイクル市場、

2024年~2029年(百万米ドル) 163

表161 中東およびアフリカ:製品別タイヤリサイクル市場、

2020年~2023年(キロトン) 163

表162 中東およびアフリカ:製品別タイヤリサイクル市場、

2024年~2029年(キロトン) 164

表163 中東およびアフリカ:タイヤリサイクル市場、種類別、

2020年~2023年(百万米ドル) 164

表164 中東およびアフリカ:タイヤリサイクル市場、種類別、

2024年~2029年(百万米ドル) 164

表165 中東およびアフリカ:タイヤリサイクル市場、種類別、

2020年~2023年(キロトン) 164

表166 中東およびアフリカ:タイヤリサイクル市場、種類別、

2024年~2029年(米ドル単位:キロトン) 165

表167 中東およびアフリカ:タイヤリサイクル市場、プロセス別、

2020年~2023年(米ドル単位:百万) 165

表168 中東およびアフリカ:タイヤリサイクル市場、プロセス別、

2024年~2029年(百万米ドル) 165

表169 中東およびアフリカ:タイヤリサイクル市場、用途産業別、2020年~2023年(百万米ドル) 166

表170 中東およびアフリカ:タイヤリサイクル市場、用途産業別、2024年~2029年(百万米ドル) 166

表171 中東およびアフリカ:タイヤリサイクル市場、用途産業別、2020年~2023年(キロトン) 166

表172 中東およびアフリカ:タイヤリサイクル市場、用途産業別、2024年~2029年(キロトン) 167

表173 サウジアラビア:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 168

表174 サウジアラビア:タイヤリサイクル市場、用途産業別、

2024~2029年(百万米ドル) 168

表175 サウジアラビア:タイヤリサイクル市場、用途産業別、

2020~2023年(キロトン) 168

表176 サウジアラビア:タイヤリサイクル市場、最終用途産業別、

2024~2029年(キロトン) 169

表177 アラブ首長国連邦:タイヤリサイクル市場、最終用途産業別、

2020~2023年(百万米ドル) 170

表178 アラブ首長国連邦:タイヤリサイクル市場、最終用途産業別、

2024~2029年(百万米ドル) 170

表179 アラブ首長国連邦:タイヤリサイクル市場、最終用途産業別、2020~2023年(キログトン) 170

表180 UAE:タイヤリサイクル市場、最終用途産業別、2024~2029年(キロトン) 171

表181 GCC諸国その他:タイヤリサイクル市場、最終用途産業別、2020~2023年(百万米ドル) 171

表182 GCC諸国その他:タイヤリサイクル市場、最終用途産業別、2024年~2029年(百万米ドル) 172

表183 GCC諸国その他:タイヤリサイクル市場、最終用途産業別、2020年~2023年(キロトン) 172

表184 GCC諸国その他:タイヤリサイクル市場、用途産業別、2024年~2029年(キロトン) 172

表185 南アフリカ:タイヤリサイクル市場、用途産業別、

2020年~2023年(百万米ドル) 173

表186 南アフリカ:タイヤリサイクル市場、用途産業別、

2024~2029年(百万米ドル) 174

表187 南アフリカ:タイヤリサイクル市場、用途産業別、

2020~2023年(キロトン) 174

表188 南アフリカ:タイヤリサイクル市場、用途産業別、

2024~2029年(キロトン) 174

表189 中東・アフリカその他地域:タイヤリサイクル市場、最終用途産業別、2020年~2023年(百万米ドル) 175

表190 中東・アフリカその他:タイヤリサイクル市場、用途産業別、2024年~2029年(百万米ドル) 175

表191 中東およびアフリカのその他地域:タイヤリサイクル市場、最終用途産業別、2020年~2023年(キロトン) 176

表192 中東・アフリカその他:タイヤリサイクル市場、用途産業別、2024年~2029年(キロトン) 176

表193 南米:タイヤリサイクル市場、国別、

2020年~2023年(百万米ドル) 177

表194 南米:国別タイヤリサイクル市場、

2024年~2029年(百万米ドル) 177

表195 南米:国別タイヤリサイクル市場、2020年~2023年(キロトン) 177

表196 南米:国別タイヤリサイクル市場、2024年~2029年(キロトン) 177

表197 南米:製品別タイヤリサイクル市場、

2020年~2023年(百万米ドル) 178

表198 南米:タイヤリサイクル市場、製品別、

2024年~2029年(百万米ドル) 178

表199 南米:タイヤリサイクル市場、製品別、2020年~2023年(キロトン) 178

表200 南米:製品別タイヤリサイクル市場、2024年~2029年(キロトン) 179

表201 南米:タイプ別タイヤリサイクル市場、2020年~2023年(百万米ドル) 179

表202 南米:タイヤリサイクル市場、種類別、2024年~2029年(百万米ドル) 179

表203 南米:タイヤリサイクル市場、種類別、2020年~2023年(キロトン) 179

表 204 南米:タイヤリサイクル市場、種類別、2024~2029年(キロトン) 180

表 205 南米:タイヤリサイクル市場、プロセス別、

2020~2023年(百万米ドル) 180

表206 南米:タイヤリサイクル市場、プロセス別、

2024年~2029年(百万米ドル) 180

表207 南米:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(百万米ドル) 180

表 208 南米:タイヤリサイクル市場、用途産業別、

2024~2029年(百万米ドル) 181

表 209 南米:タイヤリサイクル市場、用途産業別、

2020~2023年(キロトン) 181

表210 南米:タイヤリサイクル市場、用途産業別、

2024~2029年(キロトン) 181

表211 ブラジル:タイヤリサイクル市場、用途産業別、

2020~2023年(百万米ドル) 182

表212 ブラジル:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(百万米ドル) 182

表213 ブラジル:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(キロトン) 183

表214 ブラジル:タイヤリサイクル市場、最終用途産業別、

2024年~2029年(キロトン) 183

表215 アルゼンチン:タイヤリサイクル市場、最終用途産業別、

2020年~2023年(百万米ドル) 184

表216 アルゼンチン:タイヤリサイクル市場、用途産業別、

2024~2029年(百万米ドル) 184

表217 アルゼンチン:タイヤリサイクル市場、用途産業別、

2020~2023年(キロトン) 184

表218 アルゼンチン:タイヤリサイクル市場、最終用途産業別、

2024~2029年(キロトン) 185

表219 南米その他:タイヤリサイクル市場、最終用途産業別、2020~2023年(百万米ドル) 185

表220 南米その他:タイヤリサイクル市場、最終用途産業別、2024~2029年(百万米ドル) 186

表221 南米その他:タイヤリサイクル市場、最終用途産業別、2020~2023年(キロトン) 186

表222 南米その他:タイヤリサイクル市場、最終用途産業別、2024年~2029年(キロトン) 186

表223 タイヤリサイクル市場:主要企業が採用した主な戦略の概要

187

表224 タイヤリサイクル市場:競争の度合い、2023年 189

表225 タイヤリサイクル市場:製品フットプリント 198

表226 タイヤリサイクル市場:エンドユース産業フットプリント 198

表227 タイヤリサイクル市場:地域フットプリント 199

表228 タイヤリサイクル市場:主要新興企業/中小企業の一覧 201

表229 タイヤリサイクル市場:主要新興企業/中小企業の競争力ベンチマーク

202

表230 持続可能なタイヤ素材市場:製品発売、

2020年1月~2024年12月 205

表231 タイヤリサイクル市場: 取引、2020年1月~2024年12月 205

表232 タイヤリサイクル市場:拡張、2020年1月~2024年12月 207

表233 タイヤリサイクル市場:その他、2020年1月~2024年12月 209

表234 GRP LTD:企業概要 210

表235 GRP LTD:製品/ソリューション/サービス 211

表236 GENAN HOLDING A/S:企業概要 213

表237 GENAN HOLDING A/S:製品/ソリューション/サービス 214

表238 GENAN HOLDING A/S:製品発売 214

表239 LEHIGH TECHNOLOGIES, INC. :会社概要 216

表 240 LEHIGH TECHNOLOGIES, INC.:製品/ソリューション/サービス 218

表 241 LEHIGH TECHNOLOGIES, INC.:その他 218 :その他 218

表 242 リーハイ・テクノロジーズ社:拡張 219

表 243 エンテック社:企業概要 220

表 244 エンテック社:製品/ソリューション/サービス 220

表 245 エンテック社:その他 221 その他 221

表 246 EMANUEL TIRE, LLC:会社概要 222

表 247 EMANUEL TIRE, LLC:製品/ソリューション/サービス 222

表 248 RESOURCECO:会社概要 224

表 249 RESOURCECO:製品/ソリューション/サービス 225

表 250 RESOURCECO:取引 226

表 251 RESOURCECO:事業拡大 226

表 252 RESOURCECO:その他 227

表 253 LIBERTY TIRE RECYCLING:会社概要 229

表 254 LIBERTY TIRE RECYCLING:製品/ソリューション/サービス 229

表 255 LIBERTY TIRE RECYCLING: 取引 230

表256 リバティ・タイヤ・リサイクリング:拡張 231

表257 BDSタイヤ・リサイクリング:企業概要 233

表258 BDSタイヤ・リサイクリング:製品/ソリューション/サービス 233

表259 コンテック:企業概要 235

表260 コンテック:製品/ソリューション/サービス 235

表261 コンテック:拡張 236

表262 コンテック:その他 236

表263 CRM:企業概要 238

表264 CRM:製品/ソリューション/サービス 238

表265 CRM:拡張 239

表266 LDC株式会社 , LTD.:会社概要 241

表267 PYRUM INNOVATIONS AG:会社概要 242

表268 TINNA RUBBER & INFRASTRUCTURE LTD:会社概要 243

表269 CIRCTEC:会社概要 243

表270 SCANDINAVIAN ENVIRO SYSTEMS AB:会社概要 244

表271 BIG ATOM LIMITED:会社概要 244

表272 MURFITTS INDUSTRIES:会社概要 245

表273 GDT:会社概要 246

表274 FRONT RANGE TIRE RECYCLE, INC. :会社概要 246

表275 西海岸ゴムリサイクル:会社概要 247

表276 ウェイストフロント:会社概要 247

表277 リライアブル・タイヤ・リサイクリング:会社概要 248

表278 バレー・タイヤ・リサイクリング:会社概要 248

表279 ラゲド:会社概要 249

表280 TRS:会社概要 249

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/