魅力的な機会が存在する二酸化チタン市場

アジア太平洋

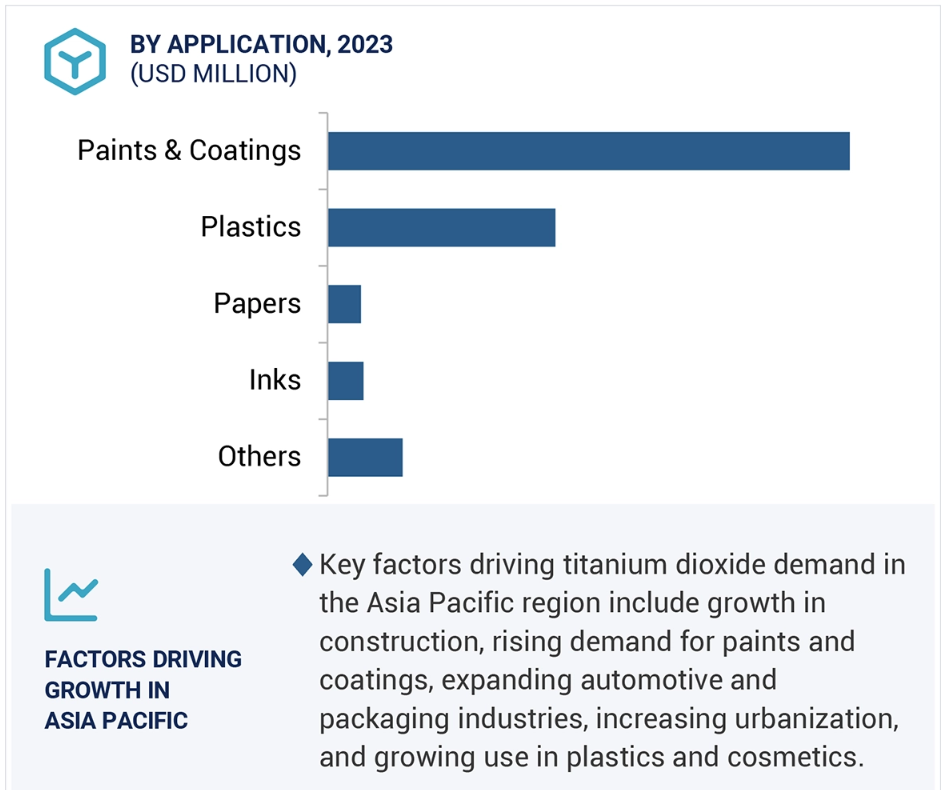

アジア太平洋地域における二酸化チタン市場は、急速な都市化、インフラ開発、可処分所得の増加を背景に、塗料やコーティング剤、プラスチック、化粧品などの産業からの需要増加により、成長が見込まれています。

世界的な二酸化チタン市場は、建築、自動車、包装分野での需要増加により成長するでしょう

今後5年間は、買収、拡大、新製品発売により、市場関係者にとって有利な機会がもたらされると予想されます。

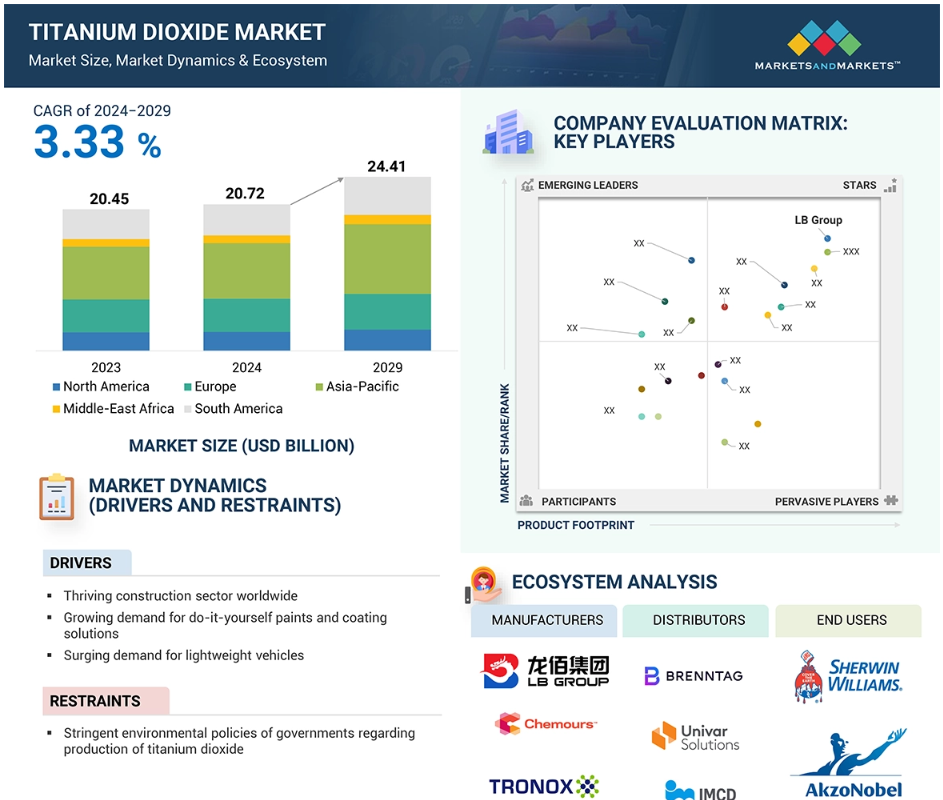

アジア太平洋地域の二酸化チタン市場は、2029年までに96.4億米ドルに達すると予想されています。

二酸化チタンの生産に関する政府の厳しい環境政策は、二酸化チタン市場の成長を抑制する主な要因となっています

世界の二酸化チタン市場のダイナミクス

推進要因:世界的な建設業の活況

世界の建設業界は、二酸化チタン市場の成長の主要な推進要因のひとつです。この製品は、高い屈折率と優れた光散乱特性により、塗料、コーティング剤、顔料に不可欠な添加剤として高く評価されています。住宅、非住宅、インフラプロジェクトを含む建設業界の活況は、世界的な塗料やコーティング剤の需要の主要な推進要因のひとつです。世界銀行によると、市場価値でみた世界の建設業界の成長率は、2018年から2023年の間、年率4.2%と予測されており、建設のさまざまな分野で大幅な拡大の可能性を示唆しています。

先進国における建設活動は、好調な傾向を示しています。 アメリカの住宅市場も継続的な成長を見せています。 インフラおよび建設プロジェクトの発表が増えるにつれ、塗料やコーティング剤の需要も増加し、二酸化チタンの需要も増加します。 発展途上国でも成長傾向が見られます。 中国とインドはアジア太平洋地域における建設活動をリードしており、この地域は二酸化チタンの最大の市場となっています。この地域におけるセクターの成長は、急速な都市化、工業化、購買力平価の上昇、優れた生活水準、可処分所得の増加に影響を受けています。中国とインドは、建築用途における二酸化チタンの重要な市場であり、アジア太平洋地域を業界最大の市場にしています。

阻害要因:二酸化チタンに関する政府の厳しい環境政策/規制

二酸化チタンの生産には主に2つのプロセスがあります。硫酸を使用する硫酸法と、塩素を使用する塩化法です。いずれのプロセスも大量の廃棄物を発生させるため、世界中で非常に厳しい政府規制が施行され、これらの廃棄物の排出を監視し、適切な廃棄処理が確保されています。このうち、硫酸法ではより多くの廃棄物が発生します。中国は硫酸法を主に採用しており、世界最大の二酸化チタン生産国となっています。その結果、海水に大量の酸が排出されることになります。二酸化チタンの廃棄物が持つ酸性質や酸性傾向は、適切に処理されない場合、重大な生態系問題を引き起こします。二酸化チタンの廃棄物の不適切な処理方法は、深刻な環境汚染を引き起こします。海水に酸が加わると、pH値が大幅に低下し、酸素レベルが低下し、海洋生態系が危険にさらされます。陸地に廃棄された場合、放出された硫酸は大気中に放出されます。

これらの影響に対処するため、特にヨーロッパや中国では、二酸化チタンの製造過程で排出される廃棄物を管理するための厳しい環境政策が実施されています。このような政策では、いかなる排出プログラムにおいても、廃棄物を海水や河川に流すことは認められず、排水管理が高度に調整されていることが保証されています。これらの規制は環境保護を目的としたものですが、同時に二酸化チタンの生産を抑制する役割も果たしており、このことが各地域における市場の成長を制限しています。

機会:リチウムイオン電池における二酸化チタンの使用

二酸化チタン(TiO2)をリチウムイオン電池に組み込むことは、特にチタン酸リチウム(LTO)を使用することで、二酸化チタン業界および電気自動車市場にとって重要な機会のひとつです。チタン酸リチウムをベースとする電池は、従来の一般的なリチウムイオン電池と比較して、サイクル寿命、安全性、充電速度の面で大きな利点があり、電気自動車用の魅力的なエネルギー貯蔵形態としてますます認識されるようになっています。 また、二酸化チタンは、チタン酸リチウムの製造において重要な材料であり、より高速な充電と放電サイクルを可能にします。そのため、これらの電池は電気自動車の用途に非常に適しています。LTOは、従来の一般的なリチウムイオン電池で使用されるグラファイトアノードの代替品を使用しているため、寿命が長くなっています。標準的なリチウムイオン電池の充電・放電サイクルが500~1,000回であるのに対し、LTO電池は1万回以上の充電・放電サイクルが可能です。この耐久性により、頻繁なバッテリー交換の必要性が大幅に低減され、EVメーカーにとって費用対効果が高く持続可能な選択肢となります。また、チタン酸リチウム電池は熱安定性にも優れています。そのため、過熱しにくく、電気自動車の安全性を高めます。低温環境下での性能と効率は、特にさまざまな気候下での世界的な電気自動車の普及において、大きな魅力となります。超高速充電もまた、欠かせない利点であり、チタン酸リチウム電池は数分で80%まで充電することができます。これにより、充電ステーションでの消費者の待機時間を最小限に抑えることができます。しかし、チタン酸リチウムには、エネルギー密度が低く、通常のリチウムイオン電池と比較して電気自動車の走行距離が短くなるという欠点があります。また、チタン酸リチウム電池の製造には、高価な二酸化チタンなどのコストがかかり、製造工程も複雑であるため、量産型の電気自動車への採用を妨げる可能性があります。しかし、環境への懸念や規制の推進により、電気自動車に対する世界的な関心が高まっていることを受け、市場での需要が拡大していることは、チタン酸リチウム電池の開発にとって好機となります。より高速で安全かつ信頼性の高い電池に対する需要の高まりにより、二酸化チタンは電気自動車技術の次の段階を可能にする最前線に位置づけられます。より高速で安全かつ強力な電池は新たな需要を生み出すため、二酸化チタンは電気自動車技術の未来における新たな波の主要な推進役となります。さらに、電気バスや配達用自動車の急速充電用途は、チタン酸リチウムベースのバッテリーをサポートしており、その潜在能力をさらに高めています。

課題:二酸化チタンに関連する安全性への懸念

二酸化チタンは、食品や消費者関連の用途におけるTiO2素材の潜在的な発がん性活性に起因する健康への懸念を引き起こしてきました。特に、欧州連合(EU)は二酸化チタンを「ヒトに対する発がん性」と評価しています。これは主に、人間の肺がんなどの発症につながる吸入によるものです。国際がん研究機関は、人間の吸入の可能性を理由に、二酸化チタンを「おそらく人間に対して発がん性がある」物質のリストに含めました。この分類により、消費者向け製品への用途にいくつかの制限が設けられることになりました。例えば、連邦規則集(CFR)では、食品への二酸化チタンの用途を、食品の重量の1%を超えないように制限しています。さらに、食品の同一性基準で認められていない限り、二酸化チタンは食品に添加すべきではありません。 二酸化チタンまたは二酸化チタンを含む混合物の存在は、危険な摂取を避けるためにラベルに明確に表示する必要があります。 二酸化チタンは高温高圧処理により生成され、その際、人体に影響を及ぼす可能性のある凝集を伴う幅広い粒子サイズが生成されます。

グローバルな二酸化チタン市場の生態系分析

二酸化チタンの生態系には、原材料のサプライヤー、二酸化チタンの製造業者、流通業者、そしてエンドユーザーが関わっています。原材料(イルメナイト、ルチル、チタンスラグ)は採掘会社から調達されます。Chemours、Venator、Tronox、Kronosなどの二酸化チタン製造業者は、塩化法または硫酸法により、チタン鉱石を二酸化チタン顔料に加工します。

予測期間中に最高のCAGRを記録すると予測されるルチルグレードの二酸化チタン

グレード別では、ルチルグレードの二酸化チタンが現在、二酸化チタン市場で最も急速に成長しているセグメントです。ルチルグレードの二酸化チタンの急速な成長は、屈折率の高さ、優れた紫外線耐性、耐久性の高さといった優れた特性によるものです。これらの特徴により、ルチル型二酸化チタンは、塗料、コーティング剤、プラスチック、化粧品など、幅広い主要用途での使用に非常に魅力的なものとなっています。 特に自動車や工業用途などの産業分野で、高機能コーティング剤としての需要が高まっています。

二酸化チタン市場では、塩素法が最も高い年平均成長率を記録しています。

二酸化チタン市場において、生産方法/プロセス別に最も成長が著しい分野は塩化法です。塩化法の成長は、高品質の二酸化チタンを大量生産できる能力に起因しています。この方法は、基本的にはチタンを含有する鉱石であるルチルやイルメナイトなどの原材料を使用します。これらは高温の塩素ガスにさらされます。その結果、四塩化チタンが生成されます。その後、精製を経て酸化が行われ、純粋な二酸化チタンが生成されます。このプロセスの主な利点は、優れた輝度、不透明度、バランスのとれた粒子径分布を実現できるため、最終製品が幅広いエンドユース産業での使用に適していることです。その中には、塗料、コーティング剤、プラスチック、紙などが含まれます。これらの最終消費者向け産業の一部で高純度二酸化チタンの使用がさらに増加したことにより、そのプロセスが急増しています。メーカーは、ますます厳しくなる製品品質基準を満たすために塩化物法を採用しており、これが北米やヨーロッパなどの地域における急速な成長傾向に貢献しています。

用途別では塗料・コーティング剤が二酸化チタン市場をリードする見通しです。

二酸化チタン市場で最大の用途分野は塗料およびコーティング剤の分野です。この業界は予測期間中も最大の分野であり続けるでしょう。二酸化チタンは、塗料やコーティング剤の被覆率、輝度、白色度、不透明度、耐久性を向上させることで、その性能を高めるために使用されます。建築用コーティング剤、自動車OEMコーティング剤、一般工業用仕上げ剤、粉体塗料、水性塗料、保護コーティング剤、木材仕上げ剤など、あらゆる種類の塗料やコーティング剤製品に利用されています。塗料およびコーティング剤市場の成長は、急速に拡大する住宅および建設部門、国内総生産(GDP)の増加、継続的な都市化、可処分所得の増加に牽引されています。自動車、木材、産業部門における技術の進歩も、市場のさらなる成長を支えています。

アジア太平洋地域は、二酸化チタン市場で最大の市場になると推定されています。

アジア太平洋地域は、世界レベルで二酸化チタン(TiO2)の最大の地域市場です。この地域の建設業界の著しい成長と塗料およびコーティング剤の需要が、その発展を推進しています。二酸化チタンは、不透明度、明るさ、耐久性を高める能力を持つ塗料やコーティング剤に不可欠な成分のひとつです。アジア太平洋地域におけるインフラ整備や住宅建設計画の継続的な流入が、この需要を加速させ、二酸化チタンの市場規模で世界をリードするトップランクの地位を確固たるものにしています。

この地域における建設工事を推進する最大の成長要因のひとつは、政府によるインフラ投資です。中国やインドなどの国々は、建設工事のためのインフラ開発に多額の予算を割り当てています。例えば、中国の第14次5ヵ年計画では、交通および都市化プロジェクトに4兆2000億米ドルを投資する予定です。同様に、インドの国家投資パイプラインでは、再生可能エネルギーと都市インフラに特に重点を置いて、インフラ整備に1兆4000億米ドルを確保しています。 これらの大規模な取り組みには大量の塗料やコーティング剤が必要であり、それによって二酸化チタンの需要がさらに高まります。 また、手頃な価格の住宅プロジェクトも建設業界の成長を促す要因であり、二酸化チタン市場を活性化させています。 ベトナムでは、政府支援の社会住宅が主要な産業推進要因となっています。インド政府は、さまざまな政府主導の計画により、国民の住宅需要を満たすために生産量を増やすよう推進しています。 低価格住宅プロジェクトでは、耐久性と外観を保つために二酸化チタンベースの塗料やコーティング剤が必要であり、この地域における二酸化チタンの需要を押し上げています。 アジア太平洋地域は二酸化チタンの世界市場をリードしており、政府による継続的な投資、住宅政策の拡大、持続可能性と技術の進歩により、建設業界にとって重要な後押しとなっています。

酸化チタン市場の最近の動向

- 2023年11月、CinkarnaはTMPフリーの酸化チタン顔料の新シリーズを発表しました。同社は、TMPフリー製品ラインの一部として、RC 813、RC 823、RC 833などをリリースしました。

- 2020年5月、Tronox Holdings plcは、Eramet S.A(フランス)とTiZir Titanium and Iron事業の買収に関する契約を締結しました。

- 2023年5月、Chemours社は最新の高性能グレード二酸化チタンTi-Pure TS-6700を発表しました。この製品は水系建築用コーティング剤に適しています。TMPおよびTMEフリーで環境にやさしいこの新製品は、有機バイオベースの表面処理を施した製造プロセスで100%再生可能電力を使用しています。

- 2023年1月、ChemoursはTi-Pure Sustainability(TS)シリーズの最新製品、Ti-Pure TS-1510を発表しました。この製品は、非常に効率的なルチル型二酸化チタン顔料で、プラスチック、特にポリオレフィンマスターバッチ用途において、加工性能の向上を実現するよう設計されています。

主要企業

二酸化チタン市場の主要企業には、以下が含まれます。

The Chemours Company (US)

Tronox Holdings Plc (US)

LB Group (China)

Kronos Worldwide, Inc. (US)

Venator Materials PLC. (UK)

INEOS Group Limited (UK)

CNNC Huayuan Titanium Dioxide Co., Ltd. (China)

Cinkarna Celje d.d. (Slovenia)

Evonik Industries AG (Germany)

Tayca Corporation (Japan)

Titanos Group (China)

GPRO Titanium Industry Co., Ltd (China)

Guangdong Huiyun Titanium Co., Ltd. (China)

Shandong Jinhai Titanium Resources Technology Co., Ltd. (China)

Kumyang Co., Ltd (South Korea)

Travancore Titanium Products Limited (India)

PRECHEZA a.s. (Czech Republic)

The Kish Company, Inc. (US)

Meghmani Organics Ltd. (India)

The Kerala Minerals & Metals Limited. (India)

Tor Minerals (US)

Kuncai (China)

Dawn Group (China)

Qianjiang FangYuan Titanium Industry Co., Ltd. (China)

Guangxi Jinmao Titanium Industry (China)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 25

1.3.1 対象市場 25

1.3.2 対象範囲 25

1.3.3 対象年 26

1.3.4 考慮された通貨 26

1.3.5 考慮された単位 26

1.4 利害関係者 26

1.5 変更の概要 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 業界の主要な洞察 30

2.1.2.3 専門家とのインタビューの内訳 31

2.2 市場規模の推定 31

2.3 データ・トライアングル 34

2.4 調査の前提条件 35

2.5 二酸化チタン市場に関連するリスク 35

2.6 制限事項 36

2.7 成長率の想定/成長予測 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 二酸化チタン市場における各社の重要な機会 41

4.2 アジア太平洋地域における二酸化チタン市場、用途別、グレード別、

国別、2023年 42

4.3 二酸化チタン市場、グレード別 42

4.4 二酸化チタン市場、プロセス別 43

4.5 二酸化チタン市場、用途別 43

4.6 二酸化チタン市場、国別 44

5 市場概要 45

5.1 はじめに 45

5.1.1 推進要因 46

5.1.1.1 世界的な建設業界の活況 46

5.1.1.2 ホームセンターでの塗料&コーティング剤の需要の高まり 48

5.1.1.3 軽量車両の需要の高まり 49

5.1.1.4 化粧品およびパーソナルケア業界の活況 50

5.1.1.5 プラスチックおよび包装業界における二酸化チタンの使用の増加 50

包装業界における二酸化チタンの使用増加 50

5.1.2 抑制要因 50

5.1.2.1 二酸化チタンの生産に関する政府の厳しい環境政策 50

5.1.3 機会 51

5.1.3.1 リチウムイオン電池の構成要素における二酸化チタンの効率的な利用 51

5.1.3.2 二酸化チタン(TiO2)を利用した水素生成 52

5.1.3.3 化粧品および建築業界における超微粒子二酸化チタンの高い採用率

52

5.1.3.4 光触媒としての二酸化チタンの使用増加 52

5.1.3.5 持続可能な包装および印刷ソリューションの進歩における潜在的な利用

53

5.1.4 課題 53

5.1.4.1 二酸化チタンの安全性に対する懸念 53

5.1.4.2 二酸化チタンの価格変動性 54

6 業界動向 55

6.1 顧客のビジネスに影響を与える動向/混乱 55

6.2 価格分析 56

6.2.1 主要企業の用途別価格動向 56

6.2.2 地域別二酸化チタンの平均販売価格動向、

2022年~2029年 57

6.2.3 地域別二酸化チタンの平均販売価格動向 57

6.3 バリューチェーン分析 58

6.3.1 原材料サプライヤー 59

6.3.2 メーカー 59

6.3.3 流通業者 59

6.3.4 エンドユース部門 60

6.4 生態系分析 60

6.5 塗料およびコーティング剤市場における遺伝子組み換えの影響 62

6.6 技術分析 63

6.6.1 主要技術 63

6.6.1.1 亜塩素酸法による二酸化チタンの製造方法 63

6.6.1.2 硫酸法による二酸化チタンの製造方法 64

6.6.1.3 二酸化チタンの表面処理 65

6.6.2 補完技術 65

6.6.2.1 色素増感太陽電池(DSSC) 65

6.6.2.2 ナノテクノロジー 65

6.6.3 隣接技術 65

6.6.3.1 グリーン水素製造における二酸化チタン(TiO2)の利用 65

6.7 人工知能が二酸化チタン市場に与える影響 66

6.8 特許分析 66

6.8.1 はじめに 66

6.8.2 方法論 67

6.8.3 特許分析(2015~2024年) 67

6.9 貿易分析 71

6.9.1 輸出データ(HSコード282300) 72

6.9.2 輸入データ(HSコード282300) 73

6.9.3 輸出データ(HSコード320611) 74

6.9.4 輸出データ(HSコード320611) 75

6.10 2025年の主要な会議およびイベント 76

6.11 規制環境 77

6.11.1 規制当局、政府機関、その他の組織 77

6.11.2 二酸化チタン産業に関連する規制 81

6.11.2.1 REACH – 欧州化学品庁(ECHA)規制 81

6.11.3 連邦規則集(CFR) 82

6.11.4 日焼け止めにおける二酸化チタンの使用に関する規制 82

6.11.5 食品における二酸化チタンの使用に関する規制 82

6.11.6 医薬品における二酸化チタンの使用に関する規制 83

6.12 ポーターのファイブフォース分析 83

6.12.1 供給業者の交渉力 84

6.12.2 購入業者の交渉力 84

6.12.3 競争の激しさ 84

6.12.4 新規参入の脅威 85

6.12.5 代替品の脅威 85

6.13 主要な利害関係者と購買基準 85

6.13.1 購買プロセスにおける主要関係者 85

6.13.2 購買基準 86

6.14 ケーススタディ分析 87

6.14.1 化粧品業界における革新的なナノチタン顔料の利用 87

6.14.2 光触媒としての二酸化チタンの利用による大気汚染の防止 87

6.14.3 二酸化チタン – PH 88

6.15 マクロ経済分析 88

6.15.1 はじめに 88

6.15.2 GDPの傾向と予測 88

6.15.3 建設業界のGDPへの貢献 89

6.15.4 世界の自動車生産と成長 90

6.15.5 イルメナイト鉱山の生産量と埋蔵量 92

6.15.6 ルチル鉱山の生産量と埋蔵量 92

6.16 建設業界の投資と資金調達シナリオ 93

7 グレード別二酸化チタン市場 94

7.1 はじめに 95

7.2 ルチル 97

7.2.1 塗料およびコーティング剤における光散乱用途での用途拡大 97

7.3 アナターゼ 97

7.3.1 光触媒用途におけるアナターゼグレード二酸化チタンの利用拡大 97

8 酸化チタン市場、プロセス別 98

8.1 はじめに 99

8.2 塩化物 101

8.2.1 高品質酸化チタンの要件 101

8.3 硫酸塩 102

8.3.1 低品位鉱石のコスト効率の高い加工 102

9 用途別二酸化チタン市場 103

9.1 はじめに 104

9.2 塗料およびコーティング剤 106

9.2.1 塗料およびコーティング剤における二酸化チタンの使用増加 106

9.3 プラスチック 107

9.3.1 プラスチックの性能向上 107

9.4 紙 108

9.4.1 装飾紙の需要増 108

9.5 インク 109

9.5.1 アジア太平洋地域からの需要の大幅な増加 109

9.6 その他の用途 109

10 地域別二酸化チタン市場 110

10.1 はじめに 111

10.2 アジア太平洋地域 113

10.2.1 中国 119

10.2.1.1 塗料・コーティング剤業界からの需要の増加 119

10.2.2 インド 121

10.2.2.1 インド国内での製造イニシアティブにより、工業用二酸化チタン配合コーティング剤の需要が促進される見通し 121

10.2.3 日本 124

10.2.3.1 自動車用コーティング剤向け二酸化チタン顔料の需要が増加

124

10.2.4 韓国 126

10.2.4.1 塗料およびコーティング剤への用途の増加 126

10.2.5 オーストラリア 127

10.2.5.1 二酸化チタンの製造における原料の供給量が多い 127

10.2.6 アジア太平洋地域その他 129

10.3 北米 131

10.3.1 アメリカ 136

10.3.1.1 建築および化粧品セクターでの使用の増加 136

10.3.2 カナダ 138

10.3.2.1 建築セクターの成長が需要を牽引 138

10.3.3 メキシコ 140

10.3.3.1 住宅部門における塗料・コーティング剤の需要の高まり 140

10.4 ヨーロッパ 142

10.4.1 ドイツ 146

10.4.1.1 建設業界の低迷 146

10.4.2 イギリス 148

10.4.2.1 装飾用塗料およびコーティング剤の使用が大幅に増加 148

10.4.3 フランス 151

10.4.3.1 塗料およびコーティング剤の使用が増加 151

10.4.4 ロシア 152

10.4.4.1 建設業界が着実に発展 152

10.4.5 イタリア 154

10.4.5.1 建設業界への投資の増加 154

10.4.6 ヨーロッパのその他の地域 156

10.5 中東・アフリカ 157

10.5.1 GCC諸国 163

10.5.1.1 サウジアラビア 164

10.5.1.1.1 市場を牽引する上で重要なサウジビジョン2030 164

10.5.1.2 アラブ首長国連邦 166

10.5.1.2.1 市場を牽引する政府のイニシアティブ 166

10.5.1.3 GCC諸国その他 168

10.5.2 南アフリカ 170

10.5.2.1 チタン含有量の高い原料に対する需要 170

10.5.3 中東・アフリカのその他地域 171

10.6 南アメリカ 173

10.6.1 ブラジル 177

10.6.1.1 成長する塗料およびコーティング剤部門 177

10.6.2 アルゼンチン 179

10.6.2.1 小規模インフラプロジェクトへの投資 179

10.6.3 南米のその他地域 181

11 競合状況 184

11.1 概要 184

11.2 主要企業の戦略/勝利への権利 185

11.3 市場シェア分析(2023年) 187

11.4 収益分析 188

11.5 企業評価および財務指標 189

11.6 ブランド/製品比較 191

11.7 企業評価マトリクス:主要企業、2023年 192

11.7.1 星 192

11.7.2 新興のリーダー 192

11.7.3 普及している企業 192

11.7.4 参加者 192

11.7.5 企業フットプリント:主要プレイヤー、2023年 194

11.7.5.1 企業フットプリント 194

11.7.5.2 種類別フットプリント 195

11.7.5.3 種類別フットプリント 195

11.7.5.4 用途別フットプリント 196

11.7.5.5 地域別フットプリント 196

11.8 企業評価マトリクス:新興企業/中小企業、2023年 197

11.8.1 進歩的な企業 197

11.8.2 対応力のある企業 197

11.8.3 ダイナミックな企業 197

11.8.4 スタート地点 197

11.8.5 二酸化チタン市場:

主要新興企業/中小企業の競争力ベンチマーク、2023年 199

11.8.5.1 スタートアップ企業/中小企業の詳細リスト 199

11.8.5.2 主なスタートアップ企業/中小企業の競合ベンチマーキング 200

11.9 競合状況 201

11.9.1 製品発売 201

11.9.2 取引 203

11.9.3 拡大 207

11.9.4 その他の動向 208

12 企業プロフィール 209

12.1 主要企業 209

12.1.1 ザ・ケムアーズ・カンパニー 209

12.1.1.1 事業概要 209

12.1.1.2 製品 210

12.1.1.3 最近の動向 213

12.1.1.3.1 製品発売 213

12.1.1.3.2 取引 213

12.1.1.3.3 拡張 215

12.1.1.3.4 その他の展開 215

12.1.1.4 MnMビュー 216

12.1.1.4.1 勝つ権利 216

12.1.1.4.2 戦略的選択肢 216

12.1.1.4.3 弱みと競合の脅威 216

12.1.2 トローノックス・ホールディングスPLC 217

12.1.2.1 事業概要 217

12.1.2.2 提供製品 218

12.1.2.3 最近の動向 220

12.1.2.3.1 取引 220

12.1.2.4 MnMの見解 221

12.1.2.4.1 当選する権利 221

12.1.2.4.2 戦略的選択肢 221

12.1.2.4.3 弱みと競合による脅威 222

12.1.3 LBグループ 223

12.1.3.1 事業概要 223

12.1.3.2 製品 224

12.1.3.3 最近の動向 227

12.1.3.3.1 新製品 227

12.1.3.3.2 取引 228

12.1.3.3.3 拡大 230

12.1.3.4 MnM ビュー 231

12.1.3.4.1 勝つ権利 231

12.1.3.4.2 戦略的選択肢 231

12.1.3.4.3 弱みと競合の脅威 231

12.1.4 KRONOS WORLDWIDE, INC. 232

12.1.4.1 事業概要 232

12.1.4.2 提供製品 234

12.1.4.3 最近の動向 236

12.1.4.3.1 製品発売 236

12.1.4.3.2 取引 236

12.1.4.4 MnMの視点 237

12.1.4.4.1 勝つ権利 237

12.1.4.4.2 戦略的選択肢 237

12.1.4.4.3 弱みと競合他社からの脅威 238

12.1.5 VENATOR MATERIALS PLC 239

12.1.5.1 事業概要 239

12.1.5.2 製品 240

12.1.5.3 最近の動向 241

12.1.5.3.1 取引 241

12.1.5.3.2 その他の動向 241

12.1.5.4 MnMの見解 242

12.1.5.4.1 勝利への権利 242

12.1.5.4.2 戦略的選択肢 242

12.1.5.4.3 弱点と競合他社からの脅威 242

12.1.6 INEOS GROUP LIMITED 243

12.1.6.1 事業概要 243

12.1.6.2 製品 244

12.1.6.3 最近の動向 245

12.1.6.3.1 取引 245

12.1.6.4 MnMの見解 246

12.1.6.4.1 勝利への権利 246

12.1.6.4.2 戦略的選択肢 246

12.1.6.4.3 弱みと競合他社からの脅威 246

12.1.7 中国核工業集団華原鈾酸有限公司 247

12.1.7.1 事業概要 247

12.1.7.2 製品 248

12.1.7.3 最近の動向 249

12.1.7.3.1 取引 249

12.1.7.3.2 その他の動向 250

12.1.7.4 MnMの見解 250

12.1.7.4.1 勝つ権利 250

12.1.7.4.2 戦略的選択肢 250

12.1.7.4.3 弱点と競合他社からの脅威 250

12.1.8 CINKARNA CELJE D.D. 251

12.1.8.1 事業概要 251

12.1.8.2 製品 252

12.1.8.3 最近の動向 254

12.1.8.3.1 製品発売 254

12.1.8.4 MnMの見解 255

12.1.9 エボニック・インダストリーズAG 256

12.1.9.1 事業概要 256

12.1.9.2 製品 257

12.1.9.3 MnM ビュー 259

12.1.10 テイカ株式会社 260

12.1.10.1 事業概要 260

12.1.10.2 製品 261

12.1.10.3 MnMビュー 262

12.2 その他の企業 263

12.2.1 チタノス・グループ 263

12.2.2 GPROチタニウム・インダストリー株式会社 263

12.2.3 広東恵雲チタニウム株式会社 264

12.2.4 山東金海チタニウム資源技術有限公司 264

12.2.5 株式会社クミヤン 265

12.2.6 トラヴァンコール・チタニウム・プロダクツ・リミテッド 266

12.2.7 プレチェザ社 267

12.2.8 ザ・キッシュ・カンパニー 268

12.2.9 メグマニ・オーガニクス 268

12.2.10 ケララ・ミネラルズ・アンド・メタルズ・リミテッド 269

12.2.11 トル・ミネラルズ 269

12.2.12 クンカイ 270

12.2.13 ドーン・グループ 271

12.2.14 銭江方園 Titanium Industry Co., Ltd. 271

12.2.15 広西チタニウム産業 272

13 付録 273

13.1 ディスカッションガイド 273

13.2 KNOWLEDGE STORE: MARKETSANDMARKETS SUBSCRIPTION PORTAL 276

13.3 利用可能なカスタマイズ 278

13.4 関連レポート 278

13.5 著者詳細 279

表1 グレード別市場区分定義 23

表2 プロセス別市場区分定義 24

表3 用途別市場区分定義 24

表4 世界人口および都市化、地域別、2021年対2050年(百万) 47

表5 地域別人口増加率、2022年対2030年対2050年(単位:百万人) 48

表6 主要企業の用途別価格動向、2023年(単位:米ドル/kg) 56

表7 地域別平均販売価格動向、2022年~2029年(米ドル/kg) 57

表8 二酸化チタン市場の生態系 61

表9 二酸化チタン市場:主要特許一覧、2022年~2024年 68

表10 二酸化チタン市場:主要会議およびイベントの一覧、2025年 76

表11 北米:規制当局、政府機関、

その他の組織 78

表12 ヨーロッパ:規制当局、政府機関、

79

表 13 アジア太平洋地域:規制当局、政府機関、

その他の組織 80

表 14 二酸化チタン市場:ポーターのファイブフォース分析 84

表 15 購入プロセスにおけるステークホルダーの影響 86

表16 酸化チタン業界の主な購入基準 86

表17 世界GDP成長予測、2021年~2028年(単位:10億米ドル) 89

表18 主要国別、2021年のGDPに対する建設業界の貢献 89

表19 世界の自動車生産台数(単位)および成長率、国別、

2021年対2022年 90

表20 イルメナイト鉱山生産量および埋蔵量、主要国別、2022年および2023年 92

表21 ルチル鉱山生産量および埋蔵量(主要国別)、2022年および2023年 92

表22 ルチルとアナターゼの差異 95

表23 二酸化チタン市場(グレード別)、2018年~2021年(百万米ドル) 96

表24 二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 96

表25 二酸化チタン市場、グレード別、2018年~2021年(キロトン) 96

表26 二酸化チタン市場、グレード別、2022年~2029年(キロトン) 97

表27 主要企業の二酸化チタン生産能力、

プロセス種類別、2023年 99

表28 二酸化チタン生産プロセス比較 100

表29 二酸化チタン市場、プロセス別、2018~2021年(百万米ドル) 100

表30 二酸化チタン市場、プロセス別、2022~2029年(百万米ドル) 100

表31 二酸化チタン市場、プロセス別、2018年~2021年(キログラム) 101

表32 二酸化チタン市場、プロセス別、2022年~2029年(キログラム) 101

表33 二酸化チタン市場、用途別、2018年~2021年(百万米ドル) 104

表34 二酸化チタン市場、用途別、2022年~2029年(百万米ドル) 105

表35 二酸化チタン市場、用途別、2018年~2021年(キロトン) 105

表36 二酸化チタン市場、用途別、2022年~2029年(キロトン) 105

表37 二酸化チタン市場、地域別、2018年~2021年(百万米ドル) 112

表38 二酸化チタン市場、地域別、2022年~2029年(百万米ドル) 112

表39 二酸化チタン市場:地域別、2018年~2021年(キロトン) 112

表40 二酸化チタン市場:地域別、2022年~2029年(キロトン) 113

表41 アジア太平洋地域:二酸化チタン市場、国別、

2022年~2029年(百万米ドル) 115

表42 アジア太平洋地域:二酸化チタン市場、国別、2022年~2029年(キログラム) 115

表43 アジア太平洋地域:二酸化チタン市場、グレード別、2018年~2021年(百万米ドル) 115

表44 アジア太平洋地域:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 116

表45 アジア太平洋地域:酸化チタン市場、グレード別、2018年~2021年(キロトン) 116

表46 アジア太平洋地域:酸化チタン市場、グレード別、2022年~2029年(キロトン) 116

表47 アジア太平洋地域:酸化チタン市場、プロセス別、

2018年~2021年(百万米ドル) 116

表48 アジア太平洋地域:酸化チタン市場、プロセス別、

2022年~2029年(百万米ドル) 117

表49 アジア太平洋地域:酸化チタン市場、プロセス別、2018年~2021年(キロトン) 117

表50 アジア太平洋地域:酸化チタン市場、プロセス別、2022年~2029年(キロトン) 117

表51 アジア太平洋地域:二酸化チタン市場、用途別、

2018年~2021年(百万米ドル) 117

表52 アジア太平洋地域:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 118

表53 アジア太平洋地域:二酸化チタン市場、用途別、

2018年~2021年(キロトン) 118

表54 アジア太平洋地域:二酸化チタン市場、用途別、

2022年~2029年(キロトン) 118

表55 中国:酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 120

表56 中国:酸化チタン市場、グレード別、2022年~2029年(キログラム) 120

表57 中国:酸化チタン市場、用途別、2022年~2029年(百万米ドル) 121

表58 中国:酸化チタン市場、用途別、2022年~2029年(キログラム) 121

表59 インド:酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 122

表60 インド:酸化チタン市場、グレード別、2022年~2029年(キログラム) 123

表61 インド:酸化チタン市場、用途別、2022年~2029年(百万米ドル) 123

表62 インド:酸化チタン市場、用途別、2022年~2029年(キログラム) 123

表63 日本:酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 124

表64 日本:酸化チタン市場、グレード別、2022年~2029年(キログラム) 125

表65 日本:酸化チタン市場、用途別、2022年~2029年(百万米ドル) 125

表66 日本:酸化チタン市場、用途別、2022年~2029年(キログラム) 125

表67 韓国:酸化チタン市場、グレード別、

2022年~2029年(百万米ドル) 126

表68 韓国:酸化チタン市場、グレード別、2022年~2029年(キログラム) 126

表69 韓国:酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 127

表70 韓国:酸化チタン市場、用途別、

2022年~2029年(キログラム) 127

表71 オーストラリア:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 128

表72 オーストラリア:二酸化チタン市場、グレード別、2022年~2029年(キログラム) 128

表73 オーストラリア:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 129

表74 オーストラリア:二酸化チタン市場、用途別、2022年~2029年(キログラム) 129

表75 アジア太平洋地域その他:酸化チタン市場、グレード別、

2022年~2029年(百万米ドル) 130

表76 アジア太平洋地域その他:酸化チタン市場、グレード別、

2022年~2029年(キログラム) 130

表77 アジア太平洋地域その他:酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 130

表78 アジア太平洋地域その他:酸化チタン市場、用途別、

2022年~2029年(キログラム) 131

表79 北米:二酸化チタン市場、国別、

2022年~2029年(百万米ドル) 132

表80 北米:二酸化チタン市場、国別、

2022年~2029年(キログラム) 133

表 81 北米:二酸化チタン市場、グレード別、

2018~2021年(百万米ドル) 133

表 82 北米:二酸化チタン市場、グレード別、

2022~2029年(百万米ドル) 133

表 83 北米:二酸化チタン市場、グレード別、2018~2021年(キロトン) 133

表 84 北米:二酸化チタン市場、グレード別、2022~2029年(キロトン) 134

表85 北米:二酸化チタン市場、プロセス別、

2018年~2021年(百万米ドル) 134

表86 北米:二酸化チタン市場、プロセス別、

2022年~2029年(百万米ドル) 134

表87 北米:二酸化チタン市場、プロセス別、

2018年~2021年(キロトン) 134

表88 北米:二酸化チタン市場、プロセス別、

2022年~2029年(キロトン) 135

表89 北米:二酸化チタン市場、用途別、

2018年~2021年(百万米ドル) 135

表90 北米:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 135

表 91 北米:二酸化チタン市場、用途別、

2018年~2021年(キロトン) 136

表 92 北米:二酸化チタン市場、用途別、

2022年~2029年(キロトン) 136

表93 アメリカ:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 137

表94 アメリカ:二酸化チタン市場、グレード別、2022年~2029年(キログラム) 137

表 95 アメリカ:二酸化チタン市場、用途別、2022年~2029年(百万米ドル) 138

表 96 アメリカ:二酸化チタン市場、用途別、2022年~2029年(キログラム) 138

表 97 カナダ:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 139

表 98 カナダ:二酸化チタン市場、グレード別、2022年~2029年(キログラム) 139

表 99 カナダ:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 139

表 100 カナダ:二酸化チタン市場、用途別、2022年~2029年(キログラム) 140

表101 メキシコ:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 140

表102 メキシコ:二酸化チタン市場、グレード別、2022年~2029年(キログラム) 141

表103 メキシコ:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 141

表104 メキシコ:二酸化チタン市場、用途別、2022年~2029年(キログラム) 141

表 105 ヨーロッパ:二酸化チタン市場、国別、2022年~2029年(百万米ドル) 142

表 106 ヨーロッパ:二酸化チタン市場、国別、2022年~2029年(キログラム) 143

表 107 ヨーロッパ:二酸化チタン市場、グレード別、2018年~2021年(百万米ドル) 143

表 108 ヨーロッパ:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 143

表109 ヨーロッパ:二酸化チタン市場、グレード別、2018年~2021年(キログラム) 143

表110 ヨーロッパ:二酸化チタン市場、グレード別、2022年~2029年(キログラム) 144

表111 ヨーロッパ:二酸化チタン市場、プロセス別、2018年~2021年(百万米ドル) 144

表112 ヨーロッパ:二酸化チタン市場、プロセス別、2022年~2029年(百万米ドル) 144

表113 ヨーロッパ:酸化チタン市場、プロセス別、2018年~2021年(キロトン) 144

表114 ヨーロッパ:酸化チタン市場、プロセス別、2022年~2029年(キロトン) 145

表115 ヨーロッパ:二酸化チタン市場、用途別、

2018年~2021年(百万米ドル) 145

表116 ヨーロッパ:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 145

表117 ヨーロッパ:二酸化チタン市場、用途別、2018年~2021年(キロトン) 146

表118 ヨーロッパ:二酸化チタン市場、用途別、2022年~2029年(キロトン) 146

表 119 ドイツ:酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 147

表 120 ドイツ:酸化チタン市場、グレード別、2022年~2029年(キログラム) 147

表121 ドイツ:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 148

表122 ドイツ:二酸化チタン市場、用途別、2022年~2029年(キログラム) 148

表123 英国:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 149

表124 英国:酸化チタン市場、グレード別、2022年~2029年(キロトン) 150

表125 英国:酸化チタン市場、用途別、2022年~2029年(百万米ドル) 150

表126 英国:二酸化チタン市場、用途別、2022年~2029年(キログラム) 150

表127 フランス:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 151

表 128 フランス:二酸化チタン市場、グレード別、2022年~2029年(キログラム) 151

表 129 フランス:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 152

表130 フランス:用途別二酸化チタン市場、2022年~2029年(キロトン) 152

表131 ロシア:等級別二酸化チタン市場、2022年~2029年(百万米ドル) 153

表132 ロシア:二酸化チタン市場、グレード別、2022年~2029年(キロトン) 153

表133 ロシア:二酸化チタン市場、用途別、2022年~2029年(百万米ドル) 153

表134 ロシア:用途別二酸化チタン市場、2022年~2029年(キロトン) 154

表135 イタリア:等級別二酸化チタン市場、2022年~2029年(百万米ドル) 155

表136 イタリア:二酸化チタン市場、グレード別、2022年~2029年(キロトン) 155

表137 イタリア:二酸化チタン市場、用途別、2022年~2029年(百万米ドル) 155

表138 イタリア:用途別二酸化チタン市場、2022年~2029年(キログラム) 156

表139 ヨーロッパその他:グレード別二酸化チタン市場、

2022年~2029年(百万米ドル) 156

表140 ヨーロッパその他:酸化チタン市場、グレード別、2022年~2029年(キログラム) 156

表141 ヨーロッパその他:酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 157

表142 ヨーロッパその他:用途別二酸化チタン市場、

2022年~2029年(キログラム) 157

表143 中東・アフリカ:国別二酸化チタン市場、

2022年~2029年(百万米ドル) 158

表144 中東・アフリカ:国別二酸化チタン市場、

2022年~2029年(キロトン) 159

表145 中東・アフリカ:グレード別二酸化チタン市場、

2018年~2021年(百万米ドル) 159

表146 中東・アフリカ:二酸化チタン市場、グレード別、

2022年~2029年(百万米ドル) 159

表147 中東・アフリカ:二酸化チタン市場、グレード別、

2018年~2021年(キロトン) 160

表148 中東・アフリカ:酸化チタン市場、グレード別、

2022年~2029年(キロトン) 160

表149 中東・アフリカ:二酸化チタン市場、プロセス別、

2018年~2021年(百万米ドル) 160

表150 中東・アフリカ:二酸化チタン市場、プロセス別、

2022年~2029年(百万米ドル) 160

表151 中東・アフリカ:酸化チタン市場、プロセス別、

2018年~2021年(キロトン) 161

表152 中東・アフリカ:酸化チタン市場、プロセス別、

2022年~2029年(キロトン) 161

表153 中東・アフリカ:二酸化チタン市場、用途別、

2018年~2021年(百万米ドル) 161

表154 中東・アフリカ:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 162

表155 中東・アフリカ:二酸化チタン市場、用途別、

2018年~2021年(キロトン) 162

表156 中東・アフリカ:二酸化チタン市場、用途別、

2022年~2029年(キロトン) 162

表157 GCC諸国:二酸化チタン市場、等級別、

2022年~2029年(百万米ドル) 163

表158 GCC諸国:酸化チタン市場、グレード別、2022年~2029年(キロトン) 163

表159 GCC諸国:酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 163

表160 GCC諸国:用途別二酸化チタン市場、

2022年~2029年(キロトン) 164

表161 サウジアラビア:等級別二酸化チタン市場、

2022年~2029年(百万米ドル) 165

表162 サウジアラビア:二酸化チタン市場、グレード別、2022年~2029年(キロトン) 165

表163 サウジアラビア:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 165

表164 サウジアラビア:二酸化チタン市場、用途別、

2022年~2029年(キロトン) 166

表165 アラブ首長国連邦:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 167

表166 UAE:酸化チタン市場、グレード別、2022年~2029年(キロトン) 167

表167 UAE:酸化チタン市場、用途別、2022年~2029年(百万米ドル) 167

表168 UAE:二酸化チタン市場、用途別、2022年~2029年(キロトン) 168

表169 GCC諸国その他:二酸化チタン市場、グレード別、

2022年~2029年(百万米ドル) 168

表170 GCC諸国その他:酸化チタン市場、グレード別、

2022年~2029年(キロトン) 169

表171 GCC諸国その他:酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 169

表172 GCC諸国その他:用途別二酸化チタン市場、

2022年~2029年(キロトン) 169

表173 南アフリカ:等級別二酸化チタン市場、

2022年~2029年(百万米ドル) 170

表174 南アフリカ:二酸化チタン市場、グレード別、2022年~2029年(キログラム) 170

表175 南アフリカ:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 171

表176 南アフリカ:二酸化チタン市場、用途別、

2022年~2029年(キロトン) 171

表177 中東・アフリカその他:二酸化チタン市場、グレード別、

2022年~2029年(百万米ドル) 172

表178 中東・アフリカのその他地域:二酸化チタン市場、グレード別、

2022年~2029年(キロトン) 172

表179 中東・アフリカその他地域:二酸化チタン市場、用途別、2022年~2029年(百万米ドル) 172

表180 中東・アフリカその他地域:二酸化チタン市場、用途別、2022年~2029年(キロトン) 173

表181 南米:二酸化チタン市場、国別、

2022年~2029年(百万米ドル) 173

表182 南米:国別二酸化チタン市場、

2022年~2029年(キロトン) 174

表183 南米:グレード別二酸化チタン市場、

2018年~2021年(百万米ドル) 174

表184 南米:二酸化チタン市場、グレード別、

2022年~2029年(百万米ドル) 174

表185 南米:二酸化チタン市場、グレード別、2018年~2021年(キロトン) 174

表186 南米:二酸化チタン市場、グレード別、2022年~2029年(キロトン) 175

表187 南米:二酸化チタン市場、プロセス別、

2018年~2021年(百万米ドル) 175

表188 南米:二酸化チタン市場、プロセス別、

2022年~2029年(百万米ドル) 175

表189 南米:二酸化チタン市場、プロセス別、

2018年~2021年(キロトン) 175

表190 南米:二酸化チタン市場、プロセス別、

2022年~2029年(キロトン) 176

表191 南米:二酸化チタン市場、用途別、

2018年~2021年(百万米ドル) 176

表192 南米:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 176

表193 南米:二酸化チタン市場、用途別、

2018年~2021年(キロトン) 177

表194 南米:二酸化チタン市場、用途別、

2022年~2029年(キロトン) 177

表195 ブラジル:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 178

表196 ブラジル:二酸化チタン市場、グレード別、2022年~2029年(キログラム) 178

表197 ブラジル:二酸化チタン市場、用途別、2022年~2029年(百万米ドル) 179

表198 ブラジル:二酸化チタン市場、用途別、2022年~2029年(キロトン) 179

表199 アルゼンチン:二酸化チタン市場、グレード別、2022年~2029年(百万米ドル) 180

表200 アルゼンチン:酸化チタン市場、グレード別、2022年~2029年(キログラム) 180

表201 アルゼンチン:酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 181

表202 アルゼンチン:用途別二酸化チタン市場、2022年~2029年(キロトン) 181

表203 南米その他:グレード別二酸化チタン市場、

2022年~2029年(百万米ドル) 182

表204 南米その他地域:二酸化チタン市場、グレード別、

2022年~2029年(キロトン) 182

表205 南米その他地域:二酸化チタン市場、用途別、

2022年~2029年(百万米ドル) 182

表206 南米その他:二酸化チタン市場、用途別、

2022年~2029年(キロトン) 183

表207 二酸化チタン市場における主要企業の展開戦略の概要

185

表208 二酸化チタン市場:競争の度合い 188

表209 二酸化チタン市場:グレードのフットプリント 195

表210 二酸化チタン市場:プロセスのフットプリント 195

表211 二酸化チタン市場:用途別面積 196

表212 二酸化チタン市場:地域別面積 196

表213 二酸化チタン市場:主要新興企業/中小企業の一覧 199

表214 二酸化チタン市場:主要新興企業/中小企業の競合ベンチマーキング

200

表215 二酸化チタン市場:製品発売、2019年4月~2024年7月 201

表216 二酸化チタン市場:取引、2019年4月~2024年7月 203

表217 二酸化チタン市場:拡張、2019年4月~2024年7月 207

表218 二酸化チタン市場:その他の動向、2019年4月~2024年7月 208

表219 ザ・ケムアーズ・カンパニー:企業概要 209

表220 ザ・ケムアーズ・カンパニー:提供製品 210

表 221 ザ・ケムアーズ・カンパニー:製品発売 213

表 222 ザ・ケムアーズ・カンパニー:取引 213

表 223 ザ・ケムアーズ・カンパニー:拡張、2019年4月~2024年12月 215

表 224 ザ・ケムアーズ・カンパニー:その他の動向、

2019年1月~2024年12月 215

表225 トロンoxホールディングスPLC:企業概要 217

表226 トロンoxホールディングスPLC:生産施設 217

表227 トロンoxホールディングスPLC:製品 218

表228 トロンオックス・ホールディングスPLC:取引 220

表229 LBグループ:企業概要 223

表230 LBグループ:製品 224

表231 LBグループ:新製品 227

表232 LBグループ:取引 228

表233 LBグループ:拡張 230

表234 KRONOS WORLDWIDE, INC.:企業概要 232

表235 KRONOS WORLDWIDE, INC.:生産施設 233

表236 KRONOS WORLDWIDE, INC.:提供製品 234

表237 KRONOS WORLDWIDE, INC.:新製品発売 236

表238 KRONOS WORLDWIDE, INC.:取引 236

表239 VENATOR MATERIALS PLC:企業概要 239

表240 VENATOR MATERIALS PLC:生産施設 239

表241 VENATOR MATERIALS PLC:製品 240

表242 VENATOR MATERIALS PLC:取引 241

表243 VENATOR MATERIALS PLC:その他の動向 241

表244 INEOS GROUP LIMITED:会社概要 243

表245 INEOS GROUP LIMITED: 提供製品 244

表 246 INEOS GROUP LIMITED:取引 245

表 247 CNNC HUAYUAN TITANIUM DIOXIDE CO., LTD.:会社概要 247

表 248 CNNC HUAYUAN TITANIUM DIOXIDE CO., LTD.:提供製品 248

表249 CNNC HUAYUAN TITANIUM DIOXIDE CO., LTD.:取引 249

表250 CNNC HUAYUAN TITANIUM DIOXIDE CO., LTD.:その他の動向 250

表251 CINKARNA CELJE D.D.:会社概要 251

表252 CINKARNA CELJE D.D.:提供する製品 252

表253 CINKARNA CELJE D.D.:新製品 254

表254 EVONIK INDUSTRIES AG:会社概要 256

表255 EVONIK INDUSTRIES AG:提供する製品 257

表256 テイカ株式会社:会社概要 260

表257 テイカ株式会社:製品 261

表258 チタノスグループ:会社概要 263

表259 GPROチタン工業株式会社:会社概要 263

表260 広東惠雲チタン株式会社:会社概要 264

表261 山東金海チタン資源技術株式会社:

会社概要 264

表262 株式会社クミヤン:会社概要 265

表263 TRAVANCORE TITANIUM PRODUCTS LTD.:会社概要 266

表264 PRECHEZA A.S.:会社概要 267

表265 THE KISH COMPANY, INC.:会社概要 268

表266 MEGHMANI ORGANICS LTD.:会社概要 268

表267 ケララ鉱物金属株式会社:会社概要 269

表268 トルミネラルズ:会社概要 269

表269 クンカイ:会社概要 270

表270 ドーン・グループ:会社概要 271

表271 銭江方源チタン工業株式会社:会社概要 271

表272 広西チタニウム工業:会社概要 272

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/