従来型創傷ケア市場における魅力的な機会

アジア太平洋

アジア太平洋地域における従来型創傷ケア市場の拡大は、糖尿病関連の創傷、褥瘡、手術部位感染症の発生率上昇に後押しされており、効果的な創傷管理ソリューションが求められています。

創傷ケア製品が入手しやすくなり、医療インフラが拡大しているため、従来型創傷ケアソリューションへのアクセスが改善されています。

低開発国では、従来型の創傷ケア製品が高度な創傷ケア治療よりも手頃で経済的なソリューションを提供できるため、価格の手頃さが重要な役割を果たします。

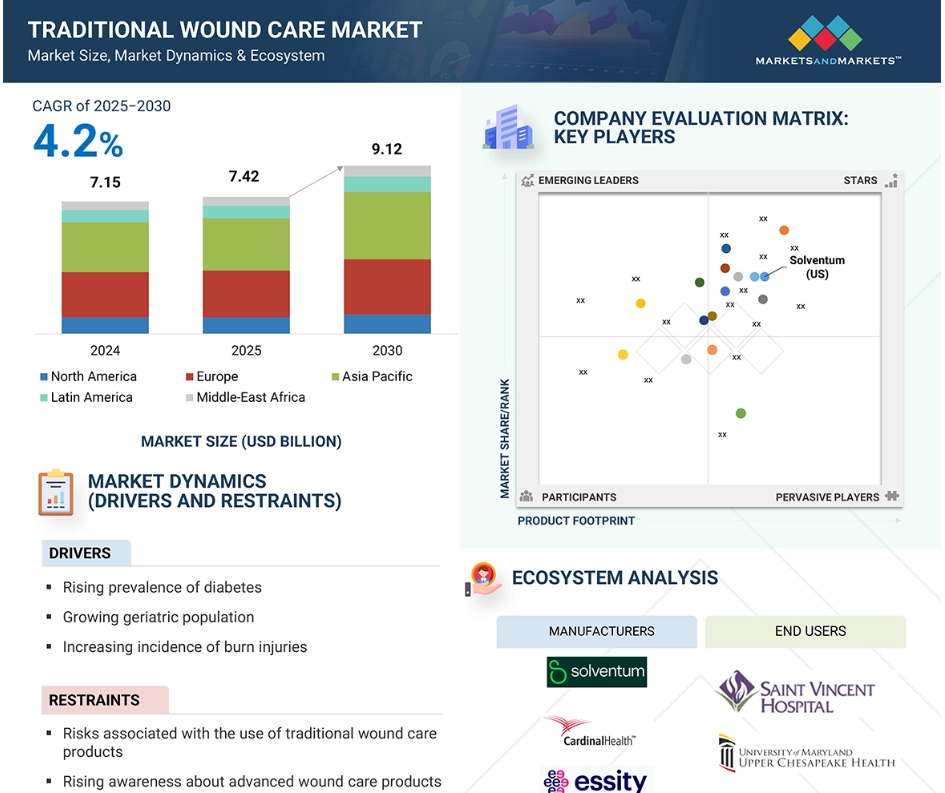

アジア太平洋地域は、従来型の創傷ケア市場で最も成長の速い地域です。この地域の市場は、予測期間中の年平均成長率(CAGR)5.2%で、2030年までに36億5000万米ドルに達すると予測されています。

アジア太平洋地域は、急速な高齢化と医療へのアクセスと医療費負担の改善を目指す政府主導の取り組みの増加により、従来型創傷ケアの主要地域であり続けています。

従来型創傷ケアの世界市場の動向

推進要因:糖尿病の増加

2023年にLancet誌に掲載された報告書によると、糖尿病はあらゆる年齢層の人々、そしてあらゆる国々に影響を及ぼしており、世界中で約5億人が罹患しています。今後30年間で糖尿病患者数は増加し、13億人に達すると予想されています。糖尿病は現在、世界的に死因および障害原因のトップとなっており、人口の6.1%に影響を与えています。1型または2型の糖尿病患者は、生涯で最大25%の確率で糖尿病性足潰瘍(DFU)を発症するリスクがあります。毎年、世界中で910万~2610万件の新たなDFUが発生しています。Journal of Foot and Ankle Research誌および米国国立生物工学情報センター(NCBI)によると、2型糖尿病患者の10%以上が足潰瘍を発症する可能性が高く、生涯リスクは15%に上ります。糖尿病は傷の治りを妨げ、感染リスクを高めるため、従来型の創傷ケア手段は、足潰瘍の抑制と合併症の予防に不可欠です。高齢化、糖尿病患者の増加、および糖尿病性足潰瘍の症例の増加により、今後数年間で従来型の創傷ケア製品のニーズが高まると予想されます。

拘束:先進的な創傷ケア製品に対する意識の高まり

ガーゼ、ハイドロコロイドドレッシング、粘着包帯、圧迫療法などの従来型の創傷ケア用品は安価で入手しやすく、効率的であるため、今でも基本的な創傷ケアにしばしば使用されています。これらの製品は、創傷治癒、感染予防、体液吸収、適切な水分補給の維持を助けます。特に軽度の創傷や手術創に対しては、クリニック、病院、在宅ケアの現場で今でもしばしば使用されています。

しかし、創傷ケアの進歩により、徐々に注目はより近代的な治療法へと移りつつあります。 抗菌性ドレッシング材、生体活性材料、陰圧閉鎖療法(NPWT)は、感染リスクを低減し、組織再生を促進し、最適な水分量を維持することで、複雑性および慢性創傷に対する有効性が示されています。

さらに、pHレベルや水分量などのパラメータをモニタリングできるスマートドレッシング材は、適時介入と個別アプローチを可能にすることで、創傷ケアに革命をもたらしています。

医療施設がこうした革新的な創傷治療を導入し、より手頃な価格で入手できるようになったことで、従来型の創傷治療製品の市場は縮小する可能性があります。しかし、特にコストと使いやすさが重視される場合には、従来型の創傷治療製品が依然として必要とされるケースが多いでしょう。

機会:従来型の創傷治療製品の費用対効果

従来型の創傷ケア製品は、病院やクリニック、在宅医療の現場で好まれる選択肢です。その理由は、手頃な価格で使いやすく、入手しやすいからです。ハイドロコロイドドレッシング材、ガーゼ、粘着包帯など、さまざまな急性および慢性創傷の治療にこれらの製品が使用されています。これらの製品は、シンプルかつ効果的に創傷を保護します。使用方法が簡単であるため、特別な道具やトレーニングを必要とせず、介護者や医療従事者が定期的にドレッシング材を交換することができます。

糖尿病性足潰瘍や褥瘡などの慢性創傷の管理では、治癒を促進し感染を防ぐために、ドレッシング材を頻繁に交換する必要があります。 しかし、ドレッシング材の頻繁な交換は、特に医療資源が限られ医療予算が厳しい地域では、治療費の総額を押し上げる可能性があります。 生物活性ドレッシング材や陰圧創傷療法などの高度な創傷ケア製品は、治癒効果の改善をもたらしますが、その高価格により、多くの患者や医療施設では利用しにくいのが現状です。

一方、従来型の創傷ケア製品は、信頼性が高く費用対効果に優れた代替品であり、より多くの人々が創傷ケアを受けられることを保証します。 そのため、従来型の創傷ケア製品は、特に手頃な価格のソリューションを見つけることが不可欠な地域において、世界中の医療制度に依然として大きな影響を与えています。

課題:認知度の低さ

ブラジル、中国、インドなどの国々では、多くの人々が傷の適切な診断を受けるのに遅れが生じています。その原因は、明確な医療ガイドラインの欠如、高度な医療へのアクセスの制限、治癒の遅い傷の危険性に対する認識の低さであることがよくあります。適切な治療を受けなければ、合併症は深刻化し、回復はより困難になり、医療システムにさらなる負担をかけることになります。多くの人々が傷の合併症の初期兆候を認識できないため、これらの地域では医療支援が遅れる可能性があります。

その結果、不適切な創傷ケアが蔓延し、回復期間が長期化し、感染リスクが高まり、治療費もかさみ、患者の健康状態は全般的に悪化します。糖尿病のような長期にわたる健康問題を抱える人々にとっては、その影響はさらに深刻なものとなる可能性があり、深刻な感染症や切断につながることもあります。 これらの国々では、合併症を減らし、治癒を促進することで、医療制度への負担を軽減することができます。 したがって、この問題には、より多くの啓発キャンペーン、医療へのより容易なアクセス、標準的な創傷ケア手順の採用が必要です。

グローバル従来型創傷ケア市場のエコシステム分析

従来型創傷ケア市場の生態系市場マップは、この市場に存在する要素で構成されており、これらの要素は関係機関のデモンストレーションとともに定義されています。従来型創傷ケア製品の製造企業には、研究、製品開発、最適化、および発売に関与する組織が含まれます。さまざまな急性および慢性創傷の治療に従来型創傷ケア製品を使用するエンドユーザー(診療所、病院、その他の医療施設など)に製品を届けるためには、流通チャネルが不可欠です。規制当局は、製品の安全性、品質、および産業基準への適合性を監視しています。創傷ケアのさまざまな段階において、クリニック、病院、医療従事者などのエンドユーザーは、これらの製品に依存しています。これらの関係者が協力し、患者が質の高い創傷ケアを受けられることを保証する効果的なサプライチェーンを構築しています。

製品別では、2024年には固定製品セグメントが最大の市場シェアを占めました。

従来型の創傷ケア市場における製品別のセグメントには、ドレッシング材、圧迫製品、包帯、ガーゼ、ハイドロコロイドドレッシング材、救急絆創膏、吸収パッド、固定製品、およびその他の従来型の創傷ケア製品が含まれます。2024年には、固定製品が最大の市場シェアを占めるでしょう。固定製品は、あらゆるケアの場面で広く利用されており、ドレッシング材を固定する上で不可欠です。

安定性と適切な創傷被覆を確保できるため、クリニック、病院、在宅ケアの現場で一般的に使用されています。 その汎用性とさまざまな種類のドレッシング材に適していることから、創傷治療の第一選択肢として使用されており、医療分野での需要をさらに高めています。 手術件数の増加、慢性創傷の増加、効果的な創傷ケア治療に対する認識の拡大は、すべてこの分野の継続的な成長に寄与する要因です。医療施設が感染管理と患者の安全を優先する限り、高品質の固定製品に対するニーズはさらに高まるでしょう。

用途別では、2024年には急性創傷が最大の市場シェアを占めました。

従来型の創傷ケア市場は、用途別に急性創傷と慢性創傷の2つの主要セグメントに分けられます。2024年には急性創傷が最大の市場シェアを占める見通しですが、その主な理由は、即時の医療処置を必要とする交通事故や職場での負傷、その他の外傷関連の事故の件数が増加しているためです。外科手術が一般的になるにつれ、術後の創傷は感染を回避し、早期回復を確実にするために適切なケアが必要となるため、急性創傷ケアが推進されています。

急性創傷ケアの分野はさらに、やけど、外傷性創傷、手術創傷の3つの主な種類の創傷に分けられます。外傷性創傷および手術創傷は適切に評価し、迅速に処置し、効果的に包帯を巻いて治癒を促し、感染やその影響のリスクを低減する必要があります。より迅速な回復を促すため、医療従事者は創傷予防、水分バランスの維持、感染の回避に重点的に取り組んでいます。

従来型の創傷ケア製品は、特に患者の安全性と効果的な創傷ケアの実践が優先事項である急性創傷の管理において、引き続き重要な役割を果たしています。 病院、救急医療センター、在宅医療の現場で広く使用されているため、需要は安定しており、市場の継続的な成長に貢献しています。

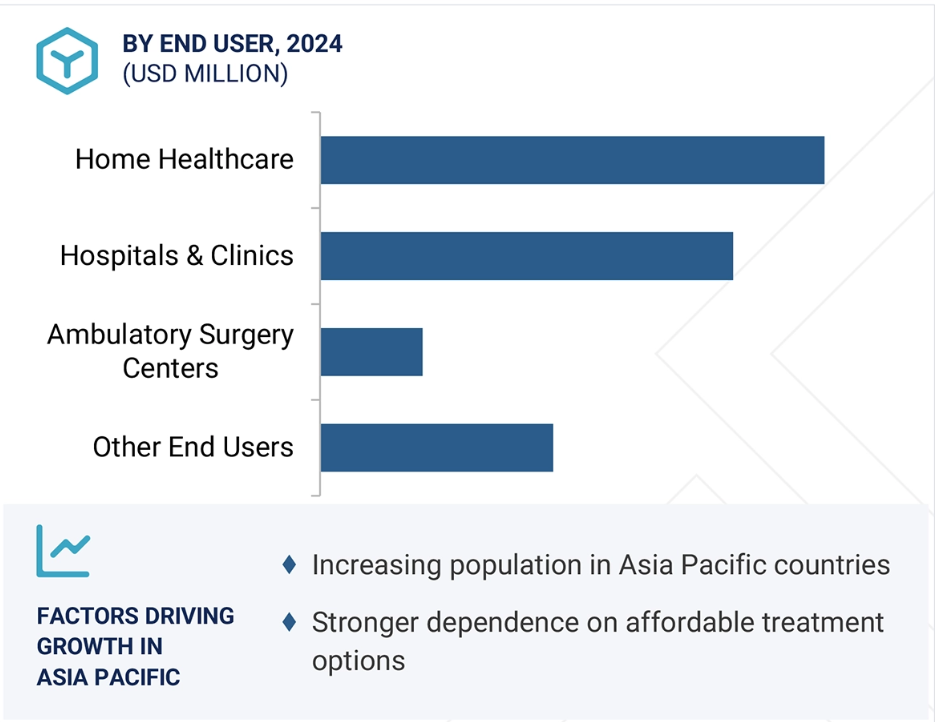

エンドユーザー別では、2024年には在宅医療が最大の市場シェアを占めました。

エンドユーザー別では、従来型創傷ケア市場は病院・診療所、在宅医療、外来手術センターに分けられます。このうち、2024年には在宅医療が最大の市場シェアを占めるでしょう。従来型創傷ケア市場の成長要因は高齢化です。高齢者は糖尿病や褥瘡などの慢性疾患やその他の外傷により、創傷ケアを必要とすることが多いためです。さらに、在宅医療は患者にとって都合が良く、予算オーバーの入院の必要性を減らし、患者と医療提供者の双方の医療費を削減する安価な代替手段となります。多くの成人は、病院やクリニックではなく、自宅でケアを受ける快適さ、プライバシー、手軽さを好んでいます。 創傷ケア製品には、包帯や迅速な応急処置など、従来型の創傷ケア製品が幅広く揃っており、医療従事者が遠隔地からでも効果的なケアを提供しやすくなっています。 さらに、患者ケアへの注目が高まり、個別化された治療計画への要望が高まっていることも、在宅医療へのシフトを後押ししており、より良い成果、より高い患者満足度、より効率的な医療提供モデルを実現しています。

用途別では、2024年には急性創傷が最大の市場シェアを占めました。

流通チャネル別では、従来型の創傷ケア市場は医療機関、薬局・ドラッグストア、スーパーマーケット、在宅ケア施設、その他の流通チャネルに分けられます。患者数の多さ、外科手術の増加、常時ケアが必要な慢性創傷の症例の増加により、2024年には薬局・ドラッグストアセグメントが最大の市場シェアを占めました。

薬局およびドラッグストアセグメントは、多くの理由により、従来型の創傷ケア市場内で成長を加速させています。 包帯、軟膏、救急処置などの創傷ケア製品を必要とする患者にとって、薬局はより利用しやすく、手頃な価格になってきています。 セルフケアや店頭販売ソリューションの増加に伴い、患者は遠くまで出向く必要なく簡単に購入できる創傷ケアソリューションを求めて、地元のドラッグストアを利用するようになってきています。薬局もサービスを拡大し、傷のケアに関する相談を受け付け、顧客が適切な製品を選択できるようサポートし、適切な傷の管理方法に関する指導を行っています。

さらに、高齢者人口の増加や糖尿病や褥瘡などの疾患の発生率の上昇により、医療現場における従来の傷のケア製品の需要が高まっています。

予測期間中、アジア太平洋地域が最高のCAGRを記録すると予想されています。

アジア太平洋地域の従来型創傷ケア市場は、高齢化、医療費の高騰、慢性創傷の増加などの要因により、着実に拡大しています。中国、日本、インドなどの発展途上国では、従来型創傷ケアの方が費用対効果が高いことから、従来型創傷ケアが好まれています。手術件数、交通事故、火傷の発生件数の増加に伴い、効果的な創傷ケア療法に対するニーズが高まっています。さらに、糖尿病の患者数の増加に伴い、糖尿病性足潰瘍も増加しており、適切な創傷ケアの重要性が浮き彫りになっています。医療制度、Eコマース、薬局の拡大により、従来型の創傷ケア製品がこれまで以上に利用しやすくなっています。創傷ケアに対する認識が高まり、医療サービスが進歩するにつれ、アジア太平洋地域における従来型の創傷ケアソリューションに対する需要は、今後も継続的に伸びると予想されます。

中国:2024年にはアジア太平洋地域で最大の市場シェアを獲得

アジア太平洋地域:最も急速に成長する地域市場

従来型創傷ケア市場の最近の動向

- 新製品発売:2022年2月、バイヤスドルフ(ドイツ)は、Hansaplastブランドで気候ニュートラルな包帯を発売しました。この包帯は天然繊維でできており、リサイクル包装で提供されています。

- 提携:2024年10月、スウェーデンのMölnlycke ABは、イギリスのTransdermaと提携し、創傷の遺伝子シグネチャーの研究を行いました。この提携は、エビデンスに基づく創傷ケア製品の改良を目的としています。

- 拡大:2024年10月、アメリカのCardinal Healthは、マサチューセッツ州ボイルストンに新たな流通センターを開設しました。この施設により、地域全体の医療製品の流通が合理化され、サプライチェーンの効率が改善される見込みです。

- 買収:2024年7月、Owens & Minor(アメリカ)はRotech Healthcare(アメリカ)を13億6000万米ドルで買収しました。この買収により、Owens & Minorは在宅医療分野での存在感を高め、サービスと能力を拡大しました。

主要な市場関係者

従来型の創傷ケア市場における主要な関係者は以下の通りです。

Solventum (US)

Cardinal Health (US)

Essity Aktlebolag (Sweden)

PAUL HARTMANN AG (Germany)

Mölnlycke AB (Sweden)

Beiersdorf (Germany)

B. Braun SE (Germany)

Owens & Minor, Inc. (US)

Kenvue (US)

Smith+Nephew (UK)

Nitto Denko Corporation (Japan)

MCKESSON CORPORATION (US)

Dynarex Corporation (US)

Medline Industries, LP (US)

Lohmann & Rauscher GmbH & Co. KG (Germany)

Medicom (Canada)

Winner Medical Co., Ltd. (China)

Vernacare Ltd. (UK)

GF Health Products, Inc. (US)

Dr. Ausbüttel & Co. GmbH (Germany)

DermaRite Industries, LLC. (US)

Gentell (US)

DeRoyal Industries, Inc. (US)

Urgo Medical (France)

Dukal, LLC (US)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.2.1 対象範囲と除外範囲 32

1.3 市場範囲 33

1.3.1 対象市場 33

1.3.2 対象地域 34

1.3.3 対象年 34

1.3.4 対象通貨 35

1.4 利害関係者 35

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 38

2.1.2.1 一次情報源 38

2.1.2.2 主な産業洞察 39

2.1.2.3 一次情報源からの主なデータ 39

2.1.2.4 一次インタビューの内訳 40

2.2 市場規模の推定 41

2.2.1 ボトムアップ・アプローチ 41

2.2.1.1 アプローチ 1:企業収益予測アプローチ 41

2.2.1.2 アプローチ 2:企業プレゼンテーションおよび一次インタビュー 42

2.2.1.3 アプローチ 3:一次インタビュー 42

2.2.1.4 成長予測 42

2.2.1.5 CAGR予測 42

2.2.2 トップダウン・アプローチ 43

2.3 市場細分化とデータ・トライアングル 44

2.4 調査の前提条件 45

2.4.1 調査関連の前提条件 45

2.4.2 成長率の想定 46

2.5 リスク評価 46

2.6 調査の限界 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 52

4.1 従来型創傷ケア市場の概要 52

4.2 アジア太平洋地域:従来型創傷ケア市場、エンドユーザー別 &

国別(2024年) 53

4.3 地理的成長機会 54

4.4 従来型創傷ケア市場、地域別構成、2025年対2030年 54

5 市場概要 55

5.1 はじめに 55

5.2 市場力学 55

5.2.1 推進要因 56

5.2.1.1 糖尿病有病率の上昇 56

5.2.1.2 高齢者人口の増加とそれに伴う慢性創傷の増加 56

5.2.1.3 熱傷の発生率の増加 58

5.2.1.4 交通事故および外傷患者数の増加 58

5.2.1.5 慢性創傷治療費の増加 59

5.2.2 阻害要因 59

5.2.2.1 従来型創傷ケアの限界 59

5.2.2.2 先進創傷治療技術の採用拡大 60

5.2.3 機会 60

5.2.3.1 費用対効果の高さと幅広い利用可能性による持続的な採用 60

5.2.3.2 新興経済圏の成長可能性 60

5.2.4 課題 61

5.2.4.1 創傷ケアに関する認知度の低さ 61

5.3 価格分析 61

5.3.1 主要企業の製品別想定価格、2025年 61

5.3.2 主要企業の地域別平均販売価格動向、2023年~2025年 62

5.3.3 平均販売価格の推移、製品別、2023年~2025年 62

5.4 バリューチェーン分析 63

5.5 サプライチェーン分析 64

5.6 エコシステム分析 65

5.7 ポーターのファイブフォース分析 67

5.7.1 新規参入者の脅威 68

5.7.2 代替品の脅威 68

5.7.3 供給業者の交渉力 69

5.7.4 購入者の交渉力 69

5.7.5 競争上の競合の激しさ 69

5.8 規制分析 69

5.8.1 規制環境 69

5.8.1.1 北米 69

5.8.1.1.1 アメリカ 69

5.8.1.1.2 カナダ 70

5.8.1.2 ヨーロッパ 71

5.8.1.3 アジア太平洋地域 72

5.8.1.3.1 中国 72

5.8.1.3.2 日本 73

5.8.1.3.3 インド 74

5.8.1.4 ラテンアメリカ 74

5.8.1.4.1 ブラジル 74

5.8.1.4.2 メキシコ 74

5.8.1.5 中東およびアフリカ 75

5.8.2 規制当局、政府機関、

その他の組織 75

5.9 貿易分析 77

5.9.1 靴底、ガーゼ、包帯に関する貿易分析 77

5.10 特許分析 79

5.11 主な会議およびイベント(2025年~2026年) 80

5.12 顧客のビジネスに影響を与えるトレンド/破壊的影響 81

5.13 主要な利害関係者と購買基準 82

5.13.1 購買プロセスにおける主要な利害関係者 82

5.13.2 購買基準 83

5.14 AI/ジェネレーティブAIが従来型創傷ケア市場に与える影響 83

5.14.1 はじめに 83

5.14.2 従来型創傷ケアの市場潜在性 84

5.14.3 従来型創傷ケアにおけるジェネレーティブAIの将来 84

5.15 投資および資金調達シナリオ 85

5.16 ケーススタディ分析 85

5.16.1 ハイドロコロイド創傷被覆材による迅速な

創傷治癒 85

5.17 技術分析 86

5.17.1 隣接技術 86

5.17.1.1 陰圧創傷療法 86

5.17.2 補完技術 86

5.17.2.1 生体活性ドレッシング材 86

6 従来型創傷ケア市場:製品の種類別 88

6.1 はじめに 89

6.2 固定製品 90

6.2.1 粘着テープ 92

6.2.1.1 確実な創傷被覆材と創傷管理の必要性

が市場を牽引 92

6.2.2 非粘着性固定製品 95

6.2.2.1 ドレッシング材交換時の腫れを抑え、疼痛と外傷を最小限に抑えることが普及を後押し 95

6.3 包帯 99

6.3.1 包帯の幅広い用途と、

市場成長を支える継続的な需要 99

6.4 ガーゼ 101

6.4.1 滅菌ガーゼ 104

6.4.1.1 織物ガーゼ 107

6.4.1.1.1 外科手術や創傷包帯における幅広い用途が市場成長を促進 107

6.4.1.2 不織布ガーゼ 110

6.4.1.2.1 吸収性と創傷被覆特性の向上が使用を促進 110

6.4.2 非滅菌ガーゼ 113

6.4.2.1 緩衝材、詰め物、二次包帯としての用途が採用を後押し 113

6.5 ハイドロコロイド包帯 116

6.5.1 水分調整と壊死組織除去の利点が

市場を牽引 116

6.6 救急絆創膏 119

6.6.1 迅速な創傷管理と保護の必要性

119

6.7 吸収パッド 122

6.7.1 創傷被覆材と滲出液管理における幅広い用途が

市場を牽引 122

6.8 圧迫製品 125

6.8.1 すべての圧迫包帯 128

6.8.1.1 腫れを抑えて早期回復を促すことで需要が増加 128

6.8.2 圧迫ソックス 131

6.8.2.1 静脈障害の予防が市場成長を後押し 131

6.9 ドレッシング材 134

6.9.1 島状ドレッシング 137

6.9.1.1 防水性、抗菌性、吸収性により

需要が拡大 137

6.9.2 フィルムドレッシング 140

6.9.2.1 確実な接着と細菌・汚染物質からの保護により市場成長を促進 140

6.10 その他の従来型創傷ケア製品 143

7 従来型創傷ケア市場:用途別 147

7.1 はじめに 148

7.2 急性創傷 148

7.2.1 外科的創傷および外傷性創傷 151

7.2.1.1 手術件数の増加が市場成長を促進 151

7.2.2 熱傷 154

7.2.2.1 熱傷の発生率の高さが市場成長を促進 154

7.3 慢性創傷 157

7.3.1 糖尿病性足潰瘍 160

7.3.1.1 糖尿病有病率の増加が市場成長を促進 160

7.3.2 褥瘡 163

7.3.2.1 褥瘡有病率の増加が創傷ケアの需要を維持

163

7.3.3 静脈性下腿潰瘍 166

7.3.3.1 肥満の増加が市場を牽引 166

7.3.4 その他の慢性創傷 169

8 流通チャネル別従来型創傷ケア市場 172

8.1 はじめに 173

8.2 医療機関 173

8.2.1 外傷患者数と交通事故件数の増加が

市場を牽引 173

8.3 薬局とドラッグストア 176

8.3.1 OTC 専門製品の提供が市場を牽引 176

8.4 スーパーマーケット 179

8.4.1 多数の製品への幅広いアクセスが市場を牽引 179

8.5 在宅医療 182

8.5.1 利便性と手頃な価格が需要を後押し 182

8.6 その他の流通チャネル 185

9 従来型創傷ケア市場、エンドユーザー別 189

9.1 はじめに 190

9.2 病院および診療所 190

9.2.1 入院患者向け 194

9.2.1.1 院内感染による入院患者の増加が市場を牽引 194

9.2.2 外来患者向けサービス 197

9.2.2.1 専門的な創傷ケア製品の採用が市場を牽引 197

9.3 在宅医療 200

9.3.1 介護付き生活と熟練した看護の提供が市場を牽引 200

9.4 外来手術センター 203

9.4.1 低侵襲手術への好みが強まり、

市場を牽引 203

9.5 その他のエンドユーザー 206

10 従来型創傷ケア市場:地域別 210

10.1 はじめに 211

10.2 北米 211

10.2.1 北米のマクロ経済の見通し 212

10.2.2 アメリカ 214

10.2.2.1 糖尿病有病率の上昇と有利な償還

方針が市場を牽引 214

10.2.3 カナダ 217

10.2.3.1 皮膚・創傷ケアに対する政府の支援が市場成長を後押し 217

10.3 ヨーロッパ 219

10.3.1 ヨーロッパのマクロ経済見通し 220

10.3.2 ドイツ 224

10.3.2.1 院内感染の多発が市場を牽引 224

10.3.3 英国 226

10.3.3.1 火傷の症例増加が市場の採用を後押し 226

10.3.4 フランス 229

10.3.4.1 事故件数の多さが市場を牽引 229

10.3.5 イタリア 231

10.3.5.1 先進医療へのアクセスが拡大し、需要が増加 231

10.3.6 スペイン 233

10.3.6.1 高齢者人口の増加とそれに伴う傷害の増加が市場導入を後押し 233

10.3.7 チェコ共和国 235

10.3.7.1 糖尿病の発生率上昇が市場拡大の原動力に 235

10.3.8 スイス 237

10.3.8.1 慢性疾患の発生率上昇が需要を後押し 237

10.3.9 ポーランド 240

10.3.9.1 医療インフラの改善が市場成長を後押し 240

10.3.10 オーストリア 242

10.3.10.1 効果的な創傷ケアの認知度を高める取り組みの増加が

需要を押し上げる 242

10.3.11 ヨーロッパのその他地域 245

10.4 アジア太平洋地域 247

10.4.1 アジア太平洋地域のマクロ経済見通し 247

10.4.2 中国 252

10.4.2.1 高齢者人口における糖尿病性足潰瘍の発生率増加が市場を牽引 252

10.4.3 日本 254

10.4.3.1 高度な医療制度と市場成長を促す好意的な政府政策の存在 254

10.4.4 インド 257

10.4.4.1 医療観光の成長と糖尿病人口の増加が市場成長を後押し 257

10.4.5 アジア太平洋地域その他 259

10.5 ラテンアメリカ 262

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 262

10.5.2 ブラジル 265

10.5.2.1 医療費の増加とスポーツ選手の創傷管理ニーズが市場を牽引 265

10.5.3 メキシコ 268

10.5.3.1 交通事故による死亡者数と負傷者の増加が市場成長を促進 268

10.5.4 その他のラテンアメリカ 270

10.6 中東およびアフリカ 272

10.6.1 高齢者人口の増加と糖尿病有病率の増加が

糖尿病有病率の増加が市場を後押し 272

10.6.2 中東およびアフリカのマクロ経済見通し 272

11 競合状況 275

11.1 概要 275

11.2 主要企業の戦略/勝利への権利 275

11.2.1 従来型創傷ケア市場における主要企業の戦略の概要 275

11.3 収益分析、2022年~2024年 277

11.4 市場シェア分析、2024年 278

11.4.1 主要市場関係者のランキング 279

11.5 企業評価マトリクス:主要企業、2024年 280

11.5.1 星 280

11.5.2 新興のリーダー 280

11.5.3 普及している企業 280

11.5.4 参加者 280

11.5.5 企業フットプリント:主要企業、2024年 282

11.5.5.1 企業フットプリント 282

11.5.5.2 地域フットプリント 283

11.5.5.3 製品フットプリント 284

11.5.5.4 アプリケーションのフットプリント 285

11.5.5.5 固定製品のフットプリント 286

11.6 企業評価マトリクス:新興企業/中小企業、2024年 286

11.6.1 先進的な企業 286

11.6.2 対応力のある企業 287

11.6.3 ダイナミックな企業 287

11.6.4 スタート地点 287

11.6.5 ベンチマークによる競合他社比較:スタートアップ企業/中小企業、2024年 288

11.6.5.1 主要な新興企業/中小企業の詳細リスト 288

11.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 289

11.7 企業評価および財務指標 290

11.7.1 企業評価 290

11.7.2 財務指標 290

11.8 ブランド/製品比較 291

11.9 競合シナリオ 292

11.9.1 製品発売 292

11.9.2 取引 292

11.9.3 拡大 293

11.9.4 その他の動向 294

12 企業プロフィール 295

12.1 主要企業 295

12.1.1 Solventum 295

12.1.1.1 事業概要 295

12.1.1.2 製品 297

12.1.1.3 最近の動向 298

12.1.1.3.1 その他の動向 298

12.1.1.4 MnMの見解 299

12.1.1.4.1 主な強み 299

12.1.1.4.2 戦略的選択肢 299

12.1.1.4.3 弱みと競合他社からの脅威 299

12.1.2 カーディナルヘルス 300

12.1.2.1 事業概要 300

12.1.2.2 製品 302

12.1.2.3 最近の動向 304

12.1.2.3.1 取引 304

12.1.2.3.2 拡大 305

12.1.2.4 MnMの見解 306

12.1.2.4.1 主な強み 306

12.1.2.4.2 戦略的選択肢 306

12.1.2.4.3 弱点および競合他社からの脅威 306

12.1.3 エッシティー・アクチエボラーグ 307

12.1.3.1 事業概要 307

12.1.3.2 提供製品 309

12.1.3.3 最近の動向 310

12.1.3.3.1 拡大 310

12.1.3.3.2 その他の動向 311

12.1.3.4 MnMの見解 311

12.1.3.4.1 主な強み 311

12.1.3.4.2 戦略的選択肢 311

12.1.3.4.3 弱みと競合による脅威 311

12.1.4 PAUL HARTMANN AG 312

12.1.4.1 事業概要 312

12.1.4.2 提供する製品 313

12.1.4.3 最近の動向 315

12.1.4.3.1 取引 315

12.1.4.4 MnMの見解 315

12.1.4.4.1 主な強み 315

12.1.4.4.2 戦略的選択肢 315

12.1.4.4.3 弱みと競合による脅威 316

12.1.5 MÖLNLYCKE AB 317

12.1.5.1 事業概要 317

12.1.5.2 製品 319

12.1.5.3 最近の動向 320

12.1.5.3.1 取引 320

12.1.5.4 MnMの見解 320

12.1.5.4.1 主な強み 320

12.1.5.4.2 戦略的選択肢 320

12.1.5.4.3 弱みと競合による脅威 320

12.1.6 バイヤスドルフ 321

12.1.6.1 事業概要 321

12.1.6.2 製品 322

12.1.6.3 最近の動向 323

12.1.6.3.1 新製品 323

12.1.6.3.2 取引 324

12.1.6.3.3 拡大 325

12.1.7 B. BRAUN SE 326

12.1.7.1 事業概要 326

12.1.7.2 提供製品 327

12.1.7.3 最近の動向 328

12.1.7.3.1 取引 328

12.1.7.3.2 拡張 329

12.1.8 オーエンス・アンド・マイナー社 330

12.1.8.1 事業概要 330

12.1.8.2 製品 332

12.1.8.3 最近の動向 334

12.1.8.3.1 取引 334

12.1.9 KENVUE 335

12.1.9.1 事業概要 335

12.1.9.2 取扱製品 337

12.1.10 SMITH+NEPHEW 338

12.1.10.1 事業概要 338

12.1.10.2 製品 339

12.1.10.3 最近の動向 341

12.1.10.3.1 取引 341

12.1.11 日東電工株式会社 342

12.1.11.1 事業概要 342

12.1.11.2 取扱製品 344

12.1.11.3 最近の動向 345

12.1.11.3.1 取引 345

12.1.12 MCKESSON CORPORATION 346

12.1.12.1 事業概要 346

12.1.12.2 取り扱い製品 347

12.1.12.3 最近の動向 349

12.1.12.3.1 取引 349

12.2 その他の企業 351

12.2.1 ダイナレックス社 351

12.2.2 メドライン産業、LP 352

12.2.3 ローマン・アンド・ラウシャー社 353

12.2.4 メディコム社 354

12.2.5 ウィナー・メディカル社 355

12.2.6 バーナケア社 356

12.2.7 GFヘルスプロダクツ社 357

12.2.8 ドクター・アウスビュッテル社 358

12.2.9 ダーマライト産業社 359

12.2.10 ジェンテル社 360

12.2.11 DEROYAL INDUSTRIES, INC. 361

12.2.12 URGO MEDICAL 362

12.2.13 DUKAL, LLC 363

13 付録 364

13.1 ディスカッションガイド 364

13.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 369

13.3 カスタマイズオプション 371

13.4 関連レポート 371

13.5 執筆者詳細 372

表1 従来型創傷ケア市場:対象および除外項目 32

表2 従来型創傷ケア市場:リスク評価分析 46

表3 地域別成人(20~79歳)糖尿病有病率、

2021年と2045年(百万症例) 56

表4 地域別高齢者人口の推定増加率、

2022年と2030年と2050年 57

表5 交通事故の発生率 58

表6 従来型の創傷ケア製品と関連リスク 59

表7 2025年の主要企業の製品別想定価格(米ドル) 61

表8 2023年~2025年の地域別主要企業の平均販売価格動向 62

表9 製品別平均販売価格推移、2023年~2025年 62

表10 従来型創傷ケア市場:生態系における役割 66

表11 従来型創傷ケア:ポーターの5つの力分析 67

表12 アメリカFDA:医療機器分類 70

表13 アメリカ:医療機器規制承認プロセス 70

表14 カナダ:医療機器規制承認プロセス 71

表15 中国:医療機器分類 72

表16 日本:PMDAによる医療機器の分類 73

表17 北米:規制当局、政府機関、

その他の団体の一覧 75

表18 ヨーロッパ:主要規制当局、政府機関、

その他の団体の一覧 75

表 19 アジア太平洋地域:主要規制当局、政府機関、その他の組織の一覧

76

表 20 南米地域:主要規制当局、政府機関、その他の組織の一覧 76

表21 世界のその他の地域:主要規制当局、政府機関、その他の組織の一覧 77

表22 綿球、ガーゼ、包帯の輸入データ(国別)、

2020年~2024年(百万米ドル) 77

表23 各国別の綿球、ガーゼ、包帯の輸出データ、

2020年~2024年(百万米ドル) 78

表24 従来型創傷ケア市場:主要会議およびイベント、2025年~2026年 80

表25 従来型創傷ケアの購買プロセスに影響を与えるステークホルダー

(エンドユーザー別)(%) 82

表26 従来型創傷ケアの主な購買基準(エンドユーザー別) 83

表27 従来型創傷ケア市場:製品タイプ別、

2022年~2030年(百万米ドル) 89

表28 固定製品市場、種類別、2022年~2030年(百万米ドル) 90

表29 固定製品市場、地域別、2022年~2030年(百万米ドル) 90

表30 北米:固定製品市場、国別、

2022年~2030年(百万米ドル) 91

表31 ヨーロッパ:固定製品市場、国別、2022年~2030年(百万米ドル) 91

表32 アジア太平洋地域:固定製品市場、国別、

2022年~2030年(百万米ドル) 92

表33 ラテンアメリカ:固定製品市場、国別、

2022年~2030年(百万米ドル) 92

表34 主要な粘着テープ、企業別 93

表35 粘着テープ市場、地域別、2022年~2030年(百万米ドル) 93

表36 北米:粘着テープ市場、国別、

2022年~2030年(百万米ドル) 94

表37 ヨーロッパ:粘着テープ市場、国別、2022年~2030年(百万米ドル) 94

表38 アジア太平洋地域:粘着テープ市場、国別、

2022年~2030年(百万米ドル) 95

表39 ラテンアメリカ:国別粘着テープ市場、

2022年~2030年(百万米ドル) 95

表40 企業別、提供されている主な非粘着固定製品 96

表41 地域別非粘着固定製品市場、

2022年~2030年(百万米ドル) 96

表42 北米:非接着固定製品市場、国別、2022年~2030年(百万米ドル) 97

表43 ヨーロッパ:非接着固定製品市場、国別、

2022年~2030年(百万米ドル) 97

表44 アジア太平洋地域:非接着固定製品市場、国別、

2022年~2030年(百万米ドル) 98

表45 ラテンアメリカ:非接着固定製品市場、国別、2022年~2030年(百万米ドル) 98

表46 企業別、主要な包帯製品 99

表47 包帯市場、地域別、2022年~2030年(百万米ドル) 99

表48 北米:包帯市場、国別、2022年~2030年(百万米ドル) 99

表49 ヨーロッパ:包帯市場、国別、2022年~2030年(百万米ドル) 100

表50 アジア太平洋地域:包帯市場、国別、2022年~2030年(百万米ドル) 100

表51 ラテンアメリカ:包帯市場、国別、2022年~2030年(百万米ドル) 101

表52 ガーゼ市場、種類別、2022年~2030年(百万米ドル) 101

表53 ガーゼ市場、地域別、2022年~2030年(百万米ドル) 102

表54 北米:国別ガーゼ市場、2022年~2030年(百万米ドル) 102

表55 ヨーロッパ:国別ガーゼ市場、2022年~2030年(百万米ドル) 103

表56 アジア太平洋地域:国別ガーゼ市場、2022年~2030年(百万米ドル) 103

表57 ラテンアメリカ:国別ガーゼ市場、2022年~2030年(百万米ドル) 104

表58 滅菌ガーゼ市場、種類別、2022年~2030年(百万米ドル) 104

表59 滅菌ガーゼ市場、地域別、2022年~2030年(百万米ドル) 105

表60 北米:滅菌ガーゼ市場、国別、

2022年~2030年(百万米ドル) 105

表61 ヨーロッパ:滅菌ガーゼ市場、国別、2022年~2030年(百万米ドル) 106

表62 アジア太平洋地域:滅菌ガーゼ市場、国別、2022年~2030年(百万米ドル) 106

表63 ラテンアメリカ:滅菌ガーゼ市場、国別、

2022年~2030年(百万米ドル) 107

表64 主要企業による織布ガーゼ製品の提供状況 107

表65 地域別織布ガーゼ市場、2022年~2030年(百万米ドル) 108

表66 北米:国別織布ガーゼ市場、

2022年~2030年(百万米ドル) 108

表67 ヨーロッパ:織物ガーゼ市場、国別、2022年~2030年(百万米ドル) 109

表68 アジア太平洋地域:織物ガーゼ市場、国別、2022年~2030年(百万米ドル) 109

表69 ラテンアメリカ:織物ガーゼ市場、国別、

2022年~2030年(百万米ドル) 110

表70 主要な不織布ガーゼ製品、企業別 110

表71 不織布ガーゼ市場、地域別、2022年~2030年(百万米ドル) 111

表72 北米:不織布ガーゼ市場、国別、

2022年~2030年(百万米ドル) 111

表73 ヨーロッパ:不織布ガーゼ市場、国別、2022年~2030年(百万米ドル) 112

表74 アジア太平洋地域:不織布ガーゼ市場、国別、

2022年~2030年(百万米ドル) 112

表75 ラテンアメリカ:不織布ガーゼ市場、国別、

2022年~2030年(百万米ドル) 113

表76 企業別、提供されている主な非滅菌ガーゼ製品 113

表77 非滅菌ガーゼ市場、地域別、2022年~2030年(百万米ドル) 114

表78 北米:非滅菌ガーゼ市場、国別、

2022年~2030年(百万米ドル) 114

表79 ヨーロッパ:非滅菌ガーゼ市場、国別、2022年~2030年(百万米ドル) 115

表80 アジア太平洋地域:非滅菌ガーゼ市場、国別、

2022年~2030年(百万米ドル) 115

表81 ラテンアメリカ:非滅菌ガーゼ市場、国別、

2022年~2030年(百万米ドル) 116

表82 企業別、主要ハイドロコロイドドレッシング 116

表83 ハイドロコロイドドレッシング市場、地域別、2022年~2030年(百万米ドル) 117

表84 北米:ハイドロコロイドドレッシング市場、国別、

2022年~2030年(百万米ドル) 117

表 85 ヨーロッパ:ハイドロコロイドドレッシング市場、国別、

2022年~2030年(百万米ドル) 118

表 86 アジア太平洋地域:ハイドロコロイドドレッシング市場、国別、

2022年~2030年(百万米ドル) 118

表87 ラテンアメリカ:ハイドロコロイドドレッシング市場、国別、

2022年~2030年(百万米ドル) 119

表88 救急絆創膏の主要製品、企業別 120

表 89 救急絆創膏市場、地域別、2022年~2030年(百万米ドル) 120

表 90 北米:救急絆創膏市場、国別、

2022年~2030年(百万米ドル) 121

表 91 ヨーロッパ:救急絆創膏市場、国別、2022年~2030年(百万米ドル) 121

表 92 アジア太平洋地域:救急絆創膏市場、国別、

2022年~2030年(百万米ドル) 122

表 93 ラテンアメリカ:救急絆創膏市場、国別、

2022年~2030年(百万米ドル) 122

表 94 主要企業が提供する主な吸収パッド製品 123

表 95 吸収パッド市場、地域別、2022年~2030年(百万米ドル) 123

表 96 北米:吸収パッド市場、国別、

2022年~2030年(百万米ドル) 123

表 97 ヨーロッパ: 吸収パッド市場、国別、2022年~2030年(百万米ドル) 124

表98 アジア太平洋地域:吸収パッド市場、国別、

2022年~2030年(百万米ドル) 124

表99 ラテンアメリカ:吸収パッド市場、国別、

2022年~2030年(百万米ドル) 125

表 100 圧迫製品市場、種類別、2022年~2030年(百万米ドル) 125

表 101 圧迫製品市場、地域別、2022年~2030年(百万米ドル) 126

表102 北米:圧縮製品市場、国別、

2022年~2030年(百万米ドル) 126

表103 ヨーロッパ:圧縮製品市場、国別、

2022年~2030年(百万米ドル) 127

表104 アジア太平洋地域:圧迫製品市場、国別、

2022年~2030年(百万米ドル) 127

表105 ラテンアメリカ:圧迫製品市場、国別、

2022年~2030年(百万米ドル) 128

表 106 主要な圧迫包帯、企業別 129

表 107 すべての圧迫包帯市場、地域別、2022年~2030年(百万米ドル) 129

表 108 北米:すべての圧迫包帯市場、国別、

2022年~2030年(百万米ドル) 130

表109 ヨーロッパ:すべての圧迫包帯市場、国別、

2022年~2030年(百万米ドル) 130

表110 アジア太平洋:すべての圧迫包帯市場、国別、

2022年~2030年(百万米ドル) 131

表111 ラテンアメリカ:圧迫包帯市場、国別、

2022年~2030年(百万米ドル) 131

表112 企業別、主要な圧迫ソックス 132

表113 着圧ソックス市場、地域別、2022年~2030年(百万米ドル) 132

表114 北米:着圧ソックス市場、国別、

2022年~2030年(百万米ドル) 132

表115 ヨーロッパ: 着圧ソックス市場、国別、

2022年~2030年(百万米ドル) 133

表116 アジア太平洋地域:着圧ソックス市場、国別、

2022年~2030年(百万米ドル) 133

表117 ラテンアメリカ:着圧ソックス市場、国別、

2022年~2030年(百万米ドル) 134

表118 ドレッシング市場:種類別、2022年~2030年(百万米ドル) 134

表119 ドレッシング市場:地域別、2022年~2030年(百万米ドル) 135

表120 北米:ドレッシング市場、国別、2022年~2030年(百万米ドル) 135

表121 ヨーロッパ:ドレッシング市場、国別、2022年~2030年(百万米ドル) 136

表122 アジア太平洋地域:国別ドレッシング市場、2022年~2030年(百万米ドル) 136

表123 ラテンアメリカ:国別ドレッシング市場、2022年~2030年(百万米ドル) 137

表124 企業別主要アイランドドレッシング製品 137

表125 地域別アイランドドレッシング市場、2022年~2030年(百万米ドル) 138

表126 北米:国別アイランドドレッシング市場、

2022年~2030年(百万米ドル) 138

表 127 ヨーロッパ:アイランドドレッシング市場、国別、2022年~2030年(百万米ドル) 139

表 128 アジア太平洋地域:アイランドドレッシング市場、国別、

2022年~2030年(百万米ドル) 139

表129 ラテンアメリカ:島状フィルム包装市場、国別、

2022年~2030年(百万米ドル) 140

表130 企業別、提供されるフィルム包装 140

表131 フィルムドレッシング市場、地域別、2022年~2030年(百万米ドル) 141

表132 北米:フィルムドレッシング市場、国別、

2022年~2030年(百万米ドル) 141

表133 ヨーロッパ: フィルムドレッシング市場、国別、2022年~2030年(百万米ドル) 142

表134 アジア太平洋地域:フィルムドレッシング市場、国別、

2022年~2030年(百万米ドル) 142

表135 ラテンアメリカ:フィルムドレッシング市場、国別、

2022年~2030年(百万米ドル) 143

表136 企業別、従来型創傷ケア製品の提供状況 143

表137 従来型創傷ケア製品市場、地域別、

2022年~2030年(百万米ドル) 144

表 138 北米:従来型創傷ケア製品の市場、

国別、2022年~2030年(百万米ドル) 144

表 139 ヨーロッパ:従来型創傷ケア製品の市場、国別、2022年~2030年(百万米ドル) 145

表140 アジア太平洋地域:その他従来型創傷ケア製品市場、

国別、2022年~2030年(百万米ドル) 145

表141 ラテンアメリカ:その他従来型創傷ケア製品市場、

国別、2022年~2030年(百万米ドル) 146

表142 従来型創傷ケア市場:用途別、

2022年~2030年(百万米ドル) 148

表143 従来型創傷ケア市場:急性創傷用、種類別、

2022年~2030年(百万米ドル) 149

表144 従来型創傷ケア市場:急性創傷別、地域別、

2022年~2030年(百万米ドル) 149

表145 北米:従来型創傷ケア市場:急性創傷別、

国別、2022年~2030年(百万米ドル) 149

表146 ヨーロッパ:従来型創傷ケア市場における急性創傷、国別、2022年~2030年(百万米ドル) 150

表147 アジア太平洋地域:従来型創傷ケア市場における急性創傷、

国別、2022年~2030年(百万米ドル) 150

表148 ラテンアメリカ:急性創傷に対する従来型創傷ケア市場、

国別、2022年~2030年(百万米ドル) 151

表149 外科的および外傷性の創傷に対する従来型創傷ケア市場:地域別、2022年~2030年(百万米ドル) 152

表150 北米:外科的および外傷性創傷に対する従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 153

表151 ヨーロッパ:外科的および外傷性の創傷に対する従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 153

表152 アジア太平洋地域:外科的および外傷性創傷に対する従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 154

表153 ラテンアメリカ:外科的および外傷性創傷に対する従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 154

表154 熱傷に対する従来型創傷ケア市場、地域別、

2022年~2030年(百万米ドル) 155

表155 北米:従来型創傷ケア市場におけるやけど、国別、2022年~2030年(百万米ドル) 155

表156 ヨーロッパ:従来型創傷ケア市場におけるやけど、国別、

2022年~2030年(百万米ドル) 156

表157 アジア太平洋地域:各国別、従来型創傷ケア市場における火傷用、2022年~2030年(百万米ドル) 156

表158 ラテンアメリカ:従来型創傷ケア市場における火傷用、2022年~2030年(百万米ドル) 157

表159 慢性創傷の従来型創傷ケア市場:種類別、

2022年~2030年(百万米ドル) 158

表160 慢性創傷の従来型創傷ケア市場:地域別、

2022年~2030年(百万米ドル) 158

表161 北米:従来型創傷ケア市場における慢性創傷、国別、2022年~2030年(百万米ドル) 159

表162 ヨーロッパ:従来型創傷ケア市場における慢性創傷、

国別、2022年~2030年(百万米ドル) 159

表163 アジア太平洋地域:国別、2022年~2030年(百万米ドル)

160

表164 南米アメリカ:国別、2022年から2030年の慢性創傷向け従来型創傷ケア市場(

単位:百万米ドル) 160

表165 糖尿病性足潰瘍の従来型創傷ケア市場:地域別、2022年~2030年(百万米ドル) 161

表166 北米:従来型創傷ケア市場における糖尿病性足潰瘍、国別、2022年~2030年(百万米ドル) 161

表167 ヨーロッパ:従来型創傷ケア市場における糖尿病性足潰瘍、

国別、2022年~2030年(百万米ドル) 162

表168 アジア太平洋地域:糖尿病性足潰瘍向け従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 162

表169 ラテンアメリカ:国別糖尿病性足潰瘍向け従来型創傷ケア市場、2022年~2030年(百万米ドル) 163

表170 従来型創傷ケア市場:地域別褥瘡向け、

2022年~2030年(百万米ドル) 164

表171 北米:2022年から2030年までの国別、従来型創傷ケア市場における褥瘡(じょくそう)向け(単位:百万米ドル) 164

表172 ヨーロッパ:2022年から2030年までの国別、従来型創傷ケア市場における褥瘡(じょくそう)向け(単位:百万米ドル)

国別、2022年~2030年(百万米ドル) 165

表173 アジア太平洋地域:褥瘡向け従来型創傷ケア市場、

国別、2022年~2030年(百万米ドル) 165

表174 ラテンアメリカ:従来型創傷ケア市場における褥瘡、

国別、2022年~2030年(百万米ドル) 166

表175 従来型創傷ケア市場における静脈性下腿潰瘍、地域別、2022年~2030年(百万米ドル) 167

表176 北米:国別静脈性下腿潰瘍向け従来型創傷ケア市場、2022年~2030年(百万米ドル) 167

表177 ヨーロッパ:国別静脈性下腿潰瘍向け従来型創傷ケア市場、

国別、2022年~2030年(百万米ドル) 168

表178 アジア太平洋地域:国別、2022年~2030年(百万米ドル)

168

表179 ラテンアメリカ:国別、静脈性下腿潰瘍向け従来型創傷ケア市場、2022年~2030年(百万米ドル) 169

表180 その他の慢性創傷向け従来型創傷ケア市場、地域別、2022年~2030年(百万米ドル) 169

表181 北米:従来型創傷ケア市場におけるその他の慢性創傷、国別、2022年~2030年(百万米ドル) 170

表182 ヨーロッパ:従来型創傷ケア市場におけるその他の慢性創傷、

国別、2022年~2030年(百万米ドル) 170

表183 アジア太平洋地域:その他の慢性創傷に対する従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 171

表184 ラテンアメリカ:その他の慢性創傷に対する従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 171

表185 従来型創傷ケア市場、流通チャネル別、

2022年~2030年(百万米ドル) 173

表186 医療機関向け従来型創傷ケア市場、

地域別、2022年~2030年(百万米ドル) 174

表187 北米:医療機関向け従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 174

表188 ヨーロッパ:医療機関向け従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 175

表189 アジア太平洋地域:医療機関向け従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 175

表190 ラテンアメリカ:医療機関向け従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 176

表191 薬局・ドラッグストア向け従来型創傷ケア市場、

地域別、2022年~2030年(百万米ドル) 177

表192 北米:薬局・ドラッグストア向け従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 177

表193 ヨーロッパ:国別、薬局・ドラッグストア向け従来型創傷ケア市場、2022年~2030年(百万米ドル) 178

表194 アジア太平洋地域:薬局・ドラッグストア向け従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 178

表195 ラテンアメリカ:薬局・ドラッグストア向け従来型創傷ケア市場、国別、2022年~2030年(百万米ドル) 179

表196 スーパーマーケット向け従来型創傷ケア市場、地域別、

2022年~2030年(百万米ドル) 180

表197 北米:スーパーマーケット向け従来型創傷ケア市場、

国別、2022年~2030年(百万米ドル) 180

表198 ヨーロッパ:スーパーマーケット向け従来型創傷ケア市場、

国別、2022年~2030年(百万米ドル) 181

表199 アジア太平洋地域:従来型創傷ケア市場

国別、2022年~2030年(百万米ドル) 181

表200 ラテンアメリカ:スーパーマーケット向け従来型包帯ケア市場、

国別、2022年~2030年(百万米ドル) 182

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/