予測期間中の列車衝突回避システム市場の規模は?

- 鉄道の安全性の優先順位が高まり、最先端技術が統合されることで、市場は著しい成長を遂げています。この市場には、警報システム、運転支援、センサーベースの技術など、列車衝突防止を目的としたさまざまな安全システムが含まれます。規制当局は厳格な安全基準を策定し続けており、高度な衝突回避システムの需要を促進しています。衝突回避システムは、列車、車両、障害物、線路、信号、駅、地上装置における障害物に関連するリスクを軽減するために不可欠です。保険会社もまた、潜在的な損失を最小限に抑えるために、これらのシステムに投資しています。

- 鉄道輸送業界は、規模の経済とポートフォリオの強化を実現するために、統合活動と戦略的提携を進めています。5Gサービスは、衝突回避システムの機能性と効率性を向上させる上で重要な役割を果たしています。スマート鉄道とセンサーベース技術の統合は、市場の規模をさらに拡大しています。より安全で効率的な鉄道輸送への需要が拡大を続ける中、衝突回避業界は継続的な拡大が見込まれています。

この列車衝突回避システム業界はどのように区分され、最大の区分はどれでしょうか?

列車衝突回避システム業界に関する調査レポートでは、2025年から2029年までの期間について「10億米ドル」単位での予測と推定、および2019年から2023年までの期間についての以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 用途別

- 貨物列車

- 旅客列車

- 技術別

- レーダーベースシステム

- センサーベースシステム

- カメラベースシステム

- 種類

- 高速鉄道

- 地下鉄

- 地域鉄道

- 都市間鉄道

- 貨物鉄道

- 地域

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 北米

- カナダ

- 米国

- アジア太平洋

- 中国

- インド

- 日本

- 中東・アフリカ

- 南米

- ブラジル

- ヨーロッパ

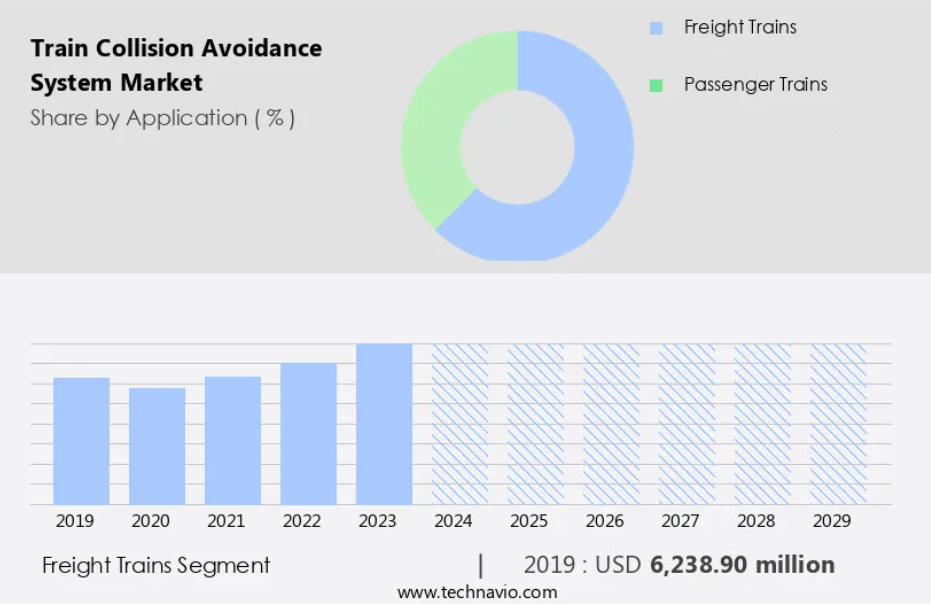

用途別洞察

- 貨物列車セグメントは、予測期間中に大幅な成長が見込まれています。

衝突防止システム(CAS)市場は、列車衝突の防止と道路の安全性の確保を目的とした最先端の製品を網羅しています。これらのシステムは、自動緊急ブレーキ(AEB)、前方衝突、車線逸脱、死角、その他の危険に対する警告など、さまざまな技術を採用しています。CASは、列車事故に関連する保険請求、損害、負傷、リスクを最小限に抑える上で重要な役割を果たします。衝突回避業界は、保険会社にとって重要な焦点となっています。事故の減少は保険請求の減少と保険金の削減につながるからです。CASは、物体の検出と認識を行うLiDARセグメントに、レーダーベースシステム、カメラベースシステム、超音波センサーなどのインテリジェントなテクノロジーを組み込んでいます。

これらのシステムのコストと入手可能性は、ソフトウェアの統合、センサー、自動車セグメントの特定の要件によって異なります。また、旅客の安全性やサイバーセキュリティを含む鉄道運行部門も、CASの恩恵を受けることができます。CASは、運行状況の継続的なモニタリングと意思決定能力を提供します。採掘作業、施設損傷、歩行者の安全性は、CASの恩恵を受けることができる業界の例です。採掘作業では、列車と障害物や妨害物との衝突を防止し、損傷やダウンタイムのリスクを低減することができます。同様に、CASはフォークリフトの運転手やその他の作業員が歩行者や物体との衝突を回避するのを助け、全体的な安全性を高めることができます。CAS市場は、経済が不確実性から回復し、自動車販売の需要が高まり、鉄道輸送部門が拡大するにつれて成長すると予想される。

貨物列車セグメントは2019年に62.4億米ドルの価値があると評価され、予測期間中に徐々に増加した。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に30%貢献すると推定される。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

欧州市場は、効率的な輸送に対する需要の増加、都市化、厳格な規制枠組みにより、著しい成長を遂げています。欧州連合(EU)の人口の4分の3が都市部に居住しているため、より効率的な輸送手段のニーズが最も重要視されています。ヨーロッパの鉄道業界は、アルストム、シーメンス、タレスグループなどの大手企業が主導しています。 衝突防止システム(CAS)は、鉄道の安全性を高め、保険請求を減らし、損害や負傷を最小限に抑える重要な要素として登場しました。 CASは、自動緊急ブレーキ、前方衝突、車線逸脱、死角、物体検知の警告などの最先端技術を利用しています。

これらのシステムは、列車、鉱業、地上設備にとって不可欠であり、運用環境下での継続的なモニタリングと意思決定を保証します。 保険会社がリスク軽減の重要性を認識するにつれ、衝突回避業界は著しい成長を遂げています。 市場には、レーダーベースシステム、カメラベースシステム、超音波センサーなど、さまざまな種類のCASが存在し、物体認識能力の高さから、LiDARセグメントが注目を集めています。自動車業界もCASを採用しており、センサー、レーダー、カメラを統合して乗客の安全性とサイバーセキュリティを優先しています。鉄道輸送業界では、規模の経済と戦略的提携が長期的なプロジェクトを推進し、ポートフォリオを強化し、活動を統合しています。

市場力学

弊社の研究員は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

列車衝突防止システムの採用増加につながる主な市場推進要因とは?

新興経済国における高速鉄道の採用増加が、市場の主な推進要因となっています。

- 市場は、交通安全への関心の高まりと、車両へのインテリジェント技術の統合により、著しい成長を見せています。損害、負傷、保険請求につながる事故が発生しているため、高度な警告システムの必要性は極めて高いと言えます。自動緊急ブレーキ、車線逸脱警告、死角検知、前方衝突警告などは、衝突回避業界における最先端の製品です。 危険を継続的に監視し、衝突を回避するための重要な判断を行うために、レーダー、カメラ、超音波センサーなどのセンサーの使用が安全基準により義務付けられています。 乗客の安全が第一に考えられる自動車業界は、これらのシステムの主要な消費者となっています。

- しかし、鉄道輸送部門でも、列車、地上設備、操縦士、障害物、妨害物などとの事故を防ぐために、衝突回避システムを採用するようになってきています。保険会社は、保険請求の減少によるリスクの低減とコスト削減の可能性から、これらのシステムにますます関心を寄せています。また、鉱業部門でも、衝突回避システムにより設備の損傷を防ぎ、フォークリフトの運転手や歩行者の安全を確保することができます。コストや入手性の課題はあるものの、視覚的AI、レーダーベースのシステム、カメラベースのシステム、物体の検出と認識のためのLiDARセグメントの利用は増加しています。衝突回避システムの需要は、旅客列車や貨物列車に限らず、高速鉄道網、信号処理、鉄道網の運用にも広がっています。

列車衝突防止システム業界を形成する市場動向とは?

バッテリー駆動の電気列車の開発が今後の市場動向です。

- 交通安全への関心の高まりと、運輸業界における最先端製品の開発により、市場は大きな推進力を得ています。車両事故の増加に伴い、衝突防止とリスクの最小化に対するニーズが高まっています。また、保険会社も保険請求や損害、負傷を減らすために、これらのシステムの導入を奨励しています。自動緊急ブレーキ、前方衝突警告、車線逸脱警告、死角警告、物体検知・認識などのインテリジェント技術は、衝突回避システム業界において重要な役割を果たしています。これらのシステムは乗用車に限らず、鉱山作業における施設損傷の防止、危険の継続的な監視、作業環境における意思決定にも導入されています。

- 市場は多様であり、自動車販売、鉱業、鉄道事業など、さまざまな分野で用途があります。経済的不確実性やサイバーセキュリティの必要性にもかかわらず、この業界の成長は妨げられていません。これらのシステムに視覚的AI、センサー、レーダー、カメラ、RFIDタグを統合することで、より効果的かつ効率的なものとなっています。旅客列車、貨物列車、鉄道網を含む鉄道セグメントは、衝突回避システム市場に大きく貢献しています。これらのシステムの採用は、列車衝突の防止、交通警報、信号処理および乗客の安全確保に不可欠です。

列車衝突防止システム業界が成長する上で直面する課題にはどのようなものがあるでしょうか?

鉄道への多額の初期資本投資は、業界の成長に影響を与える主な課題です。

- 鉄道業界の市場では、レーダーベースのシステム、カメラベースのシステム、超音波センサーなどの先進技術の統合により、多額の資金投資が必要となります。これらのシステムは、列車を含む車両と線路上の障害物や妨害物との衝突を検知し、防止することで、道路の安全性を高めるために不可欠です。 損害、負傷、保険請求につながる事故のリスクを最小限に抑えるために、安全基準ではこのようなシステムの使用が義務付けられています。 保険会社も、衝突回避システムの導入により保険請求の頻度とコストを削減できるため、その恩恵を受けています。衝突回避業界は、自動緊急ブレーキ、前方衝突、車線逸脱、死角に対する警告など、最先端の製品が導入されることで、進化を続けています。

- 視覚的AI(人工知能)などのインテリジェント技術も、物体の検出と認識の向上に利用されています。 鉱業の作業や施設の損傷も、衝突回避システムの普及が進んでいる分野です。 事故防止と業務効率の確保には、列車と地上設備の継続的な監視が不可欠です。衝突回避システムにレーダー、カメラ、RFIDタグなどのセンサーを統合することは、これらのコンポーネントが高価で入手が困難であるため、大きな課題となっています。ソフトウェアの開発と統合にも専門知識とリソースが必要です。自動車部門はセンサーやレーダーが新車に標準装備されるようになり、重要な市場となっています。

- 鉄道輸送部門では乗客の安全とサイバーセキュリティが主な懸念事項となっており、これらのシステムに対する需要を牽引すると予想されています。また、経済的不確実性や規模の経済の必要性も、衝突回避システム市場の成長に影響を与える要因となっています。戦略的提携や統合活動は、長期的にポートフォリオを強化し、顧客満足度を向上させることが期待されています。LiDARセグメントを含むセンサーベースのシステムは、その精度と信頼性により、ますます採用が進んでいます。スマート鉄道や5Gサービスに対する需要の高まりも、市場の成長を後押しすると予想されています。

独占的な顧客の状況

列車衝突回避システム市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の採用率に重点を置いています。 さらに、列車衝突回避システム市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度の推進要因も含まれています。

主要企業と市場洞察

企業は、業界での存在感を高めるために、戦略的提携、列車衝突防止システム市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

ALSTOM SA – 同社は、子会社であるBombardier Inc.を通じて、列車衝突防止システム、すなわちCOMPAS(衝突および速度超過監視・防止支援システム)を提供しています。

業界調査および成長レポートには、市場の競合状況に関する詳細な分析と、以下の主要企業に関する情報が含まれています。

- Becker Mining Systems AG

- ENVIRI CORP

- HBL Power Systems Ltd.

- Intelligence on Wheels IoW

- Kernex Microsystems India Ltd.

- Medha Servo Drives Pvt. Ltd.

- Rail Vision Ltd.

- Robert Bosch GmbH

- Selectrail Australia Pty Ltd.

- Thales Group

- Westinghouse Air Brake Technologies Corp.

- ZF Friedrichshafen AG

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー重視企業、業界重視企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

リサーチアナリストの概要

衝突回避システム市場は、さまざまな運転状況下で車両の衝突を防止またはその衝撃を軽減するよう設計された、幅広い先進技術を網羅しています。これらのシステムは、道路の安全性を高め、事故、負傷、損害のリスクを低減する上で重要な役割を果たしています。衝突回避業界における最先端製品の普及率の高まりを受けて、安全基準は進化し続けています。自動緊急ブレーキ、前方衝突、車線逸脱、死角に対する警告は、これらのシステムに最もよく見られる機能です。衝突回避システムは路上の車両だけに限定されるものではありません。鉱山作業においても、施設の損傷を防ぎ、作業員を危険から守るために採用されています。世界的な列車衝突防止システム(TCAS)市場は、安全かつ効率的な鉄道運行に対する需要の高まりにより、著しい成長を見せています。世界中の政府による厳しい規制が、自動列車保護(ATP)、ポジティブ・トレイン・コントロール(PTC)、コンピュータベース列車制御(CBTC)などの先進的な安全技術の採用を促進しています。これらのシステムは、通信システムと機械学習アルゴリズムを活用して、衝突の可能性をリアルタイムで監視および予測し、緊急ブレーキシステムによる事故防止を実現します。

クラウドベースのシステムや遠隔監視などの技術進歩により、TCASの状況は変化しています。また、速度制限や安全プロトコルなどの政府規制も市場成長に重要な役割を果たしています。鉄道運行の安全性と効率性の確保がますます重視される中、車両管理部門は重要なエンドユーザーとなっています。将来的には、AIと機械学習の統合によりTCASの機能がさらに強化され、より安全で信頼性の高い鉄道輸送ネットワークが実現することが期待されています。 列車衝突防止システム(TCAS)市場は、鉄道業界のインフラ近代化と高速鉄道の安全性への注目度の高まりにより、著しい成長を遂げています。TCASは、障害物検知、列車信号システム、列車プログラミング、列車接続性、自律列車制御を活用して列車事故を防止する、鉄道の安全確保に不可欠な技術です。鉄道貨物物流と列車通勤は、TCASの恩恵を最も受ける分野です。このシステムは、レーダー技術、視覚カメラ、センサー融合、画像認識を使用して、歩行者や他の列車を含む線路上の障害物を検出します。また、車両間および車両とインフラ間の通信を組み込み、リアルタイムのデータ交換を実現することで、列車ルートの最適化とスマートモビリティを可能にしています。

安全規制により、高度な列車ブレーキシステムや自動車の安全機能の実装が義務付けられ、列車輸送の安全性が確保されています。また、持続可能な輸送ソリューションの開発には、材料科学やグリーンテクノロジーも重要であり、エネルギー効率の高い列車部品や環境にやさしい列車燃料などが開発されています。 自動車の自動運転や車両の自動化は自動車業界に変革をもたらしており、鉄道業界もこれに追随しています。 TCASは、列車の安全かつ効率的な運行を可能にする自律列車制御の重要な要素です。自動車業界と鉄道業界の両方において、交通安全への取り組みとドライバーの注意散漫の軽減は不可欠であり、TCASはこれらの課題への対応において重要な役割を果たしています。 列車衝突防止システム市場は、インフラの近代化と鉄道業界のトレンドの重要な要素であり、高度な安全機能、輸送の改善、持続可能なソリューションを提供しています。 鉄道安全技術、列車プログラミング、列車パイロットシステム、その他の鉄道安全技術との統合は、今後も列車輸送の未来を形成し続けるでしょう。

さらに、これらのシステムは、継続的なモニタリングとインテリジェント技術を活用して危険を特定し、リアルタイムで重要な意思決定を行います。保険会社は、保険請求と関連コストの削減につながる可能性があるため、衝突回避システムに強い関心を寄せています。経済が不確実性に直面し、自動車販売が堅調な中、これらのシステムの利用可能性はますます重要性を増しています。衝突回避システム業界では、レーダーベースのシステム、カメラベースのシステム、超音波センサーなど、さまざまなセンサー技術が採用されています。より正確な物体の検知と認識能力により、ライダー(LIDAR)セグメントは著しい成長を遂げています。衝突回避システムの採用にあたっては、コストと利用可能性が重要な検討事項となります。

さらに、鉄道サイバーセキュリティ、鉄道の電化、通信技術の進歩により、市場は急速に進化しています。リアルタイムのデータ統合は列車交通管理と鉄道ネットワークの最適化を強化し、一方で最新の列車制御システムは列車の自律運転と鉄道の自動化に貢献しています。業界は鉄道工学と乗客の安全システムに重点を置いており、高速鉄道技術と鉄道安全ソリューションの成長を確実にしています。線路状態監視、デジタルツイン技術、鉄道信号システムなどの技術は、スマートな鉄道インフラと持続可能な鉄道輸送を推進しています。スマートな鉄道システム、鉄道のイノベーション、鉄道の近代化は、列車のアクセス性、車両検知、列車運行を改善し、RFID技術と列車の自動化は、列車データ分析と列車安全性を向上させます。持続可能な鉄道ソリューション、交通の安全性、超音波技術、自動車業界のトレンドにより、市場は環境にやさしい素材、車両の安全性、コネクテッドカーと歩調を合わせ、事故防止と輸送の未来を確保しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – 用途別の市場細分化の図表

エグゼクティブサマリー – 技術別の市場細分化の図表

エグゼクティブサマリー – 種類別の市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界の列車衝突回避システム市場 2019年~2023年

歴史的市場規模 – 世界の列車衝突回避システム市場 2019年~2023年(百万ドル)

5.2 用途別分析 2019年~2023年

歴史的市場規模 – 用途別 2019年~2023年 ($百万)

5.3 技術別分析 2019年~2023年

歴史的市場規模 – 技術別 2019年~2023年 ($百万)

5.4 種類別分析 2019年~2023年

歴史的市場規模 – タイプセグメント 2019年~2023年 ($百万)

5.5 地理セグメント分析 2019年~2023年

歴史的市場規模 – 地理セグメント 2019年~2023年 ($百万)

5.6 国セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 列車衝突回避システム市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場状況

市場状況の図表 – 2024年と2029年のファイブフォース分析

8 用途別市場区分

8.1 市場区分

用途別市場シェア 2024年~2029年(%)の図表

用途別市場シェア 2024年~2029年(%)のデータ表

8.2 用途別比較

用途別比較の図表

用途別比較のデータ表

8.3 貨物列車 – 市場規模および予測 2024年~2029年

貨物列車 – 市場規模・予測 2024年から2029年(百万ドル)の図表

貨物列車 – 市場規模・予測 2024年から2029年(百万ドル)のデータ表

貨物列車 – 前年比成長率 2024年から2029年(%)の図表

貨物列車 – 前年比成長率 2024年から2029年(%)のデータ表

8.4 旅客列車 – 市場規模および予測 2024年から2029年

旅客列車に関する図表 – 市場規模および予測 2024年から2029年 ($百万)

旅客列車に関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

旅客列車に関する図表 – 前年比成長率 2024年から2029年 (%)

旅客列車に関するデータ表 – 対前年成長率 2024年~2029年(%)

8.5 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータ表(百万ドル)

9 技術別市場区分

9.1 市場区分

技術に関する図表 – 市場シェア 2024年~2029年(%)

技術に関するデータ表 – 市場シェア 2024年~2029年(%)

9.2 技術別比較

技術別比較チャート

技術別比較データ表

9.3 レーダーベースシステム – 市場規模・予測 2024年~2029年

レーダーベースシステム – 市場規模・予測 2024年~2029年 ($百万)

レーダーベースシステム – 市場規模・予測 2024年~2029年 ($百万)

レーダーベースシステムに関する図表 – 2024年から2029年の前年比成長率(%)

レーダーベースシステムに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.4 センサーベースシステム – 市場規模および予測 2024年から2029年

センサーベースシステムに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

センサーベースシステム – 市場規模・予測 2024年~2029年 ($百万) のデータ表

センサーベースシステム – 前年比成長率 2024年~2029年 (%) のグラフ

センサーベースシステム – 前年比成長率 2024年~2029年 (%) のデータ表

9.5 カメラベースシステム – 市場規模・予測 2024年~2029年

カメラベースシステム – 市場規模・予測 2024年~2029年 ($百万)

カメラベースシステム – 市場規模・予測 2024年~2029年 ($百万)

カメラベースシステム – 前年比成長率 2024年~2029年 (%)

カメラベースシステムに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.6 技術別市場機会

技術別市場機会(百万ドル)

技術別市場機会に関するデータ表(百万ドル)

10 タイプ別市場区分

10.1 市場区分

タイプに関する図表 – 市場シェア 2024年から2029年(%)

タイプ別データ表 – 市場シェア 2024年~2029年(%)

10.2 タイプ別比較

タイプ別比較チャート

タイプ別比較データ表

10.3 高速鉄道 – 市場規模および予測 2024年~2029年

高速鉄道 – 市場規模および予測 2024年~2029年(百万ドル)チャート

高速鉄道 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

高速鉄道 – 前年比成長率 2024年~2029年(%)に関するグラフ

高速鉄道 – 前年比成長率 2024年~2029年(%)に関するデータ表

10.4 地下鉄鉄道 – 市場規模・予測 2024年~2029年

地下鉄鉄道に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

地下鉄鉄道に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

地下鉄鉄道に関する図表 – 前年比成長率 2024年~2029年(%)

地下鉄鉄道に関するデータ表 – 前年比成長率 2024年~2029年(%)

10.5 地域鉄道 – 市場規模・予測 2024年~2029年

地域鉄道に関する図表 – 市場規模・予測 2024年~2029年(百万ドル単位

地域鉄道に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル単位

地域鉄道に関する図表 – 前年比成長率 2024年~2029年(%)

地域鉄道に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

10.6 都市間鉄道 – 市場規模および予測 2024年から2029年

都市間鉄道に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

都市間鉄道に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

都市間鉄道に関する図表 – 2024年から2029年までの前年比成長率(%)

都市間鉄道に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.7 貨物鉄道 – 市場規模および予測 2024年から2029年

貨物鉄道に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

貨物鉄道 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

貨物鉄道 – 前年比成長率 2024年~2029年(%)に関する図表

貨物鉄道 – 前年比成長率 2024年~2029年(%)に関するデータ表

10.8 種類別市場機会

種類別市場機会(百万ドル)

タイプ別市場機会に関するデータ表(百万ドル)

11 顧客の概観

11.1 顧客の概観の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的概観

12.1 地理的セグメンテーション

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

12.2 地理的比較

地域比較チャート

地域比較データ表

12.3 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパ – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパ – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパ – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.4 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

北米に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.5 アジア太平洋地域 – 市場規模および予測 2024年から2029年

アジア太平洋地域に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

データ表 アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($百万)

グラフ アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

データ表 アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

12.6 中東・アフリカ – 市場規模・予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

中東・アフリカに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカ – 前年比成長率 2024年~2029年(%)

12.7 南アメリカ – 市場規模および予測 2024年~2029年

南アメリカ – 市場規模および予測 2024年~2029年(百万ドル)

南アメリカ – 市場規模および予測 2024年~2029年(百万ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するグラフ – 前年比成長率 2024年から2029年(%)

米国に関するデータ表 – 前年比成長率 2024年から2029年(%)

12.9 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

ドイツに関する図表 – 前年比成長率 2024年~2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.10 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年から2029年(%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.11 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関する図表 – 2024年から2029年までの前年比成長率(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.12 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.13 カナダ – 市場規模・予測 2024年~2029年

カナダに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.14 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.15 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

イタリアに関する図表 – 2024年から2029年までの前年比成長率(%)

イタリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

日本に関するグラフ – 前年比成長率 2024年~2029年 (%)

日本に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 ブラジル – 市場規模および予測 2024年~2029年

ブラジルに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

ブラジルに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ブラジルに関する図表 – 前年比成長率 2024年~2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.18 地域別の市場機会

地域別市場機会(百万ドル)

地域別市場機会に関するデータ表(百万ドル)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

投入と差別化要因の重要性の概要

14.3 市場混乱

混乱要因の概要

14.4 業界リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 ALSTOM SA

ALSTOM SA – 概要

ALSTOM SA – 事業セグメント

ALSTOM SA – 主な製品

ALSTOM SA – セグメントフォーカス

SWOT

15.5 Becker Mining Systems AG

Becker Mining Systems AG – 概要

Becker Mining Systems AG – 製品 / サービス

Becker Mining Systems AG – 主な製品

SWOT

15.6 ENVIRI CORP

ENVIRI CORP – 概要

ENVIRI CORP – 事業セグメント

ENVIRI CORP – 主な製品

ENVIRI CORP – セグメントの焦点

SWOT

15.7 HBL Power Systems Ltd.

HBL Power Systems Ltd. – 概要

HBL Power Systems Ltd. – 事業セグメント

HBL Power Systems Ltd. – 主な製品

HBL Power Systems Ltd. – セグメントの焦点

SWOT

15.8 Intelligence on Wheels IoW

Intelligence on Wheels IoW – 概要

インテリジェンス・オン・ホイールズ IoW – 製品 / サービス

インテリジェンス・オン・ホイールズ IoW – 主な製品・サービス

SWOT

15.9 Kernex Microsystems India Ltd.

Kernex Microsystems India Ltd. – 概要

Kernex Microsystems India Ltd. – 事業セグメント

Kernex Microsystems India Ltd. – 主な製品・サービス

Kernex Microsystems India Ltd. – セグメント別フォーカス

SWOT

15.10 Medha Servo Drives Pvt. Ltd.

Medha Servo Drives Pvt. Ltd. – 概要

Medha Servo Drives Pvt. Ltd. – 製品 / サービス

Medha Servo Drives Pvt. Ltd. – 主な製品

SWOT

15.11 Rail Vision Ltd.

Rail Vision Ltd. – 概要

Rail Vision Ltd. – 製品 / サービス

Rail Vision Ltd. – 主な製品

SWOT

15.12 Robert Bosch GmbH

Robert Bosch GmbH – 概要

Robert Bosch GmbH – 製品 / サービス

Robert Bosch GmbH – 主要ニュース

Robert Bosch GmbH – 主要製品

SWOT

15.13 Selectrail Australia Pty Ltd.

Selectrail Australia Pty Ltd. – 概要

Selectrail Australia Pty Ltd. – 製品 / サービス

Selectrail Australia Pty Ltd. – 主要製品

SWOT

15.14 Thales Group

Thales Group – 概要

Thales Group – 事業セグメント

Thales Group – 主要ニュース

Thales Group – 主な製品

Thales Group – セグメントフォーカス

SWOT

15.15 Westinghouse Air Brake Technologies Corp.

Westinghouse Air Brake Technologies Corp. – 概要

Westinghouse Air Brake Technologies Corp. – 事業セグメント

Westinghouse Air Brake Technologies Corp. – 主な製品

Westinghouse Air Brake Technologies Corp. – セグメントフォーカス

SWOT

15.16 ZF Friedrichshafen AG

ZF Friedrichshafen AG – 概要

ZF Friedrichshafen AG – 事業セグメント

ZF Friedrichshafen AG – 主要ニュース

ZF Friedrichshafen AG – 主要製品

ZF Friedrichshafen AG – セグメントフォーカス

SWOT

16 付録

16.1 報告書の範囲

16.2 対象範囲および除外対象のチェックリスト

対象範囲のチェックリスト

除外対象のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証技術

市場規模の算出に使用された検証技術

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/