予測期間中の2型糖尿病市場の規模は?

- この市場には、この慢性疾患の症状を管理し、緩和するよう設計されたさまざまな治療薬が含まれます。 主に若年層および若年成人に影響を及ぼすこの疾患の患者数は世界で4億6300万人を超えると推定されており、高血糖に関連する心血管疾患、腎臓疾患、神経内科的合併症の負担が増大しているため、市場は著しい成長を見せています。これらの合併症には、心臓疾患、腎臓へのダメージ、眼の障害などが含まれます。インスリンやインスリン以外の薬(ジャディアンス、タンゼウム、トルシーシーなど)は、血糖値を調整し、口渇、頻尿、疲労、視力低下、傷の治りが遅い、感染症などの症状を緩和するために一般的に使用されています。さらに、患者は足や手のしびれや感覚異常、その他の神経内科的問題を経験することがあります。製薬会社は、この患者集団の未充足ニーズに対応し、生活の質全体を向上させるために、研究開発への投資を続けています。

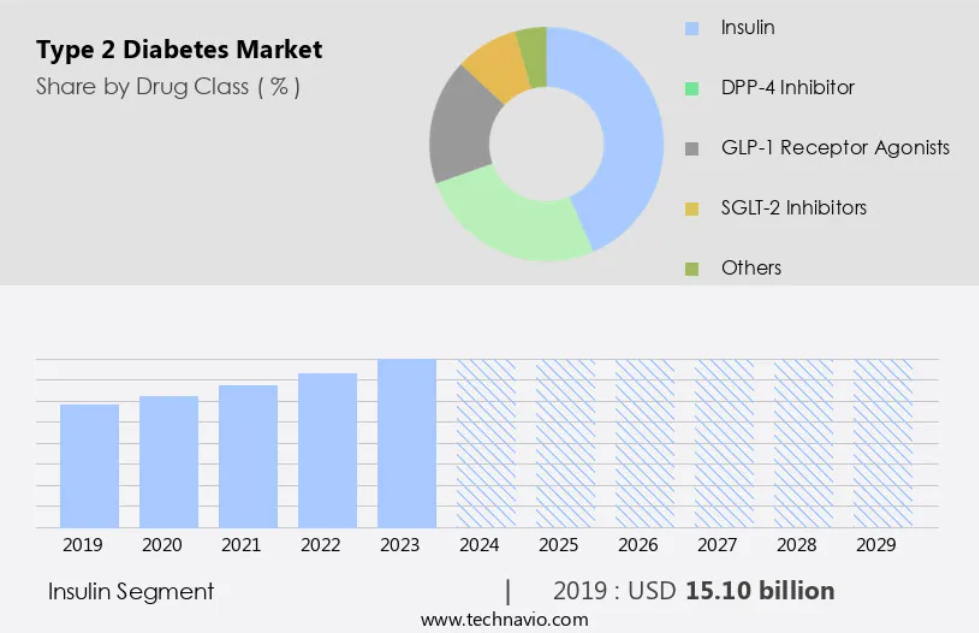

この2型糖尿病産業はどのように区分され、最大の区分はどれでしょうか?

2型糖尿病産業に関する調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 薬物クラス

- インスリン

- DPP-4阻害薬

- GLP-1受容体作動薬

- SGLT-2阻害薬

- その他

- 流通チャネル

- 小売薬局

- 病院薬局

- オンライン薬局

- デリバリーモード

- 経口

- 注射

- 持続血糖モニタリング(CGM)

- 地域

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- アジア

- 中国

- インド

- 日本

- 韓国

- その他(ROW)

- 北米

薬効別洞察

- インスリンセグメントは、予測期間中に著しい成長が見込まれています。

2型糖尿病は、インスリン抵抗性と高血糖を特徴とする慢性代謝疾患です。この疾患は、思春期、ティーンエイジャー、および若年成人に影響を与え、口渇、頻尿、疲労、かすみ目、治癒の遅い傷、感染症、足や手のしびれや感覚鈍麻、カンジダ感染症、皮膚の変色、神経内科的問題を引き起こします。高血糖状態が続くと、心血管疾患、腎臓疾患、目の損傷につながる可能性があります。 ペプチドホルモンのインスリンは、血糖値の調整に重要な役割を果たします。 細胞表面のインスリン受容体と相互作用し、細胞内へのグルコースの吸収を促進します。 インスリンの欠乏やインスリン抵抗性は高血糖症につながり、合併症を引き起こす可能性があります。2型糖尿病の治療薬市場には、インスリン、チアゾリジンジオン、PPAR受容体アゴニスト、ジペプチジルペプチダーゼ-4阻害剤、α-グルコシダーゼ阻害剤、スルホニル尿素、分泌促進薬、ビグアナイドなど、さまざまな薬物が含まれます。

さらに、これらの薬物は血糖コントロールの改善、心血管系リスクの低減、低血糖の回避に役立ちます。インスリンには、ヒトインスリン、アナログインスリン、吸入インスリンなど、さまざまな形態があります。小売薬局やオンライン薬局では、患者がインスリンやその他の糖尿病治療薬を入手しやすい環境を提供しています。2型糖尿病治療薬市場は、この病気の有病率の増加と効果的な疾病管理の必要性により、大幅な成長が見込まれています。新興国では、意識の向上と医療インフラの改善により、大きな成長機会が期待されています。薬物療法に加え、非侵襲的処置やスマートインスリンも、2型糖尿病の管理に有望なソリューションとして台頭してきています。2型糖尿病治療薬市場は競争が激しく、複数の企業がさまざまな薬効分類や製剤を提供しています。注目すべき薬物候補には、ナトリウム・グルコース共輸送担体2(SGLT2)阻害剤であるステグラトロや、SGLT1およびSGLT2の二重阻害剤であるソタグリフロジンなどがあります。これらの薬は、血糖コントロールの改善、心血管系の安全性、低血糖の回避をもたらします。

まとめると、2型糖尿病は世界中で数百万人に影響を及ぼしている慢性代謝疾患です。効果的な疾患管理には、薬物療法、生活習慣の改善、非薬物療法など、多角的なアプローチが必要です。2型糖尿病治療薬の市場は、疾患の増加と効果的な疾患管理の必要性により、大幅な成長が見込まれています。インスリンは依然として糖尿病治療の重要な要素であり、さまざまなインスリン製剤や投与経路は利便性と血糖コントロールの改善をもたらします。 新たな薬剤候補や技術は、2型糖尿病の管理と合併症のリスク低減に有望なソリューションを提供します。

インスリンセグメントは2019年に151億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- 北米は、予測期間中に世界市場の成長に39%貢献すると推定される。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳細に説明している。

インスリン抵抗性と高血糖を特徴とする慢性代謝疾患である2型糖尿病は、北米では多くの人口に影響を与えている。疾病対策予防センター(CDC)によると、2023年には米国人口の約8.2%、2690万人が糖尿病と診断された。2型糖尿病の主な要因である肥満は、同年に米国人口の42%以上に影響を与えた。この状態は、心血管疾患、腎臓疾患、神経内科的問題など、さまざまな健康合併症のリスクを高める。北米における2型糖尿病の蔓延は、不健康な食習慣や運動不足のライフスタイルに影響されています。

さらに、この病気は、口渇、頻尿、疲労、視力低下、傷の治りが遅い、感染症、手足のしびれや痛み、首、わきの下、股の皮膚の黒ずみなどの合併症を引き起こす可能性があります。2型糖尿病に有効な薬物クラスには、インスリン、チアゾリジンジオン、PPAR受容体アゴニスト、ジペプチジルペプチダーゼ-4阻害剤、α-グルコシダーゼ阻害剤、スルホニル尿素、分泌促進薬、ビグアナイド、SGLT2阻害剤などがあります。これらの薬物は血糖値のコントロール、心血管系の安全性、低血糖の回避に役立ちます。製薬会社は、2型糖尿病治療における未充足ニーズに対応するため、ステグラトロやソタグリフロジンなどの新薬候補の開発を進めています。これらの薬剤はそれぞれ、腎臓でのグルコース再吸収と尿中グルコース排泄をターゲットとしています。患者は、小売薬局、オンライン薬局、病院薬局、その他の医療提供機関からこれらの薬剤を入手できます。2型糖尿病に伴う合併症を軽減するには、効果的な疾患管理が不可欠です。2型糖尿病治療薬の市場は、診断例の増加と効果的な治療薬の必要性により、成長が見込まれています。

市場力学

弊社の研究員は、2024年を基準年として、主な推進要因、傾向、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

2型糖尿病産業用採用増加の主な市場推進要因は何ですか?

増加する糖尿病の有病率が市場の主な推進要因となっています。

- 2型糖尿病は、インスリン抵抗性とインスリン分泌不全を特徴とする慢性代謝疾患であり、血流中の高血糖につながります。主に成人に影響を与えるこの疾患は、肥満率の上昇と運動不足のライフスタイルを原因として、近年では思春期、ティーンエイジャー、若年成人にも診断されるケースが増えています。この疾患は、心血管疾患、腎臓疾患、神経内科的問題など、さまざまな合併症を引き起こします。インスリン、チアゾリジンジオン系薬剤、PPAR受容体アゴニスト、アディポネクチン、および各種経口薬などの治療薬が、2型糖尿病の管理に使用されています。インスリンは、細胞がエネルギー源としてグルコースを吸収できるようにすることで、血糖値を調整します。チアゾリジンジオン系薬剤は、PPAR受容体に作用してインスリン感受性を改善します。

- 脂肪細胞から分泌されるホルモンであるアディポネクチンは、グルコースの調整と炎症に重要な役割を果たしています。製薬業界では、2型糖尿病の治療薬として、ジペプチジルペプチダーゼ-4阻害薬、α-グルコシダーゼ阻害薬、スルホニル尿素、分泌促進薬、ビグアナイド、SGLT2阻害薬(ジャディアンス、タンゼウム、トルシーシー)やGLP-1受容体作動薬(ステグラトロ、ソタグリフロジン)などの新しい薬物クラスを含むいくつかの薬が提供されています。これらの薬は血糖コントロール、心血管系の安全性、低血糖の回避に役立ちます。小売薬局やオンライン薬局は、患者がこれらの薬を入手する際に利便性を提供します。しかし、適切な疾患管理には、血糖値の定期的なモニタリング、血液検査、処方された治療の遵守が必要です。2型糖尿病の症状には、口渇、頻尿、疲労、視力低下、傷の治りが遅い、感染症、手足のしびれや痛み、イースト菌感染症、首、わきの下、陰部の皮膚の変色などがあります。 2型糖尿病治療薬の市場は、特に新興国における同疾患の増加により、大幅な成長が見込まれています。レキシコン・ファーマスーティカルズやサノフィなどの企業は、TTPトランスレーショナル・テクノロジーのような先進技術を活用して、薬効を高め副作用を低減する新薬候補の開発に取り組んでいます。この分野の研究は現在進行中であり、より良い疾患管理と患者の予後改善に明るい見通しをもたらしています。

- したがって、これは体内でグルコースを効果的に処理する能力に影響を与える複雑な症状です。これは慢性疾患であり、心血管疾患、腎臓疾患、神経内科的問題などの合併症を引き起こす可能性があります。この病気は、遺伝的要因と生活習慣要因の組み合わせによって引き起こされ、過体重と運動不足が最も一般的な要因となっています。効果的な管理と合併症の予防には、早期診断が不可欠です。口渇、頻尿、疲労、視力低下などの症状は、しばしば微妙で、見落とされがちです。しかし、2型糖尿病を治療せずに放置すると、心臓病、腎臓障害、神経障害など、より深刻な健康問題を引き起こす可能性があります。製薬業界では、インスリンや経口薬など、2型糖尿病の管理に様々な治療オプションを提供しています。

2型糖尿病産業を形作る市場動向とは?

高齢者人口の増加が今後の市場動向です。

- 2型糖尿病は、インスリン抵抗性と膵臓機能障害を特徴とする慢性代謝疾患であり、青年期、ティーンエイジャー、若年成人に影響を与えます。この病気は、口渇、頻尿、疲労、視力低下、傷の治りが遅い、感染症、手足のしびれや感覚鈍麻、首、わきの下、股の皮膚の黒ずみなどの症状が特徴です。この病気は、心血管疾患、腎臓疾患、神経内科的問題などの合併症を引き起こす可能性があります。インスリン、チアゾリジンジオン、PPAR受容体アゴニスト、アディポネクチン、およびジペプチジルペプチダーゼ-4阻害剤、α-グルコシダーゼ阻害剤、スルホニル尿素、分泌促進薬、ビグアナイドなどの各種経口薬、非侵襲的処置などの治療薬が、血糖値のコントロール、心血管系の安全性、低血糖の回避のために使用されています。

- Jardiance、Tanzeum、Trulicity、Steglatroなどの製薬会社は、その管理のための薬剤を提供しています。これらの薬剤は、インスリン分泌の促進、グルコース産生の減少、インスリン感受性の向上など、さまざまなメカニズムによって血糖値を低下させます。また、腎臓保護や体重減少などの追加的な効果をもたらす薬剤もあります。小売薬局やオンライン薬局は、患者がこれらの薬品を入手する際に利便性を提供しています。しかし、治療を開始する前には、A1C検査を含む血液検査による適切な診断が不可欠です。早期診断と効果的な疾患管理は、合併症の予防と患者の生活の質の向上に役立ちます。肥満、高血圧、多嚢胞性卵巣症候群などの疾患の増加により、市場は成長すると予想されています。

- 市場は、血糖値の低下、体重減少、心血管系の安全性をもたらす効果的な薬剤候補に対するニーズによって牽引されています。各企業は、スマートインスリン、デュアル阻害剤、その他の革新的なソリューションを開発し、疾病管理を改善するための研究開発に投資しています。課題はありますが、新興経済国が大きな成長機会を提供しているため、市場の見通しは明るいといえます。市場力学は、医療費の増加、意識の高まり、便利で効果的な治療法の利用可能性などの要因によって影響を受けます。

2型糖尿病産業は成長の過程でどのような課題に直面しているのでしょうか?

低い診断率は、産業の成長に影響を与える主な課題です。

- 市場:3840万人以上のアメリカ人が耐糖能異常(2型糖尿病)を抱えています。これはインスリン抵抗性と高血糖を特徴とする慢性代謝疾患です。 思春期、ティーンエイジャー、および若い成人がこの疾患と診断されるケースが増加しています。この病気は、口渇、頻尿、疲労、かすみ目、傷の治りが遅い、感染症、手足のしびれや感覚鈍麻、カンジダ感染症、皮膚の変色、首、わきの下、鼠径部の症状として現れることがあります。 残念ながら、初期段階では無症状であるため、T2Dの臨床診断は最大12年遅れることがあります。2分の1の法則によると、診断された患者の半数しか治療を受けておらず、かなりの数の患者が未治療のままとなっています。

- 製薬会社は、2型糖尿病の管理に様々な治療薬を開発しています。 インスリン、チアゾリジンジオン(ペルオキシソーム増殖因子活性化受容体またはPPAR受容体を活性化する薬剤)、アディポネクチン、スルホニル尿素、分泌促進薬、ビグアナイド、ジペプチジルペプチダーゼ-4阻害薬、α-グルコシダーゼ阻害薬などの経口薬が一般的な治療薬として使用されています。ジャディアンス、タンゼウム、トルーリシティ、ステグラトロ、ソタグリフロジンなどの薬は、血糖コントロールの改善、心血管系の安全性、低血糖の回避などの利点をもたらします。これらの薬は、腎臓でのグルコース再吸収、ろ過されたグルコース、尿中グルコース排泄など、さまざまなメカニズムを標的として2型糖尿病を管理します。

- したがって、小売薬局やオンライン薬局は、患者がこれらの薬品を入手する際に利便性を提供しています。しかし、2型糖尿病に伴う心血管疾患、腎臓疾患、神経内科的問題などの合併症の管理には、病院薬局が必要となる場合があります。市場は、2型糖尿病の患者数の増加と新しい治療薬の開発により、成長が見込まれています。患者は効果的な疾患管理ソリューションを求めており、市場には明るい見通しがあります。

独占的な顧客の状況

2型糖尿病市場予測レポートには、市場の普及ライフサイクル、イノベーターの段階からラガードの段階までをカバーする市場成長と予測が含まれています。 浸透率に基づくさまざまな地域の普及率に焦点を当てています。 さらに、2型糖尿病市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度向上要因も含まれています。

主要企業と市場洞察

各企業は、戦略的提携、2型糖尿病市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施して、産業用での存在感を高めています。

Sanofi SA – 同社の医薬品部門で提供されているインドの2型糖尿病患者向けの主な製品には、LyxumiaとZemigloという2つの薬剤があります。

業界調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が記載されています。

- Amgen Inc.

- AstraZeneca Plc

- Baxter International Inc.

- Biocon Ltd.

- Boehringer Ingelheim International GmbH

- Cadila Pharmaceuticals Ltd.

- Daiichi Sankyo Co. Ltd.

- DM Pharma Marketing Pvt. Ltd.

- Eli Lilly and Co.

- GlaxoSmithKline Plc

- Glenmark Pharmaceuticals Ltd.

- Johnson and Johnson Services Inc.

- Merck KGaA

- Novartis AG

- Novo Nordisk AS

- Pfizer Inc.

- Practo Technologies Pvt. Ltd.

- Sanofi SA

- Takeda Pharmaceutical Co. Ltd.

- Tonghua Dongbao Pharmaceutical Co. Ltd.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化型企業」、「産業用特化型企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

2型糖尿病は、インスリン抵抗性とβ細胞機能障害を特徴とする慢性代謝疾患であり、世界中で数百万人が罹患しています。非インスリン依存型糖尿病または成人発症糖尿病とも呼ばれるこの疾患は、インスリンの産生または有効利用ができないために血糖値が上昇する症状が現れます。この疾患の有病率の高まりと、その症状を管理するための効果的な薬剤の必要性により、世界市場は拡大しています。この慢性疾患は、心血管疾患、腎臓疾患、神経内科的問題など、さまざまな合併症を引き起こす可能性があります。これらの合併症は、口渇、頻尿、疲労、視力低下、傷の治りが遅い、感染症などの症状を引き起こす可能性があります。製薬業界は、このニーズに応えるため、さまざまな薬物クラスをターゲットとした治療用化合物を含む、多種多様な薬を開発してきました。これらのクラスには、ビグアナイド、スルホニル尿素、分泌促進薬、チアゾリジンジオン、インクレチン類似体などがあります。各薬物クラスは、血糖コントロールの改善、心血管系の安全性、低血糖の回避など、患者にとって独自のメリットをもたらします。薬物の一種であるインクレチン類似体は、インスリンの放出を刺激し、グルカゴンの分泌を抑制する体内の自然ホルモンの作用を模倣することで作用します。

さらに、ジペプチジルペプチダーゼ-4阻害剤やグルカゴン様ペプチド-1受容体作動剤などのこれらの薬剤は、血糖値の低下を改善し、体重減少や心血管系の安全性などの付加的な利点をもたらす能力により、人気が高まっています。 治療におけるもう一つの新たな分野は、インスリンの吸収を最適化し、低血糖のリスクを低減する新しいデリバリーシステムを使用するスマートインスリンの開発です。 これらの革新的なソリューションは、患者に利便性とより良い疾患管理を提供します。治療薬は小売薬局や病院の薬局に限られるものではありません。特に従来の薬局の利用が限られている新興国では、オンライン薬局が便利で利用しやすい選択肢として台頭しています。さまざまな治療法が利用可能になったとはいえ、その管理は依然として複雑な課題です。患者は厳格な服薬スケジュールを守り、健康的なライフスタイルを維持し、定期的に血糖値をモニタリングしなければなりません。

そのため、この病気は心臓、腎臓、目、神経など、さまざまな器官の合併症を引き起こす可能性もあります。 治療法や治療結果の改善を目的とした研究開発努力が継続されているため、市場の見通しは明るいといえます。 TTPトランスレーショナルテクノロジーやステグラトロなどのいくつかの薬剤候補は、この分野において有望な進歩をもたらす可能性があります。 まとめると、この市場は、製薬会社がこの慢性疾患の管理という複雑な課題に対処する革新的なソリューションを開発する上で、大きな機会を提供しています。血糖コントロールや心血管系の安全性の改善から利便性の向上や低血糖のリスクの低減まで、新しい治療法や提供システムの可能性は無限です。世界的な高齢化が進み、有病率が上昇し続ける中、効果的で利用しやすい治療法へのニーズはかつてないほど高まっています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 薬効分類による市場細分化の図表

エグゼクティブサマリー – 流通チャネルによる市場細分化の図表

エグゼクティブサマリー – 配送モードによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(10億ドル)に関する図表

世界市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

世界市場:前年比成長率 2024年から2029年(%)に関する図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界の2型糖尿病市場 2019年~2023年

過去の市場規模 – 世界の2型糖尿病市場 2019年~2023年のデータ表(10億ドル)

5.2 薬効分類セグメント分析 2019年~2023年

歴史的市場規模 – 薬物クラスセグメント 2019年~2023年 ($十億)

5.3 流通チャネルセグメント分析 2019年~2023年

歴史的市場規模 – 流通チャネルセグメント 2019年~2023年 ($十億)

5.4 配送モードセグメント分析 2019年~2023年

歴史的市場規模 – 配送モードセグメント 2019年~2023年 ($十億)

5.5 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.6 国セグメント分析 2019年~2023年

市場規模推移 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 世界の2型糖尿病市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場状況

市場状況の図表 – 2024年と2029年のファイブフォース分析

8 薬効分類別市場

8.1 市場区分

薬剤クラス別市場シェア 2024年~2029年(%)の図表

薬剤クラス別市場シェア 2024年~2029年(%)のデータ表

8.2 薬剤クラス別比較

薬剤クラス別比較の図表

薬剤クラス別比較のデータ表

8.3 インスリン – 市場規模および予測 2024年~2029年

インスリン – 市場規模・予測 2024年~2029年(10億ドル)の図表

インスリン – 市場規模・予測 2024年~2029年(10億ドル)のデータテーブル

インスリン – 前年比成長率 2024年~2029年(%)の図表

インスリン – 前年比成長率 2024年~2029年(%)のデータテーブル

8.4 DPP-4阻害薬 – 市場規模・予測 2024-2029

DPP-4阻害薬に関する図表 – 市場規模・予測 2024-2029 ($ billion)

DPP-4阻害薬に関するデータ表 – 市場規模・予測 2024-2029 ($ billion)

DPP-4阻害薬に関する図表 – 前年比成長率 2024-2029 (%)

DPP-4阻害薬に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 GLP-1受容体作動薬 – 市場規模および予測 2024年から2029年

GLP-1受容体作動薬に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

GLP-1受容体作動薬に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

GLP-1受容体作動薬に関するチャート – 前年比成長率 2024年~2029年 (%)

GLP-1受容体作動薬に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.6 SGLT-2阻害薬 – 市場規模・予測 2024-2029

SGLT-2阻害薬に関する図表 – 市場規模・予測 2024-2029 ($ billion)

SGLT-2阻害薬に関するデータ表 – 市場規模・予測 2024-2029 ($ billion)

SGLT-2阻害薬に関する図表 – 2024年から2029年までの前年比成長率(%)

SGLT-2阻害薬に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.7 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

その他に関するデータ表 – 市場規模および予測 2024年~2029年 ($十億)

その他に関するチャート – 前年比成長率 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.8 薬効分類別市場機会

薬効分類別市場機会 ($十億)

薬効分類別市場機会に関するデータ表 ($十億)

9 流通チャネル別の市場区分

9.1 市場区分

流通チャネルに関する図表 – 市場シェア 2024年~2029年(%)

流通チャネルに関するデータ表 – 市場シェア 2024年~2029年(%)

9.2 流通チャネル別の比較

流通チャネル別の比較に関する図表

流通チャネル別の比較に関するデータ表

9.3 小売薬局 – 市場規模および予測 2024年~2029年

小売薬局 – 市場規模・予測 2024年~2029年(十億ドル)の図表

小売薬局 – 市場規模・予測 2024年~2029年(十億ドル)のデータ表

小売薬局 – 前年比成長率 2024年~2029年(%)の図表

小売薬局 – 前年比成長率 2024年~2029年(%)のデータ表

9.4 病院薬局 – 市場規模および予測 2024年から2029年

病院薬局に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

病院薬局に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

病院薬局に関する図表 – 前年比成長率 2024年から2029年(%)

病院薬局に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 オンライン薬局 – 市場規模および予測 2024年から2029年

オンライン薬局に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

オンライン薬局に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

オンライン薬局に関する図表 – 2024年から2029年の前年比成長率(%)

オンライン薬局に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.6 流通チャネル別市場機会

流通チャネル別市場機会(10億ドル)

流通チャネル別市場機会に関するデータ表(10億ドル)

10 配送モード別市場区分

10.1 市場区分

デリバリーモード別市場シェア 2024年~2029年(%)の図表

デリバリーモード別市場シェア 2024年~2029年(%)のデータ表

10.2 デリバリーモード別比較

デリバリーモード別比較の図表

デリバリーモード別比較のデータ表

10.3 経口 – 市場規模および予測 2024年~2029年

経口剤 – 市場規模・予測 2024年~2029年(十億ドル)の図表

経口剤 – 市場規模・予測 2024年~2029年(十億ドル)のデータテーブル

経口剤 – 前年比成長率 2024年~2029年(%)の図表

経口剤 – 前年比成長率 2024年~2029年(%)のデータテーブル

10.4 注射剤 – 市場規模および予測 2024年~2029年

注射剤に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

注射剤に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

注射剤に関する図表 – 前年比成長率 2024年~2029年(%)

注射剤に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.5 持続グルコースモニタリング(CGM) – 市場規模および予測 2024年から2029年

持続グルコースモニタリング(CGM)に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

連続グルコースモニタリング(CGM) – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

連続グルコースモニタリング(CGM) – 前年比成長率 2024年~2029年(%)に関する図表

連続グルコースモニタリング(CGM) – 前年比成長率 2024年~2029年(%)に関するデータ表

10.6 デリバリーモード別の市場機会

デリバリーモード別市場機会(10億ドル)

デリバリーモード別市場機会に関するデータ表(10億ドル)

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメンテーション

地理別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

12.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

北米 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータテーブル

北米 – 前年比成長率 2024年~2029年(%)に関するグラフ

北米 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

12.4 ヨーロッパ – 市場規模・予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

ヨーロッパに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年(%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.5 アジア – 市場規模および予測 2024年~2029年

アジアに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

アジアに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

アジアに関する図表 – 前年比成長率 2024年~2029年(%)

アジアに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.6 世界のその他地域(ROW) – 市場規模および予測 2024年~2029年

世界のその他地域(ROW)に関するチャート – 市場規模および予測 2024年~2029年(10億ドル)

世界のその他地域(ROW) – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

世界のその他地域(ROW) – 前年比成長率 2024年~2029年(%)に関するグラフ

世界のその他地域(ROW) – 前年比成長率 2024年~2029年(%)に関するデータ表

12.7 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年 ($ billion)

米国に関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

米国に関する図表 – 前年比成長率 2024年から2029年 (%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関するグラフ – 市場規模および予測 2024年から2029年(10億ドル単位

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

ドイツに関する図表 – 2024年から2029年までの前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.9 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

カナダに関する図表 – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.10 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.11 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関する図表 – 前年比成長率 2024年~2029年(%)

英国に関するデータ表 – 前年比成長率 2024年から2029年(%)

12.12 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.13 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.14 日本 – 市場規模および予測 2024年~2029年

日本 – 市場規模・予測 2024年~2029年(10億ドル)

日本 – 市場規模・予測 2024年~2029年(10億ドル)

日本 – 前年比成長率 2024年~2029年(%)

日本 – 前年比成長率 2024年~2029年(%)

12.15 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関する図表 – 前年比成長率 2024年から2029年(%)

イタリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関する図表 – 2024年から2029年の前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.17 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータ表(10億ドル単位)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場の課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場の機会/制約

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 競合状況の混乱

混乱要因の概要

14.4 産業用リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

15.4 Amgen Inc.

Amgen Inc. – 概要

Amgen Inc. – 製品 / サービス

Amgen Inc. – 主なニュース

Amgen Inc. – 主な製品

SWOT

15.5 アストラゼネカ株式会社

アストラゼネカ株式会社 – 概要

アストラゼネカ株式会社 – 製品 / サービス

アストラゼネカ株式会社 – 主なニュース

アストラゼネカ株式会社 – 主な製品

SWOT

15.6 Biocon Ltd.

Biocon Ltd. – 概要

Biocon Ltd. – 事業セグメント

Biocon Ltd. – 主な製品

Biocon Ltd. – セグメントの焦点

SWOT

15.7 ベーリンガーインゲルハイムインターナショナルGmbH

ベーリンガーインゲルハイムインターナショナルGmbH – 概要

ベーリンガーインゲルハイムインターナショナルGmbH – 製品 / サービス

ベーリンガーインゲルハイムインターナショナルGmbH – 主なニュース

ベーリンガーインゲルハイムインターナショナルGmbH – 主な製品

SWOT

15.8 カディラ・ファーマシューティカルズLtd.

カディラ・ファーマシューティカルズLtd. – 概要

カディラ・ファーマシューティカルズLtd. – 製品 / サービス

カディラ・ファーマシューティカルズLtd. – 主要製品

SWOT

15.9 第一三共株式会社

第一三共株式会社 – 概要

第一三共株式会社 – 製品 / サービス

第一三共株式会社 – 主要ニュース

第一三共株式会社 – 主要製品

SWOT

15.10 イーライリリー・アンド・カンパニー

イーライリリー・アンド・カンパニー – 概要

Eli Lilly and Co. – 製品 / サービス

Eli Lilly and Co. – 主な製品

SWOT

15.11 Glenmark Pharmaceuticals Ltd.

Glenmark Pharmaceuticals Ltd. – 概要

Glenmark Pharmaceuticals Ltd. – 製品 / サービス

Glenmark Pharmaceuticals Ltd. – 主な製品

SWOT

15.12 Merck KGaA

Merck KGaA – 概要

Merck KGaA – 事業セグメント

Merck KGaA – 主要ニュース

Merck KGaA – 主力製品

Merck KGaA – セグメントフォーカス

SWOT

15.13 ノバルティスAG

ノバルティスAG – 概要

ノバルティスAG – 事業セグメント

ノバルティスAG – 主要ニュース

ノバルティスAG – 主力製品

ノバルティスAG – セグメントフォーカス

SWOT

15.14 ノボ ノルディスク AS

ノボ ノルディスク AS – 概要

ノボ ノルディスク AS – 事業セグメント

ノボ ノルディスク AS – 主要製品

ノボ ノルディスク AS – セグメントフォーカス

SWOT

15.15 ファイザー株式会社

ファイザー株式会社 – 概要

ファイザー株式会社 – 製品 / サービス

ファイザー株式会社 – 主要ニュース

ファイザー株式会社 – 主要製品

SWOT

15.16 サノフィ SA

サノフィ SA – 概要

サノフィ SA – 事業セグメント

サノフィ SA – 主要ニュース

サノフィ SA – 主要製品

Sanofi SA – セグメントフォーカス

SWOT

15.17 武田薬品工業株式会社

武田薬品工業株式会社 – 概要

武田薬品工業株式会社 – 製品 / サービス

武田薬品工業株式会社 – 主なニュース

武田薬品工業株式会社 – 主な製品

SWOT

15.18 トンフア・ドンバオ製薬株式会社

トンフア・ドンバオ製薬株式会社 – 概要

通化東宝薬業有限公司 – 事業セグメント

通化東宝薬業有限公司 – 主力製品

通化東宝薬業有限公司 – セグメントフォーカス

SWOT

16 付録

16.1 報告書の範囲

16.2 対象範囲および対象範囲外のチェックリスト

対象範囲チェックリスト

対象範囲外チェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証技術

市場規模の算出に使用された検証技術

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/