グローバル超音波市場のダイナミクス

推進要因:超音波診断装置の技術進歩

過去10年間で、診断用画像は超音波の分野で急速な技術革新を遂げました。集束超音波やポータブル化・小型化されたプラットフォームから、スマートフォンベースの超音波診断装置まで、さまざまな進化を遂げています。技術的に進化した超音波診断装置は、従来のプラットフォームよりも優れた画質でより迅速な診断結果を提供し、装置の使いやすさやコスト効率も向上しています。

AIは、画質の向上、高度な診断支援、ワークフローの合理化により、超音波検査を大幅に強化することが期待されています。主な用途には、所見の自動分類、人間の視覚能力を超える定量的または予測的データの抽出、画像内の構造の自動検出またはセグメンテーションなどがあります。超音波検査におけるAI主導のイノベーションの範囲は、今後さらに拡大すると予想されています。AIベースのポータブル超音波システムの例としては、バタフライネットワークのバタフライiQ+があります。これは、画像診断を支援する人工知能を搭載したハンドヘルドデバイスで、可搬性と使いやすさを考慮して、スマートフォンやタブレットに接続できるようになっています。2023年7月には、富士フイルムが、多忙な処置医のワークフロー効率を改善するために設計された、ポータブル超音波(POCUS)システム「ソノサイトST」を発表しました。ソノサイト ST は、ソノサイト PX およびソノサイト LX システムと同じトランスデューサファミリーを使用しており、異なる装置間のシームレスな統合を保証します。

制約:高い運用コスト

超音波装置に関連する高いコスト、およびメンテナンス、キャリブレーション、修理などの継続的な費用は、小規模な医療プロバイダーにとって大きな課題となっています。この財政的負担により、特に発展途上国では超音波施設へのアクセスが制限され、超音波サービスの公平な割り当てと提供が妨げられています。

焦点式超音波などの高度な超音波技術の高額なコストと、小規模な医療提供者が直面する予算の限界が組み合わさった結果、再生超音波機器の需要が高まっています。例えば、北米では、新品の3D/4D超音波システムの価格は通常2万ドルから7万5,000ドルですが、再生品は5,000ドルから4万ドルで購入できます。

さらに、超音波スキャンを実施し解釈するための訓練を受けた人材が必要なため、全体的なコストが上昇します。

また、GEヘルスケア、フィリップスヘルスケア、シーメンスヘルシニアーズなどの超音波製品メーカーも、このようなエンドユーザー層に対応するため、手頃な価格で競争力のある価格で再生超音波機器を提供することに重点的に取り組んでいます。

機会:POC超音波機器の開発

診断用画像装置の小型化の傾向は、特にポータブルでコンパクトなプラットフォームの開発と商品化において、超音波市場の著しい進歩につながりました。これらの装置は、プライマリケアの現場や外来診療所、さらには家庭など、病院外での使用に必要な柔軟性を提供します。 救急医療や重症患者の治療(外傷患者、日帰り手術、自己採取による妊娠検査、在宅医療など)に、ポイント・オブ・ケア(POC)超音波診断装置がますます活用されるようになっています。

このようなPOCシステムに対する市場の見通しは明るく、多くの企業が製品開発と商品化に専念しています。2024年3月、記事では、手頃なポケットサイズの超音波診断装置が広く入手可能になったため、米国の研修プログラムにポイント・オブ・ケア超音波(POCUS)トレーニングを導入することが必要であると述べています。「ラエンクの聴診器」に相当する現代の機器は、臨床技能や医師と患者の関係に対する脅威と見なすべきではなく、むしろ、診断精度の向上と患者ケアの改善につながる可能性があるものとして受け入れるべきです(出典:PubMed)。

患者が効果的かつ正確な疾患管理戦略を重視する傾向が強まり、市場に製品がますます出回るにつれ、POC超音波装置の発売により超音波市場の成長が加速すると予想されます。

課題:熟練した超音波検査技師の不足

医師は、超音波検査の効果的かつ正確な評価を行うために、超音波検査技師に大きく依存しています。 技術的スキルと実務経験は、正確な疾患診断に不可欠な超音波装置の最適な使用に不可欠です。 画像の撮影が不十分だと、誤った解釈につながったり、超音波検査を繰り返し行う必要が生じたりします。 熟練した超音波検査技師は、専門機関が要求するスキャン画像の解釈や、必要に応じた医療異常の記録において重要な役割を果たします。

米国には約65,000人の超音波検査士がいますが、医療業界では患者のニーズに応えるために有資格者の需要が増加しています。労働統計局によると、2024年までに27,600人の超音波検査士が新たに必要になるとのことです。しかし、業務量の増加や反復作業に伴う肉体的ストレスにより、多くの経験豊富な超音波検査士が退職しているため、業界では人材確保が課題となっています(出典:GEヘルスケア)。

超音波検査技師の役割において、コラボレーションは不可欠な要素です。画像に関するセカンドオピニオンを求めたり、技術的な相談をしたりすることは、信頼性を高め、ワークフローを改善し、エラーや診断ミスを最小限に抑えることにつながります。コラボレーション機能を活用することで、画像技術を向上させ、効率を高め、不必要な遅延を減らすことができます。

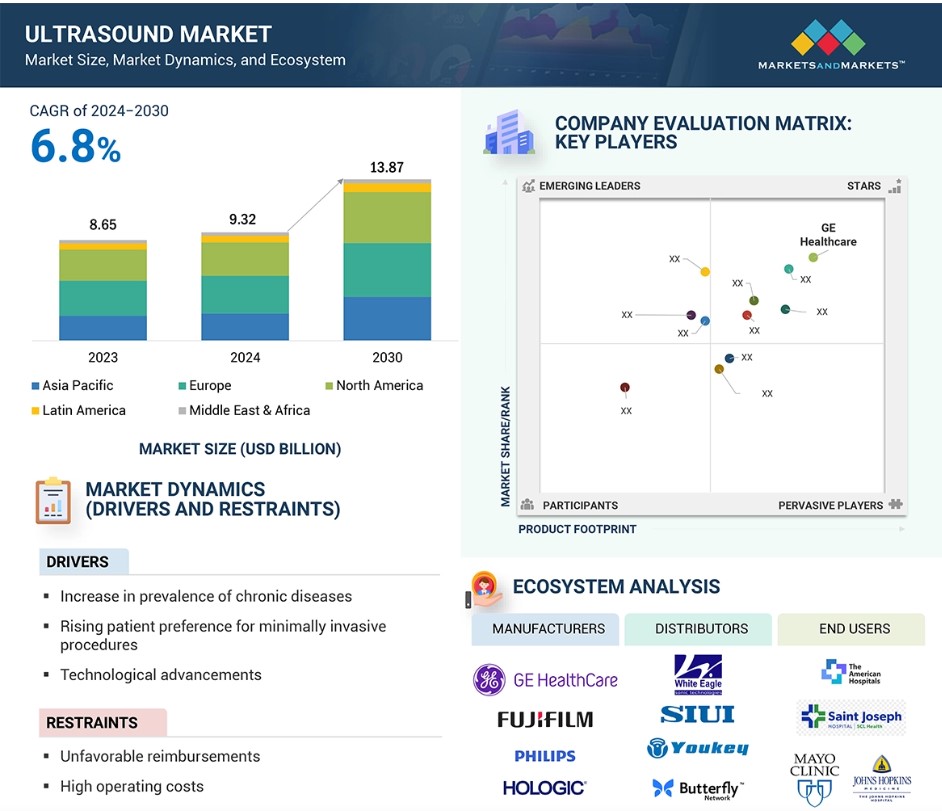

グローバル超音波市場のエコシステム分析

超音波業界には、超音波機器メーカー、医療従事者、研究機関、規制当局など、広範なステークホルダーのネットワークが存在します。超音波技術の主要な参加者は、超音波機器メーカー、医療サービスプロバイダー、研究者で構成されていますが、その他にも、これらの製品に関する規制や法の執行に重点的に取り組む企業もあります。 この市場における注目すべき企業には、フィリップス・ヘルスケア(オランダ)、GEヘルスケア(米国)、キヤノンメディカルシステムズ(日本)、シーメンスヘルシニアーズ(ドイツ)、富士フイルム(日本)、ホリディック(米国)、サムスン電子(韓国)、エサオテ(イタリア)、チソン・メディカル・テクノロジーズ(中国)、モビサンテ(米国)、クリアス(カナダ)、メッドジン・プロダクツ(米国)、プロミス(米国)などがあります。(韓国)、エサオテ社(伊)、チソン・メディカル・テクノロジーズ社(中国)、モビサンテ社(米)、クラリウス社(カナダ)、メッドジン社(米)、プロメド・テクノロジー社(中国)、ニューソフト社(中国)などがあります。

診断用超音波セグメントは予測期間にわたって大幅な市場シェアを記録する見通し

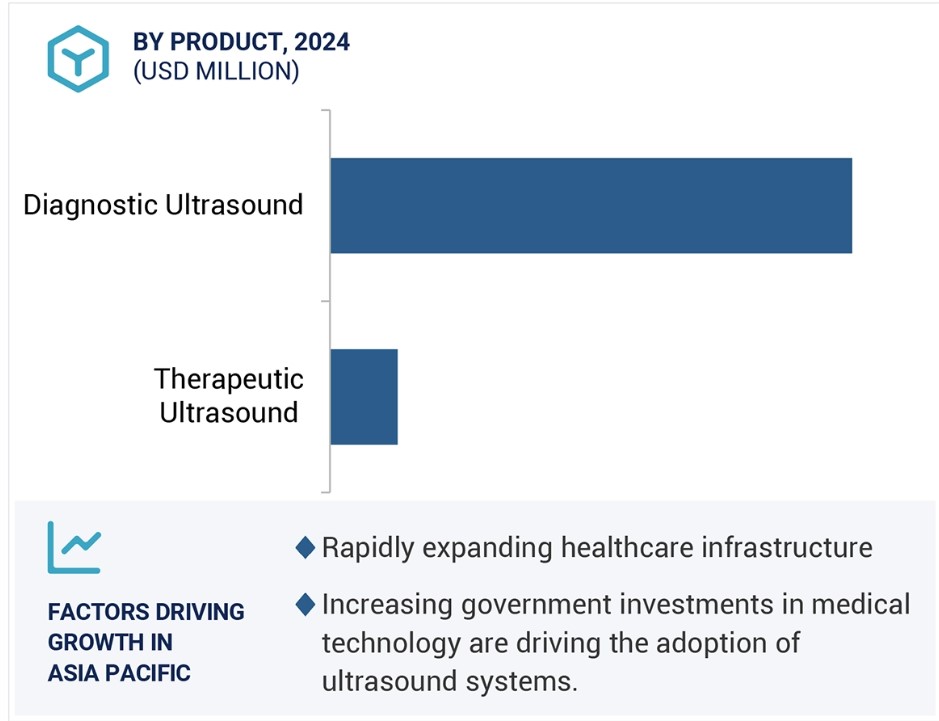

診断用超音波は、安全性、汎用性、費用対効果のユニークな組み合わせにより、医療用画像診断市場で最大のシェアを占めています。放射線に依存する他の画像診断法とは異なり、超音波検査は非侵襲的で有害な副作用がないため、妊婦、子供、頻繁なモニタリングを必要とする患者など、敏感なグループに特に適しています。

超音波はリアルタイムで動的な画像を提供できるため、産科、心臓病学、筋骨格系画像診断、救急医療など、さまざまな医療分野で広く使用されるようになりました。 2D、3D、4D画像診断や血流測定用のドップラー超音波、造影超音波などの技術進歩により、診断精度が向上し、その用途が拡大しました。特に、胎児の異常や心血管障害などの複雑な症例において、その傾向が顕著です。

さらに、超音波技術は、特にCTスキャンやMRIと比較した運用コストを考慮すると、他の画像診断法よりも一般的に安価です。この手頃な価格により、大規模・中規模病院から小規模クリニックや遠隔地まで、より多くの医療施設で利用されています。

安全性、汎用性、手頃な価格、技術革新といった要因すべてが、医療用画像診断市場における診断用超音波の継続的な優位性に貢献しています。

可搬性により、POC超音波セグメントは2024年から2030年にかけて最も高い成長率を達成するでしょう。

POC(ポイント・オブ・ケア)超音波システムは、患者のそばで直接リアルタイムの診断画像を提供できる能力により、超音波市場で最も高い成長率を達成しています。この能力は、緊急時や集中治療の処置において迅速な判断を下すために不可欠です。

より費用対効果が高く、改善されたヘルスケアサービスへの需要の高まりが、POC超音波の採用をさらに後押ししています。ヘルスケアシステムがコスト削減を図りつつ質の高いケアを維持しようと努力する中、即時の画像診断能力は患者の移送や長時間の待ち時間を不要にします。この効率性はワークフローも改善し、全体的なコスト削減にも貢献します。

POC超音波は、FAST検査などの外傷評価、心嚢液貯留の評価、心機能の確認による内出血や体液貯留の検出など、迅速な評価に不可欠です。さらに、POC超音波システムの技術進歩、例えば画質の向上やAIベースの分析機能などにより、モバイルデバイスの統合が可能になり、その人気がさらに高まっています。

非侵襲的な診断方法への傾向は、先進国および新興市場の両方において、POC超音波の成長を加速させています。さらに、予防医療と早期診断への重点がますます高まっていることで、さまざまな医療専門分野でPOC超音波の使用が拡大しており、市場に大きな成長機会が生まれています。

予測期間中、アジア太平洋地域が最高のCAGRを記録すると見込まれています。

アジア太平洋地域は、中国、インド、および東南アジア諸国などの国々における経済成長、医療サービスへのアクセス改善、高度な診断ソリューションへの需要の高まりを背景に、超音波市場で最高のCAGRを記録しています。急速な都市化と工業化は、政府のイニシアティブと資金援助により、医療分野における著しい発展に貢献しています。さらに、慢性疾患や生活習慣病の増加、および頻繁な画像診断を必要とする高齢化人口の増加も市場の成長を後押ししています。

早期の疾病発見、予防医療、低侵襲治療への注目が高まっていることも、超音波技術への需要をさらに後押ししています。 ポータブルおよびハンドヘルド超音波診断装置の革新、および3D/4D画像やAI対応診断ツールの進歩により、超音波システムは都市部でも地方でもより入手しやすく、手頃な価格になりました。

さらに、アジア太平洋地域、特にインド、タイ、シンガポールなどの国々における医療観光産業の急成長も、高度な画像診断法の普及に貢献しています。また、現地のニーズに合わせた費用対効果の高い超音波システムを提供する国内外の市場関係者の存在も、市場浸透率を高めています。医療従事者や患者の間で超音波の利点に対する認識が高まり、民間部門の医療への投資も増加していることから、アジア太平洋地域は今後も世界で最も成長の速い超音波市場であり続けるでしょう。

超音波市場の最近の動向

- 製品発売:2024年9月、GEヘルスケア(米国)は、強化された超音波システム「Venue」と、新しいPOCUS(ポイント・オブ・ケア超音波検査)ソリューション「Venue Sprint」を発売しました。Venue Sprint は、高度なVenueソフトウェア、AI搭載ツール、優れた画質、ワイヤレスプローブ機能を備えた、携帯性に優れた超音波診断装置で、Vscan Airハンドヘルドシステムと互換性があります。

- 売却:2023年9月、Hologic(米国)は、SSI超音波画像診断事業を190万米ドルでSSH Holdings Limited(英国)に売却する最終合意に達しました。

- 買収:2024年7月、GEヘルスケア(米国)はインテリジェント・ウルトラサウンド・グループ(英国)を買収しました。同社は、これらのソリューションを超音波ポートフォリオ全体に統合し、ワークフローの改善とユーザビリティの合理化を目的とした技術により機能を強化し、最終的には臨床医と患者の両方に利益をもたらすことを計画しています。

- 拡大:2022年11月、キヤノン(米国)は、キヤノンヘルスケアUSA社という新たな子会社を設立しました。この戦略的動きにより、キヤノンは影響力のある米国医療市場における地位を強化し、医療事業の拡大を加速させました。

主要な市場参加者

超音波市場における主要な企業には、以下が含まれます。

- Philips Healthcare (Netherlands)

- GE Healthcare (US)

- Canon Medical Systems Corporation (Japan)

- Siemens Healthineers (Germany),

- FUJIFILM Corporation (Japan)

- Hologic Inc. (US)

- Samsung Electronics Co., Ltd. (South Korea)

- Mindray Medical International Limited (China)

- Esaote SPA (Italy)

- Chison Medical Technologies Co., Ltd. (China)

- MobiSante Inc. (US)

- Clarius (Canada)

- MedGyn Products, Inc. (US)

- Promed Technology (China)

- Neusoft Medical Systems Co., Ltd. (China)

- White Eagle Sonic Technologies. Inc. (US)

- Shenzhen Wisonic Medical Technology Co., Ltd. (China)

- Youkey Medical (China)

- Butterfly Network, Inc. (US)

- ALPINION MEDICAL SYSTEMS (South Korea)

- EDAN Instruments, Inc. (China)

- EchoNous Inc. (US)

- TELEMED, Medical Imaging Equipment Design & Manufacturing (Lithuania)

- SonoScape Medical Corp (China)

- SIUI (China)

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 対象市場および地域区分 33

1.3.2 対象範囲および除外項目 34

1.4 対象年 35

1.5 対象通貨 35

1.6 市場関係者 35

1.7 変更の概要 36

2 調査方法 37

2.1 調査データ 37

2.1.1 二次調査 38

2.1.1.1 二次情報源からの主要データ 40

2.1.2 一次調査 40

2.1.2.1 業界の主要な洞察 41

2.2 市場規模の推定 42

2.2.1 ボトムアップ・アプローチ 44

2.2.1.1 アプローチ 1:企業収益の推定アプローチ 44

2.2.1.2 アプローチ 2:顧客ベースの市場推定 45

2.2.1.3 アプローチ 3:トップダウン・アプローチ 45

2.2.1.4 アプローチ 4:一次インタビュー 46

2.3 データ・トライアングルと市場内訳 48

2.4 市場シェア評価 49

2.5 調査の前提 49

2.6 成長率の前提/市場予測の方法論 50

2.7 制限事項 50

2.8 リスク評価 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 56

4.1 超音波市場の概要 56

4.2 地域別超音波市場:2022年~2030年 57

4.3 ヨーロッパ:地域別およびエンドユーザー別の超音波市場:2023年 58

4.4 超音波市場の地理的概観 59

5 市場概要 60

5.1 はじめに 60

5.2 市場力学 60

5.2.1 促進要因 61

5.2.1.1 慢性疾患の増加 61

5.2.1.2 低侵襲手術に対する患者の選好の高まり 62

5.2.1.3 超音波診断装置の技術進歩の高まり 62

5.2.1.4 官民による投資、資金調達、助成金の増加 63

5.2.2 抑制要因 64

5.2.2.1 不利な償還 64

5.2.2.2 高い運用コスト 64

5.2.3 機会 65

5.2.3.1 治療用超音波の用途の拡大 65

5.2.3.2 新興市場の成長 65

5.2.3.3 POC超音波装置の展開 66

5.2.4 課題 67

5.2.4.1 再生品の装置に対するエンドユーザーの好みの高まり 67

5.2.4.2 熟練した超音波検査技師の不足 67

5.3 業界の動向 68

5.3.1 内視鏡用超音波 68

5.3.2 ワイヤレスおよびポータブルシステム 68

5.4 バリューチェーン分析 69

5.5 サプライチェーン分析 70

5.5.1 著名企業 70

5.5.2 中小企業 71

5.5.3 エンドユーザー 71

5.6 ポーターのファイブフォース分析 72

5.6.1 新規参入の脅威 73

5.6.2 サプライヤーの交渉力 73

5.6.3 バイヤーの交渉力 73

5.6.4 代替品の脅威 73

5.6.5 競争の激しさ 73

5.7 主要な利害関係者および購買基準 74

5.7.1 購買プロセスにおける主要な利害関係者 74

5.7.2 購買基準 75

5.8 特許分析 76

5.9 貿易データ分析 78

5.9.1 輸入データ 78

5.9.2 輸出データ 79

5.10 2024年~2025年の主要会議およびイベント 79

5.11 未充足ニーズと主な懸念事項 81

5.12 生態系分析 81

5.13 汎用超音波画像診断装置が超音波市場に与える影響 83

5.14 顧客の事業に影響を与えるトレンド/破壊的変化 84

5.15 技術分析 85

5.15.1 主要技術 85

5.15.1.1 造影超音波(CEUS) 85

5.15.1.2 ポータブルおよびハンドヘルド超音波装置 86

5.15.2 補完的技術 86

5.15.2.1 エラストグラフィ 86

5.15.2.2 透視 86

5.15.3 隣接技術 86

5.15.3.1 PET/CT 86

5.16 事例研究分析 87

5.16.1 壁側壊死症に対する大口径ルーメンアポーズ型金属ステント 87

5.16.2 超音波診断による先天性低リン血症の出生前診断 87

5.16.3 術後の直腸周囲膿瘍ドレナージ 88

5.17 規制分析 88

5.17.1 北米 88

5.17.1.1 米国 88

5.17.1.2 カナダ 90

5.17.2 欧州 90

5.17.3 アジア太平洋地域 91

5.17.3.1 日本 91

5.17.3.2 中国 92

5.17.3.3 インド 93

5.17.4 規制当局、政府機関、その他の組織 94

5.18 投資と資金調達のシナリオ 96

5.19 価格分析 97

5.19.1 地域別平均販売価格の傾向 97

5.19.2 主要企業によるトップ3アプリケーションの平均販売価格 101

5.20 償還シナリオ 102

6 超音波市場:技術別 103

6.1 はじめに 104

6.2 診断用超音波 104

6.2.1 2D超音波 108

6.2.1.1 低侵襲手術の需要の高まりにより、2D超音波の使用が増加 108

6.2.2 3Dおよび4D超音波 111

6.2.2.1 3D超音波技術による診断の向上が市場成長を促進 111

6.2.3 ドップラー超音波 114

6.2.3.1 市場成長を促進する心臓学および血管学における用途の拡大 114

6.2.4 コントラスト強調超音波 117

6.2.4.1 先進的な超音波システムによる診断画像の向上が

需要を促進 117

6.3 治療用超音波 120

6.3.1 高密度焦点式超音波 124

6.3.1.1 HIFU による癌治療の進歩が成長を促進 124

6.3.2 体外衝撃波結石破砕術 128

6.3.2.1 先進的なESWL技術とテクノロジーによる尿路結石治療の向上と

市場推進 128

7 超音波市場:ディスプレイ別 132

7.1 はじめに 133

7.2 カラー超音波 134

7.2.1 市場成長を支えるカラー超音波への需要の高まり 134

7.3 白黒超音波 137

7.3.1 白黒超音波による診断精度の向上が需要を促進 137

8 携帯性別超音波市場 142

8.1 はじめに 143

8.2 トローリー/カート搭載型超音波システム 144

8.2.1 トローリー搭載型超音波システムによる患者体験の向上が

市場成長を促進 144

8.3 コンパクト/ハンドヘルド超音波システム 148

8.3.1 外傷/救急患者数の増加が市場成長を促進 148

8.4 ポイント・オブ・ケア超音波装置 152

8.4.1 操作性の向上と臨床的有効性により、

POC超音波装置の需要が増加 152

9 超音波市場:用途別 156

9.1 はじめに 157

9.2 放射線学/一般画像診断 157

9.2.1 慢性疾患の増加に伴い、

このアプリケーションの使用が増加しています。

157

9.3.1 主要なヘルスケア市場全体で心血管疾患の有病率が上昇しており、成長を促進しています。

9.4 産婦人科 163

9.4.1 産婦人科分野における超音波診断へのAIの広範な導入が市場を後押し 163

9.5 泌尿器科 167

9.5.1 さまざまな泌尿器疾患の診断および治療における超音波の幅広い使用が市場を牽引 167

9.6 血管 170

9.6.1 血管アプリケーションセグメントが予測期間中に最も高い成長を記録する見通し 170

9.7 整形外科および筋骨格系 174

9.7.1 変形性関節症の有病率の高まりが市場成長を促進 174

9.8 疼痛管理 177

9.8.1 疼痛管理における携帯用超音波診断装置の採用拡大が成長を後押し 177

9.9 小児 180

9.9.1 新生児死亡率の改善に向けた小児用超音波診断装置の使用拡大が

成長を促進 180

9.10 その他の用途 184

10 超音波市場:コンポーネント別 188

10.1 はじめに 189

10.2 トランスデューサ/プローブ 190

10.2.1 曲線/凸アレイプローブ 194

10.2.1.1 市場を後押しする曲線および凸型アレイ超音波プローブによる高度な診断

194

10.2.2 リニアアレイプローブ 195

10.2.2.1 需要を促進するリニアアレイ超音波システムの高解像度性能 195

10.2.3 フェーズドアレイプローブ 196

10.2.3.1 先進的な画像機能が市場成長を促進 196

10.2.4 その他のプローブ 197

10.3 ワークステーション 197

10.3.1 診断手順の増加がワークステーションの需要を促進

197

10.4 その他のコンポーネント 201

11 超音波市場:エンドユーザー別 204

11.1 はじめに 205

11.2 病院、外科センター、診断センター 205

11.2.1 がんの罹患率増加が市場成長を促進 205

11.3 産科センター 207

11.3.1 産婦人科用途における高度な超音波システムの採用増加が

市場成長を促進 207

11.4 外来センター 208

11.4.1 外科手術件数の増加が市場成長を促進 208

11.5 研究機関および学術機関 209

11.5.1 研究助成金の増加が市場成長を促進 209

11.6 その他のエンドユーザー 210

12 地域別超音波市場 212

12.1 はじめに 213

12.2 ヨーロッパ 214

12.2.1 ヨーロッパのマクロ経済の見通し 214

12.2.2 ドイツ 220

12.2.2.1 医療費の増加と助成金が市場を牽引 220

12.2.3 フランス 224

12.2.3.1 人口増加とセンター数の増加が市場を牽引 224

12.2.4 英国 227

12.2.4.1 慢性疾患の有病率増加が市場成長に寄与 227

12.2.5 イタリア 231

12.2.5.1 診断手順に対する償還適用範囲の拡大が市場を牽引

231

12.2.6 スペイン 234

12.2.6.1 市場成長を支える癌研究への注目が高まる 234

12.2.7 その他の欧州諸国 238

12.3 北米 241

12.3.1 北米のマクロ経済見通し 241

12.3.2 米国 246

12.3.2.1 がん有病率の上昇が市場を牽引 246

12.3.3 カナダ 254

12.3.3.1 新製品の発売と会議が市場を牽引 254

12.4 アジア太平洋地域 258

12.4.1 アジア太平洋地域のマクロ経済の見通し 258

12.4.2 中国 264

12.4.2.1 買収と提携の増加が市場を牽引 264

12.4.3 日本 268

12.4.3.1 確立されたヘルスケアインフラと研究施設が

市場を牽引 268

12.4.4 インド 272

12.4.4.1 政府主導のイニシアティブが市場を牽引 272

12.4.5 オーストラリア 275

12.4.5.1 医療費の増加と研究への投資拡大が

市場を牽引 275

12.4.6 韓国 279

12.4.6.1 高度に発達した医療システムと会議が市場を牽引 279

12.4.7 アジア太平洋地域その他 283

12.5 ラテンアメリカ 287

12.5.1 ラテンアメリカにおけるマクロ経済の見通し 287

12.5.2 ブラジル 292

12.5.2.1 購買力の向上と好ましい人口統計的条件が

市場を牽引 292

12.5.3 メキシコ 295

12.5.3.1 医療観光の増加と政府による医療イニシアティブの改善が

市場を牽引 295

12.5.4 その他のラテンアメリカ諸国 298

12.6 中東およびアフリカ 302

12.6.1 高品質なヘルスケアシステムの成長が市場を牽引 302

12.6.2 中東およびアフリカのマクロ経済見通し 302

12.6.3 GCC諸国 307

12.6.3.1 市場を牽引する投資アプローチの進展 307

12.6.4 中東およびアフリカのその他地域 310

13 競合状況 314

13.1 はじめに 314

13.2 主要企業の戦略/勝利への権利 314

13.2.1 超音波市場における各社の戦略の概要 315

13.3 収益分析、2019年~2023年 316

13.4 市場シェア分析、2023年 317

13.4.1 主要市場プレイヤーのランキング 319

13.5 企業評価マトリクス: 診断用超音波市場(主要企業):2023年 319

13.5.1 星 319

13.5.2 新興のリーダー 319

13.5.3 普及している企業 319

13.5.4 参加者 320

13.5.5 企業による市場のカバー:主要企業、2023年 321

13.5.5.1 企業による市場のカバー 321

13.5.5.2 地域による市場のカバー 322

13.5.5.3 技術による市場のカバー 323

13.5.5.4 ディスプレイによる市場のカバー 324

13.5.5.5 移植性 325

13.5.5.6 コンポーネント 326

13.5.5.7 アプリケーション 327

13.5.5.8 エンドユーザー 328

13.6 企業評価マトリックス:治療用超音波市場

(新興企業/中小企業)、2023年 329

13.6.1 進歩的な企業 329

13.6.2 対応力のある企業 329

13.6.3 ダイナミックな企業 329

13.6.4 スタート地点 329

13.6.5 ベンチマーキングによる競争力:スタートアップ/中小企業、2023年 331

13.7 企業評価と財務指標 332

13.7.1 財務指標 332

13.7.2 企業評価 332

13.8 ブランド/製品比較 333

13.9 競合シナリオ 334

13.9.1 製品発売と承認 334

13.9.2 取引 335

14 企業プロフィール 336

14.1 主要企業 336

14.1.1 GEヘルスケア 336

14.1.1.1 事業概要 336

14.1.1.2 提供製品 337

14.1.1.3 最近の動向 339

14.1.1.3.1 製品発売、承認、アップグレード 339

14.1.1.3.2 取引 341

14.1.1.3.3 その他の動向 342

14.1.1.4 MnMの見解 342

14.1.1.4.1 勝つ権利 342

14.1.1.4.2 戦略的選択肢 342

14.1.1.4.3 弱点と競合他社からの脅威 342

14.1.2 フィリップス・ヘルスケア 343

14.1.2.1 事業概要 343

14.1.2.2 製品 344

14.1.2.3 最近の動向 346

14.1.2.3.1 製品発売と承認 346

14.1.2.3.2 取引 346

14.1.2.4 MnMの見解 347

14.1.2.4.1 勝利への権利 347

14.1.2.4.2 戦略的選択肢 347

14.1.2.4.3 弱みと競合他社からの脅威 347

14.1.3 キヤノンメディカルシステムズ株式会社 348

14.1.3.1 事業概要 348

14.1.3.2 製品 350

14.1.3.3 最近の動向 351

14.1.3.3.1 製品発売 351

14.1.3.3.2 取引 351

14.1.3.3.3 拡大 351

14.1.3.4 MnMの見解 352

14.1.3.4.1 勝利への権利 352

14.1.3.4.2 戦略的選択肢 352

14.1.3.4.3 弱みと競合他社からの脅威 352

14.1.4 SIEMENS HEALTHINEERS AG 353

14.1.4.1 事業概要 353

14.1.4.2 提供する製品 355

14.1.4.3 最近の動向 355

14.1.4.3.1 製品発売 355

14.1.4.3.2 取引 356

14.1.4.3.3 拡大 356

14.1.4.4 MnMの見解 356

14.1.4.4.1 勝つ権利 356

14.1.4.4.2 戦略的選択肢 356

14.1.4.4.3 弱みと競合他社からの脅威 357

14.1.5 富士フイルム株式会社 358

14.1.5.1 事業概要 358

14.1.5.2 製品 359

14.1.5.3 最近の動向 361

14.1.5.3.1 製品発売 361

14.1.5.3.2 取引 361

14.1.5.3.3 拡大 362

14.1.5.4 MnMビュー 362

14.1.5.4.1 当選する権利 362

14.1.5.4.2 戦略的選択肢 362

14.1.5.4.3 弱みおよび競合他社からの脅威 362

14.1.6 株式会社ホーリック 363

14.1.6.1 事業概要 363

14.1.6.2 製品 365

14.1.6.3 最近の動向 366

14.1.6.3.1 製品発売 366

14.1.6.3.2 取引 367

14.1.6.3.3 拡張 367

14.1.7 サムスン電子株式会社 368

14.1.7.1 事業概要 368

14.1.7.2 提供製品 369

14.1.7.3 最近の動向 371

14.1.7.3.1 製品発売 371

14.1.7.3.2 取引 372

14.1.7.3.3 その他の動向 372

14.1.8 深セン市安科医療国際有限公司 373

14.1.8.1 事業概要 373

14.1.8.2 製品 374

14.1.8.3 最近の動向 376

14.1.8.3.1 製品発表 376

14.1.8.3.2 取引 377

14.1.9 エサオテ社 378

14.1.9.1 事業概要 378

14.1.9.2 製品 379

14.1.9.3 最近の動向 381

14.1.9.3.1 製品発売 381

14.1.9.3.2 取引 381

14.1.10 CHISON MEDICAL TECHNOLOGIES CO., LTD. 382

14.1.10.1 事業概要 382

14.1.10.2 製品 383

14.1.10.3 最近の動向 384

14.1.10.3.1 製品発売 384

14.1.10.3.2 取引 384

14.1.11 東軟医療系統有限公司 385

14.1.11.1 事業概要 385

14.1.11.2 製品 386

14.1.11.3 最近の動向 387

14.1.11.3.1 製品発売 387

14.1.12 コニカミノルタ株式会社 388

14.1.12.1 事業概要 388

14.1.12.2 製品 389

14.1.13 クラリウス 390

14.1.13.1 事業概要 390

14.1.13.2 製品 390

14.1.13.3 最近の動向 391

14.1.13.3.1 製品発売 391

14.1.13.3.2 取引 392

14.1.14 MEDGYN PRODUCTS, INC. 393

14.1.14.1 事業概要 393

14.1.14.2 取扱製品 393

14.1.15 普路美科技有限公司 394

14.1.15.1 事業概要 394

14.1.15.2 取扱製品 394

14.2 その他の企業 396

14.2.1 ホワイトイーグルソニックテクノロジーズ株式会社 396

14.2.2 深セン・リクソー・テクノロジー株式会社 397

14.2.3 ユーキー・メディカル 398

14.2.4 スイ 399

14.2.5 TELEMED、医療用画像機器の設計・製造 400

14.2.6 BUTTERFLY NETWORK, INC. 401

14.2.7 ALPINION MEDICAL SYSTEMS 402

14.2.8 EDAN INSTRUMENTS, INC. 403

14.2.9 SHENZHEN LANDWIND INDUSTRY CO., LTD. 404

14.2.10 ECHONOUS INC. 405

14.2.11 MOBISANTE, INC. 406

14.2.12 SHENZHEN WISONIC MEDICAL TECHNOLOGY CO., 407

14.2.13 深センバイオケアバイオメディカル機器株式会社 408

14.2.14 ソノスケープメディカル株式会社 408

14.2.15 キュラヘルスケア 410

15 付録 411

15.1 ディスカッションガイド 411

15.2 KnowledgeStore: MarketsandMarketsの購読ポータル 416

15.3 カスタマイズオプション 418

15.4 関連レポート 418

15.5 執筆者詳細 419

表1 超音波市場:包含および除外 34

表2 制限事項および関連リスク 50

表3 超音波市場における最近の新製品発売 63

表4 超音波

と再生医療機器の平均販売価格の比較 67

表 5 超音波市場:ポーターのファイブフォースの影響 72

表 6 購入プロセスにおけるステークホルダーの影響(%) 74

表 7 エンドユーザー別の主な購入基準 75

表8 主要特許イノベーションおよび特許登録の一覧、2022年~2024年 77

表9 HSコード9018の国別輸入データ、2019年~2023年(単位:千米ドル) 78

表10 HSコード9018の国別輸出データ、2019年~2023年(単位:千米ドル) 79

表11 超音波市場:主要会議およびイベント、2024年~2025年 79

表12 超音波市場:現在の未充足ニーズ 81

表13 超音波市場:生態系における企業の役割 82

表14 米国FDA:医療機器の分類 89

表15 米国:医療機器の規制承認プロセス 89

表16 カナダ:医療機器の規制承認プロセス 90

表 17 日本:PMDAによる医療機器の分類 91

表 18 中国:医療機器の分類 92

表 19 北米:規制当局、政府機関、

その他の組織 94

表20 欧州:規制当局、政府機関、その他の組織 94

表21 アジア太平洋地域:規制当局、政府機関、

その他の組織 94

表22 ラテンアメリカ:規制当局、政府機関、

その他の組織 95

表23 世界のその他の地域:規制当局、政府機関、

その他の組織 95

表24 地域別、2021年~2023年の超音波診断装置の平均販売価格(単位:千米ドル) 99

表25 主要企業別、上位3アプリケーションの平均販売価格、2023年(米ドル) 101

表26 米国:超音波診断の主なCPTコード、2023年 102

表27 超音波市場:技術別、2022年~2030年(百万米ドル) 104

表28 診断用超音波市場:種類別、2022年~2030年(百万米ドル) 105

表29 診断用超音波市場:地域別、2022年~2030年(百万米ドル) 105

表30 北米:診断用超音波市場:国別、

2022年~2030年(百万米ドル) 106

表31 欧州:国別診断用超音波市場、2022年~2030年(百万米ドル) 106

表32 アジア太平洋地域:国別診断用超音波市場、

2022年~2030年(百万米ドル) 107

表33 ラテンアメリカ:国別診断用超音波市場、

2022年~2030年(百万米ドル) 107

表34 中東およびアフリカ:国別診断用超音波市場、

国別、2022年~2030年(百万米ドル) 108

表 35 2D超音波市場、地域別、2022年~2030年(百万米ドル) 109

表36 北米:2D超音波市場、国別、2022年~2030年(百万米ドル) 109

表37 欧州:2D超音波市場、国別、2022年~2030年(百万米ドル) 110

表 38 アジア太平洋地域:2D 超音波市場、国別、2022年~2030年(百万米ドル) 110

表 39 ラテンアメリカ:2D 超音波市場、国別、2022年~2030年(百万米ドル) 111

表40 中東およびアフリカ:2D超音波市場、

国別、2022年~2030年(百万米ドル) 111

表41 3Dおよび4D超音波市場、地域別、2022年~2030年(百万米ドル) 112

表42 北米:3Dおよび4D超音波市場、

国別、2022年~2030年(百万米ドル) 112

表43 欧州:3Dおよび4D超音波市場、国別、2022年~2030年(百万米ドル) 113

表44 アジア太平洋地域:3Dおよび4D超音波市場、国別、2022年~2030年(百万米ドル) 113

表45 ラテンアメリカ:3Dおよび4D超音波市場、

国別、2022年~2030年(百万米ドル) 114

表46 中東およびアフリカ:3Dおよび4D超音波市場、

国別、2022年~2030年(百万米ドル) 114

表47 ドップラー超音波市場、地域別、2022年~2030年(百万米ドル) 115

表48 北米:ドップラー超音波市場、

国別、2022年~2030年(百万米ドル) 115

表49 欧州:ドップラー超音波市場、国別、2022年~2030年(百万米ドル) 116

表50 アジア太平洋地域:ドップラー超音波市場、

国別、2022年~2030年(百万米ドル) 116

表51 ラテンアメリカ:ドップラー超音波市場、

国別、2022年~2030年(百万米ドル) 117

表52 中東およびアフリカ:ドップラー超音波市場、

国別、2022年~2030年(百万米ドル) 117

表53 造影超音波市場、地域別、2022年~2030年(百万米ドル) 118

表54 北米:造影超音波市場、

国別、2022年~2030年(百万米ドル) 118

表55 欧州:造影超音波市場、

国別、2022年~2030年(百万米ドル) 119

表56 アジア太平洋地域:造影剤増強超音波市場、

国別、2022年~2030年(百万米ドル) 119

表57 ラテンアメリカ:造影剤増強超音波市場、

国別、2022年~2030年(百万米ドル) 120

表58 中東およびアフリカ:造影剤増強超音波市場、

国別、2022年~2030年(百万米ドル) 120

表59 治療用超音波市場:種類別、2022年~2030年(百万米ドル) 121

表60 治療用超音波市場:地域別、2022年~2030年(百万米ドル) 121

表61 北米:治療用超音波市場、

国別、2022年~2030年(百万米ドル) 122

表62 欧州:治療用超音波市場、

国別、2022年~2030年(百万米ドル) 122

表63 アジア太平洋地域:治療用超音波市場、

国別、2022年~2030年(百万米ドル) 123

表64 ラテンアメリカ:治療用超音波市場、

国別、2022年~2030年(百万米ドル) 123

表65 中東およびアフリカ:治療用超音波市場、

国別、2022年~2030年(百万米ドル) 124

表66 高強度集束超音波市場、

地域別、2022年~2030年(百万米ドル) 125

表67 北米:高強度集束超音波市場、

国別、2022年~2030年(百万米ドル) 125

表68:ヨーロッパ:高強度集束超音波市場、

国別、2022年~2030年(百万米ドル) 126

表69:アジア太平洋地域:高強度集束超音波市場、

国別、2022年~2030年(百万米ドル) 126

表70 ラテンアメリカ:高強度集束超音波市場、

国別、2022年~2030年(百万米ドル) 127

表71 中東およびアフリカ:高強度集束超音波市場、

国別、2022年~2030年(百万米ドル) 127

表72 体外衝撃波結石破砕市場、

地域別、2022年~2030年(百万米ドル) 128

表73 北米:体外衝撃波結石破砕術市場、

国別、2022年~2030年(百万米ドル) 129

表74 欧州:体外衝撃波結石破砕術市場、

国別、2022年~2030年(百万米ドル) 129

表75 アジア太平洋:体外衝撃波結石破砕術市場、

国別、2022年~2030年(百万米ドル) 130

表76 ラテンアメリカ:体外衝撃波結石破砕術市場、

国別、2022年~2030年(百万米ドル) 130

表77 中東およびアフリカ:体外衝撃波結石破砕術市場、

国別、2022年~2030年(百万米ドル) 131

表78 超音波市場、ディスプレイ別、2022年~2030年(百万米ドル) 133

表79 超音波市場:ディスプレイ別、2022年~2030年(単位) 133

表80 カラー超音波市場:地域別、2022年~2030年(百万米ドル) 134

表81 地域別カラー超音波市場、2022年~2030年(単位) 135

表82 北米:国別カラー超音波市場、

2022年~2030年(単位:百万米ドル) 135

表83:ヨーロッパ:国別カラー超音波市場、2022年~2030年(百万米ドル) 136

表84:アジア太平洋地域:国別カラー超音波市場、2022年~2030年(百万米ドル) 136

表85 ラテンアメリカ:国別カラー超音波市場、

2022年~2030年(百万米ドル) 137

表86 中東およびアフリカ:国別カラー超音波市場、

2022年~2030年(百万米ドル) 137

表87 白黒超音波市場:地域別、2022年~2030年(百万米ドル) 138

表88 白黒超音波市場:地域別、2022年~2030年(台数) 138

表89 北米:白黒超音波市場:

国別、2022年~2030年(百万米ドル) 139

表 90 欧州:モノクロ超音波市場、

国別、2022年~2030年(百万米ドル) 139

表 91 アジア太平洋地域:モノクロ超音波市場、

国別、2022年~2030年(百万米ドル) 140

表 92 ラテンアメリカ:モノクロ超音波市場、

国別、2022年~2030年(百万米ドル) 140

表 93 中東およびアフリカ:モノクロ超音波市場、

国別、2022年~2030年(百万米ドル) 141

表 94 超音波市場:可搬性別、2022年~2030年(百万米ドル) 143

表 95 超音波市場:可搬性別、2022年~2030年(台数) 143

表96 トローリー/カート搭載型超音波システム市場、

地域別、2022年~2030年(百万米ドル) 144

表97 トローリー/カート搭載型超音波システム市場、

地域別、2022年~2030年(台数) 145

表 98 北米:トロリー/カート搭載型超音波システム市場、

国別、2022年~2030年(百万米ドル) 145

表 99 欧州:トロリー/カート搭載型超音波システム市場、

国別、2022年~2030年(百万米ドル) 146

表 100 アジア太平洋地域:トロリー/カート型超音波システム市場、

国別、2022年~2030年(百万米ドル) 146

表 101 ラテンアメリカ:トロリー/カート搭載型超音波システム市場、

国別、2022年~2030年(百万米ドル) 147

表 102 中東およびアフリカ:トロリー/カート搭載型超音波システム市場、

国別、2022年~2030年(百万米ドル) 147

表103 コンパクト/ハンドヘルド超音波システム市場、

地域別、2022年~2030年(百万米ドル) 148

表104 コンパクト/ハンドヘルド超音波システム市場、

地域別、2022年~2030年(単位) 149

表 105 北米:コンパクト/ハンドヘルド超音波システム市場、

国別、2022年~2030年(百万米ドル) 149

表106 欧州:小型/携帯型超音波システム市場、

国別、2022年~2030年(百万米ドル) 150

表107 アジア太平洋:小型/携帯型超音波システム市場、

国別、2022年~2030年(百万米ドル) 150

表108 ラテンアメリカ:コンパクト/ハンドヘルド超音波システム市場、

国別、2022年~2030年(百万米ドル) 151

表109 中東およびアフリカ:コンパクト/ハンドヘルド超音波システム市場、

国別、2022年~2030年(百万米ドル) 151

表110 地域別POC超音波システム市場、2022年~2030年(百万米ドル) 152

表111 地域別POC超音波システム市場、2022年~2030年(台数) 153

表 112 北米:POC 超音波システム市場、

国別、2022年~2030年(単位:百万米ドル) 153

表 113 欧州:POC 超音波システム市場、

国別、2022年~2030年(単位:百万米ドル) 154

表114 アジア太平洋地域:POC超音波システム市場、

国別、2022年~2030年(百万米ドル) 154

表115 ラテンアメリカ:POC超音波システム市場、

国別、2022年~2030年(百万米ドル) 155

表116 中東およびアフリカ:POC超音波システム市場、

国別、2022年~2030年(百万米ドル) 155

表117 超音波市場、用途別、2022年~2030年(百万米ドル) 157

表 118 超音波市場:放射線学/一般画像用途別、

地域別、2022年~2030年(百万米ドル) 158

表 119 北米:国別、放射線医学/一般画像診断用途向け超音波市場、2022年~2030年(百万米ドル) 158

表 120 欧州:国別、放射線医学/一般画像診断用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 159

表121 アジア太平洋地域:国別、2022年~2030年(百万米ドル) 159

表122 ラテンアメリカ:国別、放射線学/一般画像診断用途向け超音波市場、2022年~2030年(百万米ドル) 160

表123 中東およびアフリカ:国別、放射線学/一般画像診断用途向け超音波市場、2022年~2030年(百万米ドル) 160

表124 超音波市場、

地域別、2022年~2030年(百万米ドル) 161

表125 北米:心臓学用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 161

表126 欧州:心臓学用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 162

表127 アジア太平洋地域:心臓学用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 162

表128 ラテンアメリカ:心臓学用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 163

表129 中東およびアフリカ:心臓学用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 163

表130 産婦人科用途向け超音波市場、

地域別、2022年~2030年(百万米ドル) 164

表131 北米:産婦人科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 165

表 132 欧州:産婦人科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 165

表133 アジア太平洋地域:産婦人科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 166

表134 ラテンアメリカ:産婦人科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 166

表135 中東およびアフリカ:産婦人科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 167

表136 超音波市場:泌尿器科用途別、

地域別、2022年~2030年(百万米ドル) 168

表137 北米:超音波市場:泌尿器科用途別、

国別、2022年~2030年(百万米ドル) 168

表138:ヨーロッパ:泌尿器科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 169

表139:アジア太平洋地域:泌尿器科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 169

表140 ラテンアメリカ:泌尿器科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 170

表141 中東およびアフリカ:泌尿器科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 170

表142 超音波市場:血管アプリケーション向け、

地域別、2022年~2030年(百万米ドル) 171

表143 北米:超音波市場:血管アプリケーション向け、

国別、2022年~2030年(百万米ドル) 171

表144 欧州:血管アプリケーション向け超音波市場、

国別、2022年~2030年(百万米ドル) 172

表145 アジア太平洋地域:血管アプリケーション向け超音波市場、

国別、2022年~2030年(百万米ドル) 172

表146 ラテンアメリカ:血管アプリケーション向け超音波市場、

国別、2022年~2030年(百万米ドル) 173

表147 中東およびアフリカ:血管用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 173

表148 整形外科および筋骨格系用途向け超音波市場、

地域別、2022年~2030年(百万米ドル) 174

表149 北米:整形外科および筋骨格系用途向け超音波市場、国別、2022年~2030年(百万米ドル) 175

表 150 欧州:整形外科および筋骨格系用途向け超音波市場

国別、2022年~2030年(百万米ドル) 175

表151 アジア太平洋地域:整形外科および筋骨格系用途向け超音波市場、国別、2022年~2030年(百万米ドル) 176

表152 ラテンアメリカ:整形外科および筋骨格系用途向け超音波市場、国別、2022年~2030年(百万米ドル) 176

表153 中東およびアフリカ:整形外科および筋骨格系用途向け超音波市場、

整形外科および筋骨格系用途向け超音波市場、国別、2022年~2030年(百万米ドル) 177

表154 疼痛管理用途向け超音波市場、

地域別、2022年~2030年(百万米ドル) 178

表 155 北米:疼痛管理用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 178

表 156 欧州:疼痛管理用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 179

表157 アジア太平洋:国別、2022年~2030年(百万米ドル)

179

表158 ラテンアメリカ:疼痛管理用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 180

表159 中東およびアフリカ:疼痛管理用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 180

表 160 2022年の新生児、小児、および青少年の死亡率(世界全体) 181

表 161 小児科用途向け超音波市場

地域別、2022年~2030年(百万米ドル) 181

表 162 北米:小児科向け超音波市場、

国別、2022年~2030年(百万米ドル) 182

表 163 欧州:小児科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 182

表 164 アジア太平洋地域:小児科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 183

表165 ラテンアメリカ:小児科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 183

表166 中東およびアフリカ:小児科用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 184

表167 超音波市場:その他の用途別、地域別、

2022年~2030年(百万米ドル) 184

表168 北米:超音波市場:その他の用途別、

国別、2022年~2030年(百万米ドル) 185

表 169 ヨーロッパ:その他の用途向け超音波市場

国別、2022年~2030年(百万米ドル) 185

表 170 アジア太平洋地域:その他の用途向け超音波市場

国別、2022年~2030年(百万米ドル) 186

表171 ラテンアメリカ:その他の用途向け超音波市場

国別、2022年~2030年(百万米ドル) 186

表172 中東およびアフリカ:その他の用途向け超音波市場、

国別、2022年~2030年(百万米ドル) 187

表173 超音波市場、コンポーネント別、2022年~2030年(百万米ドル) 189

表174 超音波市場向けトランスデューサ/プローブ、

種類別、2022年~2030年(百万米ドル) 190

表175 超音波市場向けトランスデューサ/プローブ、

地域別、2022年~2030年(百万米ドル) 191

表176 北米:トランスデューサ/プローブ向け超音波市場、

国別、2022年~2030年(百万米ドル) 191

表177 欧州:トランスデューサ/プローブ向け超音波市場、

国別、2022年~2030年(百万米ドル) 192

表 178 アジア太平洋地域:トランスデューサ/プローブ用超音波市場、

国別、2022年~2030年(百万米ドル) 192

表179 ラテンアメリカ:トランスデューサ/プローブ用超音波市場、

国別、2022年~2030年(百万米ドル) 193

表180 中東およびアフリカ:トランスデューサ/プローブ用超音波市場、

国別、2022年~2030年(百万米ドル) 193

表181 超音波市場向け曲線/凸アレイプローブ、

地域別、2022年~2030年(百万米ドル) 194

表182 超音波市場向けリニアアレイプローブ、

地域別、2022年~2030年(百万米ドル) 195

表 183 フェーズドアレイプローブ用超音波市場、

地域別、2022年~2030年(百万米ドル) 196

表184 その他のプローブ向け超音波市場:地域別、2022年~2030年(百万米ドル) 197

表185 ワークステーション向け超音波市場:地域別、2022年~2030年(百万米ドル) 198

表186 北米:ワークステーション向け超音波市場、

国別、2022年~2030年(百万米ドル) 198

表187 欧州:ワークステーション向け超音波市場、

国別、2022年~2030年(百万米ドル) 199

表188 アジア太平洋地域:ワークステーション向け超音波市場、

国別、2022年~2030年(百万米ドル) 199

表189 ラテンアメリカ:ワークステーション向け超音波市場、

国別、2022年~2030年(百万米ドル) 200

表190 中東およびアフリカ:ワークステーション向け超音波市場、

国別、2022年~2030年(百万米ドル) 200

表191 その他のコンポーネント向け超音波市場、

地域別、2022年~2030年(百万米ドル) 201

表192 北米:その他のコンポーネントの超音波市場、

国別、2022年~2030年(百万米ドル) 201

表193 欧州:その他のコンポーネントの超音波市場、

国別、2022年~2030年(百万米ドル) 202

表194 アジア太平洋地域:その他のコンポーネントの超音波市場、

国別、2022年~2030年(百万米ドル) 202

表195 ラテンアメリカ:その他のコンポーネントの超音波市場、

国別、2022年~2030年(百万米ドル) 203

表196 中東およびアフリカ:その他のコンポーネントの超音波市場、

国別、2022年~2030年(百万米ドル) 203

表197 超音波市場、エンドユーザー別、2022年~2030年(百万米ドル) 205

表 198 病院、外科センター、

診断センター向け超音波市場、地域別、2022年~2030年(百万米ドル) 206

表 199 産科センター向け超音波市場、

地域別、2022年~2030年(百万米ドル) 207

表200 外来センター向け超音波市場、

地域別、2022年~2030年(百万米ドル) 209

表201 研究・学術機関向け超音波市場、

地域別、2022年~2030年(百万米ドル) 210

表202 その他のエンドユーザー向け超音波市場

地域別、2022年~2030年(百万米ドル) 211

表 203 超音波市場:地域別、2022年~2030年(単位:百万米ドル) 213

表 204 欧州:マクロ経済の見通し 214

表 205 ヨーロッパ:国別超音波市場、2022年~2030年(単位:百万米ドル) 216

表 206 ヨーロッパ:技術別超音波市場、2022年~2030年(単位:百万米ドル) 216

表 207 ヨーロッパ:診断用超音波市場、種類別、2022年~2030年(百万米ドル) 217

表 208 ヨーロッパ:治療用超音波市場、種類別、2022年~2030年(百万米ドル) 217

表209:ヨーロッパ:超音波市場、ディスプレイ別、2022年~2030年(百万米ドル) 217

表210:ヨーロッパ:超音波市場、可搬性別、2022年~2030年(百万米ドル) 218

表 211:ヨーロッパ:用途別超音波市場、2022年~2030年(単位:百万米ドル) 218

表 212:ヨーロッパ:コンポーネント別超音波市場、2022年~2030年(単位:百万米ドル) 219

表 213 欧州:トランスデューサ/プローブ用超音波市場、

種類別、2022年~2030年(百万米ドル) 219

表 214 欧州:エンドユーザー別超音波市場、2022年~2030年(百万米ドル) 220

表 215 ドイツ:超音波市場、技術別、2022年~2030年(単位:百万米ドル) 221

表 216 ドイツ:診断用超音波市場、種類別、2022年~2030年(単位:百万米ドル) 221

表 217 ドイツ:治療用超音波市場、種類別、2022年~2030年(百万米ドル) 222

表 218 ドイツ:超音波市場、ディスプレイ別、2022年~2030年(百万米ドル) 222

表 219 ドイツ:超音波市場、可搬性別、2022年~2030年(百万米ドル) 222

表 220 ドイツ:超音波市場、用途別、2022年~2030年(百万米ドル) 223

表 221 ドイツ:超音波市場、コンポーネント別、2022年~2030年(単位:百万米ドル) 223

表 222 フランス:超音波市場、技術別、2022年~2030年(単位:百万米ドル) 224

表 223 フランス:診断用超音波市場、種類別、2022年~2030年(百万米ドル) 225

表 224 フランス:治療用超音波市場、種類別、2022年~2030年(百万米ドル) 225

表 225 フランス:超音波市場、ディスプレイ別、2022年~2030年(単位:百万米ドル) 225

表 226 フランス:超音波市場、可搬性別、2022年~2030年(単位:百万米ドル) 226

表 227 フランス:用途別超音波市場、2022年~2030年(単位:百万米ドル) 226

表 228 フランス:コンポーネント別超音波市場、2022年~2030年(単位:百万米ドル) 227

表 229 英国:技術別超音波市場、2022年~2030年(単位:百万米ドル) 228

表 230 英国:種類別診断用超音波市場、2022年~2030年(単位:百万米ドル) 228

表 231 英国:治療用超音波市場、種類別、2022年~2030年(百万米ドル) 228

表 232 英国:超音波市場、ディスプレイ別、2022年~2030年(百万米ドル) 229

表 233 英国:超音波市場、可搬性別、2022年~2030年(百万米ドル) 229

表 234 英国:超音波市場、用途別、2022年~2030年(百万米ドル) 230

表 235 英国:超音波市場、コンポーネント別、2022年~2030年(百万米ドル) 230

表 236 イタリア:超音波市場、技術別、2022年~2030年(百万米ドル) 231

表 237 イタリア:診断用超音波市場、種類別、2022年~2030年(百万米ドル) 232

表 238 イタリア:治療用超音波市場、種類別、2022年~2030年(百万米ドル) 232

表239 イタリア:超音波市場、ディスプレイ別、2022年~2030年(百万米ドル) 232

表240 イタリア:超音波市場、可搬性別、2022年~2030年(百万米ドル) 233

表 241 イタリア:用途別超音波市場、2022年~2030年(百万米ドル) 233

表 242 イタリア:コンポーネント別超音波市場、2022年~2030年(百万米ドル) 234

表 243 スペイン:技術別超音波市場、2022年~2030年(単位:百万米ドル) 235

表 244 スペイン:種類別診断用超音波市場、2022年~2030年(単位:百万米ドル) 235

表 245 スペイン:治療用超音波市場、種類別、2022年~2030年(百万米ドル) 236

表 246 スペイン:超音波市場、ディスプレイ別、2022年~2030年(百万米ドル) 236

表247 スペイン:超音波市場、可搬性別、2022年~2030年(百万米ドル) 236

表248 スペイン:超音波市場、用途別、2022年~2030年(百万米ドル) 237

表 249 スペイン:超音波市場、コンポーネント別、2022年~2030年(単位:百万米ドル) 237

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/