グローバルな紙袋市場のダイナミクス

推進要因:eコマース産業の成長

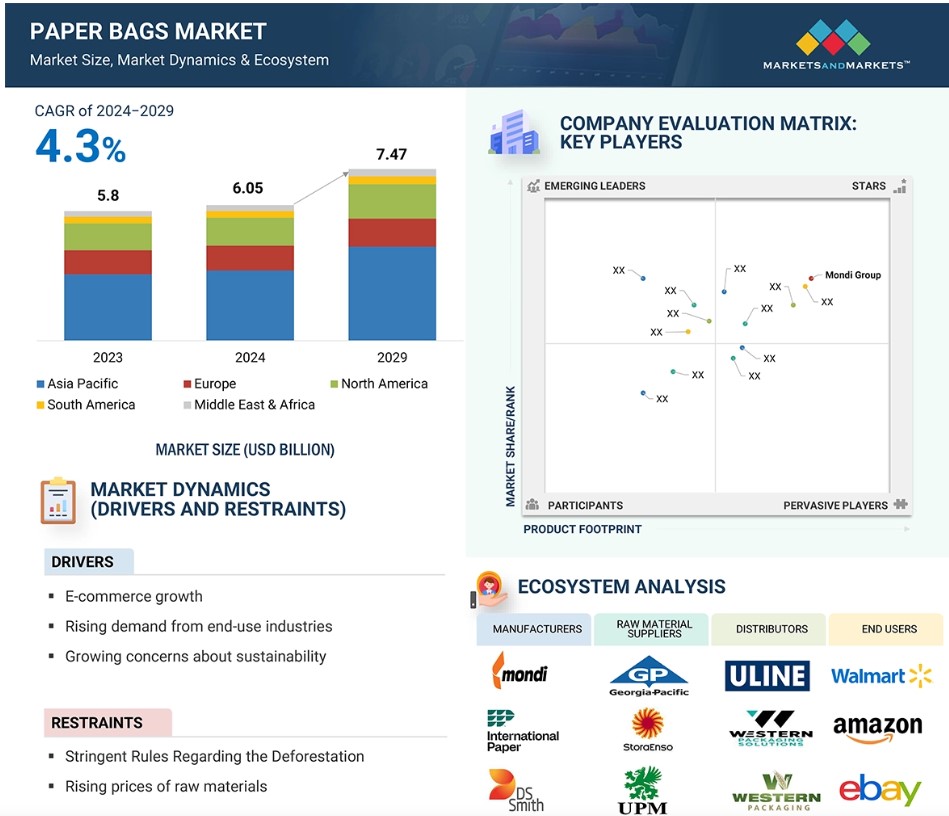

eコマースの成長は消費者の購買パターンに革命をもたらしており、同時に紙袋業界が拡大するための新たな道筋も提供しています。オンライン小売業者は国際市場で拡大を続けており、持続可能性と費用対効果の観点から包装に対する要求が高まるにつれ、持続可能な包装に対する要求も増加しています。こうしたイノベーションのなかでも、環境への影響を最小限に抑えたいと考える電子商取引事業者にとって、紙袋は非常に価値の高い代替品となります。 紙袋の使用は、多くのオンライン小売業者のサステナビリティへの取り組みに沿うものであり、より環境に配慮したパッケージングを求める消費者ニーズにも応えるものです。

電子商取引の分野が拡大するなか、紙袋メーカーは、オンラインビジネスの特有のニーズに応える革新的なオーダーメイドのソリューションを生み出す絶好の機会に立っています。目を引くブランド紙袋や、安全で効率的な配送に適した耐久性のあるデザインなど、紙袋メーカーは商品の保護性を高めると同時に、顧客体験全体を向上させています。これにより、eコマースブランドは、持続可能な取り組みへのコミットメントをアピールしながら、自社のアイデンティティを明らかにすることが可能になりました。

抑制:森林伐採に関する厳しい規制

森林伐採に関する厳しい規則は、紙生産用の天然素材の不足につながり、紙袋市場に直接的な影響を与えています。 紙は木材パルプから作られますが、木材パルプは木を伐採して得られます。 産業の発展に伴い紙の需要が高まったため、森林伐採が増加し、今では温室効果ガスや生態系の不均衡など深刻な問題を引き起こしています。 さらに、一部の地域では森林火災が頻繁に発生しているため、木材パルプの供給量が減少し、紙の製造が困難になっています。

こうした環境上の問題により、さまざまな政府や各地域の規制当局は森林伐採を抑制するための厳格な規則や政策を課しています。 持続可能性の観点からこうした規制は不可欠ですが、紙袋メーカーにとっては原材料の入手が難しくなるため、厳しい状況となっています。 伐採の制限に加え、木材パルプの輸出入の制約により、サプライチェーンはさらに圧迫され、生産コストが上昇し、市場の成長が鈍化しています。

このような規制は、紙袋業界に今もなお革新を求めています。 これらの課題は、メーカーが代替となる持続可能な原材料を模索し、リサイクルプロセスを改善して、このような困難を克服するよう促しています。 環境保護を推進しながら長期的な成長を達成するためには、このような規制の変化への適応が業界にとって非常に重要です。

機会:持続可能な包装に対する需要の高まり

廃棄物管理への関心の高まりを背景に、持続可能なパッケージングソリューションへの需要が増加しています。 包装廃棄物は地球環境問題に大きく影響しています。 ソリューションは、包装製品に関連する機能的メリットを維持しながら環境を保護するものでなければなりません。 持続可能な包装材料は、100%リサイクル原料、二酸化炭素排出量を削減する合理化された生産プロセス、そして包装材料のライフサイクルと有用性の拡大を促進する、必要不可欠な循環型経済の育成を通じて実現できます。

トリビウム・パッケージング社がヨーロッパ、北米、南米の15,000人以上の消費者に対して実施した調査では、回答者の86%が持続可能なパッケージングソリューションに対してはより高い価格を支払う意思があることが明らかになりました。消費者は市場において環境に配慮した取り組みをますます好むようになっています。その結果、多くの企業が今後数年のうちに100%リサイクルされたパッケージを使用することを約束しています。持続可能な取り組みを採用することで、消費者はその企業から購入するようになり、ブランドの評判も高まります。Amcor、Unilever、The Coca-Cola Companyなどの大手企業数社は、2025年までに100%リサイクル可能または生分解性の包装材を使用することを目標としています。このような取り組みは、持続可能な取り組みが顧客の期待に応え、環境問題に対処するために不可欠であるという認識がブランドの間で高まっていることを示しています。

課題:紙袋はビニール袋と比較してコストが高い。

環境に配慮したパッケージへの需要が高まるにつれ、持続可能な素材を使用し、環境に配慮した生産を行うための製造コストも増加しています。紙袋は、原材料の調達に責任ある対応が求められること、また製造工程が他の素材に比べてやや複雑であることから、最もコストがかかります。

環境に配慮した包装に対する消費者の需要は徐々に高まっていますが、紙袋と従来のプラスチック袋の価格差は依然として大きいままです。そのため、メーカーは、生産工程の最適化、費用対効果の高い製品デザイン、その他の原材料の模索など、持続可能性と経済性の両方のニーズをバランスよく満たすことが不可欠です。このジレンマは、この「グリーン」な包装を入手しやすくする一方で、品質や環境への訴求力を犠牲にすることなく競争力を維持することです。

この価格設定の問題は、主にコストに敏感な業界において、紙袋のより広範な採用を制限し続けるでしょう。そのため、プラスチック袋と比較した紙袋のコスト高は、市場の成長における大きな課題であり続ける可能性が高く、持続可能な選択肢をより安価で実用的なものにするための絶え間ないイノベーションが、幅広い企業や消費者にとって必要とされています。

グローバル紙袋市場のエコシステム分析

紙袋市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、製造プロセスで使用される主要な原材料を提供します。メーカーは、洗練されたパッケージソリューションを開発します。流通業者は、サプライチェーン製品が最終消費者へ届くのを支援します。一流のプレーヤー/エンドユーザーは、包装ニーズを満たすために紙袋市場のソリューション/製品を使用します。

予測期間中に最も急速に成長する製品タイプは平底袋セグメント

平底紙袋市場がトップとなり、その成長は主に、より持続可能なタイプの包装に対する需要の急速な増加によるものです。行動が環境に及ぼす影響に対する意識が高まるにつれ、消費者は従来の包装方法よりも環境にやさしい代替品を選ぶ傾向が強まっています。安定性があり、容量が大きいことから、かさばるものや重量のあるものを入れるのに最適です。この特徴は、耐久性とスペース効率が最も重要な要件となる小売、食品、eコマースなどの分野で非常に高く評価されています。

メーカーは、再生材料や持続可能な方法で管理された森林から伐採された木材を使用した平底紙袋の製造に注目せざるを得なくなっています。これは、より持続可能で環境に配慮した製造方法への移行という大きな流れに沿ったものです。このような袋は、より環境に配慮したパッケージを求める消費者からの需要の高まりに応えるものであり、企業の環境への影響をさらに低減します。

平底袋は、持続可能性と機能性を兼ね備えた製品として、引き続き高い人気を維持しています。製品の保護機能も向上しており、環境意識の高い消費者にとって最も需要の高い製品分野のひとつとなっています。このように、持続可能なパッケージに対する需要の高まりは、紙袋市場における平底袋の需要の高まりを意味し、平底袋は紙袋市場で最も需要の高い製品となるでしょう。

茶色クラフト紙セグメントは予測期間中に最高のCAGRを記録する見込み

茶色クラフト紙袋は、最も頑丈で耐性があり、環境に優しい優れた品質であることが証明されているため、2023年まで最大のシェアを占めると考えられます。これらの袋は非漂白木材パルプの形で提供され、その結果、持続可能で生分解性の袋となります。これらの袋は、重い荷物を運ぶことができ、食料品や食品、小売店での使用に適した信頼性の高い袋であるため、環境に配慮した代替品を使用することへの関心が高まっている傾向に一致しています。 プラスチックの使用に対する厳しい規制や環境への懸念の高まりにより、企業や消費者は、プラスチック代替品として茶色のクラフト紙袋を求める傾向が強まっています。

茶色のクラフト紙はしっかりとした構造であるため、重いものやかさばるものを入れるのに最適です。加工が最小限で済むため、持続可能な製品としてさらに魅力的です。製造や使用が容易であることから、食品・飲料、小売、eコマースなど、幅広い用途で使用されています。

予測期間中に最も需要が高まると予想される2層紙袋

2層紙袋は、強度、耐久性、コストパフォーマンスの理想的なバランスを備えているため、市場セグメントで最も需要の高い製品であることが証明されています。このような袋は、食料品から衣類まで、あらゆる種類の製品に必要とされる強度を確保しながら、生産コストの大幅な上昇を招くことがないため、企業に広く選ばれています。袋の製造に使用される2層の素材により、より頑丈な構造となり、多くの業界で共通して求められる輸送や取り扱い段階での保護機能が強化されます。

さらに、2層構造の紙袋は環境にやさしいことから、高い需要があります。リサイクル製品や持続可能な方法で収穫されたパルプから製造できるため、より環境にやさしいパッケージソリューションを求める企業にとって魅力的です。環境への影響を意識する人が増えるにつれ、持続可能な製品を求める声も高まっています。2層構造のデザインは、そのニーズを満たし、性能を損なうことなく環境にやさしい選択肢を提供します。

2層構造の紙袋は、柔軟性とコスト効率に優れているため、小売業、食品業界、eコマース業界に適していることが分かっています。適度な重量を支えることができ、価格も手頃であるため、高品質な製品と持続可能な包装オプションを提供しようとする企業にとって、最適な選択肢となります。持続可能な包装市場では、2層構造の紙袋が主導的な役割を果たすことが期待されています。

予測期間中に最も速い市場成長率を記録するアジア太平洋地域

アジア太平洋地域は、メーカーの集中と持続可能なパッケージングに対する需要の高まりにより、紙袋市場をリードしています。これは中国やインドなどの国々による貢献によるものです。中国は、技術の進歩と生産の革新により、トップの座を維持するでしょう。これらの革新により、製造効率が向上し、より環境にやさしいパッケージングソリューションの生産が可能になりました。これは、ほとんどの業界で紙袋の需要が高まっている要因のひとつです。

中国は、持続可能性に関して特に規模においてリーダーシップを確立しています。そのため、製造における近代化インフラへの投資や、環境に配慮した取り組みにより、同国は持続可能な包装に対する世界中の期待に応えるべく、紙袋の品質向上を実現しています。

巨大な消費市場と製造拠点を持つインドは、この市場において重要な役割を果たしています。この地域における環境への意識の高まりにより、プラスチック包装に代わる環境にやさしい代替品への需要が拡大しています。そのため、国内市場および輸出市場の両方で紙袋の需要が高まっています。これらの要因が相まって、アジア太平洋地域は紙袋の生産と技術革新の中心地となっています。

紙袋市場の最近の動向

- 2024年7月、Mondiは自動包装ソリューションの世界的リーダーであるCMC Packaging Automationとの戦略的提携を発表しました。Mondiは、革新的な包装ソリューションの開発に向けて、CMCの優先クラフト紙パートナーとなります。

- 2024年7月、Smurfit KappaはWestRockの買収を完了し、世界最大級の包装会社であるSmurfit WestRockを設立しました。2023年9月に発表されたこの合併により、新会社はニューヨーク証券取引所およびロンドン証券取引所で取引されることになりました。

- 2024年2月、スマーフ・カッパ・グループはブルガリアのシュメンにある Bag-in-Box 包装工場、Artemis Ltd.を買収しました。食品および飲料の包装を専門とする Artemis は、Bag-in-Box 製品用のバッグ、フィルム、キャップを製造しています。

- 2024年4月、インターナショナル・ペーパーとDSスミスは、持株会社方式による統合の条件で合意し、持続可能なパッケージングのグローバルリーダーが誕生しました。DSスミスの株式1株の価値は415ペンスで、インターナショナル・ペーパーはDSスミスの株式1株につき0.1285株を割り当てました。この取引は、規制当局の承認を条件に、2024年第4四半期までに完了する予定です。

- 2024年2月、モンディは、カナダのアルバータ州にあるヒントンパルプ工場をウェスト・フレイザー・ティンバー社から500万米ドルで買収しました。この取引には、高品質な現地繊維へのアクセスを確保するための長期パートナーシップが含まれています。

- 2023年1月、Mondiはイタリアのトリエステ近郊にあるDuino MillをBurgo Groupから買収しました。この工場は立地条件に恵まれているため、再生紙の調達をサポートし、中央ヨーロッパ、トルコ、イタリアにおけるMondiの供給ネットワークを強化します。

主要な市場関係者

紙袋市場における主要な関係者は以下の通りです

- Mondi Group (UK)

- International Paper (US)

- Oji Holdings Corporation(US)

- Smurfit Kappa (Ireland)

- Stora Enso (Finland)

- DS Smith (UK)

- Novolex (US)

- Wisconsin Converting Inc. (US)

- Papier-Mettler (Germany)

- Paperbags Ltd (Kenya)

- Welton Bibby & Baron (UK)

- York Paper Company Ltd (New Zealand)

- Langston Companies, Inc. (US)

- Baginco International (Belgium)

- ProAmpac (US)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 市場細分化および地域範囲 26

1.3.2 対象および除外 27

1.3.3 対象年 27

1.4 対象通貨 28

1.5 対象単位 28

1.6 制限事項 28

1.7 利害関係者 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源の一覧 30

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次インタビュー参加者の一覧 31

2.1.2.2 一次情報源からの主要データ 31

2.1.2.3 主な業界洞察 32

2.1.2.4 主なインタビューの内訳 32

2.2 市場規模の推定 33

2.2.1 ボトムアップ・アプローチ 33

2.2.2 トップダウン・アプローチ 34

2.3 データの照合 35

2.4 因子分析 36

2.5 調査の前提条件 36

2.6 調査の限界 37

2.7 リスク評価 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 紙袋市場における主要企業の魅力的な機会 42

4.2 製品タイプ別紙袋市場 42

4.3 厚さ別紙袋市場 43

4.4 素材別紙袋市場 43

4.5 紙袋市場:用途別 44

4.6 アジア太平洋地域:紙袋市場:国別および用途別 44

4.7 紙袋市場:主要国別 45

5 市場概要 46

5.1 はじめに 46

5.2 市場力学 46

5.2.1 推進要因 47

5.2.1.1 環境に優しい製品に対する消費者の好みの高まり 47

5.2.1.2 Eコマース部門からの需要の高まり 47

5.2.1.3 政府による規制および使い捨てプラスチックの禁止 49

5.2.2 抑制要因 49

5.2.2.1 生産コストの高さ 49

5.2.2.2 濡れた状態での耐久性の限界 49

5.2.3 機会 50

5.2.3.1 非食料品分野への拡大 50

5.2.3.2 機能的な特徴を備えた紙袋の導入 50

5.2.3.3 環境に配慮したブランディングのためのカスタマイズの活用 51

5.2.4 課題 51

5.2.4.1 紙の生産とリサイクルが環境に与える影響 51

5.2.4.2 紙袋のリサイクルのためのインフラの不足 52

6 業界トレンド 53

6.1 ポーターのファイブフォース分析 53

6.1.1 代替品の脅威 54

6.1.2 新規参入者の脅威 54

6.1.3 サプライヤーの交渉力 54

6.1.4 購入者の交渉力 54

6.1.5 競争相手の激しさ 55

6.2 主要な利害関係者と購買基準 55

6.2.1 購買プロセスにおける主要な利害関係者 55

6.2.2 購買基準 56

6.3 バリューチェーン分析 56

6.4 生態系分析 57

6.5 価格分析 59

6.5.1 主要企業のエンドユース別価格分析 59

6.5.2 地域別平均販売価格の傾向 60

6.5.3 地域別紙袋平均販売価格動向 61

6.6 貿易分析 61

6.6.1 輸出シナリオ(HSコード481930) 62

6.6.2 輸入シナリオ(HSコード481930) 63

6.7 規制環境 64

6.7.1 規制当局、政府機関、その他の組織 64

6.8 主な会議およびイベント(2025年) 67

6.9 特許分析 67

6.10 技術分析 69

6.10.1 主要技術 70

6.10.1.1 自動製袋機 70

6.10.1.2 先進的な印刷技術 70

6.10.2 補完技術 70

6.10.2.1 リサイクルおよび再パルプ化プロセス 70

6.10.2.2 スマートパッケージングソリューション 71

6.11 遺伝子組み換え作物が紙袋市場に与える影響 72

6.12 顧客のビジネスに影響を与えるトレンドと混乱 72

6.13 ケーススタディ分析 73

6.13.1 SOS 紙袋による持続可能性の変革:環境に配慮した包装ソリューション 73

6.13.2 多層紙袋生産における VSM と EVA の適用 74

6.13.3 小売チェーン向けの高品質紙袋の製造 75

6.14 マクロ経済の見通し 75

6.14.1 はじめに 75

6.14.2 GDPの傾向と予測 76

6.14.3 人口増加と都市化 76

7 製品タイプ別紙袋市場 78

7.1 はじめに 79

7.2 縫い目のある開口部 80

7.2.1 農業および工業活動の活発化が市場を牽引 80

7.3 つまみ底の開口部 81

7.3.1 需要を促進する持続可能なパッケージングにおける革新と汎用性

81

7.4 貼り合わせバルブ 82

7.4.1 市場を促進するパッケージング技術の進歩と効率的な材料処理の需要 82

7.5 貼り合わせオープンマウス 83

7.5.1 バルク材料処理における革新と効率化が

市場を牽引 83

7.6 平底 84

7.6.1 先進材料における革新と用途が

84

8 紙袋市場、厚さ別 86

8.1 はじめに 87

8.2 1層 88

8.2.1 コスト効率の高い生産が軽量パッケージソリューションの需要を促進 88

8.3 2層 89

8.3.1 強度と汎用性の向上が小売および食品業界の需要を促進

89

8.4 3層

8.4.1 耐久性の向上がバルク商品の重量物包装市場の成長を促進

8.5 3層以上 91

8.5.1 産業用パッケージング部門の成長を促進する先進的な多層設計 91

9 素材別紙袋市場 93

9.1 はじめに 94

9.2 茶色クラフト紙 95

9.2.1 強度と持続可能性の向上が市場を牽引 95

9.3 白色クラフト紙 95

9.3.1 印刷適性と高級感のある外観の革新が需要を促進 95

10 紙袋市場、用途別 97

10.1 はじめに 98

10.2 フードサービス 99

10.2.1 持続可能な包装と生鮮食品のオプションに対する消費者の好みが

需要を牽引 99

10.3 小売 100

10.3.1 持続可能性への取り組みを推進する小売業界の紙袋へのシフトが市場を後押し 100

10.4 Eコマース 101

10.4.1 主要なEコマース小売業者の持続可能性への取り組みの増加が市場を後押し 101

10.5 産業 102

10.5.1 肥料およびセメント産業における持続可能な包装に対する需要の高まり

需要を促進する 102

10.6 その他の最終用途 103

11 地域別紙袋市場 105

11.1 はじめに 106

11.2 アジア太平洋地域 110

11.2.1 中国 115

11.2.1.1 市場を牽引する電子商取引の利用率の増加 115

11.2.2 インド 118

11.2.2.1 組織小売および電子商取引セクターからの高い需要が

市場を牽引 118

11.2.3 日本 120

11.2.3.1 急速に成長する外食産業と進化する消費者

ニーズが市場を牽引 120

11.2.4 韓国 123

11.2.4.1 食品・飲料部門の需要増が

市場拡大を推進 123

11.2.5 アジア太平洋地域その他 126

11.3 北米 128

11.3.1 米国 132

11.3.1.1 確立されたeコマースプラットフォームが市場成長を推進 132

11.3.2 カナダ 135

11.3.2.1 食品および小売業界からの需要の高まりが市場を牽引 135

11.3.3 メキシコ 137

11.3.3.1 電子商取引の普及拡大が市場成長を促進 137

11.4 ヨーロッパ 139

11.4.1 ドイツ 143

11.4.1.1 消費者による持続可能なパッケージへの嗜好の変化が紙袋の需要を促進 143

11.4.2 英国 146

11.4.2.1 持続可能なパッケージへの取り組みの拡大が紙袋の需要を促進

146

11.4.3 フランス 148

11.4.3.1 電子商取引の拡大による紙袋需要の増加 148

11.4.4 ロシア 151

11.4.4.1 電子商取引の拡大と政府による支援策が紙袋の使用を促進 151

11.4.5 イタリア 153

11.4.5.1 食品、小売、農業業界からの需要の高まりが

市場を牽引 153

11.4.6 スペイン 156

11.4.6.1 小売および食品飲料部門における需要の高まりが市場を牽引 156

11.4.7 その他の欧州諸国 158

11.5 中東およびアフリカ 161

11.5.1 GCC諸国 164

11.5.1.1 サウジアラビア 167

11.5.1.1.1 増加するEコマース事業が市場を牽引 167

11.5.1.2 アラブ首長国連邦 169

11.5.1.2.1 政府のイニシアティブと成長する電子商取引部門が

市場成長を促進 169

11.5.1.3 GCC諸国その他 171

11.5.2 南アフリカ 174

11.5.2.1 工業化と都市化が紙袋の需要を促進 174

11.5.3 中東およびアフリカのその他地域 176

11.6 南米 178

11.6.1 ブラジル 181

11.6.1.1 食品加工産業の成長が紙袋の使用を促進 181

11.6.2 アルゼンチン 184

11.6.2.1 小売業界における持続可能な包装のトレンドが市場を牽引 184

11.6.3 南米その他 186

12 競合状況 189

12.1 概要 189

12.2 主要企業の戦略/勝利への権利 189

12.3 収益分析、2019年~2023年 191

12.4 市場シェア分析、2023年 191

12.5 企業評価および財務指標、2023年 194

12.6 ブランド/製品比較 195

12.7 企業評価マトリクス:主要企業、2023年 195

12.7.1 スター企業 195

12.7.2 新興リーダー企業 195

12.7.3 普及企業 196

12.7.4 参加者 196

12.7.5 企業フットプリント:主要企業、2023年 197

12.7.5.1 企業フットプリント 197

12.7.5.2 地域別フットプリント 197

12.7.5.3 製品タイプ別フットプリント 198

12.7.5.4 素材別フットプリント 198

12.7.5.5 最終用途別フットプリント 199

12.8 企業評価マトリクス:スタートアップ/中小企業、2023年 199

12.8.1 進歩的な企業 199

12.8.2 対応力のある企業 199

12.8.3 ダイナミックな企業 200

12.8.4 スタート地点 200

12.8.5 ベンチマーキングによる競争:2023年のスタートアップ/中小企業 201

12.8.5.1 主なスタートアップ/中小企業の詳細リスト 201

12.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 202

12.9 競合シナリオ 203

12.9.1 製品発売 203

12.9.2 取引 203

12.9.3 拡大 206

12.9.4 その他の動向 208

13 企業プロファイル 209

13.1 主要企業 209

13.1.1 モンディ・グループ 209

13.1.1.1 事業概要 209

13.1.1.2 提供製品 210

13.1.1.3 最近の動向 211

13.1.1.3.1 製品発売 211

13.1.1.3.2 取引 212

13.1.1.3.3 拡大 213

13.1.1.4 MnMの見解 214

13.1.1.4.1 勝つ権利 214

13.1.1.4.2 戦略的選択肢 214

13.1.1.4.3 弱みと競合他社からの脅威 214

13.1.2 インターナショナル・ペーパー 215

13.1.2.1 事業概要 215

13.1.2.2 製品 216

13.1.2.3 最近の動向 217

13.1.2.3.1 取引 217

13.1.2.3.2 その他の動向 217

13.1.2.4 MnMの見解 218

13.1.2.4.1 勝つ権利 218

13.1.2.4.2 戦略的選択肢 218

13.1.2.4.3 弱みと競合他社からの脅威 218

13.1.3 スムリット・カッパ 219

13.1.3.1 事業概要 219

13.1.3.2 製品 220

13.1.3.3 最近の動向 221

13.1.3.3.1 取引 221

13.1.3.3.2 拡張 222

13.1.3.4 MnMの見解 223

13.1.3.4.1 勝つ権利 223

13.1.3.4.2 戦略的選択肢 223

13.1.3.4.3 弱みと競合他社からの脅威 223

13.1.4 王子ホールディングス株式会社 224

13.1.4.1 事業概要 224

13.1.4.2 製品 226

13.1.4.3 最近の動向 226

13.1.4.3.1 取引 226

13.1.4.4 MnMの見解 227

13.1.4.4.1 勝利への権利 227

13.1.4.4.2 戦略的選択肢 227

13.1.4.4.3 弱みと競合による脅威 227

13.1.5 DS SMITH 228

13.1.5.1 事業概要 228

13.1.5.2 製品 229

13.1.5.3 最近の動向 230

13.1.5.3.1 取引 230

13.1.5.3.2 拡張 230

13.1.5.4 MnMの見解 231

13.1.5.4.1 勝つ権利 231

13.1.5.4.2 戦略的選択肢 231

13.1.5.4.3 弱みと競合他社からの脅威 231

13.1.6 STORA ENSO 232

13.1.6.1 事業概要 232

13.1.6.2 製品 234

13.1.6.3 最近の動向 234

13.1.6.3.1 拡大 234

13.1.6.4 MnMの見解 235

13.1.6.4.1 勝利への権利 235

13.1.6.4.2 戦略的選択肢 235

13.1.6.4.3 弱みと競合他社からの脅威 235

13.1.7 NOVOLEX 236

13.1.7.1 事業概要 236

13.1.7.2 製品 236

13.1.7.3 MnMの見解 237

13.1.8 ウィスコンシン・コンバーティング社 238

13.1.8.1 事業概要 238

13.1.8.2 製品 238

13.1.8.3 ウィスコンシン・コンバーティング社:製品 238

13.1.8.4 MnMの視点 239

13.1.9 PAPIER-METTLER 240

13.1.9.1 事業概要 240

13.1.9.2 製品 240

13.1.9.3 MnMの視点 241

13.1.10 ペーパーバッグス社 242

13.1.10.1 事業概要 242

13.1.10.2 製品 242

13.1.10.3 MnMの視点 243

13.2 その他の企業 244

13.2.1 WELTON BIBBY & BARON 244

13.2.2 YORK PAPER COMPANY LTD 245

13.2.3 LANGSTON COMPANIES, INC. 246

13.2.4 PROAMPAC 247

13.2.5 BAGINCO INTERNATIONAL 248

13.2.6 GSD VERPACKUNGEN GERHARD SCHÜRHOLZ GMBH 249

13.2.7 PRIMEPAC INDUSTRIAL LIMITED 250

13.2.8 ECOBAGS NZ 251

13.2.9 MCNAIRN PACKAGING 252

13.2.10 ALYA PACKAGING 253

13.2.11 GILCHRIST BAG MANUFACTURING LLC 254

13.2.12 KENT PAPER 255

13.2.13 ADEEERA PACKAGING PVT. LTD. 256

13.2.14 CEE SCHISLER PACKAGING SOLUTIONS 257

13.2.15 FALCON PACK 258

14 隣接市場および関連市場 259

14.1 はじめに 259

14.2 制限事項 259

14.2.1 フレキシブルパッケージング市場 259

14.2.1.1 市場定義 259

14.2.1.2 フレキシブルパッケージング市場:素材別 259

14.2.1.3 フレキシブルパッケージング市場:パッケージタイプ別 261

14.2.1.4 フレキシブルパッケージング市場:印刷技術別 262

14.2.1.5 フレキシブルパッケージ市場、用途別 263

14.2.1.6 フレキシブルパッケージ市場:地域別 265

14.2.2 紙および板紙パッケージ市場 266

14.2.2.1 市場定義 266

14.2.2.2 紙および板紙パッケージ市場:グレード別 266

14.2.2.3 紙および板紙包装市場規模、種類別 267

14.2.2.4 紙および板紙包装市場規模、用途別 268

14.2.2.5 紙および板紙包装市場規模、地域別 269

15 付録 271

15.1 ディスカッションガイド 271

15.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 274

15.3 カスタマイズオプション 276

15.4 関連レポート 276

15.5 執筆者詳細 277

表1 紙袋市場:ポーターのファイブフォース分析 53

表2 紙袋市場:上位3つの最終用途における購買プロセスに与えるステークホルダーの影響 55

表3 紙袋市場:上位3つの最終用途における主な購買基準 56

表4 紙袋市場の生態系における企業の役割 58

表5 主要企業の紙袋の価格設定(2020年~2024年、エンドユース別)(米ドル/kg) 59

表6 紙袋の価格設定(2023年、厚さ別) 59

表7 地域別紙袋の平均販売価格動向、

2020年~2029年(米ドル/kg) 60

表8 HSコード481930準拠製品の輸出シナリオ、

国別、2019年~2023年(米ドル千) 62

表9 HSコード481930準拠製品に関する輸入シナリオ、

2019年~2023年(単位:千米ドル) 63

表10 北米:規制当局、政府機関、その他の団体の一覧

64

表 11 欧州:規制当局、政府機関、

その他の団体の一覧 65

表 12 アジア太平洋地域:規制当局、政府機関、

その他の団体の一覧 65

表13 中東およびアフリカ:規制当局、政府機関、その他の団体の一覧

66

表14 南米:規制当局、政府機関、その他の団体の一覧

66

表 15 2025 年の主要な会議およびイベント 67

表 16 紙袋に関する特許一覧(2013~2023 年) 68

表 17 世界の GDP 成長予測、2021~2028 年(単位:10 億米ドル) 76

表18 世界の人口と都市化、地域別、2021年対2050年(百万) 77

表19 人口増加、地域別、2022年対2030年対2050年(百万) 77

表20 紙袋市場:製品タイプ別、2023年~2029年(百万米ドル) 79

表21 紙袋市場:製品タイプ別、2023年~2029年(トン) 80

表22 縫製オープンマウス:紙袋市場:地域別、

2023年~2029年(百万米ドル) 80

表23 縫い目付き平口:紙袋市場、地域別、2023年~2029年(トン) 81

表24 つまみ底付き平口:紙袋市場、地域別、

2023年~2029年(百万米ドル) 82

表25 つまみ底開き口:紙袋市場、地域別、

2023年~2029年(トン) 82

表26 貼り合わせバルブ:紙袋市場、地域別、2023年~2029年(百万米ドル) 83

表27 貼り合わせバルブ:紙袋市場、地域別、2023年~2029年(トン) 83

表28 貼り合わせオープンマウス:紙袋市場、地域別、

2023年~2029年(百万米ドル) 84

表29 貼り合わせオープンマウス:紙袋市場、地域別、2023年~2029年(トン) 84

表30 平底:紙袋市場、地域別、2023年~2029年(百万米ドル) 85

表31 平底:紙袋市場、地域別、2023年~2029年(トン) 85

表32 紙袋市場:厚さ別、2023年~2029年(百万米ドル) 87

表33 紙袋市場:厚さ別、2023年~2029年(トン) 88

表34 1層:紙袋市場、地域別、2023年~2029年(百万米ドル) 88

表35 1層:紙袋市場、地域別、2023年~2029年(トン) 89

表36 2層:紙袋市場、地域別、2023年~2029年(百万米ドル) 89

表37 2層:紙袋市場、地域別、2023年~2029年(トン) 90

表38 3層:紙袋市場、地域別、2023年~2029年(百万米ドル) 90

表39 3層:紙袋市場、地域別、2023年~2029年(トン) 91

表40 3層以上:紙袋市場、地域別、2023年~2029年(百万米ドル) 91

表41 3層以上:紙袋市場、地域別、2023年~2029年(トン) 92

表42 紙袋市場、素材別、2023年~2029年(百万米ドル) 94

表43 紙袋市場、素材別、2023年~2029年(トン) 94

表44 紙袋市場、用途別、2023年~2029年(百万米ドル) 98

表45 紙袋市場、用途別、2023年~2029年(トン) 99

表46 フードサービス:紙袋市場、地域別、2023年~2029年(百万米ドル) 99

表47 フードサービス:紙袋市場、地域別、2023年~2029年(トン) 100

表48 小売:紙袋市場、地域別、2023年~2029年(百万米ドル) 100

表49 小売:紙袋市場、地域別、2023年~2029年(トン) 101

表50 Eコマース:紙袋市場、地域別、2023年~2029年(百万米ドル) 101

表51 Eコマース:紙袋市場、地域別、2023年~2029年(トン) 102

表52 産業用:紙袋市場、地域別、2023年~2029年(百万米ドル) 102

表53 産業用:紙袋市場、地域別、2023年~2029年(トン) 103

表54 その他の最終用途:紙袋市場、地域別、2023年~2029年(百万米ドル) 103

表55 その他の最終用途:紙袋市場、地域別、2023年~2029年(トン) 104

表56 紙袋市場、地域別、2023年~2029年(百万米ドル) 107

表57 紙袋市場、地域別、2023年~2029年(キロトン) 107

表58 紙袋市場:製品タイプ別、2023年~2029年(百万米ドル) 108

表59 紙袋市場:製品タイプ別、2023年~2029年(キログラム) 108

表60 紙袋市場、厚さ別、2023年~2029年(百万米ドル) 108

表61 紙袋市場、厚さ別、2023年~2029年(キログラム) 109

表62 紙袋市場、素材別、2023年~2029年(百万米ドル) 109

表63 紙袋市場、素材別、2023年~2029年(キログラム) 109

表64 紙袋市場、用途別、2023年~2029年(百万米ドル) 109

表65 紙袋市場、用途別、2023年~2029年(キログラム) 110

表66 アジア太平洋地域:紙袋市場、国別、2023年~2029年(百万米ドル) 112

表67 アジア太平洋地域:紙袋市場、国別、2023年~2029年(キログラム) 112

表68 アジア太平洋地域:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 112

表69 アジア太平洋地域:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 113

表70 アジア太平洋地域:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 113

表71 アジア太平洋地域:紙袋市場、厚さ別、2023年~2029年(キログラム) 113

表72 アジア太平洋:紙袋市場、素材別、2023年~2029年(百万米ドル) 113

表73 アジア太平洋:紙袋市場、素材別、2023年~2029年(キログラム) 114

表74 アジア太平洋地域:紙袋市場、用途別、2023年~2029年(百万米ドル) 114

表75 アジア太平洋地域:紙袋市場、用途別、2023年~2029年(キログラム) 114

表76 中国:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 116

表77 中国:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 116

表78 中国:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 116

表79 中国:紙袋市場、厚さ別、2023年~2029年(キログラム) 117

表80 中国:紙袋市場、用途別、2023年~2029年(百万米ドル) 117

表81 中国:紙袋市場、用途別、2023年~2029年(キログラム) 117

表 82 インド:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 118

表 83 インド:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 119

表84 インド:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 119

表85 インド:紙袋市場、厚さ別、2023年~2029年(キログラム) 119

表86 インド:紙袋市場、用途別、2023年~2029年(百万米ドル) 120

表87 インド:紙袋市場、用途別、2023年~2029年(キログラム) 120

表88 日本:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 121

表89 日本:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 121

表 90 日本:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 122

表 91 日本:紙袋市場、厚さ別、2023年~2029年(キログラム) 122

表 92 日本:紙袋市場、用途別、2023年~2029年(百万米ドル) 122

表 93 日本:紙袋市場、用途別、2023年~2029年(キログラム) 123

表 94 韓国:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 124

表 95 韓国:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 124

表 96 韓国:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 124

表 97 韓国:紙袋市場、厚さ別、2023年~2029年(キログラム) 125

表 98 韓国:紙袋市場、用途別、2023年~2029年(百万米ドル) 125

表 99 韓国:紙袋市場、用途別、2023年~2029年(キログラム) 125

表100 アジア太平洋地域その他:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 126

表101 アジア太平洋地域その他:紙袋市場、製品タイプ別、

2023年~2029年(キログラム) 126

表102 アジア太平洋地域その他:紙袋市場、厚さ別、

2023年~2029年(百万米ドル) 127

表103 アジア太平洋地域その他:紙袋市場、厚さ別、

2023年~2029年(キログラム) 127

表104 アジア太平洋地域その他:紙袋市場、用途別、

2023年~2029年(百万米ドル) 127

表105 アジア太平洋地域その他:紙袋市場、用途別、

2023年~2029年(キログラム) 128

表 106 北米:紙袋市場、国別、

2023年~2029年(百万米ドル) 129

表 107 北米:紙袋市場、国別、2023年~2029年(キログラム) 130

表 108 北米:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 130

表 109 北米:紙袋市場、製品タイプ別、

2023年~2029年(キログラム) 130

表 110 北米:紙袋市場、厚さ別、

2023年~2029年(百万米ドル) 131

表 111 北米:紙袋市場、厚さ別、2023年~2029年(キログラム) 131

表112 北米:紙袋市場、素材別、

2023年~2029年(百万米ドル) 131

表113 北米:紙袋市場、素材別、2023年~2029年(キログラム) 131

表114 北米:紙袋市場、用途別、2023年~2029年(百万米ドル) 132

表115 北米:紙袋市場、用途別、2023年~2029年(キログラム) 132

表116:米国:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 133

表117:米国:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 133

表118:米国:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 133

表119:米国:紙袋市場、厚さ別、2023年~2029年(キロトン) 134

表120:米国:紙袋市場、用途別、2023年~2029年(百万米ドル) 134

表121:米国:紙袋市場、用途別、2023年~2029年(キログラム) 134

表122 カナダ:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 135

表123 カナダ:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 135

表124 カナダ:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 136

表125 カナダ:紙袋市場、厚さ別、2023年~2029年(キログラム) 136

表126 カナダ:紙袋市場、用途別、2023年~2029年(百万米ドル) 136

表127 カナダ:紙袋市場、用途別、2023年~2029年(キログラム) 137

表 128 メキシコ:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 137

表 129 メキシコ:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 138

表130 メキシコ:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 138

表131 メキシコ:紙袋市場、厚さ別、2023年~2029年(キログラム) 138

表 132 メキシコ:紙袋市場、用途別、2023年~2029年(百万米ドル) 139

表 133 メキシコ:紙袋市場、用途別、2023年~2029年(キログラム) 139

表134 ヨーロッパ:紙袋市場、国別、2023年~2029年(百万米ドル) 140

表135 ヨーロッパ:紙袋市場、国別、2023年~2029年(キログラム) 140

表136:ヨーロッパ:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 141

表137:ヨーロッパ:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 141

表 138:ヨーロッパ:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 141

表 139:ヨーロッパ:紙袋市場、厚さ別、2023年~2029年(キログラム) 142

表140:ヨーロッパ:紙袋市場、素材別、2023年~2029年(百万米ドル) 142

表141:ヨーロッパ:紙袋市場、素材別、2023年~2029年(キログラム) 142

表142:ヨーロッパ:紙袋市場、用途別、2023年~2029年(百万米ドル) 142

表143:ヨーロッパ:紙袋市場、用途別、2023年~2029年(キログラム) 143

表 144 ドイツ:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 144

表 145 ドイツ:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 144

表146 ドイツ:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 144

表147 ドイツ:紙袋市場、厚さ別、2023年~2029年(キログラム) 145

表 148 ドイツ:紙袋市場、用途別、2023年~2029年(百万米ドル) 145

表 149 ドイツ:紙袋市場、用途別、2023年~2029年(キログラム) 145

表150 英国:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 146

表151 英国:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 147

表152 英国:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 147

表153 英国:紙袋市場、厚さ別、2023年~2029年(キログラム) 147

表 154 英国:紙袋市場、最終用途別、2023年~2029年(百万米ドル) 148

表 155 英国:紙袋市場、最終用途別、2023年~2029年(キログラム) 148

表156 フランス:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 149

表157 フランス:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 149

表158 フランス:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 149

表159 フランス:紙袋市場、厚さ別、2023年~2029年(キロトン) 150

表160 フランス:紙袋市場、用途別、2023年~2029年(百万米ドル) 150

表161 フランス:紙袋市場、用途別、2023年~2029年(キログラム) 150

表162 ロシア:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 151

表163 ロシア:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 151

表164 ロシア:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 152

表165 ロシア:紙袋市場、厚さ別、2023年~2029年(キログラム) 152

表166 ロシア:紙袋市場、最終用途別、2023年~2029年(百万米ドル) 152

表167 ロシア:紙袋市場、最終用途別、2023年~2029年(キログラム) 153

表168 イタリア:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 154

表169 イタリア:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 154

表170 イタリア:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 154

表171 イタリア:紙袋市場、厚さ別、2023年~2029年(キログラム) 155

表172 イタリア:紙袋市場、最終用途別、2023年~2029年(百万米ドル) 155

表173 イタリア:紙袋市場、最終用途別、2023年~2029年(キログラム) 155

表174 スペイン:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 156

表175 スペイン:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 157

表176 スペイン:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 157

表177 スペイン:紙袋市場、厚さ別、2023年~2029年(キログラム) 157

表178 スペイン:紙袋市場、用途別、2023年~2029年(百万米ドル) 158

表179 スペイン:紙袋市場、用途別、2023年~2029年(キログラム) 158

表180 ヨーロッパその他:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 159

表181 ヨーロッパその他:紙袋市場、製品タイプ別、

2023年~2029年(キログラム) 159

表 182 ヨーロッパその他:紙袋市場、厚さ別、

2023年~2029年(百万米ドル) 159

表 183 ヨーロッパその他:紙袋市場、厚さ別、2023年~2029年(キログラム) 160

表184 ヨーロッパその他:紙袋市場、用途別、

2023年~2029年(百万米ドル) 160

表185 ヨーロッパその他:紙袋市場、用途別、2023年~2029年(キログラム) 160

表186 中東およびアフリカ:紙袋市場、国別、

2023年~2029年(百万米ドル) 161

表187 中東およびアフリカ:紙袋市場、国別、

2023年~2029年(キログラム) 162

表188 中東およびアフリカ:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 162

表189 中東およびアフリカ:紙袋市場、製品タイプ別、

2023年~2029年(キログラム) 162

表190 中東およびアフリカ:紙袋市場、厚さ別、

2023年~2029年(百万米ドル) 163

表191 中東およびアフリカ:紙袋市場、厚さ別、

2023年~2029年(キログラム) 163

表192 中東およびアフリカ:紙袋市場、素材別、

2023年~2029年(百万米ドル) 163

表193 中東およびアフリカ:紙袋市場、素材別、

2023年~2029年(キログラム) 163

表194 中東およびアフリカ:紙袋市場、用途別、

2023年~2029年(百万米ドル) 164

表195 中東およびアフリカ:紙袋市場、用途別、

2023年~2029年(キログラム) 164

表196 GCC諸国:製品タイプ別紙袋市場、

2023年~2029年(百万米ドル) 165

表197 GCC諸国:製品タイプ別紙袋市場、

2023年~2029年(キログラム) 165

表198 GCC諸国:紙袋市場、厚さ別、

2023年~2029年(百万米ドル) 165

表199 GCC諸国:紙袋市場、厚さ別、2023年~2029年(キログラム) 166

表200 GCC諸国:紙袋市場、用途別、2023年~2029年(百万米ドル) 166

表201 GCC諸国:紙袋市場、用途別、2023年~2029年(キログラム) 166

表202 サウジアラビア:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 167

表203 サウジアラビア:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 167

表204 サウジアラビア:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 168

表205 サウジアラビア:紙袋市場、厚さ別、2023年~2029年(キロトン) 168

表206 サウジアラビア:紙袋市場、最終用途別、2023年~2029年(百万米ドル) 168

表207 サウジアラビア:紙袋市場、最終用途別、2023年~2029年(キログラム) 169

表208 UAE:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 169

表209 UAE:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 170

表210 UAE:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 170

表211 UAE:紙袋市場、厚さ別、2023年~2029年(キログラム) 170

表212 UAE:紙袋市場、用途別、2023年~2029年(百万米ドル) 171

表213 UAE:紙袋市場、用途別、2023年~2029年(キログラム) 171

表214 GCC諸国その他:製品タイプ別紙袋市場、

2023年~2029年(百万米ドル) 172

表215 GCC諸国その他:製品タイプ別紙袋市場、

2023年~2029年(キログラム) 172

表216 GCC諸国その他:紙袋市場、厚さ別、

2023年~2029年(百万米ドル) 172

表217 GCC諸国その他:紙袋市場、厚さ別、

2023年~2029年(キログラム) 173

表218 GCC諸国その他:紙袋市場、用途別、

2023年~2029年(百万米ドル) 173

表219 GCC諸国その他:紙袋市場、用途別、

2023年~2029年(キログラム) 173

表 220 南アフリカ:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 174

表 221 南アフリカ:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 174

表 222 南アフリカ:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 175

表 223 南アフリカ:紙袋市場、厚さ別、2023年~2029年(キログラム) 175

表224 南アフリカ:紙袋市場、用途別、2023年~2029年(百万米ドル) 175

表225 南アフリカ:紙袋市場、用途別、2023年~2029年(キログラム) 176

表226 中東およびアフリカのその他地域:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 176

表227 中東・アフリカその他:紙袋市場、製品タイプ別、2023年~2029年(キロトン) 177

表228 中東・アフリカその他:紙袋市場、厚さ別、

2023年~2029年(百万米ドル) 177

表229 中東およびアフリカのその他地域:紙袋市場、厚さ別、

2023年~2029年(キロトン) 177

表230 中東およびアフリカのその他地域:紙袋市場、用途別、

2023年~2029年(百万米ドル) 178

表231 中東およびアフリカのその他地域:紙袋市場、用途別、

2023年~2029年(キログラム) 178

表 232 南米:紙袋市場、国別、

2023年~2029年(百万米ドル) 179

表 233 南米:紙袋市場、国別、2023年~2029年(キログラム) 179

表234 南米:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 179

表235 南米:紙袋市場、製品タイプ別、

2023年~2029年(キログラム) 180

表 236 南米:紙袋市場、厚さ別、

2023年~2029年(百万米ドル) 180

表 237 南米:紙袋市場、厚さ別、2023年~2029年(キログラム) 180

表 238 南米:紙袋市場、用途別、2023年~2029年(百万米ドル) 181

表 239 南米:紙袋市場、用途別、2023年~2029年(キログラム) 181

表240 ブラジル:紙袋市場、製品タイプ別、2023年~2029年(百万米ドル) 182

表241 ブラジル:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 182

表242 ブラジル:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 182

表243 ブラジル:紙袋市場、厚さ別、2023年~2029年(キログラム) 183

表 244 ブラジル:紙袋市場、用途別、2023年~2029年(百万米ドル) 183

表 245 ブラジル:紙袋市場、用途別、2023年~2029年(キログラム) 183

表 246 アルゼンチン:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 184

表 247 アルゼンチン:紙袋市場、製品タイプ別、2023年~2029年(キログラム) 185

表 248 アルゼンチン:紙袋市場、厚さ別、2023年~2029年(百万米ドル) 185

表 249 アルゼンチン:紙袋市場、厚さ別、2023年~2029年(キログラム) 185

表250 アルゼンチン:紙袋市場、最終用途別、2023年~2029年(百万米ドル) 186

表251 アルゼンチン:紙袋市場、最終用途別、2023年~2029年(キログラム) 186

表 252 南米その他:紙袋市場、製品タイプ別、

2023年~2029年(百万米ドル) 187

表 253 南米その他:紙袋市場、製品タイプ別、

2023年~2029年(キログラム) 187

表254 南米その他:紙袋市場、厚さ別、

2023年~2029年(百万米ドル) 187

表255 南米その他:紙袋市場、厚さ別、

2023年~2029年(キログラム) 188

表 256 南米その他:紙袋市場、用途別、

2023年~2029年(百万米ドル) 188

表 257 南米その他:紙袋市場、用途別、

2023年~2029年(キログラム) 188

表258 主要な紙袋市場関係者の展開戦略の概要 189

表259 紙袋市場:競争の度合い、2023年 192

表260 紙袋市場:地域別市場規模 197

表261 紙袋市場:製品タイプ別市場規模 198

表262 紙袋市場:素材別市場規模 198

表263 紙袋市場:用途別市場規模 199

表264 紙袋市場:主要新興企業/中小企業 201

表265 紙袋市場:主要新興企業/中小企業の競合ベンチマーク 202

表266 紙袋市場:製品発売、2021年1月~2024年12月 203

表 267 紙袋市場:取引、2021年1月~2024年12月 203

表 268 紙袋市場:拡張、2021年1月~2024年12月 206

表269 紙袋市場:その他の動向、2021年1月~2024年12月 208

表270 MONDIグループ:企業概要 209

表271 MONDIグループ:製品 210

表 272 MONDI GROUP:2021年1月~2024年12月の製品発売 211

表 273 MONDI GROUP:2021年1月~2024年12月の取引 212

表274 モンディ・グループ:拡張、2021年1月~2024年12月 213

表275 インターナショナル・ペーパー:企業概要 215

表276 インターナショナル・ペーパー:製品 216

表 277 インターナショナル・ペーパー:2021年1月~2024年12月の取引 217

表 278 インターナショナル・ペーパー:2021年1月~2024年12月のその他の動向

217

表 279 スムリット・ Kappa:会社概要 219

表280 スムリット・カプパ:製品 220

表281 スムリット・カプパ:2021年1月~2024年12月の取引 221

表282 スムリット・カプパ:2021年1月~2024年12月の拡張 222

表283 王子ホールディングス:会社概要 224

表284 王子ホールディングス:製品 226

表285 王子ホールディングス:2021年1月~2024年12月の取引 226

表 286 DS SMITH:会社概要 228

表 287 DS SMITH:提供製品 229

表 288 DS SMITH:2021年1月~2024年12月の取引 230

表 289 DS SMITH:2021年1月~2024年12月の拡張 230

表 290 STORA ENSO:企業概要 232

表 291 STORA ENSO:提供製品 234

表292 ストゥーラ・エンソ:2021年1月~2024年12月の拡張 234

表293 ノボレックス:会社概要 236

表294 ノボレックス:製品 236

表295 ウィスコンシン・コンバーティング社:会社概要 238

表 296 PAPIER-METTLER:会社概要 240

表 297 PAPIER-METTLER:取扱製品 240

表 298 PAPERBAGS LTD:会社概要 242

表 299 PAPERBAGS LTD:取扱製品 242

表 300 WELTON BIBBY & BARON:会社概要 244

表 301 YORK PAPER COMPANY LTD:会社概要 245

表 302 LANGSTON COMPANIES, INC.:会社概要 246

表 303 PROAMPAC:会社概要 247

表304 BAGINCO INTERNATIONAL:会社概要 248

表305 GSD VERPACKUNGEN GERHARD SCHÜRHOLZ GMBH:会社概要 249

表306 PRIMEPAC INDUSTRIAL LIMITED:会社概要 250

表307 ECOCON NZ:会社概要 251

表308 MCNAIRN PACKAGING:会社概要 252

表309 ALYA PACKAGING:会社概要 253

表310 GILCHRIST BAG MANUFACTURING LLC:会社概要 254

表311 KENT PAPER:会社概要 255

表312 ADEERA PACKAGING PVT. LTD.:会社概要 256

表313 CEE SCHISLER PACKAGING SOLUTIONS:会社概要 257

表314 FALCON PACK:会社概要 258

表315 軟包装材市場:素材別、2020年~2022年(百万米ドル) 260

表316 軟包装材市場:素材別、2020年~2022年(キロトン) 260

表317 フレキシブル包装市場:素材別、2023年~2029年(百万米ドル) 260

表318 フレキシブル包装市場:素材別、2023年~2029年(キログラム) 260

表319 軟包装市場:包装タイプ別、2020年~2022年(百万米ドル) 261

表320 軟包装市場:包装タイプ別、2020年~2022年(キログラム) 261

表321 軟包装市場:包装タイプ別、2023年~2029年(百万米ドル) 261

表322 軟包装市場:包装タイプ別、2023年~2029年(キログラム) 262

表323 軟包装材市場:印刷技術別、

2020年~2022年(百万米ドル) 262

表324 軟包装材市場:印刷技術別、

2020年~2022年(キログラム) 262

表325 軟包装市場:印刷技術別、

2023年~2029年(百万米ドル) 263

表326 軟包装市場:印刷技術別、

2023年~2029年(キログラム) 263

表327 軟包装材市場:用途別、2020年~2022年(百万米ドル) 263

表328 軟包装材市場:用途別、2020年~2022年(キログラム) 264

表329 フレキシブル包装市場:用途別、2023年~2029年(百万米ドル) 264

表330 フレキシブル包装市場:用途別、2023年~2029年(キログラム) 264

表331 フレキシブル包装市場:地域別、2020年~2022年(百万米ドル) 265

表332 フレキシブル包装市場:地域別、2023年~2029年(百万米ドル) 265

表333 フレキシブル包装市場、地域別、2020年~2022年(キロトン) 266

表334 フレキシブル包装市場、地域別、2023年~2029年(キロトン) 266

表335 紙および板紙包装市場規模、等級別、

2019年~2026年(10億米ドル) 267

表336 紙および板紙包装市場規模、等級別、

2019年~2026年(百万トン) 267

表337 紙および板紙包装市場規模、種類別、

2019年~2026年(10億米ドル) 268

表338 紙および板紙包装市場規模、種類別、

2019年~2026年(百万トン) 268

表 339 紙および板紙包装市場規模、用途別、

2019年~2026年(10億米ドル) 269

表 340 紙および板紙包装市場規模、用途別、

2019年~2026年(百万トン) 269

表341 紙および板紙包装市場規模、地域別、

2019年~2026年(10億米ドル) 270

表342 紙および板紙包装市場規模、地域別、

2019年~2026年(百万トン) 270

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/