蒸気回収装置市場における魅力的な機会

アジア太平洋

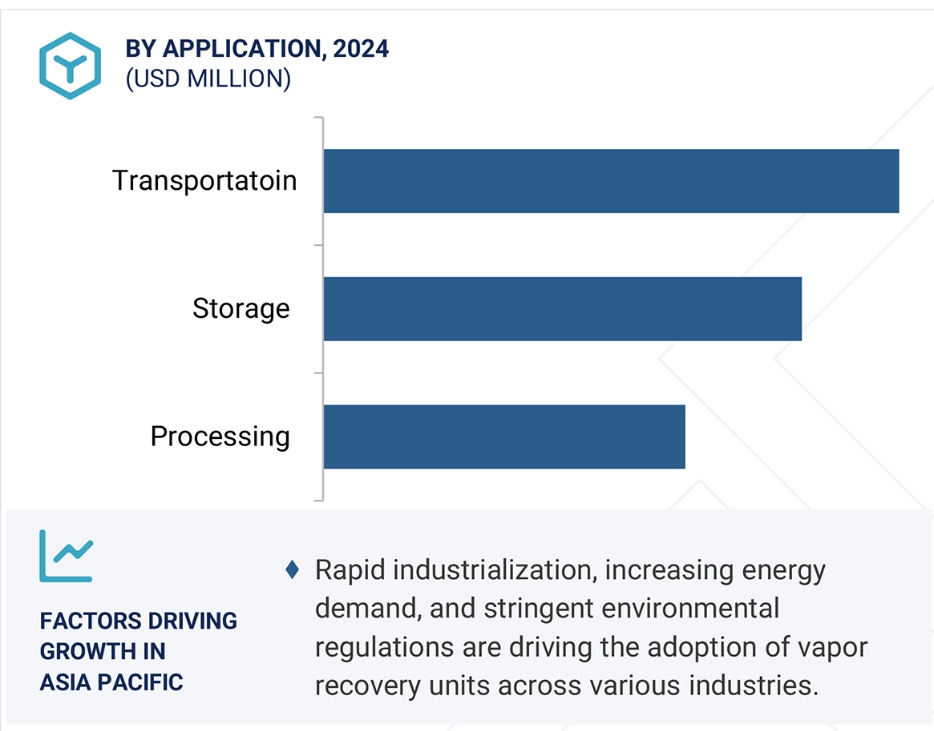

アジア太平洋地域の蒸気回収装置市場の成長は、急速な工業化、エネルギー需要の増加、および厳しい環境規制によって促進されています。石油・ガス事業の拡大、石油化学施設への投資の増加、および費用対効果の高い排出ガス制御ソリューションの必要性は、この地域全体の市場拡大をさらに後押ししています。

産業分野における排出ガス制御と持続可能性への注目が高まっていることが、蒸気回収装置の市場を牽引しています。また、石油・ガスインフラの拡大と環境規制の強化により、さまざまな産業分野で効率的な蒸気回収ソリューションへの需要がさらに加速しています。

分離技術の向上や自動化とIoTの統合などの技術進歩により、蒸気回収装置市場における効率性と持続可能性の改善を目指す市場関係者にとって、有利な機会が生まれています。

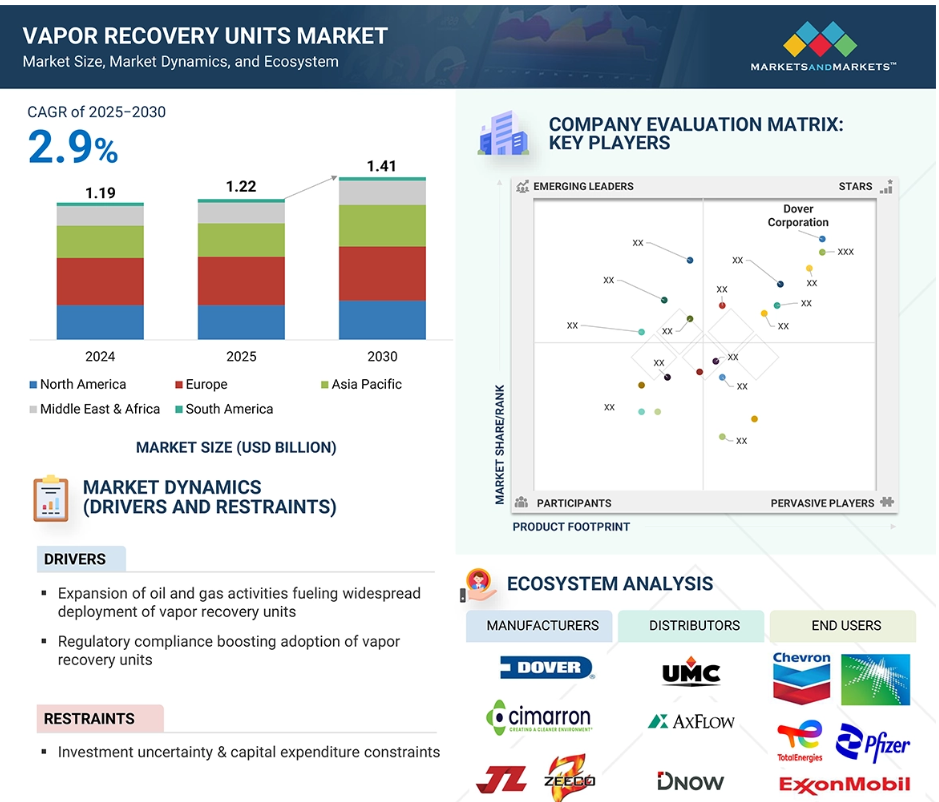

アジア太平洋地域の蒸気回収装置市場は、予測期間中に年平均成長率4.67%で成長すると予測されています。

初期投資コストの高さや、既存のインフラに蒸気回収装置を統合することの複雑さに関連する課題が、市場の成長の障害となることが予想されます。

世界の蒸気回収装置市場のダイナミクス

推進要因:石油・ガス活動の拡大が蒸気回収装置の普及を促進

原油と天然ガスの世界的な需要の高まりにより、探査、生産、輸送、精製活動が増加しています。この成長は、炭化水素蒸気の回収と再利用に不可欠なベーパー・リカバリー・ユニット(VRU)のニーズに直接影響を与えます。IEA(国際エネルギー機関)の2025年3月石油市場レポートによると、世界の石油需要は2025年には103.9mb/dに増加し、特にアジア、中でも中国が牽引役となる見通しです。VRUはタンクから炭化水素蒸気の95%以上を回収し、回収された蒸気には天然ガス液(NGL)が非常に高濃度で含まれています(通常は2,000 Btu/SCF以上)。これは、通常のパイプライン用ガスよりもはるかに濃度が高いものです。上流工程では、蒸気回収装置がタンクからメタン、揮発性有機化合物(VOC)、有毒排出物を回収し、製品損失を最小限に抑えます。中流の蒸気回収装置の用途には、パイプラインシステム、ターミナル、液化天然ガス施設からの蒸気回収が含まれ、これらはボイルオフガス排出の抑制に非常に役立ちます。 精製所や配送センターでは、蒸気回収装置がガソリン蒸気の損失を防ぎ、環境法の遵守を確実にします。原油生産量が2026年までに78.07mb/dに増加すると予想されている中(出典:EIA)、持続可能性、規制順守、および貴重なNGLからのエネルギー回収の最大化のため、ベーパー回収装置の重要性はますます高まっています。

抑制要因:投資の不確実性と資本支出の制約

蒸気回収装置は、コンプレッサー、凝縮器、分離器、制御システムなどの高度な機器を基に、貯蔵タンク、パイプ、産業プロセスから揮発性有機化合物(VOC)を回収し、リサイクルします。 蒸気回収装置の初期資本コストと設置コストが非常に高いことは、特に中小企業(SME)にとって大きな障害となります。 政府による補助金、融資、リースは、こうした障害を克服し、導入を促進するのに役立ちます。蒸気回収装置の最終的なコストは、容量、技術の種類(膜分離、吸着、吸収)、産業特有のカスタマイズによって決まります。 機器のコストに加え、設置には、現地調査、インフラの変更、安全分析、有資格者の人件費など、現在のシステムに蒸気回収装置を組み込むための費用が大きくかかります。石油・ガス、化学処理、製薬産業は、厳しい環境法に対処する必要があり、許可、検査、コンプライアンス報告、およびコンプライアンス違反に対する厳しい罰則など、追加のコストが発生します。 設置後の全体的なコストには、通常、初期支出の5~10%の平均値であるメンテナンス費用が加算されます。 特に外部委託する場合は、定期的なメンテナンス、監視、およびコンポーネントの交換が予算にさらに圧力をかけることになります。

機会:蒸気回収と蒸気回収装置の進化

自動化とIoTの融合は、リアルタイムモニタリング、予測メンテナンス、効率性の向上により、蒸気回収装置の市場に革命をもたらしています。IoTセンサー、AIベースの分析、遠隔制御システムを搭載したインテリジェントな蒸気回収装置は、コストを最小限に抑えながら性能を最大限に引き出します。例えば、Cimarronのスマート蒸気回収装置(Smart VRU)は、高度な自動化、リアルタイムモニタリング、クラウド接続を活用して、排出ガス制御を最大限に高めます。石油・ガス、バイオガス、船舶ターミナル市場向けに最適化されたこのユニットは、蒸気を効率的に回収・捕捉し、排出物を収益に変えます。OptiLinkによるエッジコンピューティングとフィールドセンサー統合機能により、Smart VRUはプラグを差し込むだけで、追加費用なしでリアルタイムの運用状況を把握できます。さらに、プログラマブルロジックコントローラ(PLC)は、圧力自動化、流量自動化、ガス分離により、コンプライアンスと信頼性を確保しながら蒸気回収を強化します。さらに、Cimarron社のSytelink360プラットフォームは、リアルタイム分析、遠隔監視、予測メンテナンス、排出削減により、システムパフォーマンスを向上させます。統合センサーとSCADAベースのシステムにより、遠隔での最適化と自動化された安全対応が可能になります。企業が効率の向上、排出量の最小化、規制への準拠を目的として、IoT対応のVRUの導入を拡大するにつれ、今後数年間で市場の成長が加速し、新たなビジネスチャンスが生まれると予想されます。

課題:蒸気回収ユニットにおける技術的課題

蒸気回収ユニット(VRU)は炭化水素蒸気の捕捉と再利用に重要な役割を果たしますが、その有効性はコンプレッサーの選択と操作における技術的問題に大きく依存します。 蒸気回収ユニットで広く採用されている往復式コンプレッサーや回転式コンプレッサーには、蒸気回収アプリケーションを困難にする固有の設計上の制約があり、特に液体が豊富なガス流には適していません。レシプロコンプレッサーは、1000 psi(7000 kPa)以上の圧力を発生させる能力があるため、一部の蒸気回収ユニットでは第一選択肢として評価されています。しかし、レシプロコンプレッサーは吸引圧が低いと機能しにくく、大型で高価なシリンダーが必要になります。例えば、通常の60 psi(414 kPa)ではなく、入口圧力が0 psi(0 kPa)に近づくと、シリンダーの容量を5倍に増やす必要があり、機器のサイズとコストが増加します。ロータリーベーンやロータリースクリューなどのロータリーコンプレッサーは、吸気弁や排気弁がないという利点があり、非常に低い吸気圧に適しています。 ロータリースクリューコンプレッサーは、温度制御により希釈を防止します。 180°F(約82℃)以上の温度を維持することで、軽質炭化水素が液相になるのを防ぎ、C6+炭化水素による汚染を制限します。しかし、これには定期的なオイル交換と凝集フィルターの交換が必要となり、メンテナンス費用がさらに増加します。

グローバル蒸気回収装置市場のエコシステム分析

蒸気回収装置市場には、原材料サプライヤー、メーカー、流通企業、エンドユーザーが含まれ、それぞれが産業の成長において重要な役割を果たしています。原材料サプライヤーは、空気圧縮機、スクラバー、制御盤、その他の部品などの主要部品を提供しており、その価格変動は生産コストに影響を与えます。メーカーは、規制要件を満たしながら、多数のエンドユーザー産業のニーズを満たすために、さまざまなグレードの蒸気回収装置を製造しています。 流通業者は、コンバーター、包装業者、および直接顧客のニーズを満たす適切なサプライチェーンを提供することで、市場へのアクセスを提供しています。 石油・ガス、化学・石油化学、製薬、および排出物を捕捉する埋立地など、その他の産業におけるエンドユーザーは、より効率的になり、環境規制に準拠するようになっています。

膜分離セグメントは、蒸気回収装置市場で最も成長が速い種類になると予測されています。

膜分離技術は、蒸気回収装置市場で最も成長が速い分野になると予測されています。これは、吸収や吸着などの従来の技術よりも効率性が高く、運用コストやメンテナンスの必要性が低いからです。この技術は、厳格な環境規制を満たす上で効果的な蒸気回収が不可欠な石油・ガス、石油化学、化学産業において広く応用されています。膜分離は、半透膜を透過するガスの選択性を利用したもので、炭化水素を空気や他のガス混合物から効率的に分離します。このプロセスは省エネで化学添加物を使用せず、必要な土地も少ないため、産業規模での利用や遠隔地での利用にも適しています。さらに、膜素材の進歩により、耐久性と分離効率が向上し、この技術をより広範囲で利用しやすくなりました。吸着や凝縮をベースとする蒸気回収装置と比較すると、膜分離は連続運転が可能で、メンテナンスの必要性が低く、耐用年数が長いことから、費用対効果が高く持続可能な蒸気回収技術を求める企業にとって最適な選択肢となります。排出量を最小限に抑え、資源回収を最大限に高めるという規制圧力が高まる中、膜分離は今後もVRU市場を独占し、さまざまな産業におけるさらなる技術革新と普及を促進していくと予想されます。

予測期間中、用途分野の中で輸送セグメントが最高のCAGRを記録する見通し

交通部門は、物流および移動手段における排出削減と燃料効率改善の規制強化を背景に、VRU市場で最も急速な成長を遂げると予想されています。揮発性有機化合物(VOC)や炭化水素蒸気の輸送、特に石油・ガス、石油化学、化学などの産業では、排出量が大幅に増加します。大気汚染や温室効果ガスの削減を目的とした排出規制の強化により、パイプライン、タンカー、積込ターミナルなどの燃料供給チェーン全体で、ベーパー・リカバリー・ユニット(VRU)の使用が増加しています。 貯蔵および処理施設では断続的なベーパー・リカバリー・ユニットの管理が可能です。しかし、輸送においては、積込、荷降ろし、輸送中の排出を防ぐために、一貫性のある効率的なVRUシステムが必要です。最新のVRU技術は、燃料輸送船団、船舶、鉄道インフラにますます組み込まれるようになり、厳しい排出基準を満たしながら、燃料蒸気の回収と再利用により費用対効果を向上させています。さらに、よりクリーンな燃焼が可能な輸送燃料とより環境に配慮した物流インフラに対する世界的な需要の高まりにより、VRU対応インフラへの投資が促進されています。燃料流通ネットワークの拡大と、携帯性に優れ多用途に利用できるVRUシステムの進歩により、輸送部門は市場をリードする存在となりつつあります。

石油・ガス産業は、予測期間中に最大の最終用途産業セグメントとなる見通し

石油・ガス部門は、厳しい環境規制と炭化水素の損失を最小限に抑えるという事業上の懸念により、蒸気回収装置(VRU)市場を独占しています。石油・ガスの生産、加工、輸送では、大量の揮発性有機化合物(VOC)や有害大気汚染物質(HAP)が放出されるため、排出を防止し、業務効率を高めるために、効率的な蒸気回収システムが必要となります。米国環境保護庁(EPA)、欧州環境庁(EEA)、および中国生態環境省(MEE)などの規制当局は、排出規制に関して厳しい規制を課しており、石油・ガス関連企業は上流、中流、下流の各業務において揮発性回収装置(VRU)の導入を余儀なくされています。上流部門では、VRUは原油貯蔵タンクや坑口処理プラントで広く採用されています。一方、中流および下流部門では、ガス処理プラント、精製所、燃料配送ターミナルで重要な役割を果たしています。石油・ガス産業は、他の最終用途産業と比較すると、発生する炭化水素蒸気の量が多いため、より大型で高度な蒸気回収システムを必要とします。さらに、石油・ガスインフラへの投資の増加と、エネルギー回収と持続可能性への注目度の高まりにより、この分野はVRU市場における市場リーダーとしての地位をさらに強固なものとしています。

アジア太平洋地域は、ベーパーリカバリーユニット市場で最も急速に成長する地域と予測されています。

アジア太平洋地域は、産業化の加速、厳しい環境基準、エネルギー需要の急増により、高い成長率でベーパーリカバリーユニット市場を牽引する最も重要な市場になると予測されています。中国、インド、日本、韓国では、排出ガスを管理し、業務効率を達成するために効率的なベーパーリカバリーソリューションを必要とする石油・ガス、石油化学、化学、運輸産業で高い成長が見られます。地域政府は、大気汚染と二酸化炭素排出を抑制するために、より厳しい環境規制を施行しています。例えば、インドの汚染削減対策や中国の「青空保護キャンペーン」により、ガスプラント、ターミナル、精製所でのVRUの使用が増加しています。また、東南アジア全域でエネルギー消費が拡大し、設備容量が増加していることも、蒸気回収技術の需要を押し上げています。北米やヨーロッパと比較すると、アジア太平洋地域では石油・ガス探査事業の増加、インフラの改善、規制政策により成長率が高まっています。さらに、エネルギーの持続可能な回収やVRU技術の改善による政府の奨励策が市場浸透を促進しています。産業が排出制御と資源の最適化に重点を置く中、アジア太平洋地域は今後も蒸気回収装置市場を牽引していくと予想されます。

2025年から2030年のCAGRが最も高い市場

インド 地域で最も成長の速い市場

蒸気回収装置市場の最近の動向

- 2025年2月、Zeeco Inc.はアメリカで先進研究施設を開設し、最先端のインフラ、知識、実地試験施設を通じてイノベーションを推進しました。

- 2024年7月、Dover CorporationはOPWのクリーンエネルギーソリューション部門の一部としてDemaco Holland B.V.を買収しました。

- 2024年1月、Cimarron Energy, Inc.はCleanConnect.aiと提携し、最先端の排出ガス管理および性能最適化プラットフォームを展開しました。

- 2023年5月、BORSIG GmbHはドイツのグラッドベックに1,400平方メートルのオフィスビルを完成させました。このエコフレンドリーなビルは、野心的な拡張計画の始まりを告げるものです。

主要な市場関係者

蒸気回収装置市場における主要企業には、以下の企業が含まれます。

Dover Corporation (US)

Cimarron Energy, Inc. (US)

John Zink (US)

PETROGAS Systems (US)

Carbovac (France)

SYMEX Technologies LLC (US)

BORSIG GmbH (Germany)

Cool Sorption (Denmark)

Kilburn Engineering (India)

Zeeco, Inc. (US)

VOCZero Ltd. (Uk)

Shree Ishan Equipment Pvt. Ltd. (India)

Flogistix, LP (US)

S&S Technical, Inc. (US)

Platinum Control (US)

OTA Environmental Solutions (US)

Flotech Performance Systems (UK)

Air Mac Inc. (US)

Power Service, Inc. (US)

PREMATECNICA, S.A. (Spain)

AQT S.R.L (Italy)

Garo (Italy)

Tecam (Spain)

Reynold India Private Limited (India)

Kappa Gi (Spain)

1 はじめに 20

1.1 調査目的 20

1.2 市場定義 20

1.3 調査範囲 21

1.3.1 市場細分化と地理的広がり 21

1.3.2 対象と除外 22

1.4 対象年 22

1.5 対象通貨 23

1.6 関係者 23

1.7 変更の概要 23

2 調査方法 24

2.1 調査データ 24

2.1.1 二次データ 25

2.1.1.1 二次情報源からの主要データ 25

2.1.2 一次データ 26

2.1.2.1 一次情報源からの主要データ 26

2.1.2.2 専門家による主要な洞察 26

2.1.2.3 専門家とのインタビューの内訳 27

2.2 市場規模の推定 27

2.3 データ・トライアングル 29

2.4 調査の前提条件 31

2.5 リスク評価 31

2.6 制限事項 31

2.7 成長予測モデル 32

3 エグゼクティブサマリー 33

4 プレミアムインサイト 37

4.1 蒸気回収装置市場における魅力的な機会 37

4.2 ヨーロッパ:蒸気回収装置市場、エンドユーザー産業別および主要国別 38

4.3 蒸気回収装置市場:地域別概観 38

5 市場概要 39

5.1 はじめに 39

5.2 市場力学 39

5.2.1 促進要因 40

5.2.1.1 石油・ガス活動の拡大 40

5.2.1.2 厳格な規制順守の必要性 42

5.2.2 抑制要因 42

5.2.2.1 投資の不確実性と資本支出の制約 42

5.2.3 機会 43

5.2.3.1 蒸気回収装置の変換と自動化 43

5.2.3.2 蒸気回収ソリューションにおける革新 43

5.2.3.3 石油・ガス分野以外での蒸気回収装置の採用 44

5.2.4 課題 45

5.2.4.1 コンプレッサーの選択に関連する技術的課題 45

5.2.4.2 ベーパー回収装置の誤った取り扱いおよび設置に関連する環境リスク 45

5.3 顧客のビジネスに影響を与えるトレンドと混乱 46

5.4 バリューチェーン分析 47

5.5 生態系分析 49

5.6 技術分析 50

5.6.1 主要技術 50

5.6.1.1 活性炭蒸気回収システム 50

5.6.1.2 ハイブリッド回収システム 51

5.6.2 補完技術 51

5.6.2.1 事前設計型蒸気回収システム 51

5.6.3 隣接技術 52

5.6.3.1 再生式熱酸化装置 52

5.7 AI/GEN AI の蒸気回収ユニット市場への影響 52

5.8 特許分析 53

5.9 貿易分析 57

5.9.1 輸出シナリオ 57

5.9.2 輸入シナリオ 58

5.10 主な会議およびイベント、2025年~2026年 59

5.11 関税および規制の概観 60

5.11.1 関税シナリオ 60

5.11.2 規制の展望 63

5.11.2.1 規制当局、政府機関、その他の組織 63

5.11.3 主要規制 69

5.11.3.1 欧州連合指令 94/63/EC 69

5.11.3.2 MARPOL 附属書 VI 69

5.11.3.3 CAN/CGSB-3.1000-2024 70

5.11.3.4 国際標準化機構(ISO) 70

5.12 ポーターのファイブフォース分析 70

5.12.1 新規参入者からの脅威 71

5.12.2 代替品からの脅威 71

5.12.3 供給業者の交渉力 71

5.12.4 購入者の交渉力 72

5.12.5 競争の激しさ 72

5.13 主要な利害関係者および購買基準 72

5.13.1 購買プロセスにおける主要な利害関係者 72

5.13.2 購買基準 73

5.14 ケーススタディ分析 74

5.14.1 ZEECOが提案した包括的な改造により、旧式のLRVPシステムを最先端のドライスクリュー真空ポンプに交換 74

5.14.2 FLOGISTIXは地域の事業者と協力し、マルチストリームソリューションを導入 74

5.14.3 ペルミアン盆地で操業する独立系石油・天然ガス探査・生産(E&P)企業が、ガス回収率最大化のためにエコベイパーZERO2システムを導入 75

5.15 マクロ経済の見通し 76

5.15.1 はじめに 76

5.15.2 GDPの傾向と予測 76

5.15.3 石油・ガス部門 77

6 種類別蒸気回収装置市場 79

6.1 はじめに 80

6.2 吸着 81

6.2.1 吸着式ベーパー回収装置は再生可能なカーボンベッドを使用して産業排出物から揮発性有機化合物を捕捉・回収します。

6.3 膜分離

6.3.1 コンパクトな設計と低エネルギー消費で評価されている膜式蒸気回収装置 81

6.4 凝縮 82

6.4.1 凝縮は、排出ガスから揮発性有機化合物(VOC)やその他の有害大気汚染物質を捕捉するのに役立ちます。 82

6.5 吸収 83

6.5.1 産業分野におけるVOC排出規制の必要性 83

7 用途別蒸気回収装置市場 84

7.1 はじめに 85

7.2 処理 85

7.2.1 処理効率の最適化に焦点を当て、市場を牽引 85

7.3 貯蔵 86

7.3.1 貯蔵用途の効率改善の必要性により市場を牽引 86

7.4 輸送 86

7.4.1 炭化水素および化学物質の輸送時の排出量を抑制し、安全性を高める蒸気回収装置 86

8 蒸気回収装置市場、エンドユーザー産業別 88

8.1 はじめに 89

8.2 石油・ガス 90

8.2.1 成長を促すための業務効率の向上の必要性 90

8.3 化学および石油化学 90

8.3.1 厳格な環境政策が蒸気回収装置の採用を促進 90

8.3.2 その他の最終用途産業 91

9 地域別蒸気回収装置市場 92

9.1 はじめに 93

9.2 北米 94

9.2.1 アメリカ 97

9.2.1.1 石油とガスの需要増が市場成長を促進 97

9.2.2 カナダ 98

9.2.2.1 石油生産の拡大と厳しい排出規制が市場を牽引 98

9.2.3 メキシコ 99

9.2.3.1 厳格な規制順守の必要性が高まる 99

9.3 ヨーロッパ 100

9.3.1 ドイツ 103

9.3.1.1 厳格な環境規制と持続可能性目標が市場を牽引 103

9.3.2 英国 104

9.3.2.1 石油化学活動の増加が需要を牽引 104

9.3.3 フランス 105

9.3.3.1 医薬品および化学セクターの拡大が成長を牽引 105

9.3.4 ロシア 106

9.3.4.1 石油とガスの輸出拡大が需要を牽引 106

9.3.5 イタリア 107

9.3.5.1 精製石油の輸出増加が需要を促進 107

9.3.6 トルコ 108

9.3.6.1 成長を促進する効率的な産業ソリューションの必要性 108

9.3.7 スペイン 109

9.3.7.1 需要を促進するエネルギーおよび製薬セクターの拡大 109

9.3.8 ノルウェー 111

9.3.8.1 石油・ガスセクターの持続可能な成長が需要を押し上げる 111

9.3.9 ポーランド 112

9.3.9.1 石油インフラの拡大が需要を牽引 112

9.3.10 オランダ 112

9.3.10.1 エネルギーおよび製薬セクターの拡大が需要を牽引 112

9.3.11 ヨーロッパその他 113

9.4 アジア太平洋地域 114

9.4.1 中国 116

9.4.1.1 石油・ガス部門の急速な成長が需要を押し上げる 116

9.4.2 インド 117

9.4.2.1 市場を牽引する精製能力の増強が必要 117

9.4.3 日本 118

9.4.3.1 カーボンニュートラルへの注力と厳しい環境規制の存在が市場を牽引 118

9.4.4 インドネシア 119

9.4.4.1 市場成長を促進する政府の取り組み 119

9.4.5 オーストラリア 120

9.4.5.1 石油・ガスセクターの急速な成長が蒸気回収装置の需要を促進 120

9.4.6 タイ 121

9.4.6.1 市場を後押しする投資の増加と政府の取り組み 121

9.4.7 アジア太平洋地域その他 122

9.5 南米アメリカ 123

9.5.1 ブラジル 124

9.5.1.1 市場を牽引する政府の取り組みと石油生産量の増加 124

9.5.2 アルゼンチン 125

9.5.2.1 石油産業における技術進歩がベーパー回収装置の採用を促進 125

9.5.3 ベネズエラ 126

9.5.3.1 市場を活性化させるには厳格な環境規制が必要 126

9.5.4 コロンビア 127

9.5.4.1 石油・電力セクターにおける技術進歩が需要を促進 127

9.5.5 南米その他 128

9.6 中東およびアフリカ 129

9.6.1 GCC諸国 131

9.6.1.1 サウジアラビア 132

9.6.1.1.1 需要を満たすためのエネルギー生産の急速な増加 132

9.6.1.2 アラブ首長国連邦 133

9.6.1.2.1 厳しい排出ガス規制が蒸気回収装置の需要を押し上げる 133

9.6.1.3 GCC諸国 134

9.6.2 南アフリカ 135

9.6.2.1 石油精製品の輸出増加が成長を促進 135

9.6.3 イラン 136

9.6.3.1 石油産業の急速な成長が需要を促進 136

9.6.4 イラク 137

9.6.4.1 石油生産と精製活動の拡大が需要を牽引 137

9.6.5 ナイジェリア 138

9.6.5.1 ナイジェリアの石油・ガス活動の拡大が蒸気回収装置の需要を拡大 138

9.6.6 エジプト 139

9.6.6.1 蒸気回収装置の採用を促進するための排出削減への取り組み 139

9.6.7 中東およびアフリカのその他地域 140

10 競合状況 141

10.1 概要 141

10.2 主要企業の戦略/勝利への権利、2020年~2025年 141

10.3 主要企業のランキング 142

10.4 ブランド/製品比較 144

10.5 企業評価マトリクス:主要企業、2023年 145

10.5.1 星 145

10.5.2 新興リーダー 145

10.5.3 普及したプレーヤー 145

10.5.4 参加者 145

10.5.5 企業規模:主要プレーヤー、2023年 147

10.5.5.1 企業フットプリント 147

10.5.5.2 地域フットプリント 147

10.5.5.3 種類フットプリント 148

10.5.5.4 アプリケーションフットプリント 148

10.5.5.5 エンドユース産業フットプリント 149

10.6 企業評価マトリクス:スタートアップ/中小企業、2023年 149

10.6.1 先進的な企業 149

10.6.2 対応力のある企業 149

10.6.3 ダイナミックな企業 150

10.6.4 スタート地点 150

10.6.5 ベンチマークによる競合比較:スタートアップ企業/中小企業、2023年 151

10.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 151

10.6.5.2 主要スタートアップ企業/中小企業のベンチマークによる競合比較 152

10.7 競合シナリオ 152

10.7.1 取引 153

10.7.2 拡大 154

11 企業プロフィール 156

11.1 主要企業 156

11.1.1 ドーバー・コーポレーション 156

11.1.1.1 事業概要 156

11.1.1.2 製品 157

11.1.1.3 最近の動向 158

11.1.1.3.1 取引 158

11.1.1.3.2 拡大 159

11.1.1.4 MnMの見解 159

11.1.1.4.1 勝つ権利 159

11.1.1.4.2 戦略的選択肢 159

11.1.1.4.3 弱みと競合他社からの脅威 160

11.1.2 シマロン・エナジー社 161

11.1.2.1 事業概要 161

11.1.2.2 製品 161

11.1.2.3 最近の動向 162

11.1.2.3.1 取引 162

11.1.2.4 MnMの見解 162

11.1.2.4.1 勝利への権利 162

11.1.2.4.2 戦略的選択肢 163

11.1.2.4.3 弱みと競合他社からの脅威 163

11.1.3 JOHN ZINK 164

11.1.3.1 事業概要 164

11.1.3.2 提供製品 164

11.1.3.3 MnMの見解 165

11.1.3.3.1 勝利への権利 165

11.1.3.3.2 戦略的選択肢 165

11.1.3.3.3 弱みと競合の脅威 165

11.1.4 PETROGAS SYSTEMS 166

11.1.4.1 事業概要 166

11.1.4.2 提供製品 166

11.1.4.3 MNMの見解 167

11.1.4.3.1 勝利への権利 167

11.1.4.3.2 戦略的選択肢 167

11.1.4.3.3 弱みと競合他社からの脅威 167

11.1.5 CARBOVAC 168

11.1.5.1 事業概要 168

11.1.5.2 提供製品 168

11.1.6 SYMEX TECHNOLOGIES LLC 169

11.1.6.1 事業概要 169

11.1.6.2 製品 169

11.1.7 BORSIG GMBH 170

11.1.7.1 事業概要 170

11.1.7.2 製品 170

11.1.7.3 最近の動向 171

11.1.7.3.1 拡大 171

11.1.8 COOL SORPTION 172

11.1.8.1 事業概要 172

11.1.8.2 製品 172

11.1.9 KILBURN ENGINEERING LTD 173

11.1.9.1 事業概要 173

11.1.9.2 提供製品 174

11.1.10 ZEECO, INC. 175

11.1.10.1 事業概要 175

11.1.10.2 提供製品 175

11.1.10.3 最近の動向 175

11.1.10.3.1 拡大 175

11.2 その他の企業 177

11.2.1 VOCZERO LTD. 177

11.2.2 SHREE ISHAN EQUIPMENT PVT. LTD. 177

11.2.3 FLOGISTIX, LP 178

11.2.4 S&S TECHNICAL, INC. 178

11.2.5 PLATINUM CONTROL 179

11.2.6 OTA ENVIRONMENTAL SOLUTIONS 179

11.2.7 FLOTECH PERFORMANCE SYSTEMS 180

11.2.8 AIR MAC INC. 180

11.2.9 POWER SERVICE, INC. 181

11.2.10 PREMATECNICA, S.A. 181

11.2.11 AQT S.R.L 182

11.2.12 GARO 182

11.2.13 TECAM 183

11.2.14 REYNOLD INDIA PRIVATE LIMITED 183

11.2.15 KAPPA GI 184

12 隣接および関連市場 185

12.1 はじめに 185

12.2 排出モニタリングシステム市場 185

12.2.1 市場定義 185

12.2.2 市場概要 185

12.2.3 システムの種類別排ガスモニタリングシステム市場 185

12.2.4 産業別排ガスモニタリングシステム市場 187

12.2.5 地域別排ガスモニタリングシステム市場 188

13 付録 189

13.1 ディスカッションガイド 189

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 193

13.3 カスタマイズオプション 195

13.4 関連レポート 195

13.5 著者詳細 196

表1 生態系における各プレイヤーの役割 50

表2 付与された特許の一覧、2022年~2024年 55

表3 HSコード8414準拠製品の輸出データ、国別、

2019年~2023年(百万米ドル) 58

表4 HSコード8414準拠製品に関する輸入データ、国別、

2019年~2023年(百万米ドル) 59

表5 カンファレンスおよびイベントの一覧、2025年~2026年 59

表6 HSコード8414適合製品に対する関税シナリオ、

国別、2023年 60

表7 北米:規制当局、政府機関、産業団体、その他の組織の一覧 63

表 8 ヨーロッパ:規制当局、政府機関、産業団体、その他の団体のリスト 65

表 9 アジア太平洋地域:規制当局、政府機関、産業団体、その他の団体のリスト 67

表10 中東およびアフリカ:規制当局、政府機関、産業団体、その他の組織の一覧 68

表11 南米:規制当局、政府機関、産業団体、その他の組織の一覧 69

表12 ポーターのファイブフォース分析 71

表13 主要エンドユース産業の購買プロセスにおけるステークホルダーの影響 73

表14 主要エンドユース産業の主な購買基準 73

表15 世界のGDP成長予測、地域別、2021年~2028年(10億米ドル) 76

表16 原油貿易収支、国別、2019年~2023年(百万トン) 77

表17 蒸気回収装置市場、種類別、2022年~2030年(百万米ドル) 80

表18 蒸気回収装置市場、用途別、2022年~2030年(百万米ドル) 85

表19 蒸気回収装置市場、最終用途産業別、

2022年~2030年(百万米ドル) 89

表20 蒸気回収装置市場、地域別、2022年~2030年(百万米ドル) 94

表21 北米:蒸気回収装置市場、国別、

2022年~2030年(百万米ドル) 96

表22 北米:蒸気回収装置市場、種類別、

2022年~2030年(百万米ドル) 96

表23 北米:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 96

表24 北米:蒸気回収装置市場、用途別産業別、2022年~2030年(百万米ドル) 97

表25 アメリカ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 98

表26 アメリカ:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 98

表27 カナダ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 99

表28 カナダ:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 99

表29 メキシコ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 100

表30 メキシコ:蒸気回収装置市場、用途産業別、

2022年~2030年(百万米ドル) 100

表31 ヨーロッパ:蒸気回収装置市場、国別、

2022年~2030年(百万米ドル) 102

表32 ヨーロッパ:蒸気回収装置市場、種類別、2022年~2030年(百万米ドル) 102

表33 ヨーロッパ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 102

表34 ヨーロッパ:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 103

表35 ドイツ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 104

表36 ドイツ:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 104

表37 英国:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 105

表38 英国:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 105

表39 フランス:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 106

表40 フランス:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 106

表41 ロシア:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 107

表42 ロシア:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 107

表43 イタリア:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 108

表44 イタリア:蒸気回収装置市場、最終用途産業別、

2022年~2030年(百万米ドル) 108

表45 トルコ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 109

表46 トルコ:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 109

表47 スペイン:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 110

表48 スペイン:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 110

表49 ノルウェー:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 111

表50 ノルウェー:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 111

表51 ポーランド:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 112

表52 ポーランド:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 112

表53 オランダ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 113

表54 オランダ:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 113

表55 ヨーロッパその他:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 114

表56 ヨーロッパその他:蒸気回収装置市場、用途産業別、2022年~2030年(百万米ドル) 114

表57 アジア太平洋地域:蒸気回収装置市場、国・地域別、

2022年~2030年(百万米ドル) 115

表58 アジア太平洋地域:蒸気回収装置市場、種類別、

2022年~2030年(百万米ドル) 115

表59 アジア太平洋地域:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 115

表60 アジア太平洋地域:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 116

表61 中国:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 116

表62 中国:蒸気回収装置市場、最終用途産業別、

2022年~2030年(百万米ドル) 117

表63 インド:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 117

表64 インド:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 118

表65 日本:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 118

表66 日本:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 119

表67 インドネシア:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 119

表68 インドネシア:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 120

表69 オーストラリア:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 120

表70 オーストラリア:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 121

表71 タイ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 121

表72 タイ:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 122

表73 アジア太平洋地域その他:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 122

表74 アジア太平洋地域その他:蒸気回収装置市場、最終用途産業別、2022年~2030年(百万米ドル) 122

表75 南米:蒸気回収装置市場、国別、

2022年~2030年(百万米ドル) 123

表76 南米アメリカ:蒸気回収装置市場、種類別、

2022年~2030年(百万米ドル) 124

表77 南米アメリカ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 124

表78 南米:蒸気回収装置市場、用途別産業別、2022年~2030年(百万米ドル) 124

表79 ブラジル:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 125

表80 ブラジル:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 125

表81 アルゼンチン:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 126

表 82 アルゼンチン:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 126

表 83 ベネズエラ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 127

表84 ベネズエラ:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 127

表85 コロンビア:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 128

表86 コロンビア:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 128

表87 南米その他:蒸気回収装置市場、用途別、2022年~2030年(百万米ドル) 129

表88 南米その他:蒸気回収装置市場、エンドユーザー産業別、2022年~2030年(百万米ドル) 129

表89 中東およびアフリカ:蒸気回収装置市場、国・地域別、2022年~2030年(百万米ドル) 130

表90 中東およびアフリカ:蒸気回収装置市場、種類別、

2022年~2030年(百万米ドル) 130

表91 中東およびアフリカ:蒸気回収装置市場、用途別、2022年~2030年(百万米ドル) 130

表92 中東およびアフリカ:蒸気回収装置市場、最終用途産業別、2022年~2030年(百万米ドル) 131

表93 GCC諸国:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 131

表94 GCC諸国:蒸気回収装置市場、最終用途産業別、2022年~2030年(百万米ドル) 132

表95 サウジアラビア:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 133

表 96 サウジアラビア:蒸気回収装置市場、最終用途産業別、

2022年~2030年(百万米ドル) 133

表 97 アラブ首長国連邦:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 134

表 98 UAE:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 134

表 99 GCC諸国その他:蒸気回収装置市場、用途別、2022年~2030年(百万米ドル) 134

表100 GCC諸国その他:蒸気回収装置市場、最終用途産業別、2022年~2030年(百万米ドル) 135

表101 南アフリカ:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 135

表 102 南アフリカ:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 136

表 103 イラン:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 136

表 104 イラン:蒸気回収装置市場、用途別産業別、

2022年~2030年(百万米ドル) 137

表 105 イラク:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 137

表106 イラク:蒸気回収装置市場、最終用途産業別、

2022年~2030年(百万米ドル) 138

表107 ナイジェリア:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 138

表108 ナイジェリア:蒸気回収装置市場、最終用途産業別、

2022年~2030年(百万米ドル) 139

表109 エジプト:蒸気回収装置市場、用途別、

2022年~2030年(百万米ドル) 139

表110 エジプト: 蒸気回収装置市場:用途別産業別、

2022年~2030年(百万米ドル) 139

表111 中東・アフリカその他地域:蒸気回収装置市場、

用途別、2022年~2030年(百万米ドル) 140

表112 中東・アフリカその他地域:蒸気回収装置市場、

用途別産業別、2022年~2030年(百万米ドル) 140

表113 主要企業の採用戦略の概要、2020年~2025年 141

表114 蒸気回収装置市場: 地域別 147

表 115 蒸気回収装置市場:種類別 148

表 116 蒸気回収装置市場:用途別 148

表 117 蒸気回収装置市場:最終用途産業別 149

表 118 蒸気回収装置市場:主要新興企業/中小企業 151

表 119 蒸気回収装置市場:主要新興企業/中小企業の競合ベンチマーク

152

表 120 蒸気回収装置市場: 取引、2020年1月~2025年1月 153

表121 蒸気回収装置市場:拡大、2020年1月~2025年1月 154

表122 ドーバー・コーポレーション:企業概要 156

表123 ドーバー・コーポレーション:提供製品 157

表124 ドーバー・コーポレーション:取引、2020年1月~2025年1月 158

表125 ドーバー・コーポレーション:拡大、2020年1月~2025年1月 159

表126 シマロン・エナジー:企業概要 161 :企業概要 161

表127:CIMARRON ENERGY, INC.:提供する製品 161

表128:CIMARRON ENERGY, INC. 取引、2020年1月~2025年1月 162

表129 ジョン・ジンク:企業概要 164

表130 ジョン・ジンク:製品 164

表131 ペトロガス・システムズ:企業概要 166

表132 ペトロガス・システムズ:製品 166

表133 カーボバック:企業概要 168

表134 カーボバック:製品 168

表135 シメックス・テクノロジーズLLC:企業概要 169

表136 シメックス・テクノロジーズLLC: 提供製品 169

表137 BORSIG GMBH:会社概要 170

表138 BORSIG GMBH:提供製品 170

表139 BORSIG GMBH:拡張、2020年1月~2025年1月 171

表140 COOL SORPTION:会社概要 172

表141 COOL SORPTION:提供製品 172

表142 KILBURN ENGINEERING LTD:会社概要 173

表143 KILBURN ENGINEERING LTD:提供製品 174

表144 ZEECO, INC. :会社概要 175

表 145 ZEECO, INC.:提供製品 175

表 146 ZEECO, INC.:拡張、2020年1月~2025年1月 175

表 147 VOCZERO LTD.:会社概要 177

表 148 SHREE ISHAN EQUIPMENT PVT. LTD.:会社概要 177

表 149 FLOGISTIX, LP:会社概要 178

表 150 S&S TECHNICAL, INC. :会社概要 178

表 151 PLATINUM CONTROL:会社概要 179

表 152 OTA ENVIRONMENTAL SOLUTIONS:会社概要 179

表 153 FLOTECH PERFORMANCE SYSTEMS:会社概要 180

表 154 AIR MAC INC.:会社概要 180

表 155 POWER SERVICE, INC:会社概要 181

表 156 PREMATECNICA, S.A.:会社概要 181

表 157 AQT S.R. L: 会社概要 182

表 158 GARO: 会社概要 182

表 159 TECAM: 会社概要 183

表 160 REYNOLD INDIA PRIVATE LIMITED: 会社概要 183

表 161 KAPPA GI: 会社概要 184

表 162 排出モニタリングシステム市場:システム種類別、

2019年~2022年(百万米ドル) 186

表 163 排出モニタリングシステム市場:システム種類別、

2023年~2028年(百万米ドル) 186

表 164 排出モニタリングシステム市場:システム種類別、2019年~2022年(単位) 186

表 165 排出モニタリングシステム市場:システム種類別、 2023年~2028年(単位:台) 186

表166 排出モニタリングシステム市場:産業別、

2019年~2022年(百万米ドル) 187

表167 排出モニタリングシステム市場:産業別、

2023年~2028年(百万米ドル) 187

表168 排出モニタリングシステム市場:地域別、

2019年~2022年(百万米ドル) 188

表169 排出モニタリングシステム市場:地域別、

2023年~2028年(百万米ドル) 188

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/