予測期間中のウェーハ製造装置(WFE)市場の規模は?

- 半導体製造装置(WFE)市場は、半導体デバイスの製造用機械を供給する、世界的な半導体産業の重要なセグメントです。この市場は、民生用電子機器、電気自動車(EV)、通信業界など、さまざまな分野における先進的な半導体技術への需要の高まりによって牽引されています。スマートフォン、タブレット、ラップトップ、その他のデジタル機器の普及により、高性能CPU、RFチップ、その他の半導体コンポーネントの需要が増加しています。さらに、5Gネットワークの展開とデータ接続の重要性が高まっていることも、WFE市場をさらに後押ししています。半導体ビジネスは、フォトリソグラフィー、エッチング、蒸着などの製造プロセス技術を伴う前工程処理に依存しています。

- 自動車産業もまた、先進的な車両システムへの半導体の採用が増加していることから、WFE市場に大きく貢献しています。WFE市場は、大量生産工場では機械やインフラへの多額の投資が必要となるため、高い資本集約型であるという特徴があります。 稼働率は依然として重要な要素であり、チップ不足や地政学的な不安定要素が市場の成長に影響を与えています。 市場規模は大きく、メモリストレージ容量への継続的な投資や超薄型ウェハーの開発がイノベーションを推進しています。 WFE市場は、さまざまな用途における半導体技術への需要の高まりを背景に、今後も成長を続けると予想されています。

このウェーハ製造装置(WFE)産業はどのように区分され、最大の区分はどれでしょうか?

ウェーハ製造装置(WFE)産業の調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 技術

- 自動層蒸着

- 化学気相成長法

- エッチング

- 酸化

- その他

- エンドユーザー

- ファウンドリ

- メモリ

- IDM

- 生産能力

- 300mmウェーハサイズ

- 200mmウェーハサイズ

- 150mmウェーハサイズ

- 製品仕様

- ノードサイズ14nm~28nm

- ノードサイズが7nm~14nm

- ノードサイズが28nm以上

- ノードサイズが5nm~7nm

- ノードサイズが5nm未満

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- 中東・アフリカ

- 南米

- アジア太平洋

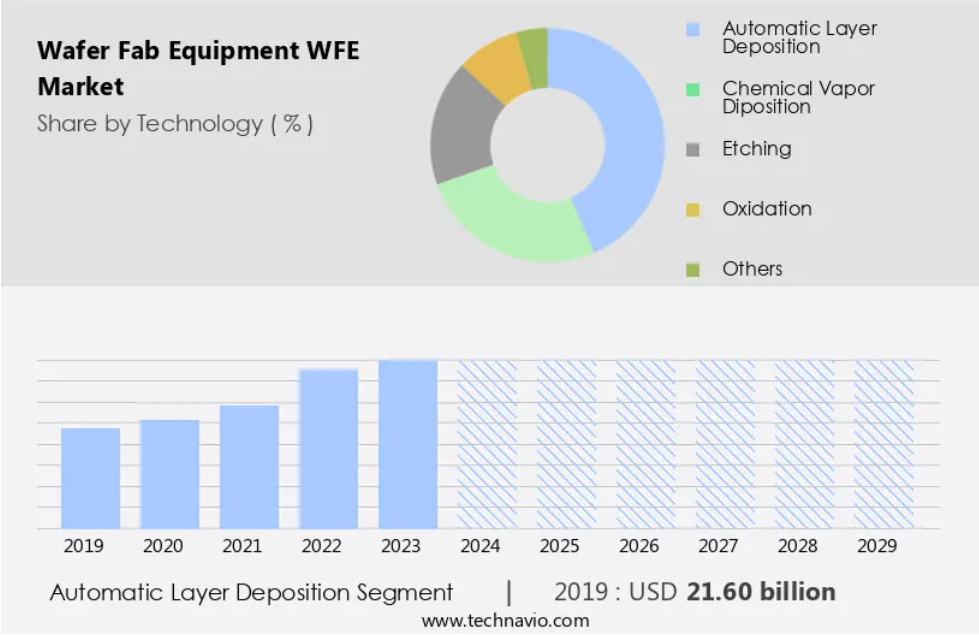

テクノロジー別洞察

- 自動層成膜セグメントは、予測期間中に大幅な成長が見込まれています。

この市場は、民生用電子機器、半導体デバイス、電気自動車(EV)、5Gネットワークに不可欠な半導体ウェハーの生産に使用される機械を網羅しています。このプロセスには、製造プロセス、フロントエンド・オブ・ライン処理、バックエンド・オブ・ライン処理などの半導体前工程が含まれます。ウェハーのサイズは、スマートフォン、テレビ(TV)、自動車部品、半導体事業など、多様な用途に応じて異なります。自動層成膜(ALD)や機械学習(ML)アルゴリズムなどの先進技術により、生産工程が合理化されています。ロボットシステムが自律的に層を配置し、積層するほか、MLが成膜を最適化することで、効率性と精度が向上します。主な用途には、CPU、RFチップ、インフォテインメントシステム、電気自動車などがあります。ウェハ製造プロセスには、エッチング、注入、リソグラフィ、計測および検査が含まれます。地政学的問題や環境規制の影響を受け、半導体の需要とチップ不足により、大量生産工場における設備稼働率は極めて重要です。 通信業界では、超薄型ウェハとメモリストレージ容量が不可欠です。

自動層成膜セグメントは2019年に216億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- APACは、予測期間中の世界市場の成長に77%貢献すると推定される。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳細に説明している。

アジア太平洋(APAC)地域は、半導体産業、技術進歩、電子機器の需要の高まりにより、市場を独占しています。台湾積体電路製造(TSMC)、サムスン電子、SKハイニックスなどの大手半導体メーカーは、APACに先進的な半導体製造施設を設立しており、高度なウェーハ製造装置の必要性が生じています。これらの施設は、スマートフォン、タブレット、ノートパソコンなどの家電製品、半導体デバイス、自動車部品など、さまざまな電子機器の生産に対応しています。さらに、5Gネットワークの拡大や、家電製品、半導体デバイス、電気自動車(EV)への人工知能(AI)の統合により、高性能半導体の需要が促進され、その結果、先進的なWFEの必要性が高まっています。

ウェハ製造プロセスには、リソグラフィ、エッチング、注入、計測・検査などの製造工程を含む、フロントエンド・オブ・ライン(FEOL)とバックエンド・オブ・ライン(BEOL)の処理が含まれます。 また、市場は地政学的な問題や環境コンプライアンスの影響も受けており、ファウンドリはデバイスの小型化とエネルギー効率に重点的に取り組む必要があります。アジア太平洋地域におけるWFE市場は、通信業界におけるメモリチップおよびメモリ保存容量の需要増加により、大幅な成長が見込まれています。

市場力学

当社の研究員は、2024年を基準年としてデータを分析し、主な推進要因、傾向、課題を明らかにしました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略の改善に役立ちます。

ウェハ製造装置(WFE)産業用装置の導入増加につながる主な市場推進要因とは?

消費者向け電子機器に対する需要の高まりが、市場の主な推進要因となっています。

- 市場は主に拡大する家電部門に牽引され、著しい成長を遂げています。この産業用には、現代の生活に欠かせないスマートフォン、タブレット、ノートパソコンなどが含まれます。特にスマートフォン産業は急速な進歩を遂げており、高度なウェーハ製造装置の需要増加につながっています。消費者は常に最新技術を追い求めており、より高性能なCPU(中央演算処理装置)や大容量メモリを搭載した製品を求めています。そのため、生産設備のアップグレードが不可欠となっています。半導体ビジネスは、5Gネットワーク、電気自動車(EV)、人工知能(AI)、通信業界などの新技術の出現により、さらに活気づいています。製造プロセスには、エッチング、注入、リソグラフィ、計測、検査などのさまざまな技術を利用する前工程(FEOL)処理と後工程(BEOL)処理が含まれます。

- ウェハのサイズは様々ですが、デバイスの小型化とエネルギー効率の向上を目的として、超薄型ウェハが普及しつつあります。地政学上の問題や環境規制への対応は、この市場における大きな課題であり、ファウンドリ企業は大量生産用工場で高い稼働率を維持する必要があります。メモリチップ、CPU、RFチップ、メモリストレージ容量などのメモリチップは、半導体ビジネスに不可欠です。ヒップ不足や、インフォテインメントシステムや電気自動車技術などの半導体部品に対する自動車業界の需要の高まりが、市場の成長をさらに加速させています。

ウェハ製造装置(WFE)業界を形成する市場動向とは?

半導体業界における技術の進歩が、今後の市場動向です。

- 半導体業界における技術革新が市場の著しい拡大を促しています。スマートフォン、テレビ、ノートパソコン、電気自動車(EV)などの家電製品の主要部品である半導体デバイスは、著しい進歩を遂げています。 半導体ビジネスは、5Gネットワークやデータ接続にも不可欠であり、CPU、RFチップ、メモリチップの生産が必要とされています。 半導体製造プロセスでは、前工程(FEOL)処理と後工程(BEOL)処理が重要な段階となります。デバイスの小型化に伴いウェハサイズが縮小したため、極薄ウェハの需要が高まっています。 これらのプロセスでは、エッチング、注入、リソグラフィ、計測、検査など、ウェハ製造装置が重要な役割を果たします。

- EUVリソグラフィなどのリソグラフィ技術の進歩は、チップ製造に革命をもたらしました。 EUVリソグラフィは、従来の光学リソグラフィの限界を克服し、より高解像度で正確なパターン形成を可能にします。自動車産業もまた、インフォテインメントシステムや電気自動車への用途で、半導体の重要な市場となっています。地政学上の問題や環境規制は、WFE市場に影響を与える重要な要因です。半導体製造サービスを提供するファウンドリやメモリチップメーカーは、この業界の主要なプレーヤーです。大量生産用工場の稼働率は、チップ不足に対処し、増加する半導体デバイスの需要を満たすために不可欠です。また、5Gネットワークの展開には高度な半導体技術が必要であるため、電気通信業界もWFEの主要な消費者となっています。

ウェーハ製造装置(WFE)業界が成長する上で直面する課題とは?

ウェーハ製造装置の高コストは、業界の成長に影響を与える主な課題です。

- 半導体生産に必要な特殊機械の費用が高額であるため、市場ではコストが上昇しています。半導体は、家電製品、電気自動車(EV)、5Gネットワークなど、さまざまな産業における不可欠なコンポーネントであり、高度な製造プロセスを必要とします。 半導体の製造プロセスには、100mmから300mmのウェハサイズを使用する前工程(FEOL)と後工程(BEOL)の処理が含まれます。半導体デバイスは、スマートフォン、テレビ、自動車部品、半導体ビジネスに不可欠です。CPU、RFチップ、インフォテインメントシステム、電気自動車などの用途別で、小型化、エネルギー効率、高性能チップの需要が高まっているため、先進的なWFEの使用が必須となっています。

- 半導体製造におけるWFEのプロセスには、エッチング、注入、リソグラフィ、計測、検査などがあります。 大量生産の工場では、地政学上の不安定要素や環境コンプライアンス要件により、チップ不足という課題に直面しています。 ウェハ製造装置市場は、メモリおよびロジックチップを含み、メモリストレージ容量は、電気通信業界や電気自動車で拡大しています。 ウェハ製造プロセスは、半導体需要と稼働率が市場の動向に影響を与える、工場での半導体前工程生産を含みます。DRAMやNANDなどのメモリチップでは、WFEへの多額の投資が必要となりますが、ファウンドリサービスはさまざまな産業に対応しています。WFE市場のトレンドには、超薄型ウェハの採用、エネルギー効率への注目度の高まり、製造プロセスにおける人工知能(AI)の統合などがあります。半導体業界は、地政学的問題や環境コンプライアンス規制に対応しながら、さまざまな産業のニーズに応えるべく、革新を続けています。

独占的な顧客層

ウェハファブ装置(WFE)市場予測レポートには、市場の採用ライフサイクル、市場成長と予測が含まれ、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、ウェハファブ装置(WFE)市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、戦略的提携、ウェハ製造装置(WFE)市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施して、産業用市場での存在感を高めています。

AIXTRON SE – 同社は、化合物半導体用蒸着システムなどのウェハ製造装置製品を提供しています。

産業調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- IXTRON SE

- Applied Materials Inc.

- ASM International NV

- ASML

- ASMPT Ltd.

- Baxter International Inc.

- EV Group

- FormFactor Inc.

- Hanmi Semiconductor Co. Ltd.

- Hitachi Ltd.

- HORIBA Ltd.

- KLA Corp.

- KOKUSAI ELECTRIC CORP

- Lam Research Corp.

- Nikon Corp.

- PLASMA THERM

- Screen Holdings Co. Ltd

- Taiwan Semiconductor Manufacturing Co. Ltd.

- Teradyne Inc.

- Tokyo Electron Ltd.

定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋企業」、「カテゴリー特化型企業」、「産業用特化型企業」、「多角化企業」に分類し、定量分析により、「支配的企業」、「主導的企業」、「強力な企業」、「暫定的企業」、「弱小企業」に分類します。

リサーチアナリストの概要

半導体デバイスは、家電製品や電気自動車(EV)など、さまざまな産業で不可欠な部品として使用されており、その生産において市場は重要な役割を果たしています。 半導体ビジネスは、5Gネットワーク、人工知能(AI)、モノのインターネット(IoT)などの先進技術に対する需要の高まりにより、引き続き大幅な成長を続けています。 半導体業界の進化によりデバイスの小型化が進み、より複雑な製造プロセスが必要とされています。前工程(FEOL)では、ウェハーの表面にさまざまな材料を蒸着、エッチング、注入します。これに対し、後工程(BEOL)では、半導体デバイスのさまざまなコンポーネントを接続するインターコネクト技術に重点が置かれます。また、より小型で効率的なデバイスの需要に応えるため、ウェハーのサイズも進化してきました。半導体業界では、ウェハーのサイズが200mmから300mmへと移行し、さらに小型化を目指して極薄ウェハーの使用を検討しているメーカーもあります。

スマートフォン、タブレット、ラップトップなどの家電製品分野は、依然として半導体デバイスの主要な消費分野です。また、自動車業界も成長市場であり、インフォテインメントシステム、電気自動車、自動車部品に半導体が使用されています。半導体ウェハー市場は、稼働率、チップ不足、地政学的な不安定要素など、いくつかの要因の影響を受けています。半導体デバイスの需要の高まりに応えるためには、大規模な製造工場が不可欠となっています。しかし、サプライチェーンの混乱や地政学的な緊張により、チップ不足が長引く問題となっています。半導体業界は、地政学的な問題、環境コンプライアンス、エネルギー効率の必要性など、いくつかの課題に直面しています。ファウンドリは、費用対効果に優れた効率的な半導体生産ソリューションを提供することで、これらの課題に対処する上で重要な役割を果たしています。

したがって、半導体業界の成長は、データストレージや5Gネットワークなど、さまざまな用途に不可欠なメモリチップの需要増加によって牽引されています。メモリストレージ容量は増加の一途をたどっており、CPU、RFチップ、メモリなどのメモリタイプは、半導体業界の進化において重要な役割を果たしています。通信業界も半導体デバイスの重要な消費者であり、5Gの展開が半導体の需要を牽引しています。ウェハ製造プロセスには、リソグラフィ、計測、検査、エッチングなど、さまざまな段階があります。これらの段階では特殊な装置が必要であり、WFE市場は半導体産業のサプライチェーンの重要な要素となっています。したがって、WFE市場は、半導体産業の成長において重要な役割を果たしています。先端技術に対する需要の高まりにより、より複雑な製造プロセスとより小さなウェハーサイズが求められるようになっているためです。半導体産業は、稼働率、チップ不足、地政学的な不安定さなど、いくつかの課題に直面しています。ファウンドリーおよびWFEメーカーは、半導体デバイスの需要の高まりに対応し、市場での競争力を維持するために、これらの課題に対処しなければなりません。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – 技術別の市場区分の図表

エグゼクティブサマリー – エンドユーザー別の市場区分の図表

エグゼクティブサマリー – 容量別の市場区分の図表

エグゼクティブサマリー – 製品仕様別の市場区分の図表

エグゼクティブサマリー – 増分成長に関する図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分の分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年~2029年(%)の図表

世界市場:前年比成長率 2024年~2029年(%)のデータ表

5 過去の市場規模

5.1 2019年~2023年の世界ウェーハ製造装置(WFE)市場

市場規模推移 – 2019年~2023年の世界ウェーハ製造装置(WFE)市場に関するデータ表(10億ドル単位)

5.2 技術セグメント分析 2019年~2023年

市場規模推移 – 2019年~2023年の技術セグメント(10億ドル単位)

5.3 エンドユーザーセグメント分析 2019年~2023年

エンドユーザーセグメントの市場規模推移 2019年~2023年(単位:十億ドル)

5.4 容量セグメント分析 2019年~2023年

容量セグメントの市場規模推移 2019年~2023年(単位:十億ドル)

5.5 製品仕様セグメント分析 2019年~2023年

歴史的市場規模 – 製品仕様セグメント 2019年~2023年 ($ billion)

5.6 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($ billion)

5.7 国セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 AIが世界ウェーハ製造装置(WFE)市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場状況

市場状況の図表 – 2024年および2029年のファイブフォース分析

8 技術別の市場区分

8.1 市場区分

技術別市場シェア 2024年~2029年(%)の図表

技術別市場シェア 2024年~2029年(%)のデータ表

8.2 技術別比較

技術別比較の図表

技術別比較のデータ表

8.3 ALD – 市場規模および予測 2024年~2029年

ALD – 市場規模および予測 2024年~2029年(10億ドル)の図表

ALD – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

ALD – 前年比成長率 2024年~2029年(%)に関するグラフ

ALD – 前年比成長率 2024年~2029年(%)に関するデータ表

8.4 CVD – 市場規模・予測 2024年~2029年

CVD – 市場規模・予測 2024年~2029年 ($ billion)

CVD – 市場規模・予測 2024年~2029年 ($ billion)

CVD – 前年比成長率 2024年~2029年 (%)

CVD – 前年比成長率 2024年~2029年 (%)

8.5 エッチング – 市場規模・予測 2024-2029

エッチングに関する図表 – 市場規模・予測 2024-2029 ($ billion)

エッチングに関するデータ表 – 市場規模・予測 2024-2029 ($ billion)

エッチングに関する図表 – 前年比成長率 2024-2029 (%)

エッチングに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.6 酸化 – 市場規模および予測 2024年から2029年

酸化に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

酸化に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル単位

酸化に関する図表 – 2024年から2029年までの前年比成長率(%)

酸化に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.7 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

その他に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

その他に関するチャート – 前年比成長率 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.8 技術別市場機会

技術別市場機会 ($ billion)

技術別市場機会に関するデータ表 ($ billion)

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザー別市場シェア 2024年~2029年(%)の図表

エンドユーザー別市場シェア 2024年~2029年(%)のデータ表

9.2 エンドユーザー別比較

エンドユーザー別比較の図表

エンドユーザー別比較データ表

9.3 ファウンドリ – 市場規模・予測 2024年~2029年

ファウンドリ – 市場規模・予測 2024年~2029年(10億ドル)グラフ

ファウンドリ – 市場規模・予測 2024年~2029年(10億ドル)データ表

ファウンドリ – 前年比成長率 2024年~2029年(%)グラフ

ファウンドリのデータ表 – 前年比成長率 2024年~2029年(%)

9.4 メモリ – 市場規模および予測 2024年~2029年

メモリの図表 – 市場規模および予測 2024年~2029年(10億ドル)

メモリのデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

メモリ – 2024年から2029年までの前年比成長率(%)

メモリ – 2024年から2029年までの前年比成長率(%)

9.5 集積回路メーカー – 市場規模・予測 2024年から2029年

集積回路メーカー – 市場規模・予測 2024年から2029年(10億ドル単位)

集積回路メーカー – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

集積回路メーカー – 前年比成長率 2024年~2029年(%)に関する図表

集積回路メーカー – 前年比成長率 2024年~2029年(%)に関するデータ表

9.6 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会(10億ドル)に関するデータ表

10 容量別市場区分

10.1 市場区分

容量 – 市場シェア 2024年~2029年(%)に関する図表

容量 – 市場シェア 2024年~2029年(%)に関するデータ表

10.2 容量別比較

容量別比較に関する図表

容量別比較に関するデータ表

300 mmウェーハサイズ – 市場規模・予測 2024年~2029年

300 mmウェーハサイズ – 市場規模・予測 2024年~2029年 ($ billion)

300 mmウェーハサイズ – 市場規模・予測 2024年~2029年 ($ billion)

300 mmウェーハサイズ – 2024年から2029年の前年比成長率(%)に関するグラフ

300 mmウェーハサイズ – 2024年から2029年の前年比成長率(%)に関するデータ表

200 mmウェーハサイズ – 市場規模および予測 2024年から2029年

200mmウェハサイズに関する図表 – 市場規模・予測 2024年~2029年(10億ドル

200mmウェハサイズに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル

200mmウェハサイズに関する図表 – 前年比成長率 2024年~2029年(%)

データ表 200mmウェハサイズ – 2024年から2029年の前年比成長率(%)

150mmウェハサイズ – 市場規模および予測 2024年から2029年

グラフ 150mmウェハサイズ – 市場規模および予測 2024年から2029年(10億ドル)

データ表 150 mmウェハサイズ – 市場規模・予測 2024年~2029年 ($ billion)

グラフ 150 mmウェハサイズ – 前年比成長率 2024年~2029年 (%)

データ表 150 mmウェハサイズ – 前年比成長率 2024年~2029年 (%)

10.6 容量別市場機会

容量別市場機会(10億ドル)

容量別市場機会(10億ドル)に関するデータ表

11 製品仕様別市場区分

11.1 市場区分

製品仕様別市場シェア 2024年~2029年(%)に関する図表

製品仕様別市場シェア 2024年~2029年(%)に関するデータ表

11.2 製品仕様別比較

製品仕様別比較に関する図表

製品仕様別比較データ表

11.3 14nm~28nmノードサイズ – 市場規模・予測 2024年~2029年

14nm~28nmノードサイズ – 市場規模・予測 2024年~2029年(10億ドル)

14nmから28nmのノードサイズに関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

14nmから28nmのノードサイズに関するチャート – 前年比成長率 2024年から2029年 (%)

14nmから28nmのノードサイズに関するデータ表 – 前年比成長率 2024年から2029年 (%)

11.4 ノードサイズ:7nm~14nm – 市場規模および予測 2024年~2029年

ノードサイズ:7nm~14nm – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

ノードサイズ:7nm~14nm – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

7nmから14nmのノードサイズに関する図表 – 2024年から2029年の前年比成長率(%)

7nmから14nmのノードサイズに関するデータ表 – 2024年から2029年の前年比成長率(%)

11.5 28nm以上のノードサイズ – 市場規模と予測 2024年から2029年

ノードサイズが28nm以上のグラフ – 市場規模および予測 2024年~2029年(10億ドル)

ノードサイズが28nm以上のデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ノードサイズが28nm以上のグラフ – 前年比成長率 2024年~2029年(%)

ノードサイズが28nm以上のデータ表 – 2024年から2029年の前年比成長率(%)

11.6 ノードサイズが5nmから7nmの間のデータ表 – 2024年から2029年の市場規模と予測

ノードサイズが5nmから7nmの間のグラフ – 2024年から2029年の市場規模と予測(10億ドル)

5nmから7nmのノードサイズに関するデータ表 – 市場規模と予測 2024年から2029年 ($ billion)

5nmから7nmのノードサイズに関するチャート – 前年比成長率 2024年から2029年 (%)

5nmから7nmのノードサイズに関するデータ表 – 前年比成長率 2024年から2029年 (%)

11.7 5nm未満のノードサイズ – 市場規模および予測 2024年~2029年

5nm未満のノードサイズに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

5nm未満のノードサイズに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

5nm未満のノードサイズに関する図表 – 2024年から2029年の前年比成長率(%)

5nm未満のノードサイズに関するデータ表 – 2024年から2029年の前年比成長率(%)

11.8 製品仕様別の市場機会

製品仕様別の市場機会(10億ドル単位)

製品仕様別の市場機会に関するデータ表(10億ドル単位)

12 顧客の状況

12.1 顧客の概観

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

13. 地理的概観

13.1 地理的セグメンテーション

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

13.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

13.3 アジア太平洋地域 – 市場規模・予測 2024年~2029年

アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($ billion)

アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($ billion)

アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.4 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

北米に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.5 ヨーロッパ – 市場規模と予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

ヨーロッパ – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

ヨーロッパ – 前年比成長率 2024年~2029年(%)に関するグラフ

ヨーロッパ – 前年比成長率 2024年~2029年(%)に関するデータ表

13.6 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.8 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.9 日本 – 市場規模・予測 2024年~2029年

日本の表 – 市場規模・予測 2024年~2029年 ($十億)

日本のデータテーブル – 市場規模・予測 2024年~2029年 ($十億)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータテーブル – 前年比成長率 2024年~2029年 (%)

13.10 韓国 – 市場規模および予測 2024年~2029年

韓国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

韓国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

韓国に関する図表 – 前年比成長率 2024年~2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年から2029年(%)

13.11 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.12 台湾 – 市場規模および予測 2024年から2029年

台湾に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

台湾に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

台湾に関するグラフ – 前年比成長率 2024年~2029年 (%)

台湾に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.13 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.14 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.15 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関する図表 – 2024年から2029年までの前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.16 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.17 英国 – 市場規模・予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.18 地域別の市場機会

地域別市場機会(10億ドル単位)

地域別市場機会(10億ドル単位)に関するデータ表

14 推進要因、課題、機会/阻害要因

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

14.4 市場機会/阻害要因

15 競合状況

15.1 概要

15.2 競合状況

投入要素と差別化要因の重要性の概要

15.3 市場混乱

混乱要因の概要

15.4 産業用リスク

主要リスクがビジネスに与える影響

16 競合分析

16.1 プロファイルされた企業

対象企業

16.2 企業ランキング指標

企業ランキング指標

16.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

16.4 AIXTRON SE

AIXTRON SE – 概要

AIXTRON SE – 製品 / サービス

AIXTRON SE – 主要ニュース

AIXTRON SE – 主な製品

SWOT

16.5 Applied Materials Inc.

Applied Materials Inc. – 概要

Applied Materials Inc. – 事業セグメント

Applied Materials Inc. – 主な製品

Applied Materials Inc. – セグメントの焦点

SWOT

16.6 ASMインターナショナルNV

ASMインターナショナルNV – 概要

ASMインターナショナルNV – 製品 / サービス

ASMインターナショナルNV – 主な製品

SWOT

16.7 ASML

ASML – 概要

ASML – 製品 / サービス

ASML – 主な製品

SWOT

16.8 ASMPT Ltd.

ASMPT Ltd. – 概要

ASMPT Ltd. – 事業セグメント

ASMPT Ltd. – 主な製品

ASMPT Ltd. – セグメントフォーカス

SWOT

16.9 Baxter International Inc.

Baxter International Inc. – 概要

Baxter International Inc. – 事業セグメント

Baxter International Inc. – 主なニュース

Baxter International Inc. – 主な製品

Baxter International Inc. – セグメントフォーカス

SWOT

16.10 EV Group

EV Group – 概要

EV Group – 製品 / サービス

EV Group – 主な製品

SWOT

16.11 日立製作所

日立製作所 – 概要

日立製作所 – 事業セグメント

日立製作所 – 主なニュース

日立製作所 – 主な製品・サービス

日立製作所 – セグメント別動向

SWOT

16.12 KLA

KLA – 概要

KLA – 事業セグメント

KLA – 主な製品・サービス

KLA – セグメント別動向

SWOT

16.13 Lam Research Corp.

Lam Research Corp. – 概要

Lam Research Corp. – 製品 / サービス

Lam Research Corp. – 主な製品

SWOT

16.14 Nikon Corp.

Nikon Corp. – 概要

Nikon Corp. – 事業セグメント

Nikon Corp. – 主な製品

Nikon Corp. – セグメントフォーカス

SWOT

16.15 Screen Holdings Co. Ltd

Screen Holdings Co. Ltd – 概要

スクリーン・ホールディングス株式会社 – 事業セグメント

スクリーン・ホールディングス株式会社 – 主な製品・サービス

スクリーン・ホールディングス株式会社 – セグメント別動向

SWOT

16.16 台湾積体電路製造株式会社

台湾積体電路製造株式会社 – 概要

台湾積体電路製造株式会社 – 製品 / サービス

台湾積体電路製造株式会社 – 主なニュース

台湾積体電路製造株式会社 – 主な製品・サービス

SWOT

16.17 Teradyne Inc.

Teradyne Inc. – 概要

Teradyne Inc. – 事業セグメント

Teradyne Inc. – 主なニュース

Teradyne Inc. – 主な製品

Teradyne Inc. – セグメントフォーカス

SWOT

16.18 Tokyo Electron Ltd.

Tokyo Electron Ltd. – 概要

Tokyo Electron Ltd. – 事業セグメント

Tokyo Electron Ltd. – 主な製品

Tokyo Electron Ltd. – セグメントフォーカス

SWOT

17 付録

17.1 報告書の範囲

17.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

17.3 米ドルの為替レート

米ドルの為替レート

17.4 調査方法

調査方法

17.5 データ収集

情報源

17.6 データの検証

データの検証

17.7 市場規模の算出に使用された検証手法

市場規模推定に用いた検証手法

17.8 データの統合

データの統合

17.9 360度市場分析

360度市場分析

17.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/