水性接着剤市場分析:

- 主な市場推進要因: フレキシブルパッケージングの需要の高まりと急速な都市化が市場に好影響を与えている。

- 主な市場動向: 持続可能な製品に対する大衆の意識の高まりと技術の進歩が市場の成長を促進している。

- 地理的動向:アジア太平洋地域は急速な都市化と産業化により最大のシェアを占めている。

- 競合状況: 水性接着剤業界の主要企業の一部には、3M Company、Arkema、Bond Tech Industries Inc.、DuPont de Nemours, Inc.、Evonik Industries AG、H.B. Fuller Company、Henkel AG and Co. KgaA、MAPEI S.p.A.、Pidilite Industries Ltd.、Sika AG、Weilburger Coatings GmbHなどがあります。

- 課題と機会:市場は性能の限界などの課題に直面している一方で、先進的な水性接着剤の開発における機会にも遭遇しています。

水性接着剤市場の動向:

フレキシブルパッケージングの需要の高まり

IMARCグループの報告書によると、世界のフレキシブルパッケージング市場は2023年には1360億米ドルに達しました。 フレキシブルパッケージングは、従来の硬質パッケージングと比較して軽量で材料消費量を削減できるという利点があるため、好まれています。 水性接着剤は、フィルム、ホイル、紙など幅広いフレキシブルパッケージング材料と適合し、環境への影響や揮発性有機化合物(VOC)の排出量が少ないため、持続可能性の目標に適合しています。さらに、軟包装材は食品や医薬品と直接接触することが多いため、安全衛生に関する規制基準を厳格に順守する必要があります。 このような用途では、厳しい規制要件を満たすために、食品との接触用途に適合する水性接着剤のような無害な接着剤タイプが必要となります。

急速な都市化

2023年に更新された世界銀行のウェブサイト上の内容によると、人口の約50%が都市部に居住しています。都市化により、住宅や企業、道路や橋、ビルなどの建造物が必要となりました。 建設用接着剤や水性接着剤は、木材、床材、断熱材、壁紙などの素材を接着するために使用されています。 揮発性有機化合物(VOC)の排出量が少なく、厳しい環境基準を満たしているため、排出量が多い都市部での使用に最適です。 さらに、都市化は自動車の普及率を高め、自動車用製品の需要を増加させています。自動車の内装では、ファブリック素材、カーペット、トリム部品の接着に水性接着剤が広く使用されています。 低排出量と性能特性は、自動車業界の特定の要件を満たしています。

活況を呈する繊維産業

繊維産業では、生地のラミネート加工、裏地の取り付け、トリムの接着、衣類、履物、家具などの繊維製品の組み立てに水性接着剤が使用されています。これらは、繊維基材の伸縮性や柔らかさを損なうことなく、優れた接着力を発揮します。これに伴い、綿、ウール、ポリエステル、ナイロンなどの天然繊維や合成繊維への親和性、柔軟性、洗濯堅牢度、熱セットなどの繊維産業のニーズに応える水性接着剤が開発されています。接着剤技術のさらなる発展により、これらの性能特性が強化されています。また、これらの接着剤は、スプレー、ローラーコーティング、スクリーン印刷などの技術を使用して簡単に塗布できるため、繊維用途で好まれています。湿潤タックと接着性に優れ、繊維産業における生産工程をスムーズに進めることができます。IMARC Groupの報告書によると、世界の繊維市場は2032年までに1兆4454億米ドルに達すると予想されています。

水性接着剤市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、樹脂の種類と用途に基づいて市場を分類しています。

樹脂の種類別内訳:

- アクリルポリマーエマルジョン(PAE)

- ポリ酢酸ビニル(PVA)エマルジョン

- 酢酸ビニルエチレン(VAE)エマルジョン

- スチレンブタジエン(SB)ラテックス

- ポリウレタン分散液(PUD)

- その他

ポリ酢酸ビニル(PVA)エマルジョンが市場シェアの大半を占める

本レポートでは、樹脂の種類別に市場を詳細に分類・分析しています。これには、アクリルポリマーエマルジョン(PAE)、ポリ酢酸ビニル(PVA)エマルジョン、酢酸ビニルエチレン(VAE)エマルジョン、スチレンブタジエン(SB)ラテックス、ポリウレタン分散液(PUD)、その他が含まれます。本レポートによると、ポリ酢酸ビニル(PVA)エマルジョンが最大のセグメントを占めています。

PVAエマルジョン接着剤は、木材、紙、段ボール、繊維などの多孔性材料との接着能力に優れているため、木工、梱包、製本、繊維などの用途に最適です。柔軟な接着強度と使いやすさを備えているため、家庭用や産業用に最適です。さらに、PVAエマルジョンは、無毒で低臭性であるため、現行および将来の厳しい規制基準や、安全で環境にやさしい製品に対する個々の要求を満たすのに適しています。また、PVAエマルジョンは、収縮や脆性なしに、一貫した構造を形成する滑らかな表面に固着し、硬化させることができるため、水性接着剤市場の成長を促進しています。

用途別内訳:

- テープおよびラベル

- 紙および包装

- 建築および建設

- 木工

- 自動車および輸送

- その他

紙および包装材が産業用で最大のシェアを占める

用途別による市場の詳細な内訳と分析も報告書に記載されています。これには、テープおよびラベル、紙および包装材、建築および建設、木工、自動車および輸送、その他が含まれます。報告書によると、紙および包装材が最大の市場シェアを占めています。

紙および包装材は、溶剤ベースの代替品よりも環境面で優れています。さらに、水性接着剤は、包装ソリューションを扱う企業における生産工程の改善につながる、さまざまな種類の紙や段ボールの接着に非常に有用で効果的です。高品質で長持ちする接着を低コストで実現できるという事実も、この分野における同社のリーダーシップを保証しています。さらに、接着技術の革新により、硬化時間の短縮や接着特性の向上など、性能特性が継続的に改善されており、箱、カートン、ラベルの生産に欠かせないものとなっています。

地域別内訳:

アジア太平洋地域が市場をリードし、最大の水性接着剤市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東・アフリカといった主要な地域市場の包括的な分析も行っています。[…] 都市物流や小売業にとって不可欠な段ボール箱、カートン、ラベルなどの持続可能なパッケージソリューションの生産において、水性接着剤は重要な役割を果たしています。さらに、この地域における原材料の入手可能性、生産コストの低さ、製造能力の拡大は、世界市場における優位性に貢献しています。アジア太平洋地域の産業が継続的に拡大し、近代化が進むにつれ、水性接着剤の需要は堅調に推移すると予想されます。

競合状況:

水性接着剤市場ニュース:

- 2024年5月2日:アルケマは、フレキシブル包装市場向け接着剤の大手メーカーの1つであり、年間売上高が約2億5000万米ドルのダウのフレキシブル包装用ラミネート接着剤事業を買収した。この買収提案により、アルケマのフレキシブル包装向けソリューションのポートフォリオが大幅に拡大する。

- 市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。 水性接着剤産業における主要企業の一部には、3M Company、Arkema、Bond Tech Industries Inc.、DuPont de Nemours, Inc.、Evonik Industries AG、H.B. Fuller Company、Henkel AG and Co. KgaA、MAPEI S.p.A.、Pidilite Industries Ltd.、Sika AG、Weilburger Coatings GmbHなどがあります。(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

- 主要企業は、接着強度、柔軟性、環境持続性などの性能特性を向上させるため、接着剤の配合を絶えず改善しています。 包装、建築、自動車、ヘルスケアなど、特定の用途や産業用にカスタマイズされた新しい接着剤製品を次々と市場に投入しています。 さらに、多くの企業は、厳しい環境規制に対応するため、揮発性有機化合物(VOC)の排出量を削減し、毒性を低減し、生分解性を向上させた接着剤の開発に取り組んでいます。接着剤の塗布プロセスを改善し、硬化速度を高め、接着性能を最適化するために、先進技術を統合しています。主要企業は、サプライヤーや他産業、研究機関とも協力し、イノベーションを推進し、産業の課題に対処し、市場の拡大を図っています。例えば、2023年、アルケマは建築用接着剤とシーリング剤を専門とするアイルランドのArc Building Productsを買収しました。この買収により、幅広いソリューションと現地製造拠点により、アイルランド市場での地位を強化するでしょう。

- 北米

- 米国

- カナダ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

アジア太平洋地域が市場をリードし、水系接着剤市場で最大のシェアを占める

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東・アフリカといった主要な地域市場の包括的な分析も行っています。報告書によると、水性接着剤の地域別市場としてはアジア太平洋地域が最大である。

中国国家統計局のウェブサイトによると、2023年には、常住人口の都市化率は66.16%に達した。中国の急速な都市化は、消費習慣の変化や電子商取引プラットフォームの拡大に伴い、包装材料の需要を押し上げている。都市物流や小売業にとって不可欠な段ボール箱、カートン、ラベルなどの持続可能なパッケージソリューションの生産において、水性接着剤は重要な役割を果たしています。さらに、この地域における原材料の入手可能性、生産コストの低さ、製造能力の拡大は、世界市場における優位性に貢献しています。アジア太平洋地域の産業が継続的に拡大し、近代化が進むにつれ、水性接着剤の需要は堅調に推移すると予想されます。

競合状況:

- 市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。 水性接着剤産業における主要企業の一部には、3M Company、Arkema、Bond Tech Industries Inc.、DuPont de Nemours, Inc.、Evonik Industries AG、H.B. Fuller Company、Henkel AG and Co. KgaA、MAPEI S.p.A.、Pidilite Industries Ltd.、Sika AG、Weilburger Coatings GmbHなどがあります。(これは主要企業の一部であり、完全なリストは報告書に記載されています。)

- 主要企業は、接着強度、柔軟性、環境持続性などの性能特性を向上させるため、接着剤の配合を絶えず改善しています。 包装、建築、自動車、ヘルスケアなど、特定の用途や産業用にカスタマイズされた新しい接着剤製品を次々と市場に投入しています。 さらに、多くの企業は、厳しい環境規制に対応するため、揮発性有機化合物(VOC)の排出量を削減し、毒性を低減し、生分解性を向上させた接着剤の開発に取り組んでいます。接着剤の塗布プロセスを改善し、硬化速度を高め、接着性能を最適化するために、先進技術を統合しています。主要企業は、サプライヤーや他産業、研究機関とも協力し、イノベーションを推進し、産業の課題に対処し、市場の拡大を図っています。例えば、2023年には、アルケマがアイルランドの建築用接着剤とシーリング剤の専門メーカーであるアーク・ビルディング・プロダクツを買収しました。この買収により、幅広いソリューションと現地生産拠点により、アイルランド市場での地位を強化するでしょう。

水性接着剤市場ニュース:

- 2024年5月2日:アルケマは、フレキシブル包装市場向け接着剤の大手メーカーの1つであり、年間売上高が約2億5000万米ドルのダウのフレキシブル包装用ラミネート接着剤事業を買収した。この買収提案により、アルケマのフレキシブル包装向けソリューションのポートフォリオが大幅に拡大する。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 産業用接着剤の主要トレンド

5 世界の水性接着剤市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 市場予測

6 樹脂タイプ別の市場内訳

6.1 アクリルポリマーエマルジョン(PAE)

6.1.1 市場動向

6.1.2 市場予測

6.2 ポリ酢酸ビニル(PVA)エマルジョン

6.2.1 市場動向

6.2.2 市場予測

6.3 酢酸ビニル・エチレン(VAE)エマルジョン

6.3.1 市場動向

6.3.2 市場予測

6.4 スチレン・ブタジエン(SB)ラテックス

6.4.1 市場動向

6.4.2 市場予測

6.5 ポリウレタンディスパージョン(PUD)

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 用途別市場規模

7.1 テープおよびラベル

7.1.1 市場動向

7.1.2 市場予測

7.2 紙および包装

7.2.1 市場動向

7.2.2 市場予測

7.3 建築および建設

7.3.1 市場動向

7.3.2 市場予測

7.4 木工

7.4.1 市場動向

7.4.2 市場予測

7.5 自動車および輸送

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 地域別市場規模

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋地域

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 中南米

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別の市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 価値連鎖分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 サプライヤーの交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競合状況

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 3M 社

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務

13.3.1.4 SWOT分析

13.3.2 アルケマ

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務

13.3.2.4 SWOT分析

13.3.3 ボンド・テック・インダストリーズ社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 デュポン社

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務

13.3.4.4 SWOT分析

13.3.5 エボニック・インダストリーズAG

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務

13.3.5.4 SWOT分析

13.3.6 H.B.フラー・カンパニー

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務

13.3.6.4 SWOT分析

13.3.7 ヘンケルAG & Co. KgaA

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務

13.3.7.4 SWOT分析

13.3.8 MAPEI S.p.A.

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Pidilite Industries Ltd.

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務情報

13.3.10 Sika AG

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 ヴァイルブルガー・コーティング剤社

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

これは企業リストの一部であり、完全なリストはレポートに記載されていることにご留意ください。

図表リスト

図1:世界:水性接着剤市場:主な推進要因と課題

図2:世界:水性接着剤市場:売上高(10億米ドル単位)、2019年~2024年

図3:世界:水性接着剤市場予測:売上高(単位:10億米ドル)、2025年~2033年

図4:世界:水性接着剤市場:樹脂タイプ別内訳(単位:%)、2024年

図5:世界:水性接着剤市場:用途別内訳(単位:%)、2024年

図6:世界:水性接着剤市場:地域別内訳(2024年、%)

図7:世界:水性接着剤(アクリルポリマーエマルション(PAE))市場:売上高(百万米ドル)、2019年および2024年

図8:世界:水性接着剤(アクリルポリマーエマルション(PAE))市場予測:売上高(百万米ドル)、2025年~2033年

図9:世界:水性接着剤(ポリ酢酸ビニル(PVA)エマルション)市場:売上高(百万米ドル)、2019年および2024年

図10:世界:水性接着剤(ポリ酢酸ビニル(PVA)エマルジョン)市場予測:売上高(百万米ドル)、2025年~2033年

図11:世界:水性接着剤(酢酸ビニルエチレン(VAE)エマルジョン)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:水性接着剤(酢酸ビニルエチレン(VAE)エマルジョン)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:水性接着剤(スチレンブタジエン(SB)ラテックス)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:水性接着剤(スチレンブタジエン(SB)ラテックス)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:水性接着剤(ポリウレタン分散液(PUD))市場:売上高(百万米ドル)、2019年および2024年

図16:世界:水性接着剤(ポリウレタン分散液(PUD))市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:水性接着剤(その他の樹脂タイプ)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:水性接着剤(その他の樹脂タイプ)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:水性接着剤(テープおよびラベル)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:水性接着剤(テープおよびラベル)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:水性接着剤(紙および包装)市場:売上高(百万米ドル)、2019年および2024年

図22:世界:水性接着剤(紙およびパッケージ)市場予測:売上高(百万米ドル)、2025年~2033年

図23:世界:水性接着剤(建築および建設)市場:売上高(百万米ドル)、2019年および2024年

図24:世界:水性接着剤(建築・建設)市場予測:売上高(百万米ドル)、2025年~2033年

図25:世界:水性接着剤(木工)市場:売上高(百万米ドル)、2019年および2024年

図26:世界:水性接着剤(木工)市場予測:売上高(百万米ドル)、2025年~2033年

図27:世界:水性接着剤(自動車・運輸)市場:売上高(百万米ドル)、2019年および2024年

図28:世界:水性接着剤(自動車および輸送)市場予測:売上高(百万米ドル)、2025年~2033年

図29:世界:水性接着剤(その他の用途)市場:売上高(百万米ドル)、2019年および2024年

図30:世界:水性接着剤(その他用途)市場予測:売上高(百万米ドル)、2025年~2033年

図31:北米:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図32:北米:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図33:米国:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図34:米国: 水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図35:カナダ:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図36:カナダ:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図37:アジア太平洋地域:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図38:アジア太平洋地域:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図39:中国:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図40:中国:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図41:日本:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図42:日本:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図43:インド:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図44:インド:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図45:韓国:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図46:韓国:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図47:オーストラリア:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図48:オーストラリア:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図49:インドネシア:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図50:インドネシア:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図51:その他:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図52:その他:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図 53:ヨーロッパ:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図 54:ヨーロッパ:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図 55:ドイツ:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図 56:ドイツ:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図 57:フランス:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図 58:フランス:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図59:英国:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図60:英国:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図61:イタリア:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図62:イタリア:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図63:スペイン:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図64:スペイン:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図65:ロシア:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図66:ロシア:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図67:その他:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図68:その他:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図69:中南米:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図70:中南米:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図 71: ブラジル:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図 72: ブラジル:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図 73: メキシコ:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図74:メキシコ:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図75:その他:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図 76: その他:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図 77: 中東・アフリカ:水性接着剤市場:売上高(百万米ドル)、2019年および2024年

図 78: 中東・アフリカ:水性接着剤市場:国別内訳(2024年、%)

図 79: 中東・アフリカ:水性接着剤市場予測:売上高(百万米ドル)、2025年~2033年

図80:世界:水性接着剤産業:推進要因、阻害要因、および機会

図81:世界:水性接着剤産業:バリューチェーン分析

図82:世界:水性接着剤産業:ポーターのファイブフォース分析

表一覧

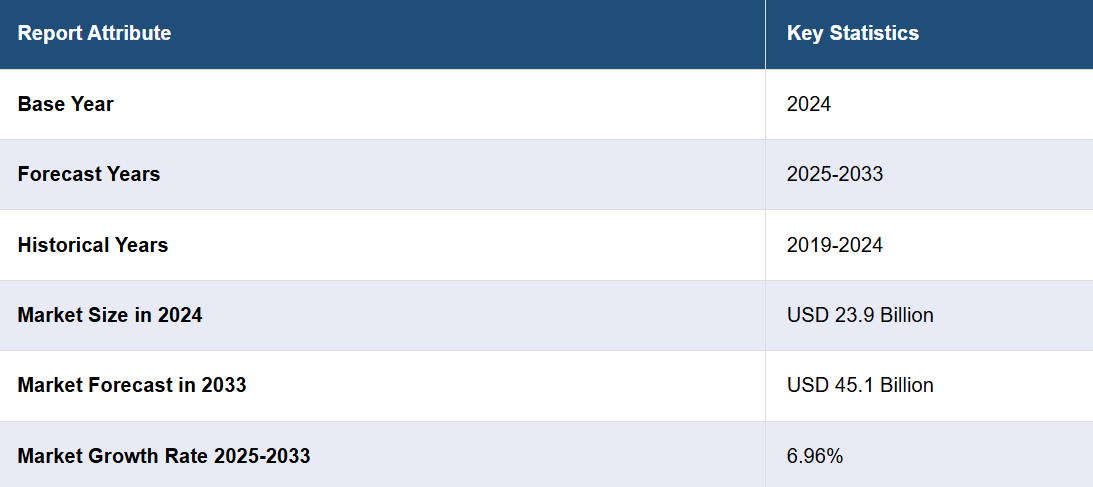

表1:世界:水性接着剤市場:主要産業ハイライト、2024年および2033年

表2:世界の水性接着剤市場予測:樹脂タイプ別内訳(百万米ドル)、2025年~2033年

表3:世界の水性接着剤市場予測:用途別内訳(百万米ドル)、2025年~2033年

表4:世界:水性接着剤市場予測:地域別内訳(百万米ドル)、2025年~2033年

表5:世界:水性接着剤市場:競争構造

表6:世界:水性接着剤市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/