ワイヤー&ケーブル市場における魅力的な機会

アジア太平洋

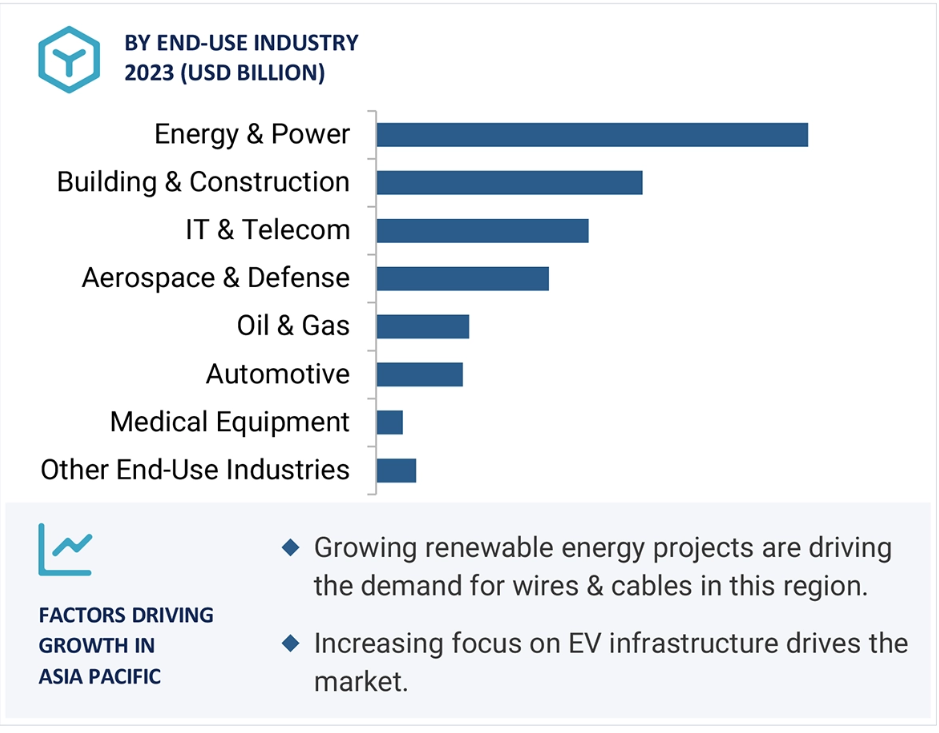

アジア太平洋地域の市場成長は、EVセクターからのワイヤーおよびケーブルの需要の高まりに起因しています。

アジア太平洋地域における再生可能エネルギープロジェクトへの投資の増加は、ワイヤーおよびケーブルの需要を押し上げています。

アジア太平洋地域は、世界的なワイヤーおよびケーブル産業にとって最大の市場となることが予想されています。

新製品の発売と合併および買収は、この市場で事業を展開する企業が採用する主な戦略です。

先進国および発展途上国における需要の高まりは、さまざまな市場関係者にビジネスチャンスをもたらしています。

世界のワイヤー&ケーブル市場の動向

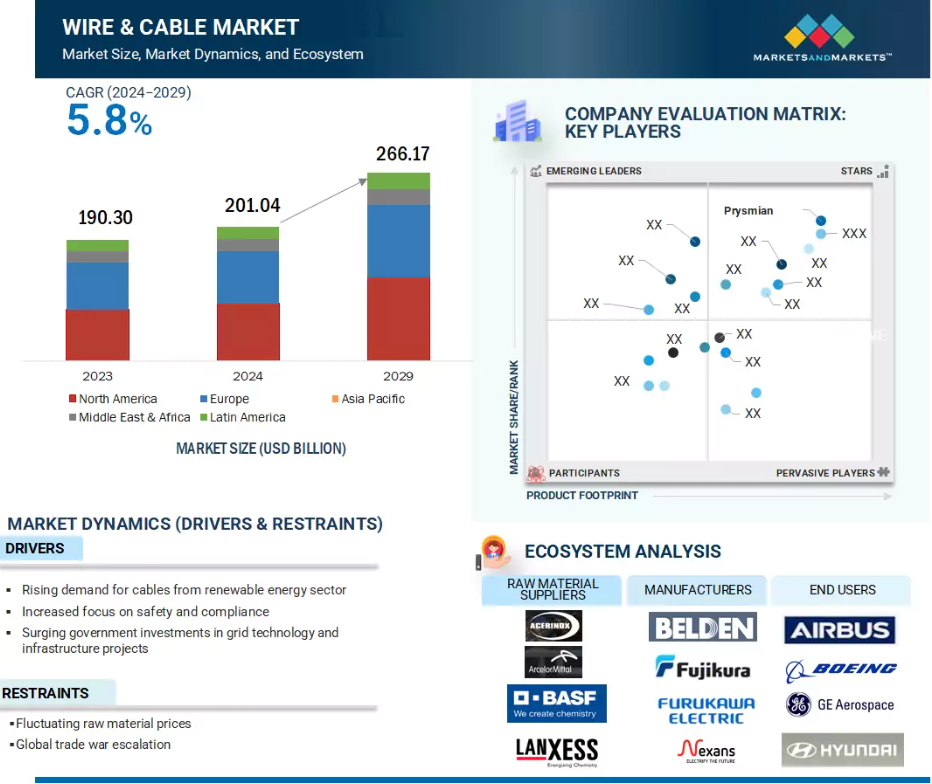

推進要因:再生可能エネルギー分野におけるケーブル需要の増加

風力、太陽光、水力などの再生可能エネルギー源への世界的なシフトは、ワイヤー&ケーブル市場に大きな影響を与えています。この移行により、再生可能エネルギーシステムの独自の要件に効果的に対応できる特殊ケーブルの需要が増加しています。ソーラーパネルケーブル、風力タービンエネルギーケーブルなど、さまざまな種類のケーブルが、それぞれの用途に応じて使用されています。 太陽光発電ケーブルは、太陽光発電グリッド内のインバーターやPVアレイにソーラーパネルを接続し、効率的に太陽光発電を行うために使用されます。 一方、風力タービンエネルギーケーブルや中電圧ケーブルは、タービンから送電網にエネルギーを伝送するために使用され、高所での安全性と送電を確保します。再生可能エネルギー分野における技術革新の進展に伴い、高性能ケーブルの需要も増加しています。

風力、太陽光、水力発電への注目度の高まりが、この市場に大きな影響を与えています。アメリカエネルギー情報局によると、2024年1月には、風力および太陽光発電による再生可能エネルギーが、総発電量に占める割合が大幅に増加しました。そのため、企業や政府は再生可能エネルギープロジェクトに多額の投資を行い、世界的に電線やケーブルの需要をさらに押し上げています。

抑制要因:原材料価格の変動

ワイヤーおよびケーブル産業は、原材料価格の変動に大きく影響を受けます。特に、銅とアルミニウムの価格変動の影響が大きいです。これらの金属は、優れた電気伝導特性により、ワイヤーおよびケーブルの製造に不可欠です。銅は抵抗率が低く、延性が高く、強度が高く、安定性に優れ、大電流を流すことができ、長距離にわたって電力を伝送できます。一方、アルミニウムは安価で軽量、耐食性が高く、初期投資が少ないプロジェクトに適しています。これらの金属に代わる素材は開発されていませんが、世界経済情勢、貿易戦争、景気後退による価格変動の影響を受けやすいという特徴があります。

ワイヤーおよびケーブル産業で経験した価格変動は、メーカーにとって大きな脆弱性を生み出し、事業運営の大きな制約となっています。

機会:EVインフラにおけるケーブル需要の急増

EVインフラの急速な拡大はワイヤーおよびケーブル産業に影響を与え、EV規格に準拠したケーブルの需要が急増しています。世界中の国々が、電気自動車市場の拡大と二酸化炭素排出量の削減を計画しています。電気自動車の台数が増加するにつれ、電気自動車の充電インフラの必要性も高まっています。電気自動車では、極端な温度に耐えることができ、摩耗や損傷に強く、高品質の絶縁体であることから、主に高電圧ケーブルが使用されています。これらのケーブルは、バッテリーの充電に使用されるほか、車両のバッテリーから電気自動車を動かす電気モーターに電気を伝達するのにも使用されます。EVとEVインフラには、レベル1、レベル2、およびDC急速充電ケーブルが必要です。レベル1充電(120V AC)は通常家庭用充電に、レベル2充電(240V AC)は家庭用および業務用に、そしてDC急速充電(400V~900V DC)は公共充電ステーションで使用されます。大手メーカーはこれらの特殊ケーブルを提供しており、EVケーブル市場で大きなシェアを獲得しています。

課題:絶縁耐久性の向上

コストと複雑性の増大は、ワイヤーおよびケーブル産業における絶縁耐久性にとって大きな課題となっています。高圧および超高圧ケーブルには高度な絶縁が必要であり、コストが増加します。例えば、海底の海底ケーブルは塩分、温度変化、極度の水圧に耐えなければなりません。このような過酷な環境では、絶縁は時間の経過とともに劣化します。そのため、ワイヤーおよびケーブルメーカーは、ケーブルの寿命を延ばすために耐久性と弾力性に優れた絶縁ソリューションを開発する必要があります。

世界のワイヤー&ケーブル市場のエコシステム分析

このエコシステムには、導体や絶縁体として使用される金属(銅やアルミニウムなど)やポリマー(PVCやポリエチレンなど)のメーカーなどの原材料サプライヤーが含まれます。ケーブルメーカーはこれらの材料を使用して、電力、データ、およびさまざまな用途向けの特殊ケーブルなど、さまざまな種類のケーブルを製造しています。

インフラ開発と急速な都市化が地下ケーブル設置の需要を促進

地下ケーブルは、ワイヤー&ケーブル市場の設置セグメントにおいて最大の市場シェアを占めています。 発展途上国におけるインフラ整備と急速な都市化が、他の設置種類よりも優れた保護機能を持つ地下ケーブルのニーズを主に牽引しています。 これらのケーブルは、極端な気象条件の影響を受けにくく、都市環境に最適です。さらに、通信技術の進歩への注目が高まっていることから、地中ケーブルへの需要が大幅に増加しています。 2025年には、インドのテランガーナ州南部配電会社(Telangana State Southern Power Distribution Company Limited)が、ハイブリッド年金モデル(HAM)に基づくスムーズな送電と配電を実現し、公共の安全を高め、業務効率を改善し、都市のインフラを向上させるため、ハイデラバードで地中配線プロジェクトを実施する予定です。

コンピュータや高級自動車への依存度が高まっていることから、電子ワイヤーの需要が増加しています。

電子ワイヤーは、電子機器の製造が盛んに行なわれていることや、複数の産業で技術が進歩していることから、ワイヤー&ケーブル市場で最も急速な成長を遂げると予想されています。電子ワイヤーには、非金属ケーブル、金属被覆ケーブル、THHN/THWNケーブル、地下フィーダーケーブル、同軸ケーブルなど、さまざまな種類があります。スマートフォン、パソコン、高級車が日常生活に欠かせないものとなった現代では、世界中で電子機器への依存度が高まっています。自動車では、電子ワイヤーが正確で信頼性の高い信号伝送を確保し、車両の円滑な運転に貢献しています。そのため、この技術への依存を支える効率的で革新的な配線ソリューションへの需要が高まっています。さらに、IoT機器やデータセンターの急増により、信頼性が高く耐久性のある電子ワイヤーへの需要も高まっています。

金属ケーブルの優れた電気伝導性が市場を牽引

ワイヤーやケーブルには、銅やアルミニウムなどの金属が使用されています。これらは、PVC、CPE、XLPE、TPE、TPV、TPUなどのポリマーで被覆されています。金属ケーブルは、ワイヤーやケーブルに不可欠であり、代替製品がないため、予測期間中に市場を独占することが予想されます。銅とアルミニウムの優れた電気伝導性は、それらを無敵にしています。銅は高い伝導性と強度のために使用され、アルミニウムは軽量性とコスト効率の良さのために使用されます。アルミニウムケーブルは銅ケーブルの3.5分の1の価格で、架空送電線などの大規模な配電網に最適です。軽量であるため、支持構造への負荷が軽減され、設置が容易になります。一方、銅ケーブルは強度と耐久性に優れているため、発電、モーター、変圧器、重機などの高負荷がかかる電気用途に適しており、その優れた伝導性により、高負荷下でも信頼性の高い性能を発揮します。

低電圧ケーブルの家庭用および商業用への用途拡大が市場を牽引しています。

低電圧ケーブルセグメントは、ワイヤー&ケーブル市場で最大のシェアを占めると予想されており、最も成長の速い製品の種類であると推定されています。低電圧ケーブルは、導体、シールド、ジャケット、絶縁体、ドレインワイヤーの5つの部品で構成されており、接続された機器に最大50Vを伝送することができます。高度な絶縁材料の使用など、大幅な技術革新により、低電圧ケーブルの需要がさらに高まることが予想されます。 低電圧ケーブルは家庭用および業務用に広く使用されています。 電子機器、スマート技術、ホームオートメーション、その他の機器に使用されています。 この需要の高まりは、家電および自動車産業の急成長と、再生可能エネルギーによる発電への世界的な重点化によるものです。

洋上風力発電プロジェクトの増加により、エネルギーおよび電力産業の需要が増加しています。

エネルギーおよび電力産業は、再生可能エネルギー分野において大きな転換期を迎えています。2024年末までに、再生可能エネルギーの総発電容量は4,500GWを超えると予想されていますが、低炭素エネルギーシステム目標には達しないでしょう。そのため、北米、ヨーロッパ、およびアジア太平洋地域の各国政府は再生可能エネルギープロジェクトに多額の投資を行っており、電線・ケーブルの需要が大幅に増加しています。 持続可能で効率的な送電・配電システムを実現するために、高導電性かつ軽量素材を使用した新しいエネルギーケーブルの開発が活発化しています。 グリッドインフラのアップグレードや洋上風力エネルギープロジェクトの増加により、電線・ケーブル産業の需要がさらに高まっています。

アジア太平洋地域では、急速な経済成長と発電への投資により、電線・ケーブルの需要が増加しています。

アジア太平洋地域は、インフラ開発の著しい進展、都市人口の増加、急速な経済成長、環境汚染への懸念の高まりにより、電線・ケーブルの最大の地域市場となっています。中国、日本、インドでは、発電、輸送、革新的な都市プロジェクトへの大規模な投資により、電線・ケーブルの需要が大幅に増加しています。2024年、インドは3つの主要な海底ケーブルプロジェクト、2Africa Pearls、India-Asia-Express (IAX)、India-Europe-Express (IEX) の立ち上げを発表しました。 これらの国々は先進技術により送電網を拡大しており、これがアジア太平洋地域のワイヤー&ケーブル市場を牽引しています。

ワイヤー&ケーブル市場の最近の動向 産業

- 2025年1月、Amphenol TPC Wire & Cableは、自社製品であるワイヤーおよびケーブル製品の品質と信頼性を維持しながら、高性能ソリューションのための新設計開発のための素材をテストするために、社内の製品性能試験ラボを拡張・改装しました。

- 2024年10月、NKT A/Sは、再生可能エネルギー生産の増加と地域電力網のアップグレードおよび近代化の必要性に対応するため、Enexis Groepと約600kmの中電圧電力ケーブル供給に関する枠組み合意を締結しました。

- 2024年6月、Nexansは、中電圧および低電圧ケーブルを製造する欧州企業、La Triveneta Caviを買収しました。Nexansによるこの買収は、ヨーロッパにおける顧客基盤の拡大と事業ポートフォリオの強化を目的としています。

- 2024年4月、Prysmianは、アメリカを拠点とするEncore Wireを1株あたり290.0米ドルで買収しました。この買収は、Prysmianの北米における地理的プレゼンスの拡大を目的としています。

主要な市場関係者

ワイヤー&ケーブル市場における主要な関係者は以下の通りです。

- Prysmian (Italy)

- Fujikura Ltd. (Japan)

- Leoni Ag (Germany)

- Nexans (France)

- NKT A/S (Denmark)

- LS Cable and System (South Korea)

- Belden Inc. (US)

- Furukawa Electric Co., Ltd (Japan)

- Emerson Electric Co. (US)

- Hellenic Cables (Greece)

- KEI Industries (India)

- Sumitomo Electric Industries, Ltd. (Japan)

- Finolex Cables Ltd (India)

- Helukabel (Germany)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象および除外 26

1.3.2 対象年 27

1.4 通貨 27

1.5 制限事項 27

1.6 関係者 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 一次情報源の主要関係者 32

2.1.2.3 専門家へのインタビューの内訳 33

2.1.2.4 産業の主要な洞察 33

2.2 ベース数値の算出 34

2.2.1 アプローチ1:供給サイド分析 34

2.2.2 アプローチ2:需要サイド分析 34

2.3 予測数算出 35

2.3.1 供給サイド 35

2.3.2 需要サイド 35

2.4 市場規模の推定 35

2.4.1 ボトムアップ・アプローチ 36

2.4.2 トップダウン・アプローチ 36

2.5 データ・トライアングル 37

2.6 因子分析 38

2.7 調査の前提条件 38

2.8 成長予測 39

2.9 調査の限界 39

2.10 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 45

4.1 ワイヤー&ケーブル市場におけるプレイヤーにとっての魅力的な機会 45

4.2 ワイヤー&ケーブル市場:最終用途産業別および地域別 46

4.3 ワイヤー&ケーブル市場:製品種類別 47

4.4 ワイヤー&ケーブル市場:材料種類別 47

4.5 ワイヤー&ケーブル市場:電圧別 48

4.6 ワイヤーおよびケーブル市場、設置別 48

4.7 ワイヤーおよびケーブル市場、主要国別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場力学 50

5.2.1 推進要因 51

5.2.1.1 再生可能エネルギー部門におけるケーブル需要の高まり 51

5.2.1.2 安全とコンプライアンスへの注目度の高まり 52

5.2.1.3 送電網技術とインフラプロジェクトへの政府投資の急増 53

5.2.2 抑制要因 53

5.2.2.1 原材料価格の変動 53

5.2.2.2 世界的な貿易戦争の激化 54

5.2.3 機会 54

5.2.3.1 EVインフラにおけるケーブル需要の増加 54

5.2.3.2 洋上風力発電プロジェクトの拡大 55

5.2.3.3 送電網の近代化ニーズの高まり 56

5.2.4 課題 56

5.2.4.1 過酷な条件下での絶縁耐久性の向上 56

5.2.4.2 先進的なケーブルの開発と設置に必要な技術的専門知識 56

5.3 ポーターのファイブフォース分析 57

5.3.1 新規参入者の脅威 58

5.3.2 代替品の脅威 58

5.3.3 サプライヤーの交渉力 58

5.3.4 バイヤーの交渉力 58

5.3.5 競争の激しさ 59

5.4 主要な利害関係者と購買基準 59

5.4.1 購買プロセスにおける主要関係者 59

5.4.2 購買基準 60

5.5 マクロ経済の見通し 61

5.5.1 はじめに 61

5.5.2 GDPの傾向と予測 61

5.5.3 世界建設産業の動向 63

5.5.4 世界自動車産業の動向 63

5.5.5 世界家電産業の動向 65

5.6 サプライチェーン分析 65

5.6.1 原材料分析 66

5.6.2 製品種類分析 66

5.6.2.1 電子ワイヤー/同軸ケーブル 66

5.6.2.2 電力ケーブル 66

5.6.2.3 制御および計装ケーブル 66

5.6.2.4 通信ケーブル 66

5.6.2.5 フレキシブルおよび特殊ケーブル 66

5.6.3 電圧分析 67

5.6.4 設置分析 67

5.6.5 最終製品分析 67

5.7 バリューチェーン分析 68

5.8 生態系分析 69

5.9 価格分析 71

5.9.1 主要企業の平均販売価格動向(最終用途産業別) 72

5.9.2 地域別の平均販売価格動向 72

5.10 貿易分析 73

5.10.1 HSコード761410の輸入シナリオ 73

5.10.2 HSコード761410の輸出シナリオ 75

5.11 技術分析 76

5.11.1 主要技術 76

5.11.1.1 伸線 76

5.11.1.2 アニール処理 76

5.11.1.3 撚り線および撚り合わせ 76

5.11.1.4 押出成形 76

5.11.1.5 ケーブル化 77

5.11.2 補完技術 77

5.11.2.1 3Dプリントワイヤー 77

5.11.2.2 スマートワイヤーおよびケーブル 77

5.11.2.3 ナノテクノロジー 77

5.12 特許分析 77

5.12.1 はじめに 77

5.12.2 方法論 78

5.12.3 文書種類 78

5.12.4 洞察 79

5.12.5 法的地位 79

5.12.6 管轄権分析 80

5.12.7 トップ出願人 80

5.12.8 過去5年間の特許所有者トップ10(アメリカ) 82

5.13 規制環境 82

5.13.1 規制当局、政府機関、その他の組織 82

5.14 2024年~2025年の主要な会議およびイベント 84

5.15 ケーススタディ分析 85

5.15.1 ケーススタディ1:サウスワイヤーによる陸上高圧ケーブルの設計および設置 85

5.15.2 ケーススタディ2:ネクサンとエクイナーの提携 86

5.15.3 ケーススタディ3:住友電工によるSÜDKABELの過半数株式取得 86

5.16 顧客のビジネスに影響を与えるトレンド/破壊的変化 87

5.17 投資と資金調達シナリオ 88

5.18 AI/ジェネラルAIの影響 89

5.18.1 主なユースケースと市場潜在性 89

5.18.2 ワイヤー&ケーブル市場におけるAI実装のケーススタディ 89

6 製品の種類別ワイヤー&ケーブル市場 90

6.1 はじめに 91

6.2 電子ワイヤー 91

6.3 電力ケーブル 91

6.4 制御および計装ケーブル 91

6.5 通信ケーブル 92

6.6 フレキシブルおよび特殊ケーブル 92

7 ワイヤーおよびケーブル市場、材料の種類別 94

7.1 はじめに 95

7.2 金属 96

7.2.1 優れた電気伝導性と耐久性が市場を牽引 96

7.3 ポリマー 97

7.3.1 長期的な保護を提供し、さまざまな環境状況に適応する能力が市場を牽引 97

8 ワイヤーおよびケーブル市場、設置別 98

8.1 はじめに 99

8.2 架空 100

8.2.1 市場を牽引するインフラ開発への政府投資 100

8.3 地下 101

8.3.1 急速な都市化が市場成長を促進 101

8.4 地下 101

8.4.1 グローバルな接続性の向上が市場を促進 101

9 ワイヤおよびケーブル市場、電圧別 103

9.1 はじめに 104

9.2 低電圧 105

9.2.1 スマートホーム技術の台頭が市場を牽引 105

9.3 中電圧 105

9.3.1 送電網技術の進歩が市場を牽引 105

9.4 高電圧 106

9.4.1 堅牢で信頼性の高い送電システムに対する需要の高まりが市場を牽引 106

9.5 超高電圧 107

9.5.1 増加する海底プロジェクトが需要を牽引 107

10 ワイヤー&ケーブル市場、エンドユーザー産業別 109

10.1 はじめに 110

10.2 航空宇宙および防衛 111

10.2.1 防衛部門における政府支出の急増が市場を牽引 111

10.3 建築および建設 112

10.3.1 新興国におけるインフラ開発への投資拡大が市場を牽引 112

10.4 石油・ガス 113

10.4.1 石油・ガス産業への投資拡大が市場を牽引 113

10.5 エネルギー・電力 114

10.5.1 再生可能エネルギープロジェクトの増加が市場を後押し 114

10.6 ITおよび通信 115

10.6.1 データセンターの進歩が市場を後押し 115

10.7 自動車 116

10.7.1 電気自動車に対する需要の高まりが市場を牽引 116

10.8 医療機器 117

10.8.1 リモートおよびウェアラブル医療技術の成長が市場を牽引 117

10.9 その他の最終用途産業 118

11 地域別ワイヤー&ケーブル市場 119

11.1 はじめに 120

11.2 北米 121

11.2.1 アメリカ 125

11.2.1.1 航空宇宙および防衛産業の活況がワイヤー&ケーブルの需要を牽引 125

11.2.2 カナダ 125

11.2.2.1 ITおよび通信産業の進歩が市場を牽引 125

11.3 ヨーロッパ 126

11.3.1 ドイツ 130

11.3.1.1 輸送の急速な電化がワイヤーおよびケーブルの需要を押し上げる 130

11.3.2 フランス 130

11.3.2.1 送電網設置の需要増が市場を牽引 130

11.3.3 英国 131

11.3.3.1 洋上風力発電への注目が高まり市場が拡大 131

11.3.4 イタリア 132

11.3.4.1 イタリアのデータセンターの急増が市場を牽引 132

11.3.5 スペイン 133

11.3.5.1 ITおよび通信産業の進歩が市場を牽引 133

11.3.6 ロシア 134

11.3.6.1 防衛への投資増加がワイヤーおよびケーブル製品への需要を押し上げる 134

11.3.7 ヨーロッパのその他地域 135

11.4 アジア太平洋地域 137

11.4.1 中国 140

11.4.1.1 中国におけるEV需要の高まりが市場を牽引 140

11.4.2 日本 140

11.4.2.1 クリーンエネルギーへの切迫したニーズが市場を牽引 140

11.4.3 インド 141

11.4.3.1 自動車産業の成長が市場を牽引 141

11.4.4 韓国 142

11.4.4.1 政府によるEV需要促進策が市場を牽引 142

11.4.5 オーストラリア 143

11.4.5.1 市場を牽引する再生可能エネルギー需要の高まり 143

11.4.6 アジア太平洋地域その他 144

11.5 ラテンアメリカ 145

11.5.1 ブラジル 147

11.5.1.1 需要を牽引するインフラプロジェクトへの投資の増加 147

11.5.2 メキシコ 148

11.5.2.1 市場を牽引するエネルギーおよび電力セクターへの注目が高まる 148

11.5.3 その他のラテンアメリカ 149

11.6 中東およびアフリカ 150

11.6.1 GCC諸国 152

11.6.1.1 UAE 152

11.6.1.1.1 市場を牽引するインフラプロジェクトへの政府投資 152

11.6.1.2 サウジアラビア 153

11.6.1.2.1 市場を牽引する油田産業への注目度の高まり 153

11.6.1.3 GCC諸国(湾岸協力会議)のその他諸国 154

11.6.2 南アフリカ 155

11.6.2.1 エネルギー・電力部門における政府の需要喚起策 155

11.6.3 中東・アフリカのその他地域 156

12 競合状況 157

12.1 はじめに 157

12.2 主要企業の戦略 157

12.3 収益分析、2019年~2023年 159

12.4 市場シェア分析 160

12.5 ブランド/製品比較 162

12.5.1 ワイヤーおよびケーブル製品別ブランド/製品比較 162

12.5.2 アルファワイヤー 163

12.5.3 ドラカ 163

12.5.4 アメリカケーブル 163

12.5.5 グリーソン・リール・コーポレーション 163

12.6 企業評価マトリクス:主要企業、2023年 164

12.6.1 スター企業 164

12.6.2 新興リーダー企業 164

12.6.3 普及企業 164

12.6.4 参加者 164

12.6.5 企業フットプリント 166

12.6.5.1 企業フットプリント 166

12.6.5.2 製品種類フットプリント 167

12.6.5.3 設置フットプリント 167

12.6.5.4 電圧フットプリント 168

12.6.5.5 最終用途産業別フットプリント 169

12.6.5.6 地域別フットプリント 170

12.7 企業評価マトリクス:新興企業/中小企業、2023年 170

12.7.1 先進的な企業 170

12.7.2 対応力のある企業 170

12.7.3 ダイナミックな企業 171

12.7.4 スタート地点 171

12.7.5 2023年の主要な新興企業/中小企業の競争力ベンチマーク 172

12.7.5.1 主要な新興企業/中小企業の詳細リスト 172

12.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 173

12.8 企業評価および財務指標 174

12.9 競合シナリオおよびトレンド 175

12.9.1 製品発売 175

12.9.2 取引 178

12.9.3 拡大 181

12.9.4 その他の動向 182

13 企業プロフィール 184

13.1 主要企業 184

13.1.1.1 事業概要 184

13.1.1.2 製品 185

13.1.1.3 最近の動向 187

13.1.1.3.1 製品発売 187

13.1.1.4 MnMの見解 188

13.1.1.4.1 勝つ権利 188

13.1.1.4.2 戦略的選択肢 188

13.1.1.4.3 弱みと競合他社からの脅威 188

13.1.2 富士通株式会社 189

13.1.2.1 事業概要 189

13.1.2.2 製品 190

13.1.2.3 最近の動向 191

13.1.2.3.1 製品発売 191

13.1.2.3.2 取引 191

13.1.2.3.3 拡大 192

13.1.2.4 MnM ビュー 192

13.1.2.4.1 当選する権利 192

13.1.2.4.2 戦略的選択肢 192

13.1.2.4.3 弱みと競合他社からの脅威 193

13.1.3 古河電気工業株式会社 194

13.1.3.1 事業概要 194

13.1.3.2 製品 195

13.1.3.3 最近の動向 196

13.1.3.3.1 取引 196

13.1.3.3.2 その他の動向 197

13.1.3.4 MnMの見解 197

13.1.3.4.1 当選する権利 197

13.1.3.4.2 戦略的選択肢 197

13.1.3.4.3 弱みと競合他社からの脅威 197

13.1.4 LEONI AG 198

13.1.4.1 事業概要 198

13.1.4.2 提供する製品 199

13.1.4.3 最近の動向 200

13.1.4.3.1 新製品発売 200

13.1.4.3.2 拡張 200

13.1.4.3.3 その他の動向 201

13.1.4.4 MnMの見解 201

13.1.4.4.1 勝つ権利 201

13.1.4.4.2 戦略的選択肢 201

13.1.4.4.3 弱点と競合他社からの脅威 201

13.1.5 エマソン・エレクトリック 202

13.1.5.1 事業概要 202

13.1.5.2 提供製品 203

13.1.5.3 MnM ビュー 204

13.1.5.3.1 勝利への権利 204

13.1.5.3.2 戦略的選択肢 204

13.1.5.3.3 弱点と競合他社からの脅威 204

13.1.6 PRYSMIAN 205

13.1.6.1 事業概要 205

13.1.6.2 提供する製品 206

13.1.6.3 最近の動向 207

13.1.6.3.1 取引 207

13.1.6.3.2 拡大 209

13.1.6.4 MnMの見解 209

13.1.6.4.1 勝利への権利 209

13.1.6.4.2 戦略的選択肢 209

13.1.6.4.3 弱みと競合他社からの脅威 209

13.1.7 ヘレニック・ケーブルズ 210

13.1.7.1 事業概要 210

13.1.7.2 提供製品 211

13.1.7.3 最近の動向 212

13.1.7.3.1 製品発売 212

13.1.7.3.2 取引 212

13.1.7.3.3 その他の動向 213

13.1.7.4 MnMの見解 214

13.1.7.4.1 勝つ権利 214

13.1.7.4.2 戦略的選択肢 214

13.1.7.4.3 弱みと競合上の脅威 214

13.1.8 ケーイー産業 215

13.1.8.1 事業概要 215

13.1.8.2 製品 216

13.1.8.3 最近の動向 218

13.1.8.3.1 取引 218

13.1.8.4 MnMの見解 218

13.1.8.4.1 勝利への権利 218

13.1.8.4.2 戦略的選択肢 218

13.1.8.4.3 弱みと競合他社からの脅威 218

13.1.9 アンフェノール 219

13.1.9.1 事業概要 219

13.1.9.2 提供製品 220

13.1.9.3 最近の動向 220

13.1.9.3.1 製品発売 220

13.1.9.3.2 事業拡大 221

13.1.9.3.3 取引 221

13.1.9.4 MnMの見解 222

13.1.9.4.1 勝つ権利 222

13.1.9.4.2 戦略的選択肢 222

13.1.9.4.3 弱みと競合他社からの脅威 222

13.1.10 フィノレックス・ケーブルズ社 223

13.1.10.1 事業概要 223

13.1.10.2 製品 224

13.1.10.3 最近の動向 225

13.1.10.3.1 取引 225

13.1.10.4 MnMの見解 225

13.1.10.4.1 勝利への権利 225

13.1.10.4.2 戦略的選択肢 225

13.1.10.4.3 弱点と競合他社からの脅威 225

13.1.11 NKT A/S 226

13.1.11.1 事業概要 226

13.1.11.2 提供製品 227

13.1.11.3 最近の動向 228

13.1.11.3.1 取引 228

13.1.11.3.2 その他の動向 228

13.1.11.4 MnMの見解 229

13.1.11.4.1 勝利への権利 229

13.1.11.4.2 戦略的選択肢 229

13.1.11.4.3 弱みと競合他社からの脅威 229

13.1.12 住友電気工業株式会社 230

13.1.12.1 事業概要 230

13.1.12.2 製品 231

13.1.12.3 最近の動向 232

13.1.12.3.1 取引 232

13.1.12.3.2 事業拡大 233

13.1.12.3.3 その他の動向 233

13.1.12.4 MnMの見解 233

13.1.12.4.1 勝つ権利 233

13.1.12.4.2 戦略的選択肢 234

13.1.12.4.3 弱みと競合他社からの脅威 234

13.1.13 HELUKABEL 235

13.1.13.1 事業概要 235

13.1.13.2 提供する製品 235

13.1.13.3 MnM の視点 236

13.1.13.3.1 勝利への権利 236

13.1.13.3.2 戦略的選択肢 236

13.1.13.3.3 弱みと競合による脅威 236

13.1.14 LS CABLE & SYSTEM 237

13.1.14.1 事業概要 237

13.1.14.2 製品 238

13.1.14.3 最近の動向 239

13.1.14.3.1 製品発売 239

13.1.14.3.2 取引 239

13.1.14.3.3 拡大 240

13.1.14.3.4 その他の動向 240

13.1.14.4 MnMの見解 240

13.1.14.4.1 勝つ権利 240

13.1.14.4.2 戦略的選択肢 240

13.1.14.4.3 弱みと競合による脅威 241

13.1.15 NEXANS 242

13.1.15.1 事業概要 242

13.1.15.2 製品 243

13.1.15.3 最近の動向 244

13.1.15.3.1 製品発売 244

13.1.15.3.2 取引 244

13.1.15.3.3 その他の動向 245

13.1.15.4 MnMの見解 245

13.1.15.4.1 当選する権利 245

13.1.15.4.2 戦略的選択肢 245

13.1.15.4.3 弱点と競合他社からの脅威 245

13.2 その他の企業 246

13.2.1 SAREL 246

13.2.2 REMEE WIRE & CABLE 246

13.2.3 HUBBELL 247

13.2.4 TRATOS GROUP 247

13.2.5 DONCASTER CABLES 248

13.2.6 TT CABLES 249

13.2.7 BRUGG CABLES 249

13.2.8 STUDER CABLES AG 250

13.2.9 河南中原平綫線纜有限責任公司 250

13.2.10 CORDS CABLE 251

14 付録 252

14.1 ディスカッションガイド 252

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 255

14.3 カスタマイズオプション 257

14.4 関連レポート 257

14.5 執筆者詳細 258

表1 ワイヤーおよびケーブル市場:ポーターのファイブフォース分析 59

表2:上位3つの最終用途産業における購買プロセスに与えるステークホルダーの影響 60

表3:上位3つの最終用途産業における主な購買基準 60

表4:GDPの変化率(%)、主要国、2020年~2029年 61

表5 世界の自動車産業の動向 64

表6 ワイヤー/ケーブル市場:エコシステムにおける企業の役割 71

表7 地域別平均販売価格の動向 72

表8 2023年のHSコード761410の主要輸入国 74

表9 2023年のHSコード761410の主要輸出国 75

表10 ワイヤーおよびケーブル市場:特許総数 78

表11 日立金属株式会社の特許一覧 81

表12 住友電工の特許リスト 81

表13 北米:規制当局、政府機関、その他の組織 82

表14 ヨーロッパ:規制当局、政府機関、その他の組織 83

表15 アジア太平洋地域:規制当局、政府機関、その他の組織 83

表16 世界のその他の地域:規制当局、政府機関、その他の組織 84

表17 ワイヤ&ケーブル市場:カンファレンスおよびイベントの詳細リスト、

2024年~2025年 84

表18 主なユースケースと市場潜在性 89

表19 ワイヤおよびケーブル市場におけるAI実装の事例研究 89

表20 製品種類別ワイヤおよびケーブル市場、2022年~2029年(10億米ドル) 93

表21 ワイヤー&ケーブル市場:材料の種類別、2022年~2029年(10億米ドル) 95

表22 金属:ワイヤー&ケーブル市場:地域別、2022年~2029年(10億米ドル) 96

表23 ポリマー:ワイヤーおよびケーブル市場、地域別、2022年~2029年(10億米ドル) 97

表24 ワイヤーおよびケーブル市場、設置別、2022年~2029年(10億米ドル) 99

表25 架空:地域別ワイヤー&ケーブル市場、2022年~2029年(10億米ドル) 100

表26 地下:地域別ワイヤー&ケーブル市場、2022年~2029年(10億米ドル) 101

表27 地下:地域別ワイヤー&ケーブル市場、2022年~2029年(10億米ドル) 102

表28 電圧別ワイヤー&ケーブル市場、2022年~2029年(10億米ドル) 104

表29 低電圧:地域別ワイヤー&ケーブル市場、2022年~2029年(10億米ドル) 105

表30 中電圧:地域別ワイヤー&ケーブル市場、

2022年~2029年(10億米ドル) 106

表31 高電圧:地域別ワイヤー&ケーブル市場、2022年~2029年(10億米ドル) 107

表32 超高電圧:地域別ワイヤー&ケーブル市場、

2022年~2029年(10億米ドル) 108

表33 ワイヤー&ケーブル市場:最終用途産業別、2022年~2029年(10億米ドル) 111

表34 航空宇宙および防衛:ワイヤー&ケーブル市場:地域別、

2022年~2029年(10億米ドル) 112

表35 建築・建設:地域別ワイヤー&ケーブル市場、

2022年~2029年(10億米ドル) 113

表36 石油・ガス:地域別ワイヤー&ケーブル市場、2022年~2029年(10億米ドル) 114

表 37 エネルギーおよび電力:地域別ワイヤーおよびケーブル市場、

2022~2029年(10億米ドル) 115

表 38 ITおよび通信:地域別ワイヤーおよびケーブル市場、2022~2029年(10億米ドル) 116

表39 自動車:地域別ワイヤー&ケーブル市場、2022年~2029年(10億米ドル) 117

表40 医療機器:地域別ワイヤー&ケーブル市場、

2022年~2029年(10億米ドル) 118

表41 その他の最終用途産業:地域別ワイヤー&ケーブル市場、

2022年~2029年(10億米ドル) 118

表42 地域別ワイヤー&ケーブル市場、2022年~2029年(10億米ドル) 121

表43 北米:ワイヤーおよびケーブル市場、材料の種類別、

2022年~2029年(10億米ドル) 122

表44 北米:ワイヤーおよびケーブル市場、電圧別、

2022年~2029年(10億米ドル) 123

表45 北米:ワイヤーおよびケーブル市場、設置別、

2022年~2029年(10億米ドル) 123

表46 北米:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 124

表47 北米:ワイヤーおよびケーブル市場、国別、

2022年~2029年(10億米ドル) 124

表48 アメリカ:ワイヤーおよびケーブル市場、最終用途産業別、2022年~2029年(10億米ドル) 125

表49 カナダ:ワイヤーおよびケーブル市場、用途産業別、

2022年~2029年(10億米ドル) 126

表50 ヨーロッパ:ワイヤーおよびケーブル市場、材料の種類別、2022年~2029年(10億米ドル) 127

表51 ヨーロッパ:ワイヤーおよびケーブル市場、電圧別、2022年~2029年(10億米ドル) 128

表52 ヨーロッパ:ワイヤーおよびケーブル市場、設置別、2022年~2029年(10億米ドル) 128

表53 ヨーロッパ:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 128

表54 ヨーロッパ:ワイヤーおよびケーブル市場、国別、2022年~2029年(10億米ドル) 129

表55 ドイツ:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 130

表56 フランス:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 131

表57 英国:ワイヤーおよびケーブル市場、最終用途産業別、2022年~2029年(10億米ドル) 132

表58 イタリア:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 133

表59 スペイン:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 134

表60 ロシア:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 135

表61 ヨーロッパその他:ワイヤーおよびケーブル市場、用途産業別、

2022年~2029年(10億米ドル) 136

表62 アジア太平洋:ワイヤーおよびケーブル市場、材料の種類別、

2022年~2029年(10億米ドル) 138

表63 アジア太平洋地域:ワイヤーおよびケーブル市場、電圧別、2022年~2029年(10億米ドル) 138

表64 アジア太平洋地域:ワイヤーおよびケーブル市場、設置別、2022年~2029年(10億米ドル) 138

表65 アジア太平洋地域:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 139

表66 アジア太平洋地域:ワイヤーおよびケーブル市場、国別、2022年~2029年(10億米ドル) 139

表67 中国:ワイヤーおよびケーブル市場、用途産業別、

2022年~2029年(10億米ドル) 140

表68 日本:ワイヤーおよびケーブル市場、用途産業別、

2022年~2029年(10億米ドル) 141

表69 インド:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 142

表70 韓国:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 143

表 71 オーストラリア:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 144

表 72 アジア太平洋地域その他:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 144

表73 南米アメリカ:電線およびケーブル市場、材料の種類別、

2022年~2029年(10億米ドル) 145

表74 南米アメリカ:電線およびケーブル市場、電圧別、2022年~2029年(10億米ドル) 145

表75 南米アメリカ:ワイヤーおよびケーブル市場、設置別、

2022年~2029年(10億米ドル) 146

表76 南米アメリカ:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 146

表77 南米:国別ワイヤーおよびケーブル市場、

2022年~2029年(10億米ドル) 147

表78 ブラジル:産業別ワイヤーおよびケーブル市場、

2022年~2029年(10億米ドル) 148

表79 メキシコ:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 149

表80 ラテンアメリカその他:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 149

表81 中東およびアフリカ:ワイヤーおよびケーブル市場、材料の種類別、

2022年~2029年(10億米ドル) 150

表82 中東およびアフリカ:ワイヤーおよびケーブル市場、電圧別、

2022年~2029年(10億米ドル) 150

表83 中東およびアフリカ:ワイヤーおよびケーブル市場、設置別、

2022年~2029年(10億米ドル) 151

表84 中東およびアフリカ:ワイヤーおよびケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 151

表85 中東およびアフリカ:国別ワイヤーおよびケーブル市場、

2022年~2029年(10億米ドル) 152

表86 アラブ首長国連邦:エンドユース産業別ワイヤーおよびケーブル市場、2022年~2029年(10億米ドル) 153

表87 サウジアラビア:ワイヤー&ケーブル市場、最終用途産業別、

2022年~2029年(10億米ドル) 154

表88 GCC諸国その他:ワイヤー&ケーブル市場、最終用途産業別、2022年~2029年(10億米ドル) 155

表 89 南アフリカ:ワイヤー&ケーブル市場、用途産業別、

2022年~2029年(10億米ドル) 156

表 90 中東およびアフリカのその他地域:ワイヤー&ケーブル市場、用途産業別、2022年~2029年(10億米ドル) 156

表91 ワイヤーおよびケーブルメーカーが採用する戦略 157

表92 競争の度合い:ワイヤーおよびケーブル市場 160

表93 ワイヤーおよびケーブル市場:製品種類別市場規模 167

表94 ワイヤーおよびケーブル市場:設置別市場規模 167

表 95 ワイヤー/ケーブル市場:電圧別市場規模 168

表 96 ワイヤー/ケーブル市場:最終用途産業別市場規模 169

表 97 ワイヤー/ケーブル市場:地域別市場規模 170

表 98 ワイヤー/ケーブル市場:主要新興企業/中小企業 172

表 99 ワイヤー/ケーブル市場:主要新興企業/中小企業の競合ベンチマーキング 173

表 100 ワイヤー/ケーブル市場:製品発売、2019年1月~2024年7月 175

表101 ワイヤー&ケーブル市場:取引、2019年1月~2024年7月 178

表102 ワイヤー&ケーブル市場:拡張、2019年1月~2024年7月 181

表103 ワイヤー&ケーブル市場:その他の動向、2019年1月~2024年7月 182

表104 ベルデン株式会社:企業概要 184

表105 ベルデン株式会社:提供製品 185

表106 ベルデン株式会社:製品発売 187

表107 株式会社フジクラ:会社概要 189

表108 株式会社フジクラ:提供製品 190

表109 株式会社フジクラ:新製品 191

表110 株式会社フジクラ:取引 191

表111 株式会社フジクラ:拡張 192

表112 古河電気工業株式会社:会社概要 194

表113 古河電気工業株式会社:製品 195

表114 古河電気工業株式会社:取引 196

表115 古河電気工業株式会社:その他の動向 197

表116 LEONI AG:会社概要 198

表117 LEONI AG:製品 199

表 118 LEONI AG:新製品 200

表 119 LEONI AG:拡張 200

表 120 LEONI AG:その他の動向 201

表 121 エマソン・エレクトリック・カンパニー:企業概要 202

表 122 エマソン・エレクトリック・カンパニー:製品 203

表 123 PRYSMIAN:会社概要 205

表 124 PRYSMIAN:提供製品 206

表 125 PRYSMIAN:新製品 207

表 126 PRYSMIAN:取引 207

表 127 PRYSMIAN:拡張 209

表128 ヘレニック・ケーブル:会社概要 210

表129 ヘレニック・ケーブル:製品 211

表130 ヘレニック・ケーブル:新製品 212

表131 ヘレニック・ケーブル:取引 212

表132 ヘレニック・ケーブル:その他の動向 213

表133 KEI 産業:企業概要 215

表134 KEI 産業:製品 216

表135 KEI INDUSTRIES:取引 218

表136 AMPHENOL:企業概要 219

表137 AMPHENOL:製品 220

表138 AMPHENOL:新製品 220

表139 AMPHENOL:事業拡大 221

表140 アンフェノール:取引 221

表141 フィノレックス・ケーブルズ社:企業概要 223

表142 フィノレックス・ケーブルズ社:製品 224

表143 フィノレックス・ケーブルズ社:取引 225

表144 NKT A/S:企業概要 226

表145 NKT A/S:製品 227

表146 NKT A/S:取引 228

表147 NKT A/S:その他の動向 228

表148 住友電気工業株式会社: :会社概要 230

表149 住友電気工業株式会社:製品 231

表150 住友電気工業株式会社:取引 232

表151 住友電気工業株式会社:事業拡大 233

表152 住友電気工業株式会社:その他の動向 233 :その他の動向 233

表153:HELUKABEL:会社概要 235

表154:HELUKABEL:提供製品 235

表155:LS CABLE & SYSTEM:会社概要 237

表156:LS CABLE & SYSTEM:提供製品 238

表157:LS CABLE & SYSTEM:新製品 239

表158:LS CABLE & SYSTEM:取引 239

表159:LS CABLE & SYSTEM:拡張 240

表160:LS CABLE & SYSTEM:その他の動向 240

表161:NEXANS:会社概要 242

表162:NEXANS:提供製品 243

表163:NEXANS: 新製品発表 244

表164 ネクサン:取引 244

表165 ネクサン:その他の動向 245

表166 サレル:企業概要 246

表167 レミー・ワイヤー・アンド・ケーブル:企業概要 246

表168 ハベル:企業概要 247

表169 トラトス・グループ:企業概要 247

表170 ドンカスター・ケーブルズ:企業概要 248

表171 TTケーブルズ:企業概要 249

表172 ブルッグ・ケーブルズ:企業概要 249

表173 シュトゥーダー・ケーブルズAG:企業概要 250

表174 河南省中央平原ケーブルズ・アンド・ワイヤーズ社:企業概要 251 、 会社概要 250

表175 Cords Cable: 会社概要 251

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/